头等仓:深入解读热门区块链沙盒游戏 The Sandbox

撰文:头等仓

The Sandbox 原是传统的沙盒游戏,从 2018 年开始探索区块链版本,团队在游戏开发和营销运营方面已有丰富的经验。从产品设计上看,与 Decentraland 相比,The Sandbox 的玩法和经济模型有所改进和创新,并且游戏属性更强。The Sandbox 预计在近期开放,有较大发展潜力,值得关注。

投资概要

沙盒游戏是一种游戏类别,这类游戏的受众比较广,用户粘性比较强,是游戏领域的常青树。传统游戏中最风靡的沙盒游戏为《我的世界》和《迷你世界》,能够实现上千万的日活用户。Decentraland 是第一个创建区块链版沙盒游戏的项目,通过一系列活动捕获了第一批用户。The Sandbox 是沙盒游戏 / 区块链虚拟房产的后来者,具有发展潜力和竞争力。

除此之外,The Sandbox 属于元宇宙板块,具备游戏资产透明、玩家游戏能力可兑现、玩家自由探索交易等优势。虽然 The Sandbox 和 Decentraland 同属于元宇宙和沙盒,但 The Sandbox 的游戏属性更强,而 Decentraland 目前更倾向于向线上派对、聚会场所方向发展。在短期内,游戏方向可能是更可实现用户数据量级增长的领域。

The Sandbox 团队开发能力和运营能力较强。

- The Sandbox 本来是传统的区块链游戏,从 2018 年开始探索区块链版本,团队具有丰富的游戏开发和运营营销经验,在过去 2 年多的时间能够交付设定的目标和任务;

- The Sandbox 的控股公司 Animoca Brands 旗下有多个区块链游戏子公司 / 团队,控股公司可以对子公司经营提供支持和帮助;

- 从团队运营至今,合作的伙伴包括 Atari 等比较知名的游戏开发商,并且和多个知名 IP 合作。与 IP 联名有机会吸引非区块链用户,达到「出圈」的效果,营销能力比较强;

- 已有产品的用户体验都比较友好。

The Sandbox 的经济模型设计比较合理,与龙头 Decentraland 相比,The Sandbox 在设计机制上有改进和创新点。

- 任何人都可以创建和出售 The Sandbox 的 NFT 资产和游戏,增加了普通用户的获利方式,可以扩大了用户群体;

- NFT 资产增加了确定属性和稀有度,需要质押 SAND 或使用 SAND 购买获得,扩展了 NFT 的玩法;

- 基金会的资产未来将通过 Play-to-Earn 等流动性挖矿方式回馈给游戏用户,增加经济激励,能够吸引潜在用户。

The Sandbox 目前还处于开发中,最终虚拟世界 / 沙盒世界还未面世,很多玩法都还是书面计划,实际效果要在正式实施时才能知晓结果。玩家目前只可以使用 Game Maker、VoxEdit 创作 NFT 和游戏,也可以在 GameMaker 中探索界面,但虚拟世界入口暂未开放,团队已在 10 月宣布即将开放 The Sandbox Alpha 入口点 Mainhub。

由于 The Sandbox 还处于发展早期,根据同类产品 Decentraland 的发展历史,我们需要关注以下几点:

- 虚拟现实平台普遍存在的问题是土地所有权和创造权的分离,以及 NFT 市场存在很大的人为炒作成分。购买了大量土地的人可能没有意愿花费大量精力构建内部生态,而有意愿 / 能力创作的人没有土地而无法丰富生态,从而导致了虚拟现实平台内部有大部份土地空缺,The Sandbox 也可能会出现这种情况,这会影响用户体验,导致用户留存率难以提高。

- 虚拟现实的经济模式还在探索中,没有真正发展起来。就目前已有的沙盒游戏来看,用户量提升比较困难,除了代币升值引起土地价格提高,土地持有者很难获得额外收益,这也会降低用户对土地等 NFT 的购买意愿。

总体来说,The Sandbox 值得关注。

说明:头等仓最终评定的【关注】/【不关注】,是按照头等仓项目评估框架对项目当前基本面进行综合分析的结果,而非对项目代币未来价格涨跌的预测。影响代币价格的因素众多,项目基本面并非唯一因素,因此,不可因为研报判定为【不关注】,就认为项目价格一定会跌。此外,区块链项目的发展是动态的,被我们判定为【不关注】的项目,若其基本面发生重大的积极变化,我们将有可能会调整为【关注】,同样地,被我们判定为【关注】的项目,若发生重大恶性改变,我们将会警示所有会员,并有可能会调整为【不关注】。

基本概况

项目简介

The Sandbox 想要创建一个基于区块链的沙盒游戏 / 虚拟世界 / 游戏平台。在这个平台上,玩家可以使用代币来创建自己的游戏,并从中获利。

产品:VoxEdit (NFT 编辑器)、Marketplace (交易市场)、Game Maker (土地 / 游戏编辑器)。

通证经济:代币简称 SAND,用于交易、治理等。

基本信息

项目详解

团队

背景信息

The Sandbox 的最初开发商为 Pixowl,2012 年发布传统沙盒游戏 The Sandbox,曾被 Apple 评选为 2012 年最佳游戏之一,但后续发展不如《我的世界》。2018 年 Pixowl 被 Animoca Brands 收购并成为其子公司,开始以 Voxel (体素)风格开发区块链版本 The Sandbox。The Sandbox 目前仍由 Pixowl 原团队成员进行开发。

Animoca Brands 由萧逸于 2014 年在澳大利亚创建,总部在香港,2015 年曾在澳大利亚证券交易所上市,2020 年 3 月由于参与加密货币有关活动等原因被澳大利亚证券交易所退市,但公司的经营活动正常,股票交易通过二级交易中心实现。Animoca Brands 投资或合作的公司包括:Pixowl (The Sandbox 团队),TicBits,nWay,iCandy Interactive,Sky Mavis (Axie Infinity 团队),Dapper Labs (CryptoKitties 团队),TSB 游戏,GAMEE,Tribeflame,Stryking Entertainment,Lucid Sight,Quidd,Experimental Group 和 Skytree。F1 Delta Time 区块链赛车游戏(代币简称 REVV)也为该公司开发的游戏之一。

Pixowl 游戏工作室曾经开发的游戏包括《Peanuts:Snoopy’s Town Tale》、《Garfield:Survival of the Fattest》和《Goosebumps Horror Town》等。在收购前,The Sandbox 有约 4,000 万历史下载量。

综上,The Sandbox 的原团队已经有比较丰富的开发经验和游戏运营经验,并且被收购后,可以获得母公司的支持和帮助。

核心团队

官网显示核心团队 29 人,团队主要人员包括管理(4 名)、游戏开发和游戏设计(21 名)、营销运营(4 名)。

Arthur Madrid,联合创始人兼 CEO,2011 年创建 Pixowl。Pixowl 被收购后成为 Animoca Brands 董事会成员。

Sebastien Borget,联合创始人兼首席运营官,获得南巴黎国立电信学校计算机网络与电信专业学士学位,香港中文大学计算机网络与电信专业硕士学位。2004 年至 2011 年间先后就职于摩托罗拉、巴黎 Wixi 媒体等公司,任项目技术经理。2011 年加入 Pixowl。

Marcelo Santurio,首席财务总监,1998 年毕业于伦敦商学院,毕业后任职波士顿银行经理助理,两年后和别人联合创建了拉丁美洲在线支付方案 Segulink.com。2018 年加入 The Sandbox。

Lucas Shrewsbury,首席技术官(CTO)。前 Gameloft 首席技术官,Gameloft 是一家世界著名的开发和发行基于移动设备的视频游戏的跨国公司,其开发的大型游戏多次获得国际性大奖,其总部位于法国。

顾问

Ed Fries,Xbox 的创始人之一。Xbox 是微软创建的视频游戏品牌,包含 5 个开发部门。Ed Fries 在微软任职期间是 Xbox 的主要负责人之一。Fries 于 2001 年离开微软,随后自己创建了一家公司 Fire Ant 并出售给索尼互动娱乐公司。自 2015 年之后,开始担任 Ouya (基于安卓的游戏开发平台)和 Animoca 的顾问。

Alexis Bonte, Stillfron 集团首席运营官兼管理团队人员,Stillfron 集团旗下游戏工作室 eRepublik Labs 的联合创始人兼首席执行官。Stillfron 是一群游戏开发商、发行商组成的集团,旗下有 18 个子公司 / 游戏工作室,主要市场针对德国、美国、法国、英国、中东和北非。

Yat Siu (萧逸),Animoca Brands 联合创始人兼首席执行官。

Mick Nayeem,CryptoKitties 和 Axiom Zen 合伙人。

基金会

基金会支持 The Sandbox 生态系统发展,基金会的资金作为奖励激励用户 / 创作者 / 投资者在平台上创作高质量的内容和游戏。基金会发布的第一个活动是游戏创作者基金,活动从 2019 年 10 月至 2020 年 8 月,希望通过经济激励在 The Sandbox 生态内创建 100 个游戏。资助的游戏可获得 4,000~30,000 美元的补助金。截至 2021 年 1 月,该资助的游戏约 20 个,无详细信息。根据团队披露,基金会的地址由 The Sandbox 核心成员 2/3 多签管理,具体成员未披露。根据团队披露信息,基金会将于 2021 年向 DAO 转移。

基金会 /DAO 资金主要来源:

- 土地拍卖的 25% 资金;

- 市场手续费的 50%;

- 代币分配。

资金

团队的资金来源主要是代币销售。

注:

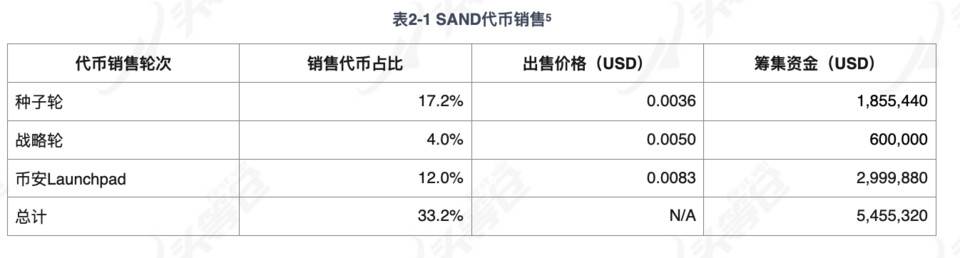

私募轮:白皮书中表明 2019 年期间共 14 名投资者参与私募轮,共筹集 341 万美元。(在 One Page 介绍中称私募轮获得 421 万美元融资。)无法确定私募轮是否出售代币和股权。这部分融资金额可能包含 2019 年 5 月由 Hashed 牵头获得的 250 万美元投资。根据媒体消息,除币安披露的战略轮融资外,2020 年 3 月获得了 201 万美元的战略融资,投资机构包括 Square Enix,B Cryptos,True Global Ventures,共 201 万美元。

2021 年 11 月 2 日,根据路透社消息,The Sandbox 完成 9,300 万美元融资,软银 Vison Fund2 领投。

因此,The Sandbox 共筹集约 1.03 亿美元~1.13 亿美元之间。2021 年之前的完成的约 1,000 万美元融资,团队表明将 45% 资金用于开发团队和平台基础设施建设支出,45% 用于市场营销和 IP 合作,7% 用于法务等支出,3% 用于一般支出。

代码

代码提交人数在 4 人左右,从 2018 年 1 月至 2021 年 1 月,代码提交总次数约 400 次。相较一般开源项目,提交量较少。但我们要注意的是,以公司形式运行的项目通常是先组内开发和内测,最后再进行一次性代码提交,因此代码提交数和提交人数会比较少。我们能够得出的结论是:团队的开发工作一直在进行中。

框架

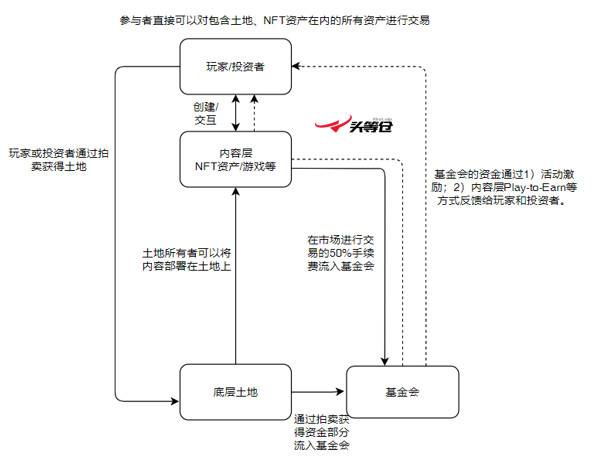

The Sandbox 是基于以太坊区块链的去中心化虚拟现实平台,类似于传统的沙盒游戏《我的世界》和《迷你世界》。虚拟世界是由一块块土地构成的世界。根据下图,我们可以看出土地是 The Sandbox 的底层,整个基于土地形成一系列玩法和经济体系。

土地层

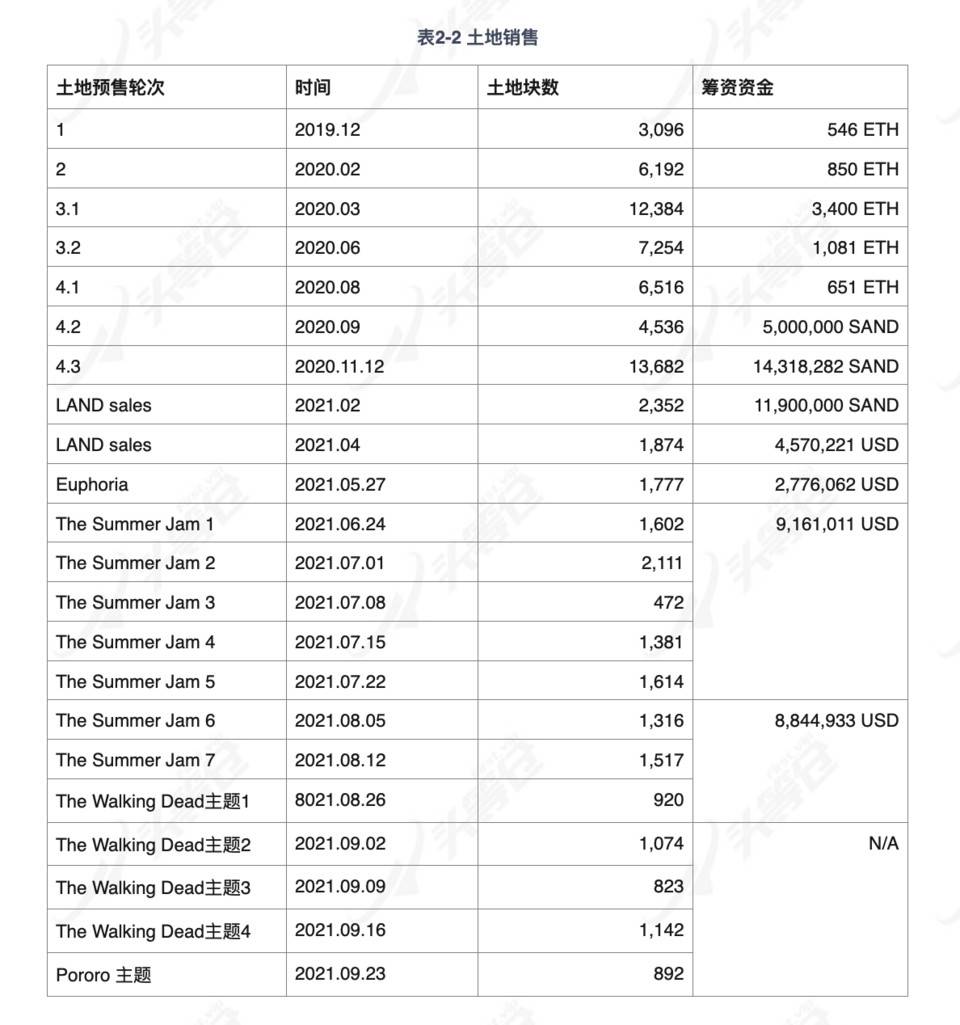

The Sandbox 一共有 166,464 块土地,123,840 块地可出售,25,920 块作为奖励分配给合作伙伴、创造者、玩家,The Sandbox 保留 16,704 块地作为举办活动和游戏的场所。

每块土地都是基于 ERC-721 标准的 NFT 代币,通过(x,y)坐标确定每块土地的唯一性。多块土地组合变成 ESTATE。土地最基础的用途是在土地上部署内容,从而影响和改变世界。持有土地的用户可以通过部署游戏、场馆收取门票、租赁土地等方式获得收益,构建一个以土地为基础的经济体系(目前还未搭建完成)。

注:黑色部分为不可用部分,包含剩余未拍卖部分和团队保留的公共空间。

- 2021 年的土地拍卖通常 LAND 售价为 1,011 SAND,Premium LAND 售价 4,683 SAND,ESTATE 销售方式为拍卖。截至 2021 年 11 月底,The Sandbox 共出售 / 发放超过 60%,接下来 8 个月将出售 / 发放剩余的土地。部分交易数据未披露。

- 土地拍卖所得资金 50% 属于公司储备资金,锁定 6 个月;25% 属于公司金库,锁定 12 个月;25% 属于基金会。公司储备资金的具体用途未标明。公司金库的 SAND 代币将在解锁后卖出,以支付公司的运营费用。基金会资金通过流动性挖矿、Play-to-Earn (玩游戏得奖励)的方式返还给 The Sandbox 用户。

- 从 4.2 轮开始使用 SAND 代币参与拍卖,不再接受 ETH/DAI。

- 4.3 轮由于技术原因分为 2 次进行拍卖,上述为 4.3 轮第一次拍卖出售土地块数和筹集资金,本次所得资金全部转入基金会。4.3 轮的第 2 次拍卖已经完成,拍卖了 5,518 块土地。

内容层

NFT 资产需要通过 VoxEdit 创建,游戏或者场景通过 Game Maker 创建,详情查看 2.5。

在 The Sandbox 的设计中,内容层包含 NFT 资产、游戏、服务订阅、广告等内容。在构建 NFT 资产时,需要用到 GEM 和 Catalyst 这 2 种 ERC-20 代币,都需要使用 SAND 代币购买或通过在系统中质押 SAND 代币获得。GEM 代币决定 NFT 资产的稀有程度,Catalyst 决定 NFT 资产的属性。GEM 和 Catalyst 需要通过质押 SAND 才能够获得。NFT 资产基于 ERC-721 或 ERC-1155,内容都存储在 IPFS 网络中。

目前团队通过经济激励刺激艺术家参与,为 The Sandbox 创建 NFT 资产。基金会也推出了游戏创作者资助计划,为生态内增加可用游戏。The Sandbox 合作的游戏商 / 游戏平台包括:Atari、Ultra、CryptoKitties、韩国 SBS 游戏学院、游戏公司 Square Enix 等等。

玩家层

玩家在虚拟世界中都有一个虚拟的形象,称为 Avatar。目前系统中已创建好的虚拟形象共 27 个,用户可选择已有的形象也可以在市场中购买别人创建的虚拟形象。

产品

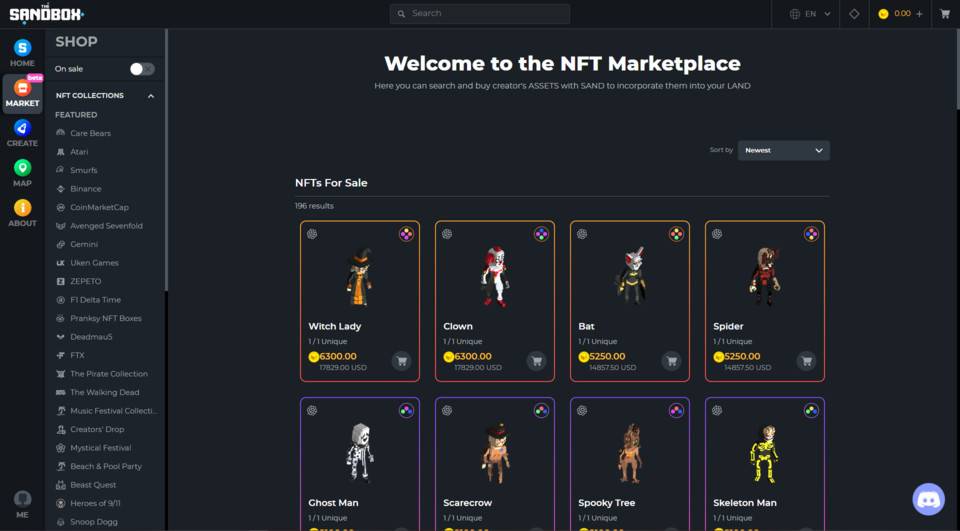

Marketplace (市场)

市场内将资产分为 NFT 资产、土地、ESTATE 三类。NFT 资产又进一步按照稀有度、类别、主题等进行分类,以便用户查找。稀有度分为 4 个级别,分别是:常见、罕见、史诗和传奇。土地和 Estate 暂未在市场中列出。目前市场交易费是 5%,其中 50% 归属基金会,50% 归属于 Staking 池,反馈给玩家和 SAND 持有者。

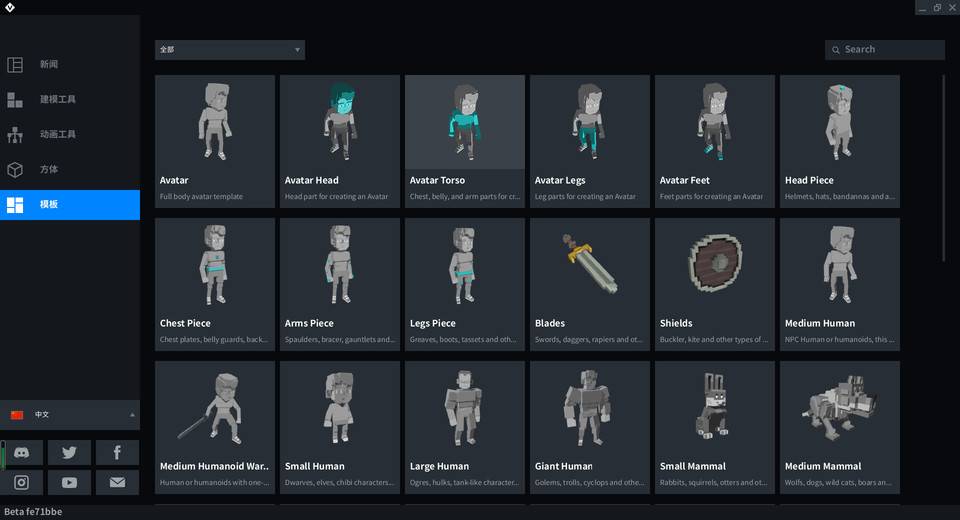

VoxEdit

VoxEdit 是 NFT 编辑器,采用 3D 体素的方式建模。所谓的体素就是一个个的方块,通过组合方块搭建出自己想要的图形。用户可以使用这个软件包创建 3D NFT。VoxEdit 支持一个骨骼系统,用户可以先搭建出物体的骨架,然后搭建动画层,使创建出的骨架旋转和缩放等,变成动画。VoxEdit 导出的作品格式为(.vxm 和 .vxr)以及标准格式(.obj、.dae、.gltf)。目前发布了 Windows 和 Mac OS 桌面版本,支持中文、英语、日语、韩语共 4 种语言。骨架的搭建部分比较简单,但动画部分稍难。

Game Maker

Game Maker 是场景编辑器 / 游戏编辑器,发布了 Window 和 Mac 桌面版本。编辑器内包含底层模板,用户可以从 0 开始构建或基于底层模板开始构建。对于新手来说,需要花一定的时间探索用法。

游戏世界整体还未正式对外开放。

生态

社交媒体

Facebook 关注人数比较多,包括转型区块链之前的社群积累。目前发布博文基本上没有互动,视频的播放量在 500~1,000 人次之间。推特博文的互动量平均在 50 人左右。Discord 论坛比较活跃。官方在推特、Discord、Facebook 和 medium 上的博文推送的比较频繁。运营活动比较多,内容都是项目方最新进展。

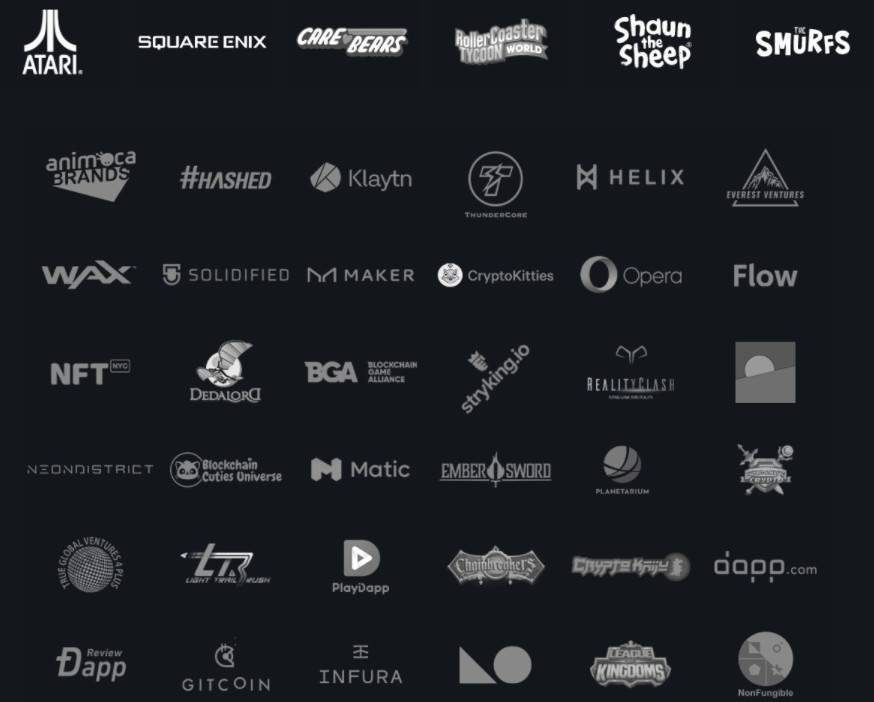

合作伙伴

The Sandbox 的主要合作伙伴包括一些游戏开发商和联名品牌等,包括游戏巨头 Atari、桌上游戏网站 BGA 等,联名品牌包括小羊肖恩、蓝精灵等。除此外,The Sandbox 和 Polygon Network 达成合作,市场交易使用其二层网络。上图中还包括一些 NFT 交易市场或信息聚合网站,包括 Nonfungible、Dapp Review 等。合作方比较多,且关联性高。

总结:

1)团队的开发能力比较强。① The Sandbox 的团队成员原来就是开发传统的沙盒游戏,有比较成熟的游戏开发和运营经验;② The Sandbox 的控股公司旗下有多个区块链游戏,对子公司能够提供一定支持和帮助;③ 团队的核心产品能够在较短的时间内发布桌面客户端,和同类游戏相比开发进度比较快,并且产品体验感不错。

2)团队的营销和运营能力不错。① The Sandbox 项目方经常举办内容创建、游戏创建激励活动,鼓励社区参与设计,鼓励用户参与生态;② 团队的合作方都是比较知名的游戏商或 IP,运营能力比较强。

3)基金会将会在 2021 年逐渐转向 DAO 治理,资金将会通过各种活动回馈给社区,能够起到引流作用,吸引更多人加入 The Sandbox。团队的营收信息比较透明,但没有披露支出的具体信息。由于土地拍卖获得的代币很大一部分代币归属于公司,后续会出售给市场,因此可能会造成一定的抛压。

发展

历史

现状

2021 年第四季度,项目主要进展包括:

- 完成了 9,300 万美元 B 轮融资;

- 完成一系列合作和营销活动,合作伙伴包括:My Crypto Profile、Metaverse Travel Agency、Isla Obscura、deadmau5、Pororo the Little Penguin 等,营销活动包括 NFT 制作竞赛和万圣节活动等等。

团队于 10 月 1 号宣布 The Sandbox Alpha 的入口点为 Main Hub,即将开放。

未来

- 技术:实现多平台可用,支持手机和平板等设备;实现多玩家模式;

- 基金会:逐渐向 DAO 转移,使 SAND 持有者可以参与决策获得收益;

- 运营:继续定期出售土地;举办一系列的激励活动,吸引内容创造者,完善内部生态,希望在 2 年内达到 100 万用户;

- 合作伙伴:与更多游戏达成合作,将 The Sandbox 构建为游戏平台,争取在 2023 年在 The Sandbox 内部有 5,000 个游戏可用。

总结:团队想要将 The Sandbox 开发成一个结构较为完善的沙盒平台,用户可以设计、部署、参与游戏,并通过这个平台获取收益。从团队的发展路线和规划来看,团队的规划比较清晰,目标明确,总体的设计是比较完善的。团队过去 2 年的发展基本能够按照路线图完成,并且已经确定好了未来 3 年的发展目标。在技术上,团队是有能力完成的,但达到目标用户数方面困难比较大,这是整个区块链沙盒游戏普遍存在的问题。

经济模型

代币分布状况

代币初始分配

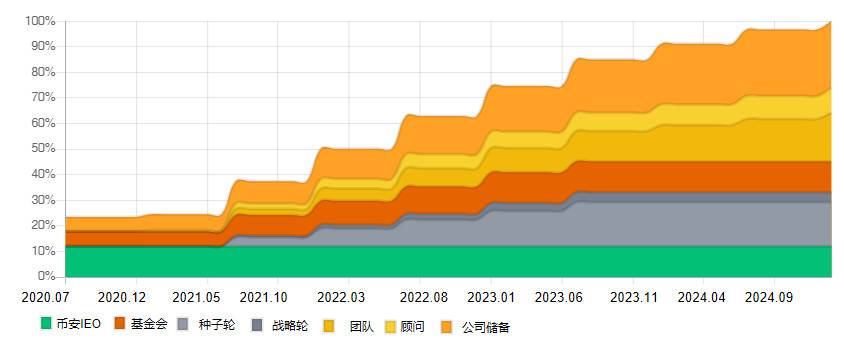

初始发行总量为 30 亿,代币分配如下:

The Sandbox 的代币总量为 30 亿枚,目前已流通约 9 亿枚,包括币安 IEO 代币、公司储备的部分代币、基金会持有代币。团队白皮书中未详述具体的代币释放时间,可能是线性释放,在 2025 年实现 100% 释放。

Top100 地址代币集中度

根据 Nansen 和 Etherscan 数据,截至 2021 年 11 月 2 日,链上持币地址共 34,120 个,目前 9.75% 地址掌控 80% 的代币,其中基金会、公司储备、顾问、团队 4 个地址共持有将近 70% 的代币,交易所持币约 9%,因此从链上地址看,代币分布不算集中。从 2020 年 8 月代币释放开始,链上持币地址稳步增长。

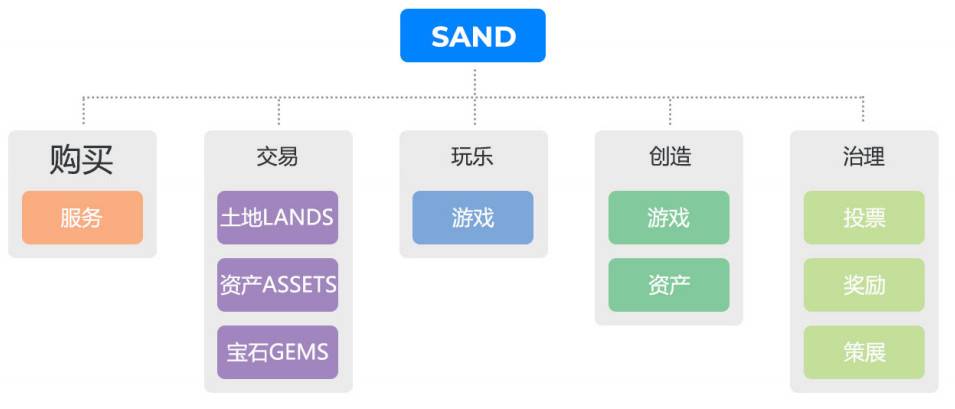

作用

上图为团队构建的 SAND 经济模型,从设计来看,SAND 的代币用途比较多。由于目前虚拟世界还未开放,因此 SAND 的主要作用仅是土地拍卖、其他 NFT 资产的交易,参与流动性挖矿等,需求有限。待产品全面上线后,SAND 的用途扩大。

总结:The Sandbox 尚处于项目早期,并且没有代币销毁机制,主要需求来自参与土地拍卖和 NFT 交易,需求比较少。整体来看,代币分布较为集中。团队、公司和基金会持有大部分的代币,公司可能会根据需要出售代币,基金也会通过活动发放代币,并且在 2021 年下半年开始,团队、公司和顾问的代币开始解锁。

竞争

赛道概览

The Sandbox 所属赛道为:NFT,游戏,细分为沙盒游戏 / 虚拟现实游戏 / 元宇宙。

游戏

2020 年,游戏玩家超过 20 亿人。

所有的游戏玩家可以分为以下几种类型:

- 成就型玩家:玩家会给自己设定一些游戏相关的目标,并完成目标。这意味着在为了完成目标,需要积累大量的资源、经验;

- 探索型玩家:这类玩家需要较高的自由度,会尝试游戏中能够有的体验,并收集游戏装备等。收集爱好者也是这类型的游戏玩家;

- 社交型玩家:享收在游戏过程中与其他玩家的互动,喜欢利用公会或团队机制强化自己的社会存在感;

- 杀手型玩家:希望利用游戏中提供的工具进行破坏(包括与 NPC/ 其他玩家 PK),或者使使用武器去帮助别人。

因此,一款竞争力强的游戏需要满足:1)能够满足一种或多种类型玩家的需求,可玩性强;2)画风一流;3)能够为游戏玩家创造收益等。就目前的区块链行业而言,能够创造收益是传统游戏的附加项,但对区块链游戏来说是必须项。

沙盒游戏存在两个主题,第一个主题是可以改变、影响、创造游戏中的虚拟世界,核心在于将创作权下放给玩家,具有高度自由,从而极大增强游戏的可玩性,减少了对游戏运营商的依赖。另一个主题是社交,沙盒游戏的社交更加小型,更倾向于发生在熟人之间。

《我的世界(MineCraft)》是最早出现的沙盒游戏之一,月活跃用户超过 1 亿。区块链版的沙盒游戏皆可以《我的世界》作为参照模板。《我的世界》最突出的竞争力在于能够满足多种类型玩家的需求,具有很高的可玩性。由于沙盒自由度高,并且该游戏创建的红石等玩法,吸引了大批高阶玩家,能够对生态内进行再创作,形成了一个良好循环,能够同时吸引上述的 4 种玩家。

《我的世界》支持单机游戏和多人服务器,用户可以在不同的服务器体验不同的游戏模式,包括探索 / 创造模式和生存冒险模式。创造模式提供无限资源,初阶玩家和高阶玩家都可以进行创作。生存模式则比创造模式更困难,需要免于 NPC 的伤害,能够吸引杀手型玩家。多人服务器通常建立有论坛和公会,可以建立沙盒游戏内的小型社交。虚拟空间内存在嵌套游戏,这些游戏部分由高阶玩家创建。玩家创建的内容可以自由定价、发布出售,因此玩家有机会使用游戏资源获利。

但是网易代理《我的世界》中国版并未获得成功,主要原因包括:

- 网易团队将社区创作的内容版权占位己有,内容部署者从社区转变为官方团队,用户获利渠道被团队切断;

- 社区成员上架内容需要经过团队的批准,并和团队签订条约,导致自由度降低,损失用户。

由此可以看出,用户的创造能力也是沙盒游戏能够可持续发展的关键因素之一。

NFT

NFT 类型主要分为数字收藏品、游戏装备、实际应用型。

根据 Nonfungible 年中发布的 NFT 市场报告,2020 年上半年已有接近 8 万个活跃的 NFT 地址,交易额约 2.3 亿美元。

收藏品

类型包括:数字艺术品(Art)、卡牌、图片等,没有实际用途。

艺术品和古董是传统市场上主要的收藏品种类,其次还有一些其他领域的收藏品,包括邮票、奢侈品限量发行的产品、签名纪念品等等。

收藏品的价值主要体现在:

- 历史价值,首先物品中包含的时间价值无法复制,其次具有历史价值的物品具有一定的研究意义,蕴含历史文化;

- 名人效应;

- 审美价值,作者的才华被大众肯定,作品的价值就会被上涨,并达到相应的平衡,因此未具有知名度的优秀作品存在价值上涨的空间;

- 稀有程度,根据供需,越稀少的东西价格越高。

2019 年传统艺术品市场约拍卖 55 万件艺术品,金额约 133 亿美元。全球前 100 强的人均拍卖约 20 件艺术品,具有大量资金的人是拍卖市场的主要参与者。SuperRare、Known Origin、Makers Place 艺术品 NFT 二级市场在 2020 年第一季度的交易总额约为 400 万美元,交易笔数约 10 万笔,参与交易的活跃地址数约为 5,000 个。从此数据可以看出,和传统市场一样,也只有少数人参与数字艺术收藏品 NFT 交易。符合行情或形成价值共识的收藏被称为「软黄金」,具有很高的流通性。

尽管一些项目收藏品数量稀少,但是价值支撑较少,在没有大范围形成价值共识的情况下,只能在小范围内流通,很难提高流动性。为了提高收藏品 NFT 的价值,收藏类 NFT 的发展趋势是为 NFT 增加名人效应,开始与知名品牌或大机构合作,发布联名款限量 NFT,包括币安周年纪念 NFT 等等。

个人购买收藏品的动机可以归类为 3 类:1)爱好;2)升值期待;3)保值。

但是当前收藏类的 NFT 面临着尚未形成价值共识的问题,尽管存在一定的审美价值,但人为炒作占有很大成分,具有较高的投机性。升值期待是区块链用户购买 NFT 数字收藏品的主要原因,大部分购买此类 NFT 的用户是希望这类 NFT 会因为名人效应、审美价值等升值,并从中获得利润。

游戏装备

代表:Gods Unchained 等卡牌游戏、Decentraland 等虚拟现实游戏、及其他类型的游戏。

游戏装备 NFT 是指可以应用到游戏场景中的 NFT。此类 NFT 最大的特点是使游戏用户获得游戏资产的真实所有权,这有别于中心化服务商发行的游戏资产中心化管理的特点。

在中心化游戏平台上,服务商拥有所有游戏资产的管理权,可以无理由删除或无限复制游戏资产。一旦中心化服务器数据丢失,就会给用户资产带来损失。2019 年,全球游戏市场收入约为 1,500 亿美元,而游戏装备是游戏收入的主要来源,因此游戏装备是一个潜力巨大的市场。

虚拟现实游戏中最大的 NFT 资产是虚拟房产(LAND),购买土地 / 土地的人可以在土地上部署一些内容,或者通过出租等方式获得收入。而游戏可玩性是吸引游戏玩家、对游戏资产价值形成共识、游戏可持续发展的基础。只有吸引的玩家够多,游戏装备才能够具有较高流动性。

实际应用类型

代表:以太坊域名、服务或资产所有权 NFT。

- 以太坊域名:用户可以使用以太坊域名作为收款地址等;

- 纸质门票或电子门票采用 NFT 模式:持有人之间可以互相交易;项目方可以采用 NFT 减少黄牛炒作等;

- 市场出现了 DeFi 与 NFT 结合的趋势,包括 NFT 抵押借贷,保险保单 NFT 化等产品;

- NFT 抵押借贷:难以评估 NFT 价值,NFT 的价值不仅会受到代币价格影响,还会受到社区对该 NFT 的价值共识的影响,对借贷系统的抗风险能力要求更高,需要有更完善的机制应对风险。

- 保险保单 NFT 化:出现的主要契机是保险平台的 KYC 限制,导致了一部分人即使有保险需求也无法购买保险。由此产生了第三方机构通过 NFT 的形式将保单二次卖出。也就是说,一些特定的服务可以以 NFT 的形式发售,但并非所有服务都适合。虚拟现实平台的房屋租赁 NFT 的性质与 NFT 保单的性质相似,但两者的前提都是链上资产。而链下资产或链下服务的 NFT 化还需要基础设施建设更完善后才能达成。

竞争项目

Decentraland

Decentraland 是基于以太坊的虚拟现实平台,于 2015 年成立,于 2020 年 2 月开始正式对外开放。Decentraland 在虚拟世界预开放阶段和正式开放后,一直采取经济激励的方式吸引内容创建者。Decentraland 目前已经实现去中心化自治管理(DAO),虽然团队仍表明会继续开发,但承诺会实现的目标已经延迟发布,开发效率变低。

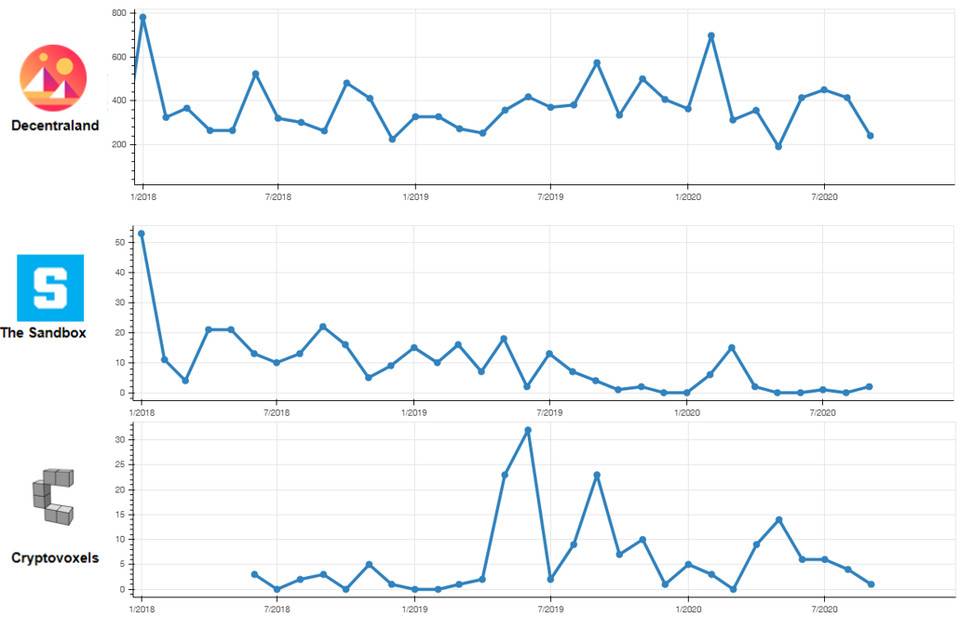

由于发展时间较长,Decentraland 目前是此类区块链游戏的龙头。目前 Decentraland 的优势在于发展时间比较长,具有先发优势,抢占了一定市场。但问题也比较明显,包括用户留存率低、土地大片空白、用户体验不佳等。我们可以从 Decentraland 项目的发展中看出该赛道潜在的问题。

Cryptovoxels

Cryptovoxels 是创建在以太坊上的虚拟平台,采用了体素风格。Cryptovoxels 中的土地是由 6 个数字(x1,y1,z1,x2,y2,z2)表示,目前地图中共 3,000 块土地,根据用户增长情况逐步开发土地拍卖。用户可以使用以太坊购买土地。Cryptovoxels 只有一位开发人员,但开发进度较块,当前的功能包括添加音频、图像、文本、GIF 图片等。

竞争分析

代码情况

The Sandbox、Decentraland、Cryptovoxels 的代码提交主体不同,因此呈现的数据不同。Decentraland 最初是团队的形式,但都是个人提交代码,因此代码提交量比较多。The Sandbox 以公司的形式进行开发,通过主要几个人进行代码提交,而 Cryptovoxels 的核心开发只有一个人,因此两者的代码提交量相似,The Sandbox 代码提交量略多余 Cryptovoxels。3 个项目都在持续开发。

产品对比

用户和交易数据

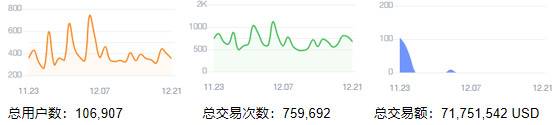

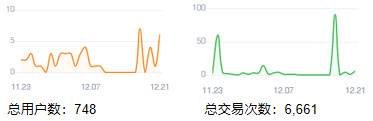

注:

1)图片仅显示近一个月的数据变化;

2)各个项目统计了所有相关的智能合约地址;

3)一个用户可能拥有多个地址;

4)交易数代表用户地址和智能合约地址数的交易次数。

虽然统计项目各个相关的智能合约地址,但从数据上看,可能没有计入代币交易,仅计入 NFT 相关交易。由于 The Sandbox 还未完全开放,因上述仅为参与 NFT 交易的数据,12 月 11 号的数据为土地拍卖。目前 The Sandbox、Cryptovoxels 都尚处于发展早期,因此数据也比较早期,与已经长期发展的 Decentraland 对比没有很大意义。但在同期项目中,The Sandbox 的数据比较突出。

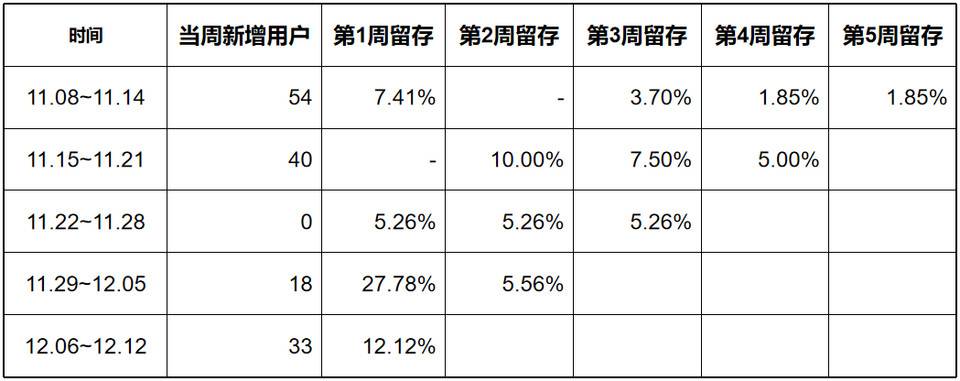

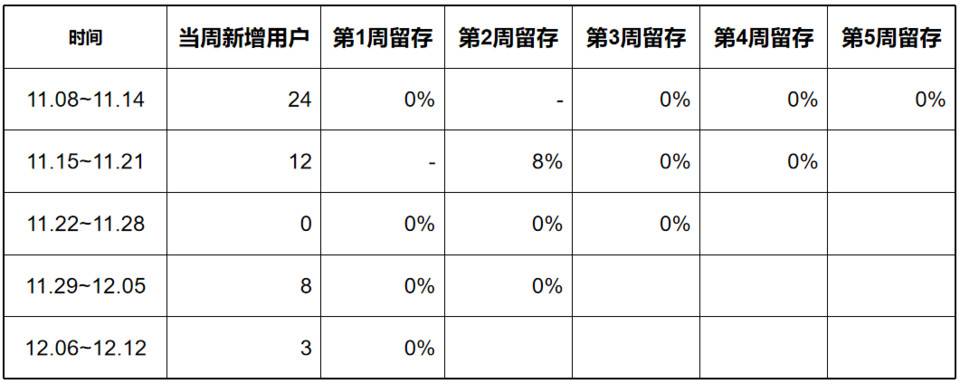

用户留存

用户留存是值新增用户在 N 周之后仍然使用此应用的用户量。通常情况下,质量越好的应用留存度高,可玩性越高的游戏留存度高。

The Sandbox 暂未开放虚拟世界游览,因此无法获取其实际的玩家用户数和留存率。但从老牌 Decentraland 和较新项目 Cryptovoxels 的留存率可以看出,虚拟现实类的游戏存在留存率低的问题。主要原因在于除了土地所有者外,其他人的参与度比较低、虚拟世界内的用户体验较差。如果 The Sandbox 可以在用户体验、参与度上突破,可以在用户留存上有进一步的提升。

经济模型 / 玩法

代币

- Decentraland:主要用于购买 NFT、虚拟世界内部游戏币、和 DAO 投票治理。

- The Sandbox:SAND 代币的用途与 Decentraland MANA 代币用途基本一致,但与 Decentraland 相比,SAND 持有人可以通过质押代币获得奖励,增加了获利途径。

- Cryptovoxels:虚拟世界内有用于购买颜色体素的代币,属于生态内的道具。

土地

- Decentraland:土地已经大部分拍卖完成,不同的社区提出了不同的发展模式。土地的交易主要在 Decentraland 市场或二级交易市场。但目前很大一部分土地没有人建设。

- The Sandbox:目前仅拍卖了 31% 的土地,还有很大一部分土地待拍卖。处于发展早期。

- Cryptovoxels:如果世界内的用户数不断增加,那么会增加拍卖土地,这主要由创始人决定。还有很多土地待拍卖,处于发展早期。

内容层

- Decentraland:

土地建设:土地持有者需要自己创建,或通过游戏开发商处购买游戏。小区地的发展主要依靠社区组织,如果社区消极懈怠,极大可能造成土地大量荒废。而社区比较积极的小区则内容比较丰富,包括拉斯维加斯城等小区。

NFT:主要是土地和可穿戴 NFT。目前 NFT 的创作权下放至社区,但仅有个别团队才有创作权。用户也可以将 Decentraland 合作方的 NFT 集成到世界内。

- The Sandbox:

土地建设:任何用户都可以通过 Game Maker 创建自己的场景,在条件许可下,创建好的游戏可以放在市场中进行交易。土地所有者的选择权增加。团队保留了将近 25% 的土地给自己和合作伙伴,可以保证这一部分的土地不会被空置。75% 的土地是拍卖给个人的,这一部分需要依靠个人创建或从市场中购买已建好的内容。由于不必须自己去创建并且有较多的选择,因此部署难度是低于 Decentraland 的。

NFT:任何用户都可以创建包括虚拟形象在内的 NFT 资产,并且可以在市场交易。NFT 的属性和稀有程度由另外的游戏道具决定,增加可玩性。Cryptovoxels:只有土地所有者有创作权,比较局限。NFT 主要是通过集成自己已有的 NFT 收藏品。

玩家

Decentraland:玩家主要分为 2 类,土地持有者和浏览者。

土地持有者可以购买游戏开发商创建的游戏并部署在自己的土地上,但费用比较高且选择少,或自己创建内容。还可以将自己的土地出租等,参与度比较高,有通过土地获利的机会。浏览者指的是没有持有土地的用户,这类用户只能浏览虚拟世界内部,可以玩内部部署的游戏、赌博机等等,除此之外很难通过参与生态获得收益。部分小区曾经提出了租赁方案,将土地 / 店面出租,但效果不是很好。

The Sandbox:玩家类型可以分为 3 类,包括 1)土地持有者;2)浏览者;3) NFT/ 游戏创建者。土地持有者和浏览者的参与方式与 Decentraland 中的同类玩家相似。但与 Decentraland 不同的是,任何人都可以创建 The Sandbox 中的 NFT 资产和游戏并在市场中出售,一般用户增加了获得收益的方式,能够吸引更多的人参与。

Cryptovoxels:当前还处于个人搭建场景的发展阶段,暂未出现其他利用土地方式。浏览者可以进入浏览,没有其他参与方式,参与度比较低。

总结:和传统的虚拟现实 / 沙盒游戏相比,目前区块链的沙盒游戏主要问题在于:区块链沙盒游戏的土地为个人 / 小区所有,内容部署权限定给个人 / 小区,导致了创造能力和创造权分离。

一方面,土地持有人数量有限,仅依靠土地持有人很难维系游戏发展。虽然无土地的用户也可以进行探索,但参与感比较低。而游戏体验取决于创建在土地上的内容质量,即土地持有人的创造能力。如果内容质量不高,则难以吸引用户参与。

另一方面,用户是游戏的根本,用户留存率不提高,土地持有人难以获得土地升值之外的额外收益,导致想要购买土地的人减少,从而形成一个恶性循环,可能会造成土地等 NFT 资产的流动性缺失。

The Sandbox 目前也在积极发布激励活动,有利于促进用户累积和生态发展。与此赛道的龙头项目 Decentraland 相比,The Sandbox 还处于非常早期,在玩法和经济模型上有创新点和改进点。从团队的计划性和效率来看,The Sandbox 更胜一筹,因此有发展的潜力。

从元宇宙的角度看,The Sandbox 和 Decentraland 等区块链项目都具备游戏资产透明、玩家游戏能力可兑现、玩家自由探索交易等优势。但 The Sandbox 的游戏属性更强,而 Decentraland 和 Cryptovoxels 目前更倾向于向线上派对、聚会场所方向发展。在短期内,游戏方向可能是更可实现用户数据量级增长的领域。

风险提示

行业风险

目前区块链的沙盒游戏存在用户参与感低,体验较差,用户群体局限的问题。大部分参与竞拍土地的人投机性比较强,很少人愿意花精力在创建内容上,导致土地空白,从而使其他游戏参与者的用户体验变差。如果内容质量不高,也很难吸引更多的用户参与。用户是游戏的根本,用户留存率不提高,导致购买游戏 NFT 资产的意愿降低,使游戏资产贬值,导致恶性循环。

行业竞争

游戏开发时间比较长,The Sandbox 目前还未开放虚拟世界内部,这是最核心的产品,用户可能在等待的过程中失去耐心。而 Decentraland 已经是这个领域的龙头,完成度更高,能够进入内部探索,用户参与感会更强。除此之外,包括 Cryptovoxels 和 Somnium Space 在内的更多沙盒游戏正在崛起和发展,竞争更加激烈。

投资分析

投资有风险,以下提供的建仓价格数据是基于文章作者自身对项目的认知与理解所做的投资决策,只作为演示参考,不作为用户投资决策的依据,用户需基于自身对于项目的理解与认知进行投资决策,头等仓以及文章作者不对用户自身投资决策产生的盈亏负责。

Sandbox 是款沙盒游戏平台,功能跟 Decentraland 基本相同。项目团队较为优质,母公司在游戏领域资源丰富。但主网尚未上线,核心的沙盒功能尚未可用。SAND 代币上线时间较短,流通率较低为 20.7%,但总体市值偏高,已经跟 MANA 接近。因此目前不建议建仓。

不管什么样的极端行情,不轻易梭哈,保持一部分在车上,一部分在车下的状态,会帮助你有保持良好的投资心态。

我们需要再次强调,以上内容只作为用户投资参考,不作为用户决策依据,请基于自身对项目的理解与认识进行投资决策,头等仓以及文章作者不对用户自身投资决策产生的盈亏负责。