DeFi 2.0 来袭,哪些项目正在推动 DeFi 的创新?

撰文:Chase Devens,Messari 分析师

在长时间的停滞之后,DeFi 再次出现在加密货币领域的主流叙事中。这一复兴主要是由有争议的术语 「 DeFi 2.0 」 引领的,该术语是由 Alchemx Finance 的开发者 Scoopy Trooples 创造的。在最近的 Twitter 串联推文中,Scoopy 强调了一些基于第一代 DeFi 协议 (比如 MakerDAO、Uniswap、Compound 和 Yearn) 从 0 到 1 的创新 而构建起来的 DeFi 2.0 协议 。然而,这种分类引发了对 DeFi 协议分类的内斗,并将人们的注意力从底层实际发生的变化上转移开来。该推文之后的评论陷入混乱之中,每个人都在询问有关他们最喜欢的 Olympus DAO 分叉的问题。

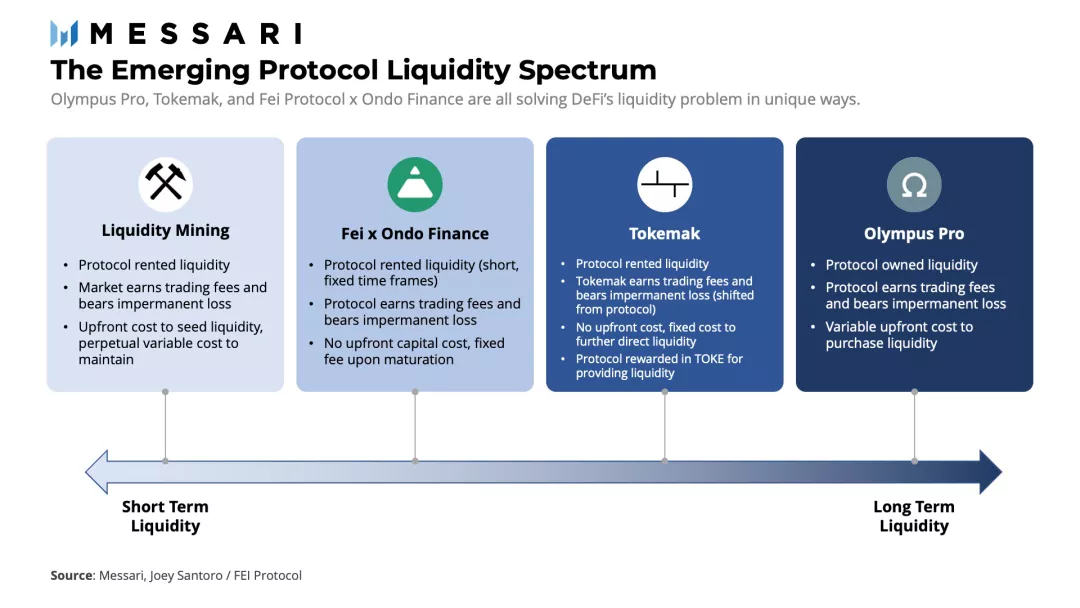

01. 流动性即服务 (LaaS)

流动性挖矿 是 2020 年 DeFi 盛夏的核心和灵魂,但 最近这种激励方式最近已经失去了人们的青睐 ,因为协议正在努力应对那些 唯利是图的流动性提供者 (LPs) 从其系统中榨干价值的后续影响。流动性挖矿模式为 LPs 提供短期激励,并在协议的资产负债表上产生永久支出。因此, DeFi 项目正在认识到,它们需要更好的系统,以确保可持续的流动性,同时调整对投资者的长期激励 。

随着这个问题越来越为人所知,项目开始专门研究 流动性即服务 (LaaS) :通过使用 LaaS 提供者,协议可以 直接从市场购买流动性 ,或者从那些旨在提供最便宜但质量最高的流动性的协议那里 租用流动性 。

1. Olympus Pro

Olympus DAO 是第一个使用其新颖的债券化机制,来创造出一种流动性挖矿的可行替代方案的项目。通过折价发行本地代币 OHM,Olympus 能够 从市场上购买 LP 头寸 ,从而创造了 「 协议拥有的流动性 」( POL ,即 Protocol Owned Liquidity)。

具体来说,Olympus DAO 中的“债券”结构就是 激励流动性提供者 (LPs) 将他们的 LP 头寸卖给 Olympus DAO 协议,从而在将来以折扣价换取该协议的本地代币 OHM ,这实际上相当于把 LPs 的 LP 头寸 债券化 了。也即是说,Olympus DAO 并不会像之前的流动性挖矿模式那样通过新铸造代币来获取短暂的流动性,而是颠覆了流动性挖矿的模式,鼓励 LPs (目前包括 Sushiswap 上的 OHM-DAI、OHM-LUSD 和 OHM-FRAX 的流动性提供者) 将他们的 LP 头寸永久性地卖给 Olympus DAO 协议来以折扣价换取 OHM。

具体实现方式是,LPs 在向 OHM-DAI 等 Sushiswap 池提供流动性并获得 LP 头寸 之后,前往 Olympus DAO 网站将自己的 LP 头寸进行“ 债券化 ” (实际上就是将自己的 LP 头寸发送到了 Olympus DAO 的资金库中),此时该协议会对该 LP 头寸进行 报价 并引入一个为期 5 天的等待期 (vesting period), 到期之后 LPs 就可以将自己的“债券”兑换到打折的 OHM 代币 。通过这种策略, Olympus 已经购买了其在 Sushiswap 上的几个 OHM 流动性池 的绝大部分流动性 ,也即实现了上文所说的「协议拥有的流动性」。

最近推出的 Olympus Pro 服务标志着 DeFi 领域的首个 LaaS 产品, 将 Olympus 的债券模式引入到了更广泛的 DeFi 生态系统中 。 Olympus Pro 为项目提供了 Olympus 债券机制的自定义实现,同时也为其本地代币引入了新的需求渠道。购买其自身流动性的项目将获得交易费产生的任何收入,但也承担了与价格变化 相关的无常损失。这种 方式可能最适合于 Token 价格波动较小的大型项目,这样能最小化无常损失。

2. Tokemak

与 Olympus 不同,Tokemak 是一种专为流动性供应而设计的协议。从高层次来看,Tokemak 将充当一个 去中心化做市商 。Tokemak 的本地代币 TOKE 代表了代币化的流动性,并用于影响其流动性的流向。具体来说就是,与 传统 DeFi 协议一样,在 Tokemak 协议中,用户 (流动性提供者) 可以 将闲置资产存入 Tokenmark 的综合代币池 (也即提供流动性) 并获得 TOKEN 代币收益,但 Tokenmark 协议的特殊之处在于, Tokemak 协议通过其 TOKE 来引导在该综合代币池中的流动性 :持有 TOKE 的用户通过质押代币来投票决定把 Tokemak 代币池的流动性引导到哪个交易所,并在引导流动性的过程中获得收益。也即是说,拥有 TOKE 就拥有流动性的决定权,因为 TOKE 持有者 (通过质押代币) 可以控制流动性的流向,决定哪个市场获得流动性 。

这就意味着, 其他项目可以通过将自己的代币存入 Tokemak 生态系统获得 TOKE 奖励, 然后将该代币与 Tokemak 流动性池中的 ETH、USDC 等资产配对,并通过 质押 TOKE 代币来 将其流动性引导到他们需要的任何场所 。

由于这些 流动性最终由 Tokemark 控制, Tokemak 协议获得了与这些受其控制的资产相关的交易费,但同时也承担了任何无常损失。而从其他项目的角度来看,这种方式也最类似于流动性挖矿,因为这些项目依然是在“租用” Tokemak 的流动性,不会获得交易收入,也不会面临无常损失;但是,这种方式使得这些项目无需通过流动性挖矿而产生永久性成本,同时还能获得 TOKE 代币奖励。

3. Fei Protocol 与 Ondo Finance 的合作

除了改进其核心稳定币协议,Fei Protocol 最近宣布计划与 Ondo Finance 合作, 为 DeFi 项目提供廉价的短期 LaaS 选项 。其他协议将能够在特定时间内将其原生代币存入 Ondo 流动性资金库中,并将其存款与新铸造的 FEI 稳定币进行配对。然后, 这个代币对将被发送至某个 AMM (自动化做市商) 进行流动性供应 。Fei Protocol 与 Ondo Finance 的这种设计,对于那些想要为自己的代币产生即需流动性同时又不需要为了获取该代币对中的另一种代币而承担前期成本的项目来说很有吸引力。

作为提供另一半的流动性头寸 (即提供 FEI 稳定币) 的交换条件,Fei Protocol 会收取一小笔固定的费用。由于这些其他项目本身充当了流动性提供者 (LPs),它们有权获得交易费,但也面临潜在的无常损失。最终,Ondo 将会返还所提供的代币流动性,加上净交易费收益和减去无常损失。 这种策略为其他项目提供了一种新的方式,以非常低的成本在短时间内战略性地提供了流动性 。

02. “二级”协议

目前正在重塑 DeFi 的第二类项目是我所说的 “二级”协议 (second order protocol)。 通过利用 DeFi 的可组合特性,这些项目构建在现有的 DeFi 基础设施之上,以自动化、增强或扩展现有的 DeFi 经济模式和流程 。由于它们位于现有的“金钱乐高”之上,它们的效用性是以复合风险为代价的。

1.「自动化即服务」项目

Yearn Finance 开创的“收益即服务”平台为其他项目提供了一种自动化策略,从而适应整个 DeFi 领域的其他专业化功能:即找到一种时间和 Gas 费用地的流程,并以较小的成本将这一流程打包起来。作为回报,生态系统变得更加容易访问和高效。

现在,一些项目正在被构建,旨在实现 DeFi 中的特定 微小过程 (micro-processes) 的自动化 。比如,跨链流动性协议 Popsicle Finance 将用户存入的资产作为流动性提供给其他协议中,以优化用户的收益,该协议管理着多个交易所和 L1s 上的流动性头寸; Convex Finance 回收 CRV 和 Curve LP 代币用于提高奖励、交易费和治理功能; Pickle Finance 为缺乏自动复利功能的收益聚合器提供自动复利服务。 这些提供自动化即服务的项目的出现证明,如果某个特定的问题没有被解决,那么新的参与者新的参与者将会介入来完成这项工作 。

2. 增强现有模式的 DeFi 项目

DeFi 协议的第一次迭代创造了一些 从 0 到 1 的创新 ,这些创新现在成为了我们可编程的金融系统的基石。其中一些最知名的例子包括 Maker (抵押债务头寸,即 CDPs)、 Compound & Aave (去中心化货币市场)、 Uniswap (自动化做市商) 以及 Yearn Finance (收益聚合器)。

与这些第一代 DeFi 协议的创新不同,当前有 一些新的 DeFi 项目通过对既有的模式进行增强 ,而并没有引入任何新的运行模式。这些协议通过 对现有的 DeFi 协议的成果进行再利用,为最终用户提供更优化的模式 。

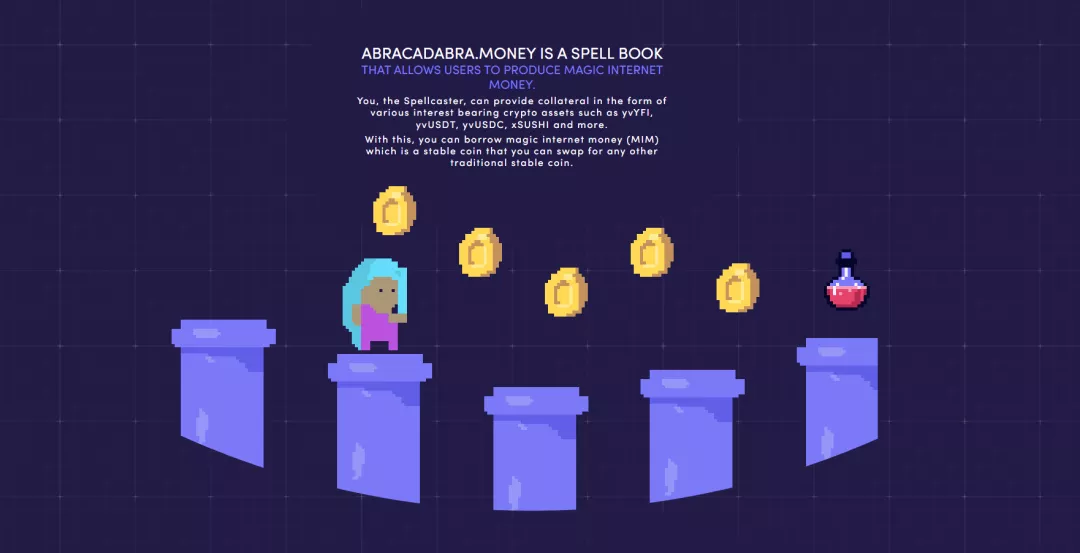

其中发展最快的项目就是跨链稳定币协议 Abracadabra.money ,该项目通过使用生息资产来创建 CDPs,是对既有模式进行增强再利用的绝佳例子。这种 CDP 模式最初由 MakerDAO 引入,作为一种创建无须许可的信贷系统的方式,用户通过使用各种超额抵押的金库 (vaults) 来铸造 Maker 协议的原生稳定币 Dai。 对 Maker 的普遍批评是,它的 CDPs 的资本效率低下,因为资产仍然被锁在金库里,而且没有赚取任何利息。

为了提高 CDP 模式的效率, Abracadabra 使用现有的可产生收益的资产 (比如 yvUSDT、yvYFI、yvUSDC 等) 作为抵押品,铸造了自己的稳定币 MIM 。这不仅让用户的闲置资产运转起来,还为借款人提供了更具深度的清算支撑。由于抵押品在 Abracadabra 中不断增加利息和名义价值,清算的概率随时间而降低,尽管永远不会为零。 虽然像 Abracadabra 这样的增强协议并没有向 DeFi 引入任何新颖的原语,但这类项目通过提高资本效率发现了产品的市场匹配 。

3. 扩展现有模式的 DeFi 项目

还有一类新的 DeFi 协议,它们引入了与 DeFi 1.0 协议类似的从 0 到 1 的创新,为整个 DeFi 系统创造了新的整体价值。与 DeFi 1.0 协议不同,这些新的原语 只能通过堆叠的 DeFi 协议才能实现 。

Alchemx Finance 是扩展现有 DeFi 经济模式的一个例子。乍一看, Alchemix 使用的基于生息资产的 CDPs 模式与 Abracadabra 非常相似 , 然而,一些微妙的差异允许 Alchemix 创造了一种具有资本效率的、超额抵押的模式,该模式不受到清算的影响 。

在 Maker 和 Abracadabra 的模式中,清算总是有可能发生的,因为它们的抵押品的价值是以不同于已发行的稳定币 (Dai 或者 MIM) 的基础资产来计价。与 Maker 和 Abracadabra 的多抵押稳定币不同, Alchemix 的贷款是其底层抵押品的合成资产形式,这使得它们是以相同的基础资产来计价的 。

比如,Alchemix 协议中的 ETH 贷款是以 alETH 的形式发行的,alETH 是一种价格锚定 ETH 的合成资产。这允许 Alchemix 将价格风险从其模式中消除,并确保没有发生清算的可能性。因此, Alchemix 中的全部抵押品可以在整个 DeFi 中使用,从而提供一个可持续的贷款偿还来源 。

虽然许多人会将“ 自我偿还贷款 ”作为 Alchemix 的原语,但该协议对现有 DeFi 协议的扩展支出在于, Alchemix 减少 了用户在消费和存储自己的加密资产之间做出选择时的机会成本 。

另一组扩展现有 DeFi 模式的协议 采用了 DeFi 衍生品,并将分解成单独的部分 。此类项目的例子包括 Pendle 和 Tranche Finance 。 这种可选性为用户提供了更多的定制化和对冲策略。考虑到这些项目的高创新水平,这些项目的数量很少。然而,这些项目的独特属性可能作为创造 DeFi“杀手级应用”的种子,将大众带入 DeFi 世界。

4. 复合风险

上述三种全新的 DeFi 协议所使用的再抵押方式并非没有权衡。这些二级协议的可组合性质导致它们可能具有 复合风险 (compounded risk)。如果与这些协议紧密相关的其他协议被攻击了,那么这些二级协议也将崩溃。 这就形成了一个纸牌屋结构,任何一个基础支柱的失效都会导致整个塔的倒塌。在其他条件相同的情况下,这些二级协议所增加的价值被可组合性引入的风险所抵消。尽管许多项目使用了乐观市场营销,但重要的是要理解, 在二级协议中,风险比以往任何时候都要大 。

03. 总结

本文中列出的新一波 DeFi 浪潮的分类 并不全面 。此外,虽然有的协议可能是开创性的创新,但并不适合这些宽泛的类别,其中一个例子是 Rari Capital 的 Fuse 产品 。Fuse 采用了 Compound 和 Aave 的利息池模式,并将其应用于 细微的层面上 ,通过使用可靠的预言机允许用户使用任意资产组合创建利息池。尽管该协议并非 LaaS 提供商,也不是直接构建在其他协议之上,但通过引入无须许可的利息池结构,它仍然提供了有意义的创新。

LaaS 提供商和二级协议也没有界定应该被称为“DeFi 2.0”的特征。DeFi 领域正在经历如此迅速的发展之际,试图贴上一个包罗万象标签并不是一件应该主动去做的事情。我们可以把这个工作留给未来的历史学家。如果我们幸运的话,在为这个领域不可避免地冠上“DeFi 3.0”的称呼之前,我们还能再撑上一整年。