是否要兼容 EVM,决定着未来智能合约的格局

原文标题:《是否要兼容 EVM?这是个问题》

撰文:Ramshreyas Rao,Messari 分析师

首先是对 DeFi 流动性的争夺,然后是一场 NFTs 狂热—— 我们现在正处于智能合约平台的寒武纪大爆发之中吗? Solana、Cardano、Polkadot、Terra 和 Avalanche 的价格上涨,以及围绕以太坊 L2 可扩展性解决方案 (比如 Arbitrum 和 Optimism 等) 的推出所引发的市场兴奋,都支持这一观点。

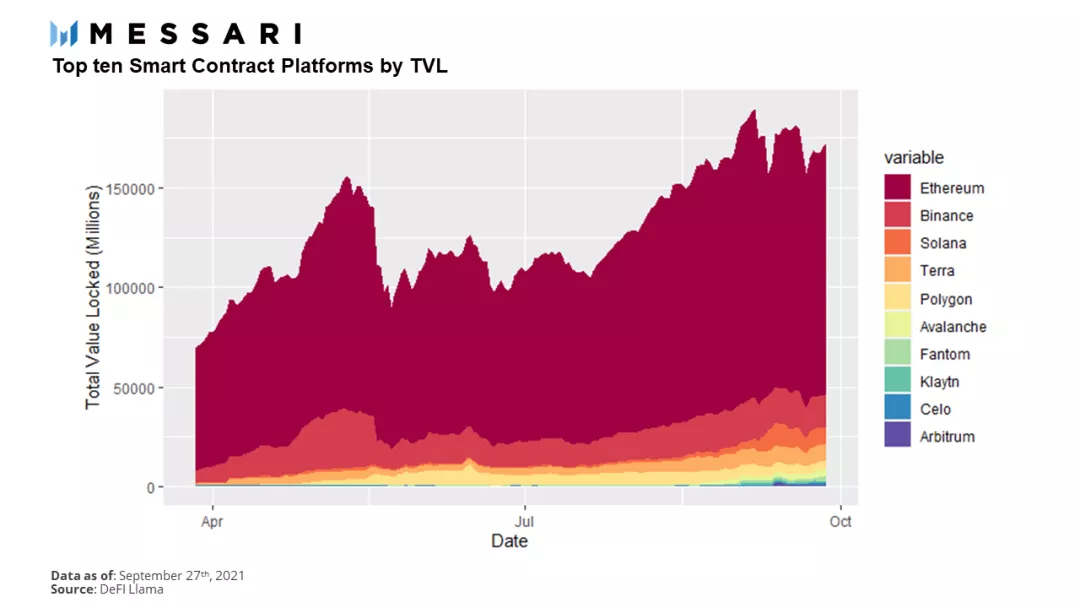

然而,正如 Messari 分析师 Ryan Watkins 在最近一篇有关「 智能合约平台之战 」的文章中所指出的,价格并不代表一切。如下图所示,以 TVL (总锁仓价值) 衡量,这些平台的实际活动与 Polygon 等兼容于 EVM (以太坊虚拟机) 的以太坊侧链相比还相差甚远,而 Polgyon 的价格仅为其新竞争对手的一小部分。

像 BSC (币安智能链) 和 Polygon 这样的市值相对较高的以太坊侧链,是如何强有力地维持着“真实的”用例的?初来乍到的 Arbitrum 又是如何快速地在 TVL (总锁仓价值) 方面挤进前十的?它们之间有何共同之处?

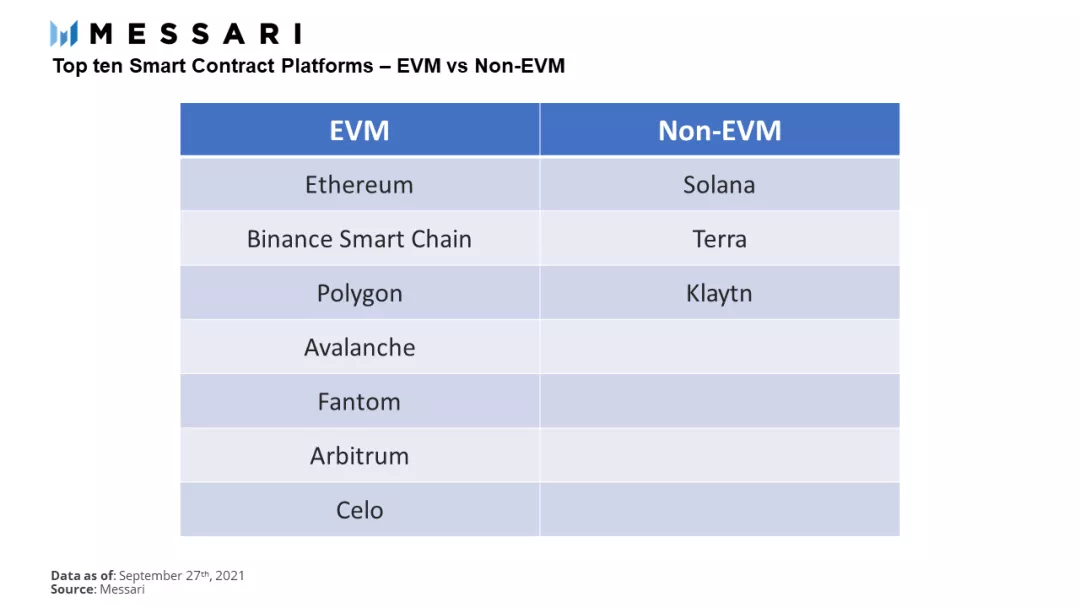

截至撰文时,TVL 排名前十的智能合约平台中, 有 70% 的平台是兼容于 EVM,30% 不兼容 ! EVM 是运行智能合约的“虚拟机”,最初在以太坊上,现在已经在一系列新兴的以太坊侧链和 L2s 网络上兼容 。你可以将 EVM 想象成 Android (安卓) 操作系统 —— 使用安卓系统的手机 (不管是 Google 手机还是其他安卓手机) 都能够运行你最喜欢的一些 Apps。为什么这个细节在评估智能合约平台时至关重要呢?谁会在乎这一点呢?

开发者 会在乎 ! 正如 Steve Ballmer (微软公司前CEO兼总裁) 告诫我们的那样, 开发者是成功的关键 。如果你正在构建一个区块链平台,你的最初用户是开发者——他们将负责创造出吸引用户到来的吸引力 (包括出色的体验、应用和用例等等)。这使得 平台的选择成为开发者一开始就需要考虑的关键变量 。

平台之战首先围绕开发者展开,其次才是用户。

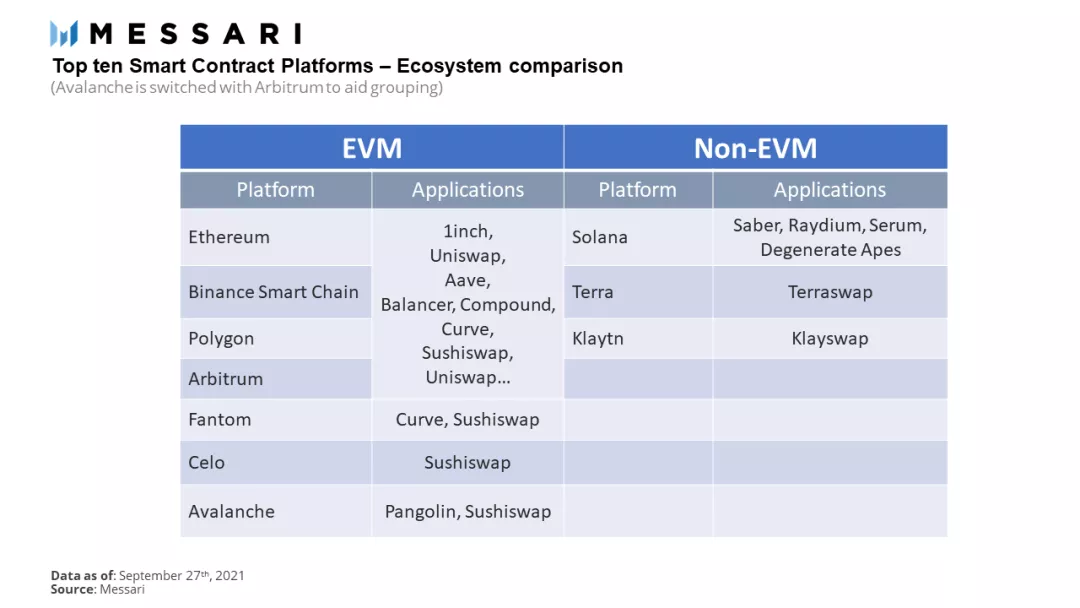

这可以解释很多事情。当我们再次审视 TVL 排名前十的平台时,这一次连同它们各自的 顶级生态系统 dApps 也考虑进去,我们便可以得出以下图表:

上图:TVL 排名前十的智能合约平台中,兼容 EVM 的平台 (左) 和不兼容 EVM 的平台 (右) 各自的顶级生态系统 dApps 。制图:Messari

上表似乎表明,如果你在搭建新的智能合约平台时选择不兼容于 EVM,那么你注定遭遇碎片化。相反,如果选择兼容 EVM 的路线,新兴的智能合约平台显然能够 争取到现有的顶级 DeFi 项目,以及使用这些 DeFi 项目的用户 。就不兼容 EVM 的链而言,无论它们看起来多么令人兴奋,它们都必须重新开始搭建新的项目或者克隆其他产品,并避开其他元老级 DeFi 产品带来的网络效应和势头。这就引出了我们的下一个问题: 从长期来看,市场将支持多少种类型的智能合约平台?

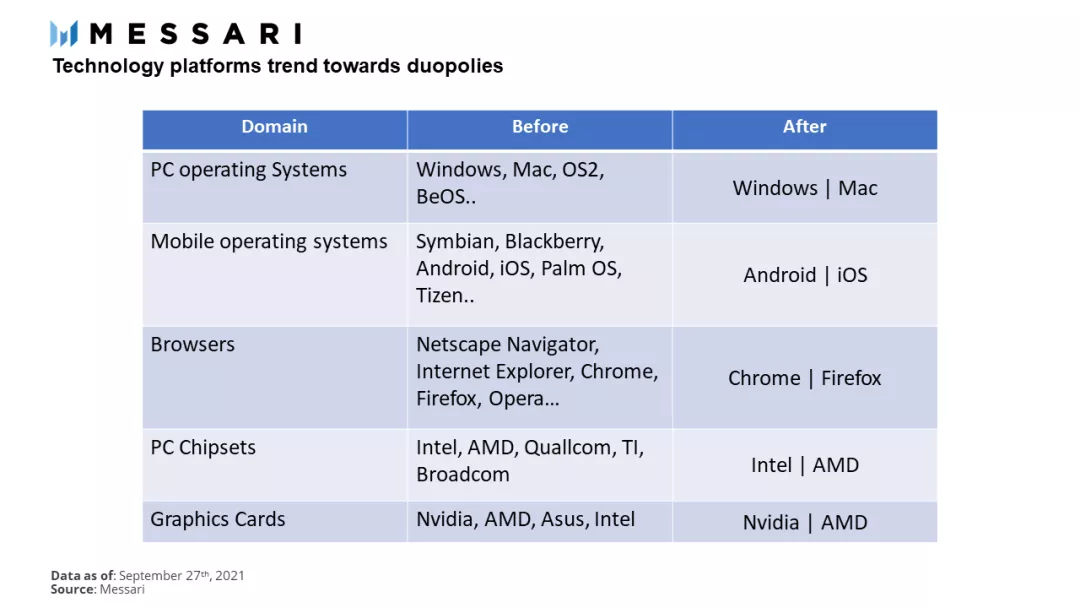

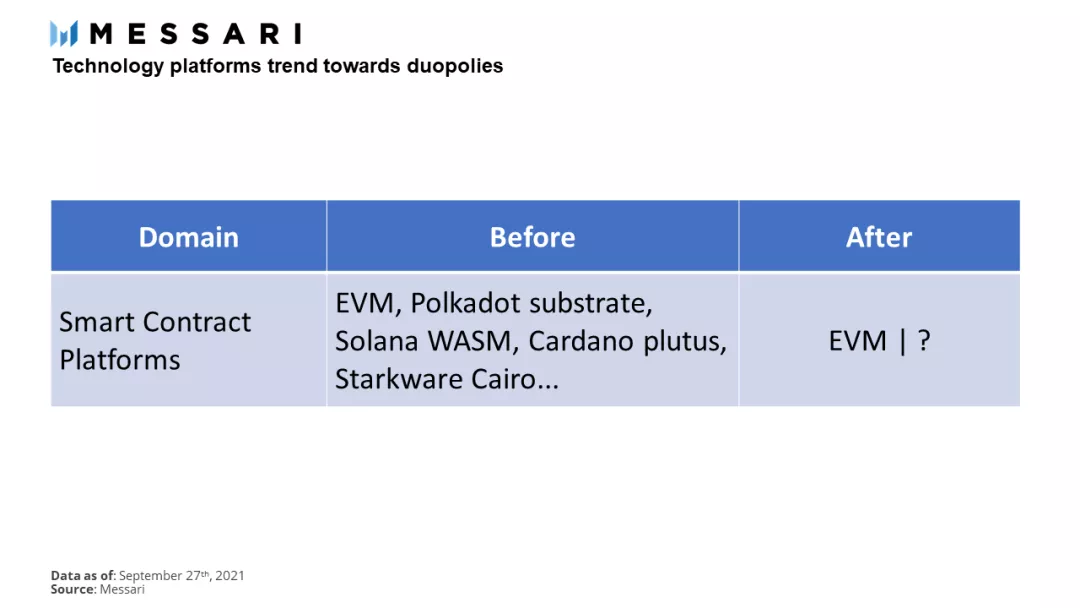

只可能有两种

苹果 vs 微软、安卓 vs iOS、Chrome vs Firefox、Java vs .Net、AWS vs Azure、英特尔 vs AMD、英伟达 vs AMD……如果你看看各个领域的技术堆栈,你就会发现一个共同的模式:虽然终端用户产品/应用的数量有很多,但 技术平台倾向于处于 「 双头垄断 」 的状态 :

dApps 开发者们 (大多数开发者会组成小团队) 不太可能能够将目标锁定在一长串的虚拟机类型,他们更有可能是会瞄准市场上排名第一和第二的虚拟机类型,并且他们将自己的 dApps 集成至小型链的优先级较低。在选择兼容 EVM 还是不兼容 EMV 的虚拟机类型时,他们可能基于 「蓝海战略 vs 红海战略」,即 要么选择在 竞争激烈的 EVM 生态系统中展开竞争 , 要么选择在一个日益增长的非 EVM 生态系统中进行产品克隆延伸和差异化,并寄希望于从长远来看将胜出 。

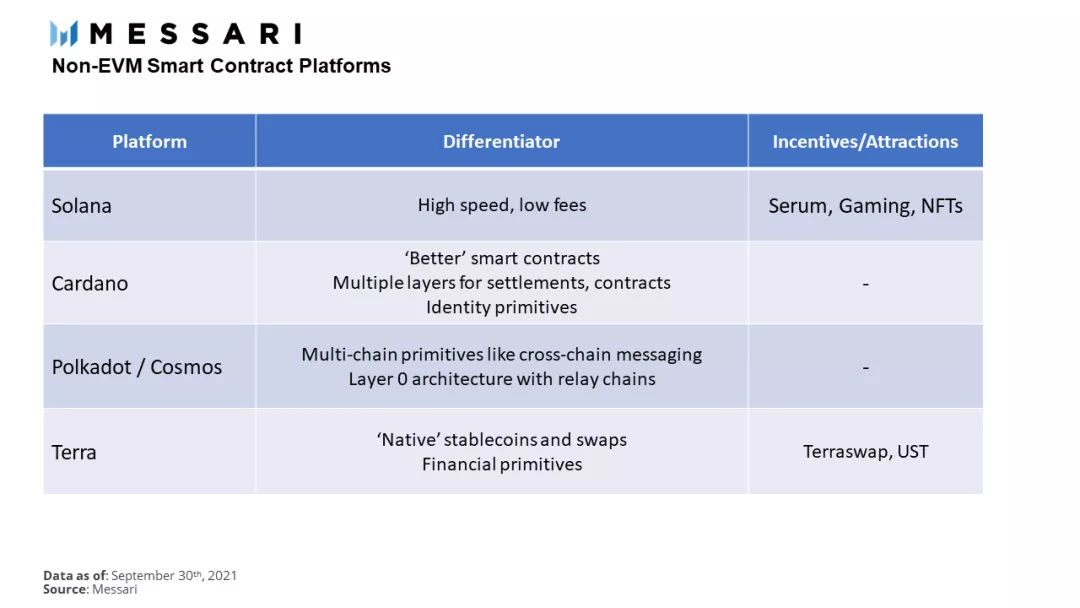

其中一个例子就是搭建在 Solana (不兼容EVM) 之上的去中心化交易所 Serum。虽然 EVM 世界中的标准 DEX (去中心化交易所) 模式是使用流动性池的 自动化做市商 (AMM) 模式 ,但 Serum 利用了 Solana 链的速度和低费用的环境,创造了一种中央限价订单簿 (CLOB) 模式的 DEX,这种 CLOB 模式允许能够其上搭建一组完全不同的 dApps 应用,但牺牲了与其他基于 EVM 的应用的互操作性。

在 EVM 出现一个明确的竞争对手之前, Serum 的这种模式似乎很可能继续下去:这是一场所有 EVM 链上部署的 dApps 与不兼容 EVM 的孤岛式平台 (之所以是孤岛式,是因为这些不兼容 EVM 的平台都仅管理着自己的 dApps) 之间的战争。那么,你是决定选择 EVM,还是不选择 EVM 呢?

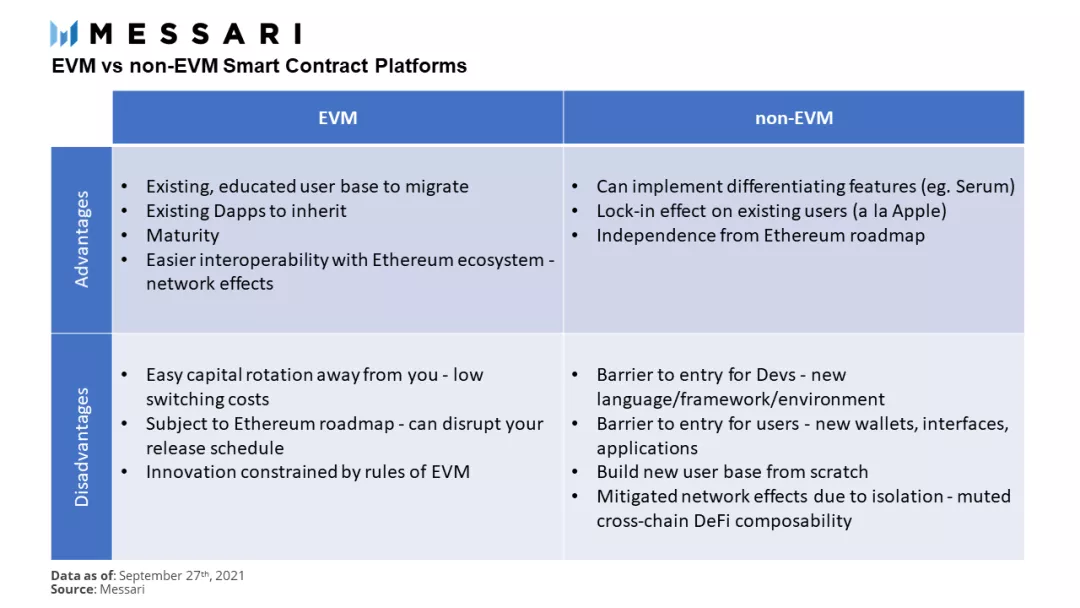

如上图所示, 兼容于 EVM 的智能合约平台的优劣势分别为 :

优势 :

- 现有的有经验的用户可以迁移过来;

- 继承现有的 dApps;

- 技术成熟度更高;

- 更容易与以太坊生态系统实现互操作性,也即所谓的“网络效应”

劣势 :

- 资本流转很容易,因为资本的转换成本很低;

- 受到以太坊路线图的约束,这可能会干扰你的发布计划;

- 创新受到了 EVM 规则的约束。

相比之下, 不兼容 EVM 的智能合约平台的优劣势如下 :

优势 :

- 可以实现差异化的功能 (比如 Serum);

- 对既有用户产生“锁住效应”;

- 独立于以太坊路线图;

劣势 :

- 开发者的进入障碍:需要使用新的语言/框架/开发环境;

- 用户的进入障碍:需要使用新的钱包/接口/应用;

- 需要从零开始增长用户基数;

- 由于处于孤岛式状态,网络效应降低 -- 跨链 DeFi 可组合性

基于上述信息,这 给予我们一个潜在的框架来评估最令人兴奋的 EVM 项目和非 EVM 项目。

EVM 宇宙

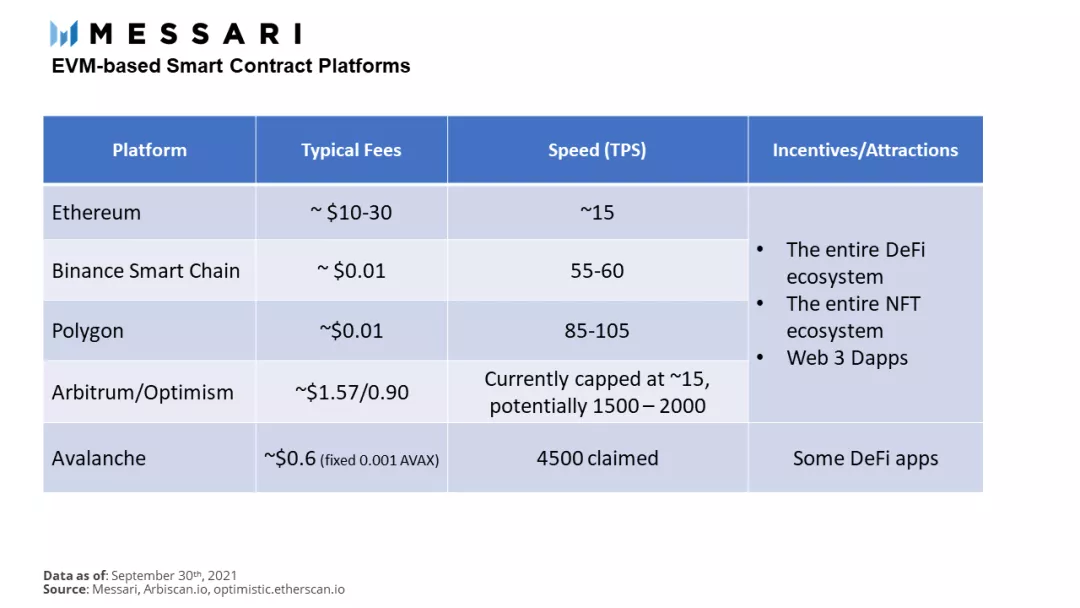

基于 EVM 的以太坊侧链、Rollups 以及其他 L1s 公链本质上都是在争夺相同的 dApps 和用户 。资本流转很快,如果用户可以获得好处,新推出的 EVM 兼容链就会获得用户的热情采用。 但只要蛋糕仍在增长,这可能就不是一场零和游戏 。这个行业还很年轻,只要 EVM 兼容链能够在费用和性能方面具有竞争力,同时以激励的方式来吸引用户带来并留下来,那么就有可能幸存下来。

在 EVM 宇宙中,差异化是一件微妙的事情:与其他兼容 EVM 的 L1s 公链相比,以太坊 Rollups 声称有着更好的去中心化程度,但市场尚未对此给出溢价。随着更多的互操作性协议上线,跨平台结构有着很大潜力。比如,在某条 EVM 兼容链上提供抵押品,并在另一条 EVM 兼容链上进行贷款,这将扩展整个经济的可用性。 这一领域很可能将是一个开放的市场,多个平台争夺用户的注意力 ——就像 Windows PC 市场一样。

不兼容 EVM 的平台

形成鲜明对比的是,不兼容 EVM 的平台 需要提供与以太坊模式有着显著区别的模式 ,同时还需要 从零开始增加其用户基数 。这些项目将 必须论证为什么它们的智能合约或执行环境是最好的,并使用激励计划和资金来推动采用 ——而基于 EVM 的 Arbitrum 就不需要这样做就能实现指数级增长。

虽然这些不兼容 EVM 的平台可能正在一个相对不那么拥挤的领域发展,但它们可能正在为争夺头部位置而而展开一场艰苦的战斗。很难想象 dApps 开发者、用户,甚至是最具创新的钱包公司,能够成功地应对如此多不同的 (不兼容 EVM 的) 平台的 不同开发语言、体系结构、更新时间表和路线图 。

根据这一论点, 非 EVM 领域似乎有可能出现一个赢家,吸收大部分非 EVM 的用户基数 ,并重复我们一次又一次看到的“双头垄断”模式。这很可能最终会成为一场执行力和筹资能力之战——也许会让较老的、成熟的项目获得优势。然而,这些平台的另一个前进途径是成为 应用程序专用型链 : Terra 就是一个例子,该链专注于围绕其原生稳定币来构建用例。

写在最后

在评估智能合约平台时,首先确定该平台是否兼容于 EMV,这是很有用的。这让我们可以从「蓝海战略 vs 红海战略」的角度来看待其前景 —— 基于 EVM 的平台在费用、性能和激励计划方面展开竞争,而不兼容 EVM 的解决方案则以高度差异化的产品开拓未知领域 。

这两种策略都有可能成功,正如新来者 Solana 和 Arbitrum 最近所证明的那样。智能合约的格局是将继续以 寡头垄断 的形式存在,还是向激烈的 双头垄断 过渡,将是未来几年值得关注的一个重要模式。