鱼和熊掌如何兼得?一文速览 Staking 新策略:流动性质押

自 2009 年 比特币 诞生以来,加密货币领域在很长一段时间内由 PoW (工作量证明) 机制主导。但该领域已经被推动着弃用 PoW 机制有一段时间了,而 以太坊 即将向 PoS (权益证明) 机制的转变不仅被认为将改变以太坊的游戏规则,也将改变整个加密货币领域的规则。摩根大通的分析师预计,到 2025 年,PoS 质押 (staking) 行业的总回报将增长至 400 亿美元。

由于 PoS 机制中被质押的代币 (staked tokens) 长期被存放在托管账户中 ,因此被质押的代币数量的增长带来的后果是, 能够在 DeFi 协议中使用的该代币数量将减少 。虽然从区块链协议的安全方面来看,这可能带来有力的影响,但 也为投资者带来了一种取舍 ,即他们需要决定 是将代币进行质押 (并赚取质押收益), 还是将该代币用于其他的收益耕作策略 (比如 DeFi 的流动性挖矿、借贷等等)。

那么,有没有两全其美的方式? 流动性质押 (liquid staking) 正是旨在提供一种两全其美的方法。

什么是 Liquid Staking (流动性质押)?

顾名思义, Liquid Staking (流动性质押) 是指用户通过其 质押的资产 (staked assets) 获得流动性的过程。该过程始于投资者将某种代币 (比如 ETH) 质押到某个协议中,该协议将代替用户来参与某个区块链 (比如以太坊) 的质押,并 按照 1:1 的比例为用户铸造出标的资产 (本例中为 ETH) 的衍生品代币 ,我们称之为 Liquid Staking Token (流动性质押代币) 。用户在质押代币之后, 质押奖励 (staking rewards) 将会累积到其流动性质押代币中,这类似于在 DEX (去中心化交易所) 提供流动性之后所获得的流动性代币 (LP tokens)。

值得注意的是, 这些流动性质押代币 可以兑换为其他代币 , 或者用于作为 DeFi 抵押品来借出其他资产 。也就是说,投资者除了能够获得质押奖励之外,还能解锁额外的收入来源!这些流动性质押代币 允许投资者可以即刻赎回原始代币 (本例中为 ETH),而无需等待解锁期。此外,当投资者质押某种代币以铸造该代币的 流动性质押代币 时,该投资者可以从所使用的协议提供的验证者 (validators) 中进行选择。

上图:当前实现 PoS 机制的公链包括以太坊信标链、 Polkadot 、Cosmos、Solana、Tezos、Algorand 等等。

市场规模 & 预期增长速率

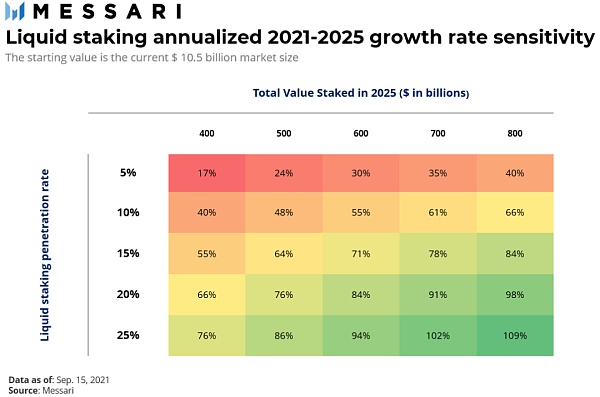

目前, 流动性质押协议 (即提供上述流动性质押服务的协议) 的 市场规模为 105 亿美 元 ,其 渗透率 (即流动性质押协议中质押的代币价值,除以市场中参与质押的代币总价值) 约为 7% 。如果这些数字看起来微不足道 (事实也确实如此),那么其增长速率则看起来更加有趣。

假设如摩根大通所预测的,到 2025 年 Staking 行业产生 400 亿美元的回报,且平均的 Staking 收益率在 5-10% 范围内,那么这意味着所有被质押的代币的总价值将是在 4,000 - 8,000 亿美元 的范围内。相比之下,当前所有被质押代币 (包括 ETH、ATOM、DOT 等等 PoS 公链的原生代币) 的总价值约为 1,460 亿美元 ,同时当前锁定在 DeFi 中的总价值约为 1860 亿美元 (截至9月15日)。很明显 ,随着预期加密领域朝着 PoS 的大规模转变, 流动性质押 (liquid staking) 可能会有一个相当大的市场 。

流动性质押市场的增长速率不仅取决于 被质押代币的总价值 ,还取决于 这种方式的渗透率 。下表显示, 即便其渗透率没有增长,流动性质押市场在 2021 至 2025 年的增长率可能在 17-40% 的范围 。

值得一提的是, 随着被质押代币的总价值的增长,单枚代币产生的质押奖励收益将会 减少 ,因为这种情况意味着同一代币增发率将必须分配到更多的质押代币上面。因此,较低的质押奖励收益将意味着更高的流动性质押渗透率。事实上, 如果质押者能够获得的质押奖励收益减少了 x%,那么他们更有可能会寻找其他替代性收益,从而抵消这 x% 收益的减少,同时还能够继续质押他们的代币 。

市场构成

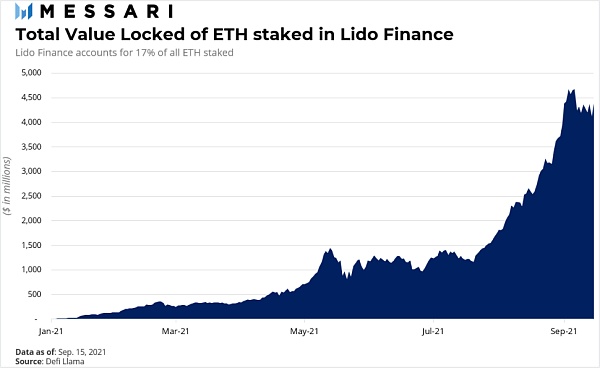

当前,流动性质押协议市场主要集中在一个协议: Lido Finance , 其占据了流动性质押协议中被质押代币的总价值的 60% !自 2021 年初以来,Lido Finance 已经吸引了 以太坊 (PoS 信标链) 中被质押的 ETH 总量的 17% 。此外,Lido Finance 还针对 Terra 、 Solana 等 PoS 公链提供流动性质押方案,同时还将支持更多其他的区块链。

上图为 2021 年初以来 Lido Finance 协议中质押的 ETH 的总价值增长趋势。图源:Messari

就底层区块链而言,由 ETH 支撑的 流动性质押代币 (也即投资者通过质押 ETH 而 1:1 获得的流动性衍生品代币) 占据了所有流动性质押代币供应量的 2/3 以上 ,这并不令人惊讶。至于其他公链,值得一提的是,基于 Substrate 搭建的 DeFi 协议 Acala 将 提供针对 Polkadot (DOT) 的流动性质押服务,另一个专注于合成资产的协议 Persistence 则提供针对 Cosmos (ATOM) 的流动性质押服务。

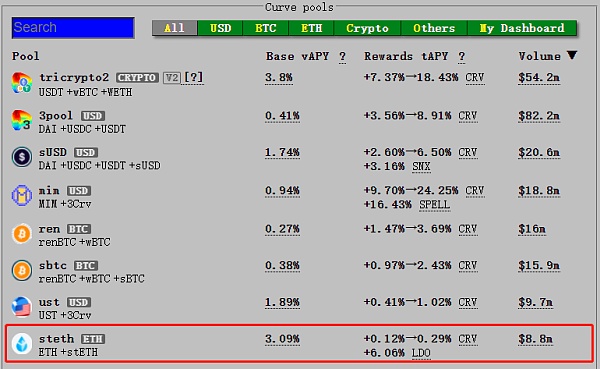

就流动性质押方式与 DeFi 的结合而言,规则也很简单:结合范围越大越好。Lido Finance 也不例外:Lido Finance 可以通过诸如 Curve、Balancer、Yearn Finance、Harvest Finance 和 Gnosis 等 DeFi 协议来分发其流动性质押代币 stETH 。当前,使用 stETH 兑换为 ETH 的最大流动性池是 Curve 上的 steth 池 (见下图),该池中存入的流动性达到 42 亿美元。为何 Curve 有着最大的 stETH 交易池?原因在于,流动性质押代币可以宽泛地比作是稳定币,因为流动性质押代币 (比如 stETH) 与其标的资产 (比如 ETH) 的价值是相挂钩的 (尽管价格不一定相等)。

编者注:用户将 ETH 通过 Lido Finance 进行质押之后,将以 1:1 的比例获得流动性质押代币 stETH,同时还将获得以太坊信标链的 staking 质押收益 (每日收益将以 stETH 的形式累积给投资者)。投资者可以将通过 Curve、Balacer 等 DeFi 市场将 stETH 兑换为 ETH,或者将 stETH 作为抵押品来进行 DeFi 借贷。值得注意的是,Lido Finance 没有最低质押要求,也没有锁定期。更多详情参见:https://stake.lido.fi/

上图:Curve 上的其中几个流动性池 (数据截至撰文时),其中 steth 池提供 stETH 与 ETH 之间的兑换。图源:https://curve.fi/pools

下图列出了 当前流动性质押市场的主要参与者 ,数据截至 2021 年 9 月 15 日。其中 Lido Finance 中质押的代币总价值 (67.55 亿美元) 排名第一,且这些被质押的代币主要是 ETH (价值 43.63 亿美元)。

上图:当前市场上 主要的流动性质押协议 及各自质押的代币总价值。图源:Messari

流动性质押的好处

对于所有参与 PoS 质押的用户而言,流动性质押 (liquid staking) 的方式能够带来一系列的好处,最主要的好处包括:

-

资本效率 :锁定在质押托管账户中的代币 (比如 ETH) 可以以流动性质押代币的形式被用于作为 DeFi 抵押品,以扩大收益机会。

-

增加区块链的安全性 :由于投资者无须在 参与质押 和 使用代币来捕获 DeFi 收益机会 之间进行取舍,因此几乎没有理由不将代币拿去质押。中长期而言,这将为 PoS 公链带来更高的安全性和稳定性。

-

增加流动性 :对于一些 PoS 协议 (比如以太坊信标链) 而言,其代币质押率 (即参与质押的代币数量占该代币总供应量的百分比) 可能会更高,因此可能导致市场上可用于交易的代币流动性较低,进而可能对该代币的价格发现带来不利影响。相比之下,流动性质押代币 (比如 stETH) 允许投资者增加交易量,在保证价格发现效率的同时不损害区块链的安全性。

-

跨链交互 :简单来说,流动性质押代币就是衍生品合约。因此,从理论上来说,它们可以与链无关,在不同的区块链协议之间流通。

-

易用性 :流动性质押代币允许投资者参与 PoS 公链的质押,且无需操作一些复杂的事项,比如解除质押之后的重新质押操作、解除质押时的等待期、奖励的提取以及委托技术细节等。

流动性质押的风险

流动性质押存在两个方面的风险:一个是最显而易见的 财务风险 ,另一个经常被忽视的 治理风险 。

(1) 财务风险:

-

流动性风险 :即时赎回 流动性质押代币 (比如 stETH) 意味着, 提供流动性质押的协议 (比如 Lido Finance) 必须维持着 一定数量的闲置代币 (比如 ETH),用于满足投资者提前取款的请求。这进而意味着,如果市场突然发生震荡,可能会出现「银行挤兑」的情况,导致一些流动性质押协议陷入潜在的流动性困境。

-

系统性风险 :由于 流动性质押代币 可能在多个区块链网络上使用,如果其中一条链出现故障,那么可能对其他链上的该流动性质押代币产生 负面的溢出效应 ,可能引发系统性危机。

(2) 治理风险:

-

质押的中心化问题 : 流动性质押代币 需要一定水平的交易/借贷活动,从而来能发挥其捕获收益的潜力。因此, 流动性质押协议 可能会在数量上被限制,以此来尽可能地聚集流动性,以维持它们发行的流动性质押代币。由于这些协议负责将代币委托给 PoS 验证者,因此,流动性质押的过度集中可能导致 质押的中心化问题 。

-

罚没风险 :如果 PoS 验证者离线或者双签,那么其质押奖励将会被罚没 (get slashed),那些将代币委托给流动性质押协议的投资者 也面临此风险 。这将导致支撑流动性质押代币的标的资产的数量减少,这在流动性质押代币赎回时产生潜在风险。

-

验证者的不当行为 :理论上来说,验证者可以“卖空”自己的流动性质押代币,从而从该流动性质押代币的价值下跌中牟利。

总结

当某件事听起来好得令人难以置信时,它可能就是真的,正如让你的代币资产在两个 (或更多) 不同的地方同时产生收益似乎也好得令人难以置信。从生态系统的角度来看,这是 DeFi 必须克服的关键挑战之一,才能将怀疑论者从传统金融转变为 DeFi 支持者。

从资本效率的角度来看,流动性质押 (Liquid Staking) 带来了更高水平的灵活性。但同时,一个适当的激励系统必须要解决的其中一个缺陷是,流动性质押导致的权利集中。加密货币市场领先者给我们的重要信息是,现在是时候相互合作了,而不是相互竞争。 流动性质押可能是使 Staking (质押) 行业与 DeFi 行业相互合作的最佳工具 。

撰文:Cristiano Ventricelli,Messari 分析师

编辑:南风