本文基于作者的独立研究和分析判断,仅供参考,不构成任何投资建议。对于读者使用本文以及由此产生的任何后果,贝宝金融不承担任何责任。

撰文:Peter Guo

套利(Arbitrage)本质上是利用相同或高度相关标的的定价偏差,通过买卖操作获取时间价值或空间价值的方法,具有低风险、收益快、易操作等特点,备受投资者关注。尤其是在处于早期发展阶段的加密货币市场,因投资者偏好差异、币价高波动性和衍生品设计规则等导致该类套利机会层出不穷,诸多投资者也趋之若鹜。

同时值得关注的是,随着加密市场的演进发展,各类套利策略也在与时俱进。从早期对 BTC、 USDT 的人工搬砖,到现今流行的各类 DeFi 闪电贷套利、泡菜溢价(Kimchi Premium)跨区域套利、新币跨市场套利等量化策略,可以说,人类高质量套利者们通过精巧多样的套利模型攫取了大量利润,同时也提升了市场定价效率和价格发现功能。

本文将结合现有研究和实践成果,就目前大众较为熟知的三种套利方案,在逻辑原理和实证分析上做深入探讨,希望能为读者在交易决策上提供有价值的参考,并欢迎大家的批评与指正。

永续合约资金费率套利

期现基差回归套利

灰度信托溢价套利

一、永续合约资金费率套利

1.资金费率套息原理

在加密货币市场上,为了调节永续合约价格与现货价格波动保持基本一致,交易所推出了资金费率(Funding Rate)机制。

按照设定规则,如果一段时间里价格看涨,市场做多力量占优,会导致永续合约价格高于现货,此时资金费率一般为正,即做多的一方按时向空方缴纳持仓价值一定比例的利息,反之则空方向多方缴纳。行情偏离越大,则资金费率越高,校正效果就越好,因此永续合约价格就被“驯化”贴近于现货价格。

理论上讲,资金费用是从仓位保证金中扣除,收入则自动存放到合约账户中。虽然资金费用的收支不会影响原有仓位价值,但强平价格和维持保证金率是会跟踪调整的。

大部分交易所是每 8 小时执行一次资金费用的互偿交换,分别是北京时间 0 时、8 时、16 时。当然也有意外, FTX 交易所是每小时整点执行一次。

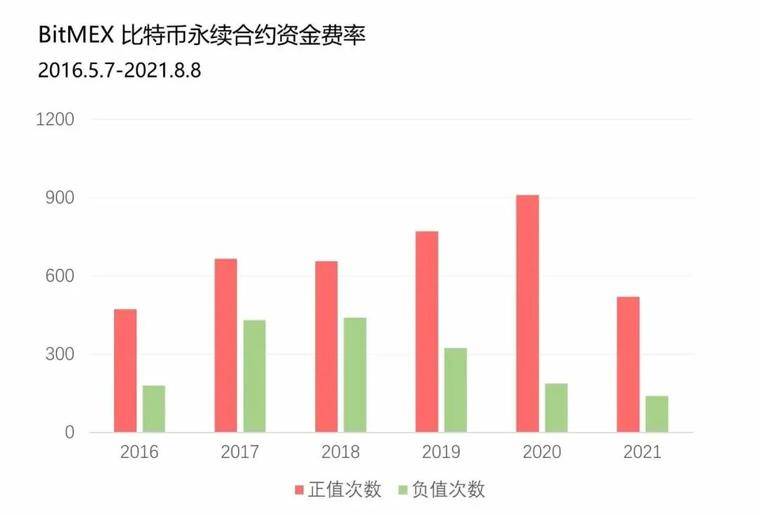

由于比特币市场牛长熊短的原因,资金费率在多数时间里为正值。进一步讲,如果投资者做空永续合约,同时以相同头寸的现货对冲,那么理论上可以长期实现资金费率的正向收益。

图 1 来源:BiTMEX,Babel Finance

2.资金费率套息步骤

套取资金费用的操作步骤比较简单,因为该策略是长期持仓获取长期净费用的,其收益是开放式的,人工操作即可。

买入比特币现货,同时将币转入合约账户。

开出同等头寸的永续合约空单。永续合约分为 U 本位和币本位,投资者可根据套利所需,选取对应的合约类型。

根据获利目标,择时买平永续合约,卖出现货,获得利润。

尽管该操作较为简单,但仍然需要注意两个要点。

1) 各交易所的混合保证金规则设计多有差异,投资者应关注所交易平台是否可实现币币盈亏相抵的功能。

一般来说,投资者因买入了现货,在币本位永续合约直接做空是没有问题的,但如果做空 U 本位永续合约则可能存在操作规则障碍,一般头部交易所会提供统一保证金(如 OKEx )模式或联合保证金(如 币安 )模式,这种模式下可以将持币资产换算为 USDT 估值,支持跨保证金资产交易,从而实现仓位盈亏相抵,提高资金利用率。

2) 投资者应遵守低杠杆甚至零杠杆的游戏规则。

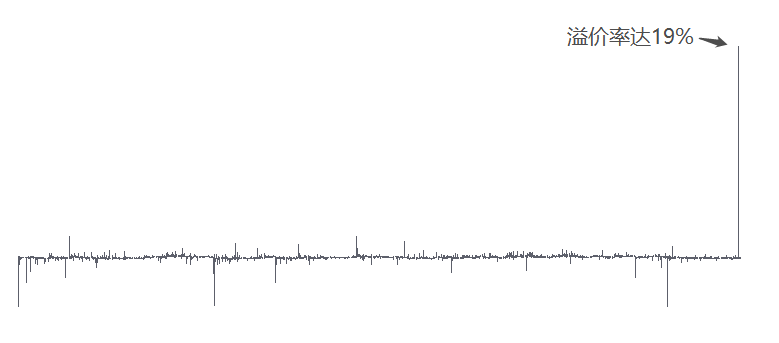

不可否认 ,尽管资金费率套利的无风险基础在于永续合约与现货的价格一致性,但仍要谨防各类插针异常波动。

如下图所示,显示了币安交易所上 BTCUSDT 永续合约与现货的溢价率走势。在 2021 年 7 月 26 日,该溢价率瞬间达到 19%。如果投资者买入现货或套利时使用 5 倍以上杠杆,

,则程序化策略大概率会在追踪最新价格的模式下爆仓。

图 2 来源:Tradingview

对稳健者而言,不用杠杆或保持低倍杠杆,才能规避这类长期来看必然发生的小概率事件。

3.资金费率套息收益分析

为了验证该策略的可行性,我们分别选取了主流币的币本位和 U 本位永续合约进行历史数据回溯,结果显示,币本位永续套息策略更为稳定,但从可变现的法币价值来看,U 本位永续套利策略更适合大多数投资者。

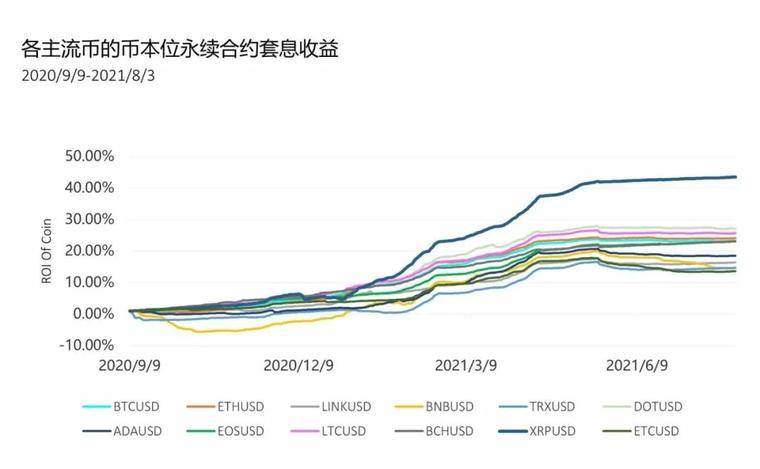

1) 币本位永续套息

以币安交易所为例,我们选择了 BTC、ETH、BCH、 ETC 、 LINK 等主流币的永续合约,按前文所述的步骤执行套息策略后,得到下图的收益结果。

图 3 来源:Babel Finance

从图中可知,所有币种近一年期的套利收益均在 10%以上。在选取的前 12 位最大市值的样本中,很多币种收益比其市值所表现的要抢眼得多,表现最佳的依次是 XRP、DOT、LTC,BTC 绝对收益为 18.85%,表现居中,并不突出。

但该策略表现具有一定的误导性,因为众所周知的原因,XRP 的运营公司 Ripple Labs 因美国 SEC 调查起诉,导致该币被超 50 家交易所下架。所以尽管 XRP 套利的币收益最高,但对大部分投资者来说,币价本身下行或涨幅小于其它主流币,甚至场外各类风险,都会使这样的收益成为空中楼阁。

与之相反的是,尽管 BNB 收益垫底,但其价格增幅却在回测时段内远高于其它币种,其套利回报也最高。

除此之外,选择定价不同的交易所,也对该策略的资金费用获取结果有重大影响。我们分别在币安、 火币 、 BitMEX 、Bybit 上进行回测,发现 Bybit 在采样时段获利达 35.24%,远高于币安的 23.30%和火币的 20.15%。

图 4 来源:Babel Finance

由上可知,投资者使用币本位永续套息策略,可以选取价值认可度较高的主流币,以及资金费率表现较好的头部交易平台。

2) U 本位永续套息

U 本位永续套息相对容易理解,通过开空 U 本位永续合约,投资者可以获得大部分时间里多头支付的资金稳定币或法币。

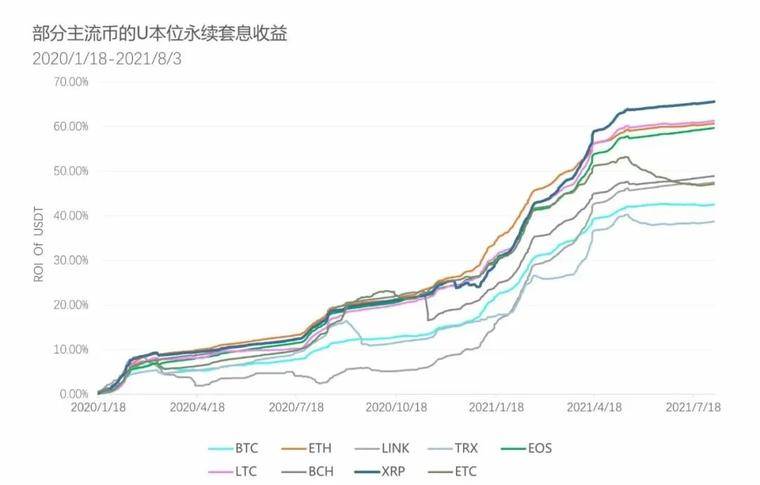

我们仍以币安交易所为例,选择了 BTC、ETH、LINK、LTC、BCH 等主流币的永续合约,按相同仓位价值开展 U 本位永续套利操作,得到如下图所示的收益结果。

图 5 来源:Babel Finance

如果说币本位套息的收益按币的获利核算并不那么直观的话,那么按稳定币结算的 U 本位套利则是容易做比较的。从图 5 可以看出,该策略随币种的不同而表现各异,并且也不与其市值大小成正向关系。取样时段内收益最好的前三位依次是 XRP、LTC、ETH,折合年化收益率分别为 42.28%、39.50%、39.12%,BTC 则表现靠后,仅有 27.41%。

无论是币本位还是 U 本位合约,在主流币永续合约中,BTC 的套利收益表现均不突出,这似乎与其龙头地位的表现并不相称。从资金费率这一方面来看,采样时段内比特币虽然涨幅较大,但与 ETH、LINK、DOT 这些币种的涨幅相比还是偏小的,我们推测可能是 BTC 的多空力量更为均衡,或参与的套保、套利资金更多所致。

不过尽管回测结果不太理想,但这并不表示比特币没有套利价值,恰恰相反,该结果提示我们可以采取多币种套利操作,以提升整体的潜在收益。

作为加密货币龙头,比特币有着最广泛的价值共识,其作为去中心化世界的交易媒介和价值存储手段已经被越来越多人认可,很难出现像 XRP 那样的重大利空情形。同时,从数据上也能看出比特币永续合约的套利收益基本代表了主流币的平均收益,是一种相对可靠的套利选择。

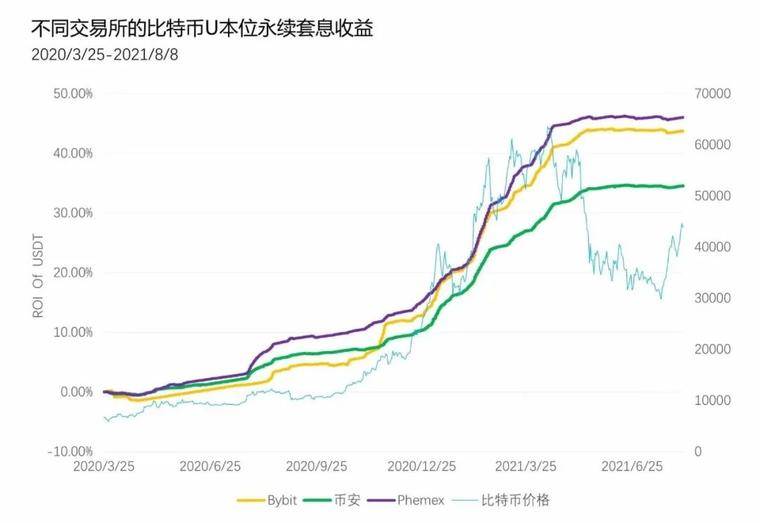

最后,我们也同样对不同交易所的比特币 U 本位永续合约做了套息分析,发现其套息收益曲线是基本同步的,但不同的费率导致绝对收益出现一定差异,Bybit 表现同样优于币安。

图 6 来源:Babel Finance

二、期现基差回归套利

1.期现基差套利原理

永续合约靠资金费率机制锚定现货(指数)价格,而期货交割合约则靠交割临近时基差的回归锚定现货(指数)价格,所以在我们讨论了永续合约的资金费用套利之后,接下来探讨交割合约的基差套利方案。

期现基差套利的操作原理基于以下两点。

第一,基差存在一个天然的波动枢纽,即在交割前跟随市场牛熊情绪同步波动,临近交割则向零收敛,即零轴是基差波动的必达点。

按照交割规则,期货结算价格会按照合约最后一段时间内现货(指数)价格的平均或加权价格计算,所以二者从长期来看终将是趋于平水的。

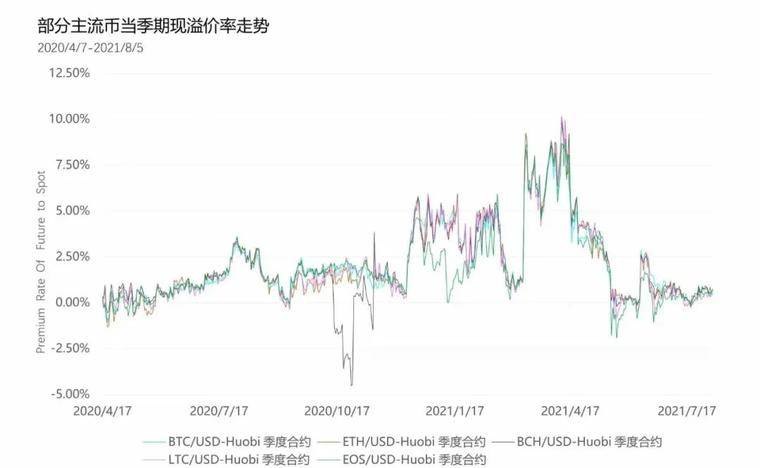

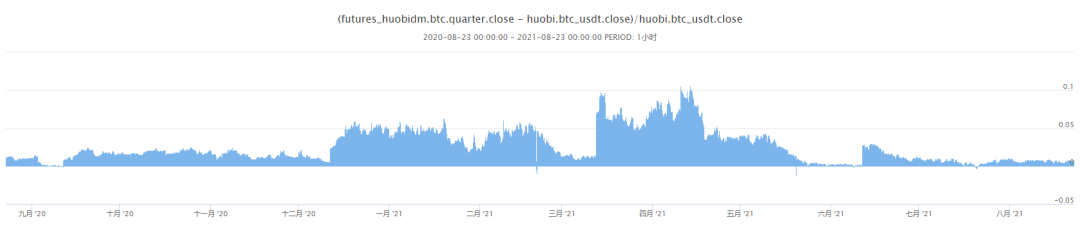

如图 7 所示,近一年多时间里,部分主流币当季期现溢价率是不断变化的,最高超 10%,最低近-5%。总之,在市场产生大幅波动时,溢价率也往往会出现较大浮动,这些浮动最后都会因期货交割而向零修复。

图 7 来源:QKL123,Babel Finance

换言之,这种“均值回归”的方法可以实现一定程度上的分离β,即套利者不必关注市场价格涨跌,就能获取既定的预期收益。

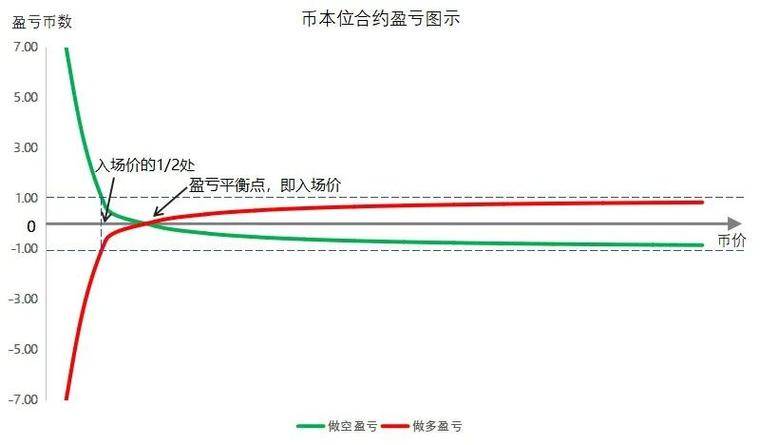

第二,交割合约的币本位、U 本位产品规则设计,提供了无风险操作的要件基础。

目前各大交易所对币本位合约的交易盈亏设计为合约面值*(1/开仓价-1/平仓价),这样的规则决定了做多币本位的盈利上限是不超过 100%的,但浮亏下限则是在币价折半时亏光开仓的所有币,即做空币本位的理论盈利上限是不超过合约面值,浮亏上限则是不超过 100%的。

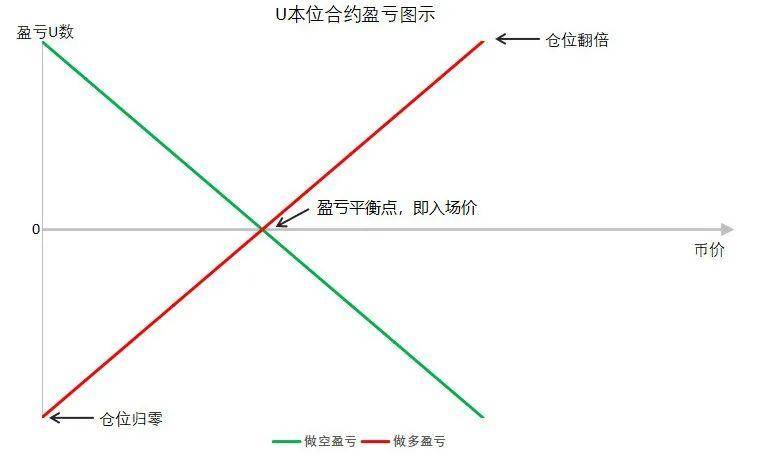

而 U 本位合约这种产品其实是线性的,比较容易理解,盈亏计算也相对简单,盈亏等于以 U 计算的仓位价值与价格涨跌幅度的乘积。

以操作仓位价值达 1 枚比特币的为例,这两种合约对应的大致盈亏走势如下图所示,这意味着做空合约、做多现货的套利更适合用币本位,做多合约、做空现货的套利更适合用 U 本位。

币本位、U 本位的盈亏图示 图 8 来源:Babel Finance

2.期现基差套利步骤

基于临近交割期,基差收敛趋零的套利操作步骤具体如下:

跟踪基差溢价率波动走势,等待触发设定的阈值。一般来说我们更多地参与牛市期间的套利操作,因为熊市存续时间较短,而且无论是借币卖空还是永续做空都需要支付一定的成本(借币利息、资金费用)。

建立买卖方向相反的对冲头寸,基差为正时适合用反向合约,为负时适合用正向合约。若期现溢价率为正,则应买币后划转至币本位合约账户,同时建立相同的币本位合约的做空头寸;如果期现溢价率为负,则应借币卖空后将稳定币或法币划至 U 本位合约账户,同时建立相同的 U 本位合约的做多头寸。需要补充的一点是,很多头部交易所提供了多币种混合保证金的模式(如 OKEx 的跨币保证金模式,币安的联合保证金模式等),该模式可以支持 U 本位、币本位的多空混合组合,并且不必划转币即可自动实现盈亏相抵。

等待基差溢价率回归到一定阈值,平掉合约和现货仓位,获取利润。

例如,我们在 2021 年 4 月 13 日发现,比特币现货收盘价为 63573.30U,当季 0625 期货合约收盘价为 68483.00U,二者基差为 4909.70U,溢价率达到 7.72%。如果我们在当日以现价买入 1 枚比特币,同时卖空 684 张(每张面值 100U)当季期货,那么理论上到 6 月 25 日会获得约 7.72%的利润,折合年化约 38.61%。

但实际上币价后市下跌很快,溢价率甚至一度转为负数。到 4 月 18 日 11 时 30 分,期现价格分别为 56500.00U、56383.00U,溢价率已经逼近零,如果此时平掉空单,盈利约 0.2118 个 BTC,再将全部 BTC 以现货价卖出可得 68325U。

BTC 现货价格

BTC0625 期货价格

2021 年 4 月 13 日

63573.30U,买入 1 个 BTC

68483.00U,卖出价值约 1 个 BTC 期货合约

2021 年 4 月 18 日

56383.00U,卖出约 1.2118 个 BTC

56500.00U,平仓

结果

原现货亏损约 7190.30U

期货盈利约 0.2118 个 BTC,折现约 11941.92U

实现净收益约 4752U

部分币种基差套利明细 表 1 来源:Babel Finance

综上,在不计手续费和滑点的前提下,盈利约 4752U,5 天的盈利率约 7.47%。

3.期现基差套利收益分析

我们在《基差(Basis)在加密资产投资的深度应用》中对基差套利的收益做了初步拟合测试,这里我们做进一步的研究。

为了定量分析利用基差“均值回归”原理的套利收益,我们对 BTC、ETH 等部分主流币近三年的牛市基差套利机会做了全仓滚动回测,结果表明当季基差溢价率的入场和出场值在 5%-0%、4%-1%、5%-1%、5%-2%、4%-0%时,拟合得到的市场长期盈利效果表现最佳,样本内数据均可实现 20%以上的预期年化收益率。

比特币当季期现溢价率走势 图 9 来源:FMZ

下表展示了在基差溢价率大于等于 4%时入场(买多现货、卖空期货)、等于或小于 0%时出场(买平期货、卖平现货)的回测的盈利结果,不出意外的是 BTC 的净值表现同样靠后,BCH 在近三年的套利回报远高于其它币种。

2019 ROI(USDT)

2020 ROI(USDT)

2021 ROI(USDT)

BTC

76.24%

21.75%

31.97%

ETH

56.93%

90.60%

42.87%

LTC

172.86%

32.31%

80.56%

BCH

160.02%

86.47%

93.48%

注:该策略基于 FMZ 平台,对 Huobi 交易所的当季合约和现货做基差套利回测,回测精度为 5 分钟,默认对手价为成交价,手续费为现货 0.1%,期货 0.04%。本策略默认采用大资金,且控制最小获利溢价空间在 3%以上,以规避双腿交易的不等值或不同时引发的损失。

2021 年回测时间截止日为 7 月 12 日。

部分币种基差套利明细 表 2 来源:Babel Finance

我们在原文中提出了一些增强型的补充细节,包括选取折价空间更大的币种,构建多品种的多边套利,利用杠杆优势结余出具有一定安全边际的保证金继续投资获利,利用不同交易所的价格差异在主经纪商平台上进行跨交易所卖高买低等。这里我们利用记录基差溢价率波动的 K 线与均线的突破关系,使用动态出入场交易,优化出的结果如下。

2019 ROI(USDT)

2020 ROI(USDT)

2021 ROI(USDT)

BTC

101.17%

69.41%

72.62%

ETH

62.74%

91.75%

90.66%

LTC

179.34%

146.42%

170.21%

BCH

138.12%

130.84%

175.65%

注:2021 年回测时间截止日为 8 月 8 日。

部分币种基差套利明细 表 3 来源:Babel Finance

三、灰度信托套利

1.灰度信托套利

在介绍灰度套利之前,有必要先了解灰度信托的产品。

灰度信托基金是 灰度投资 公司(GrayScale Investments,LLC)发行的加密货币信托基金,目前旗下包括十三支单资产信托(BTC、ETH、BCH、ETC、ZEC、ZEN、LTC、XLM、FIL、LPT、MANA、BAT、ZEC)和两支多元资产基金(Digital Large Cap Fund、DeFi Fund)。

其中比特币投资信托(Bitcoin Investment Trust,GBTC)发行最早,规模最大,投资者可用现货或比特币实物向灰度购买若干 GBTC 份额,并在场外市场 OTCQX 上进行交易。

因为它是为数不多的面向合格投资者(accredited investor)的合规的比特币产品,申购方法也较为简单,具有一定的先发优势,所以 GBTC 对比特币价格的映射在很长一段时间内都保持着高溢价的偏离状态,这成为很多套利者的操作基础。

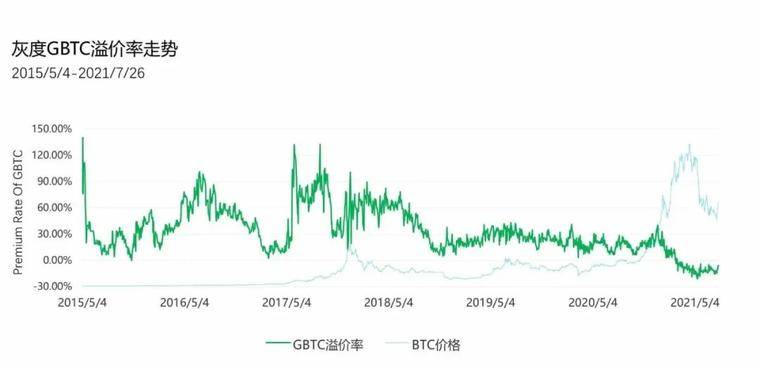

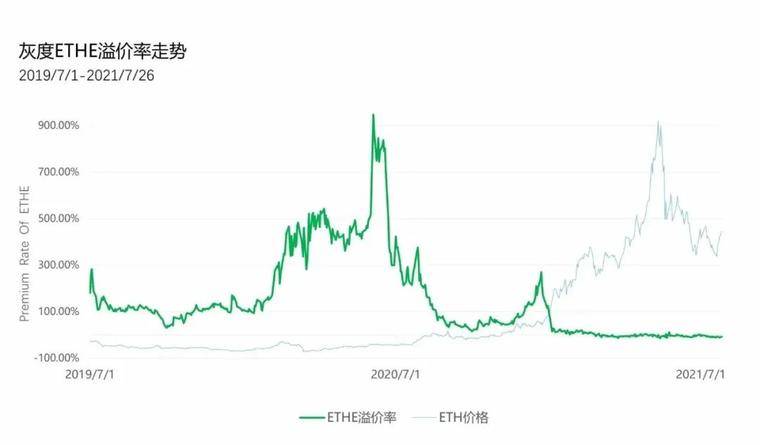

图 10 来源:GrayScale,Babel Finance

如图 9 所示,灰度信托产品的溢价率呈长期收敛的特征。其中,比特币信托 GBTC 长期呈正溢价,过去 5 年中,溢价率最高达 130%,最低达-20%,截至 2021 年 8 月 8 日达到-7.53%,而以太坊信托 ETHE 自上市以来,溢价率最高达 900%,最低达-15%,截至 2021 年 8 月 8 日回落到-4.04%。

2.灰度信托套利步骤

目前有如下四种流行的灰度套利方法。

现金借贷套利。投资者用现金或比特币买入 GBTC 份额,在 6 个月的锁仓期过后,到二级市场进行抛售。这种方案受比特币价格下跌影响较大,只有当 GBTC 价格高于初始成本,才有可能盈利。

实物借贷套利。机构投资者在借贷平台借入比特币,交给灰度置换一级市场份额。6 个月锁仓期过后,择时抛售,同时买入比特币还给借贷平台。此时 GBTC 卖出的溢价收益扣除利息和其他费用是套利利润。

GBTC 份额借贷套利。投资者直接借入 GBTC 份额,在二级市场择时卖出。同时用现金或比特币在灰度换成 GBTC 份额,锁仓期过后偿还借来的 GBTC 份额。这里涉及到两个费用,一是 GBTC 的借贷成本,第二个费用是 2%的托管费。如果 GBTC 溢价幅度超过两种费用之和,才有可能盈利。

锁定溢价套利。投资者用现金或者比特币在灰度换成 GBTC,同时在 GBTC 的市价高于资产净值的位置,在场外借入 GBTC 并做空。最终无论 GBTC 上涨还是下跌,盈利都是固定的。最终溢价减去借贷成本与托管费的部分即为盈利所得。

不过在笔者看来,以上常规方案均有较大的现实操作障碍。

现金借贷套利与实物借贷套利,获利只能寄希望于解锁期前保持正溢价,把这种普通的裸买操作归于套利策略显然是不科学的,因为它并没有锁定溢价利润的行之有效的对冲措施,有备位充数之嫌。

GBTC 份额借贷套利,与锁定溢价套利,其本质在于场外借 GBTC 卖出,但从我们观察到的灰度信托数据来看,在产品份额锁定期内,可借出的份额成本高、数量少,而迎来解锁期后,溢价率又往往会大幅下降。

总之,尽管我们看到在 2020 年下半年牛市中,有一些机构使用上述方法实现了盈利,但这该方案严重依赖于锁仓期的高溢价持续性,以及有充足的借入渠道和较低成本。

我们下面根据份额的锁仓期和解锁期,提出另外两类操作方案。

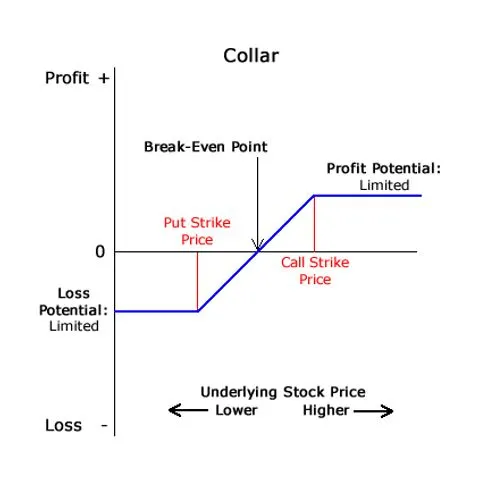

(1) 锁仓期。如果监测到灰度信托产品存在高溢价空间,投资者可以以实物申购份额,并构建领子期权(Collar Trade)进行利润对冲,可买入解锁日到期的平值看跌期权,同时卖出虚值看涨期权。

图 11 来源:Babel Finance

(2) 解锁期。当灰度信托产品锁仓期结束后,一般会有大量份额产品投放到二级市场上,如果此时仍存在溢价空间,投资者可以在加密货币的现货市场和场外市场 OTCQX 进行买卖对冲交易来获利。

但无论是认购份额时对合格投资者的门槛要求,还是跨境交易的投资限制,对大部分加密货币投资者来说又是一道障碍。

一个可行的替代方案是,投资者到加密交易所的灰度信托股权通证(Tokenized Stocks)上进行交易。

目前 Bittrex Global、FTX、BitPanda、Mirror(DeFi)、Synthetix(DeFi)等交易所均支持股权通证交易。以 FTX 为例,目前支持 GBTC、ETHE 两款灰度信托产品的份额交易,通过对该交易所的份额与对应的实际 OTC 交易价格来看,它们是基本保持一致的。

图 12 来源:GrayScale,Babel Finance

在这种情况下,当我们发现 GBTC、ETHE 存在可操作性的溢价空间时,就可以对现货和该产品进行等值的多空操作了。

3.灰度信托套利收益分析

如前文所述,灰度信托产品提供了一种非对称的高额获利机会,但存在实际操作的诸多现实阻碍,其表现为:

交易摩擦成本较高。如果考虑到实际份额认购的管理费用(GBTC 为 2%,ETHE 为 2.5%),或锁仓期的借出卖空的利息,那么实际获利可能会大幅减少。

跨账户套利带来较高的闲置成本。这种跨账户的操作,使得领子期权和股权通证的交易,均会占用大量的资金用于应付浮亏,同时因市场流动性限制,不一定能构建出高度匹配的对冲头寸,从而使潜在收益大打折扣。

套利回归的不确定性。从过往历史来看,灰度信托的溢价回归并不像基差回归那样有明确的时间约束,操作过程需要面临不确定性的时间消耗与溢价继续扩张带来的沉没成本。

竞品出现压缩套利机会。投资者参与加密市场的壁垒和门槛正在逐渐降低,越来越多的同质化产品(如 Purpose Bitcoin ETF、BITH11 等)以及交易服务商(如 Coinbase、Robinhood 等)会分流越来越多的投资者,当灰度信托的垄断优势逐渐瓦解后,溢价套利的机会和空间将大概率消失。

归根结底,灰度信托的套利机会严重依赖于特定背景下合规产品的供需失衡引发的高溢价,并不像永续、期现套利那样具有长久的边际获利效应,具体的套利方案的执行细节与风险控制冗杂而难测,难以一言以蔽之,所以这里不再做进一步的量化收益探讨。

因此,投资者也应该充分考虑该套利方式的各类限制性要素并做综合性评判。

四、总结

我们在研究加密市场套利中发现,套利策略本身不仅可以作为辅助性方案,熨平投资组合收益波动,甚至可以穿越牛熊成为加密投资者的主要配置选择。

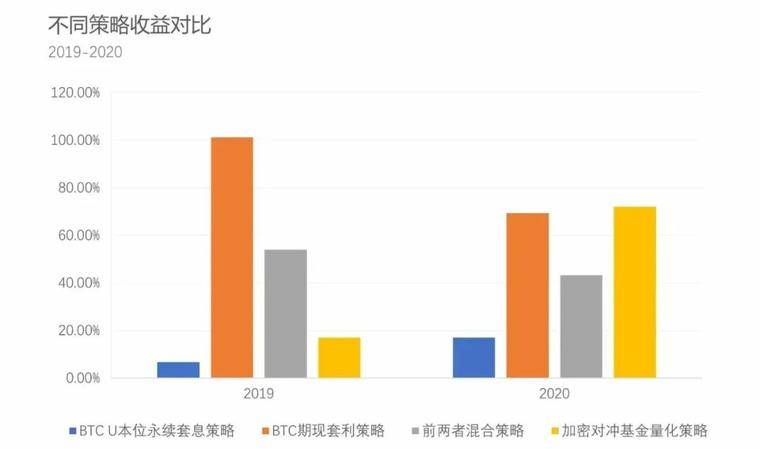

(1) 不同套利策略适应不同的周期行情,多套利策略组合可以有效提高整体收益。

人们通常认为,在币价出现大幅波动时,套利策略才会有较好的表现。但事实可能并非如此,我们发现在 2020 年的大牛市期间,永续套利策略获得了高于平时的资金费用,但与此同时,基差套利收益却远小于 2019 年小牛市的表现。

所以放大观察周期,由各类套利策略派生出的多策略组合可以平滑整体收益,不至于产生大量的资金闲置乃至套利亏损的情况。

图 13 来源:PwC,Babel Finance

(2) 比特币在各类套利策略中回测出的名义收益并不领先,但并不妨碍其作为长期投资的优选标的。

我们观察到,在期现套利中表现最好的 BCH,反而其永续套息的收益偏低,永续套利中表现最好的 XRP 却因基本面利空遭遇下架风险,所以盲目配置 Altcoin 可能并非稳健首选。

由此可见,比特币的套利绩效虽然明显落后于其它标的,但因其是加密货币的龙头币种,价值共识最高,流动性充足,是可以获得主流币套利平均收益水平的。

(3) 投资者应慎用杠杆,或者不用杠杆。

从有限的数据样本上来看,永续套息基差的期货杠杆建议控制在 5x 以内,期现套利杠杆控制在 4x 以内。

另外,我们也应注意到这些套利操作也面临诸多限制,这包括但不限于:

获利的不确定性。本报告策略尽可能扩大样本币种和测试周期,但加密衍生品市场处于初期发展阶段,可用数据有限,策略表现并没有在更多维度内得到有效检验,得出的结论有一定的片面性和局限性,这可能会制约实际获利结果。

交易者身份或金额限制。随着各国对加密市场的监管日趋严厉,很多交易所对部分国家或地区的用户实行 KYC/AML,甚至更为严格的交易限制,这使得跨平台或跨区域的套利操作遭到很大约束。

参与者涌入可能会抹平套利机会。随着加密货币持续“出圈”,增量的套利资金将不可避免地与价差偏离的流动性力量形成长期博弈,这在一定程度上会缩窄加密套利的窗口期。

其它非系统性风险不可规避。加密市场本身的风险,如黑客盗币、交易所技术故障(服务器宕机、异常报价、延迟交易等)、场外汇率风险等均属于外围风险范畴,可能造成使风险敞口对冲失灵而产生意外亏损。

表 4 来源:Blofin

总而言之,投资者应意识到在市场微观上并非全息可测的,试图构建一劳永逸的套利方案可能是徒劳的,恰恰相反,投资者需要密切关注市场中套利要素的结构性变化,将获利预期、套利计划、资金成本等纳入综合考量。我们也在最后一如往常地提示投资者要进行适度的风险管理,并欢迎有套利需求或经验的朋友与我们交流更多真知灼见。

参考资料:

https://www.okex.com/academy/zh/by-unified-account-earns-an-annualized-500-percent-earnings-cn

https://coinsutra.com/tokenized-stocks-platforms/

https://www.8btc.com/article/672347

https://mp.weixin.qq.com/s/0nVxdJjwW7G1aZ5pRGOx8w

https://cj.sina.com.cn/articles/view/6311913111/178382697020012ngg

https://grayscale.com/products/grayscale-bitcoin-trust/

https://www.chainnews.com/articles/931830200093.htm

https://www.purposeinvest.com/funds/purpose-bitcoin-etf

https://academy.binance.com/zh/articles/what-is-arbitrage-trading

https://www.pwc.com/gx/en/financial-services/pdf/3rd-annual-pwc-elwood-aima-crypto-hedge-fund-report-(may-2021).pdf

http://english.chaindd.com/3294732.html