概述

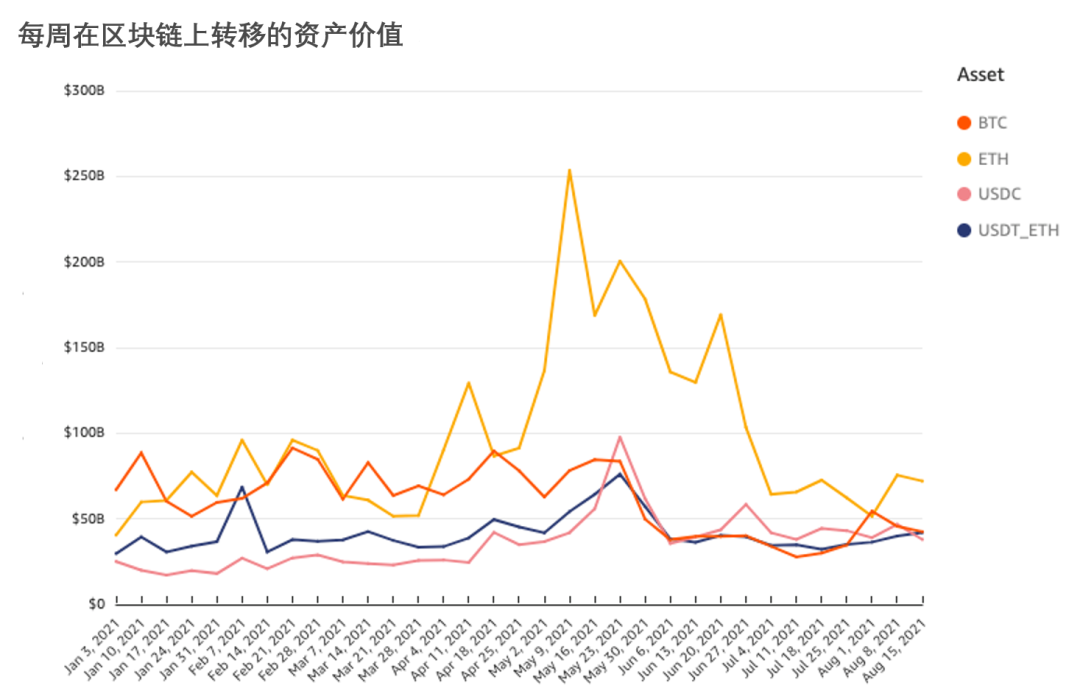

2021 年年初至今,每周在区块链上转移的资产金额达到了数千亿美元,比特币、以太坊、 USDC 和 Tether (在以太坊上)平均每周交易额为 2360 亿美元。这些数额庞大的交易产生了数十亿美元的交易费:2021 年年初至今,以太坊交易费为 41 亿美元,比特币为 9 亿美元。而 Solana 等区块链专注于通过扩容来提升竞争力,获得更多交易费。

为了量化扩容所能带来的机会,我对区块链上的资产转移进行了研究。在比特币方面, 2021 年迄今为止转移的比特币美元价值的 82%(上限)的交易对手方是交易所。而另一个交易对手几乎是也通常是另一家交易所,或者一个大型交易商或投资者。

事实上,绝大多数比特币交易,只发生少数的巨鲸之间,这解释了为什么与交易所合作的托管公司表现如此出色。这些托管公司通过消除链上转移资产的需要来提供扩展性。另一方面,目前以太坊越来越被 DeFi 主导,这必然涉及链上传输,因此以太坊的竞争对手将会力求提高区块链的可扩展性。

上周比特币价格小幅下跌,从8 月 13 日收盘时的 4.78 万美元跌至8 月 20 日的 4.72 万美元,但周末比特币价格有所回升,今天(8月23日)的价格在 5 万美元上下浮动。以太坊和比特币情况类似,价格在上周也略有下降,但目前已经回到了 3.3 万美元左右。

上周引起人们关注的加密资产是 SOL ,其价格从45 美元(8月14日)上涨至 80 美元(8月18日)的峰值,然后逐渐回到目前的 73 美元(8月23日)左右。Solana 是专注于提升可扩展性的 layer 1 区块链,因此可能成为以太坊的竞争对手。

每周在区块链上转移的资产价值数千亿美元。如下图所示,比特币、以太坊、USDC 和 Tether(在以太坊上)平均每周交易额为 2360 亿美元。从年初到现在,以太坊已经产生了 41 亿美元的交易费,而比特币产生了 9 亿美元交易费。也就是说,除了区块奖励之外,在区块链上处理交易也能获得很多的奖励。因此,对于可扩展性方面做得更好的区块链来说,这些昂贵的交易费给它们提供了一个机会,它们可以以更低的成本处理更多交易,从而吸引用户使用。

但为什么资产要在链上转移呢?这是一个很难回答的问题。区块链分析师通常只关注少数的、知名的实体【1】,并且只关注资金是流入还是流出了某一实体,而不关心实体之间的资金流动。这意味着,虽然区块链上保存着所有资产转移的完整记录,但这一区块链的独有优势现在没有被充分利用起来,分析师们只能部分地了解区块链上正在发生的事,而非全部。

这种情况非常典型,因为识别区块链上所有不同类型的实体是非常复杂的,需要消耗大量资源,这是因为资产经常通过链上中间地址在实体之间流动。因此,要跟踪实体之间的资产流动情况,需要技术来跟踪资产“跳跃”(hop)通过了哪些中间地址。

幸运的是, Chainalysis 目前可以识别区块链上的数千家企业,并建立了通过中间地址来量化企业之间资产流动情况的技术。Chainalysis 的研究涵盖一百多种加密资产,但本周的报告将专注于比特币,它是美元交易中交易额排名第二的资产,仅次于以太坊,比特币可以帮助我们了解加密资产的流动。

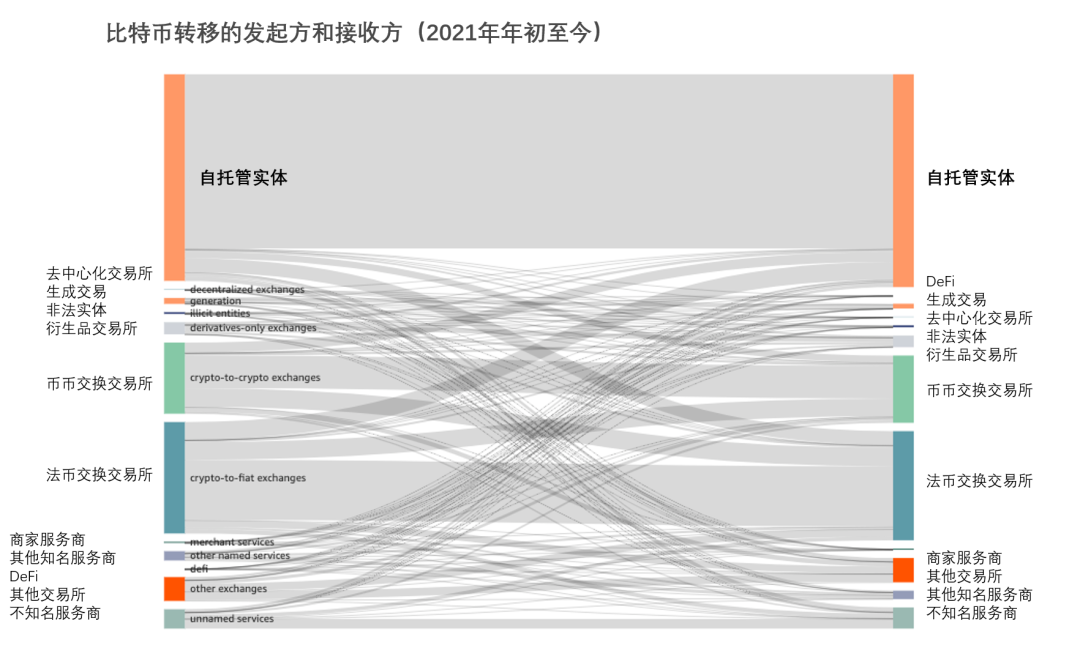

比特币大部分的资金流转发生在交易所之间,从年初至今的数据来看,这部分交易占比特币总价值量的 38%,自托管实体(self-hosted entities,利用自有的资源托管网站和管理内部服务器的实体)之间的资金流转也占总量 38%,而交易所与其他实体之间的资金流转占总量的 18%,其他类型实体之间的资金流转仅占 7%。我们可以在下面这张图中看到比特币的资金流转情况。

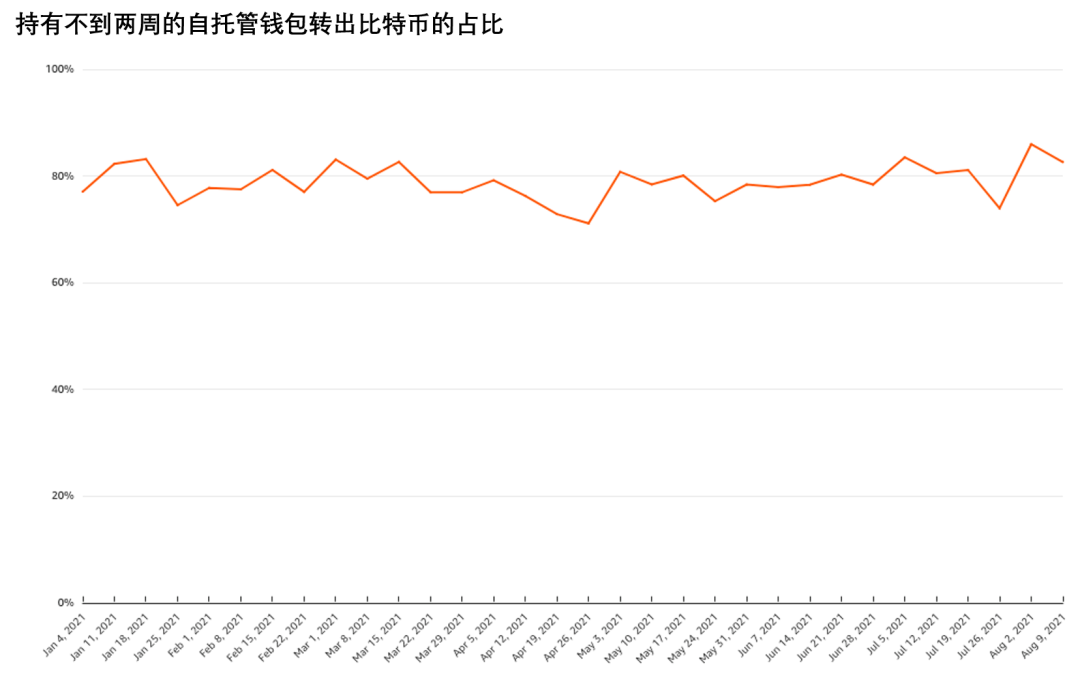

这其中有一个细微之处,它可能会增加流入和流出交易所的比特币份额。这种细微差别在于,从自托管实体转移的大部分比特币可能不会进入新的实体,而是通过发送实体控制的中间地址来进行“跳跃”。这一点在数据中可以清楚地看到:如下图所示,2021 年至今,从自托管实体转出的比特币中,有 80% 是由持有该资产不到两周的实体转出的,这些实体持有比特币的平均时间仅为 5 天,并且,正如我在 8 月 6 日的市场报告中所说,其中大部分比特币转移的数量都少于 0.1 BTC。

这意味着多达 80% 的自托管实体发起的资产流转,可能是某一实体控制的地址间的内部转移,而不是不同实体之间的资产交换。对于资产管理来说,内部的资金流转很重要,尤其是在 UTXO 区块链(UTXO,未花费交易输出,这是一种特殊的账户记账模型,是比特币的核心概念之一)上,但我个人认为,转账的主要目的是促进不同实体之间的经济交换。因此,如果占到比特币总交易量 38% 的自托管实体间的资产转移中,有 80% 是这一实体内部的,那么自托管实体之间的资产转移份额将缩减至 8%,而交易所之间的份额则从 38% 增加至 56%,交易所与其他实体之间的份额从 18% 增加到 27%。因此,在比特币方面, 2021 年迄今为止转移的比特币美元价值的 82%(上限)的交易对手方是交易所。

这表明比特币在区块链上的转移,主要是为了将它们移入和移出交易所。现在,比特币的主要应用方式是持有,而不是转移;但是,当比特币被转移时,交易所是主要的来源和目的地。因此,如果想提高比特币的可扩展性,应该专注于比特币在交易所之间的转移(以及潜在地减少在内部地址之间转移资产的需要)。

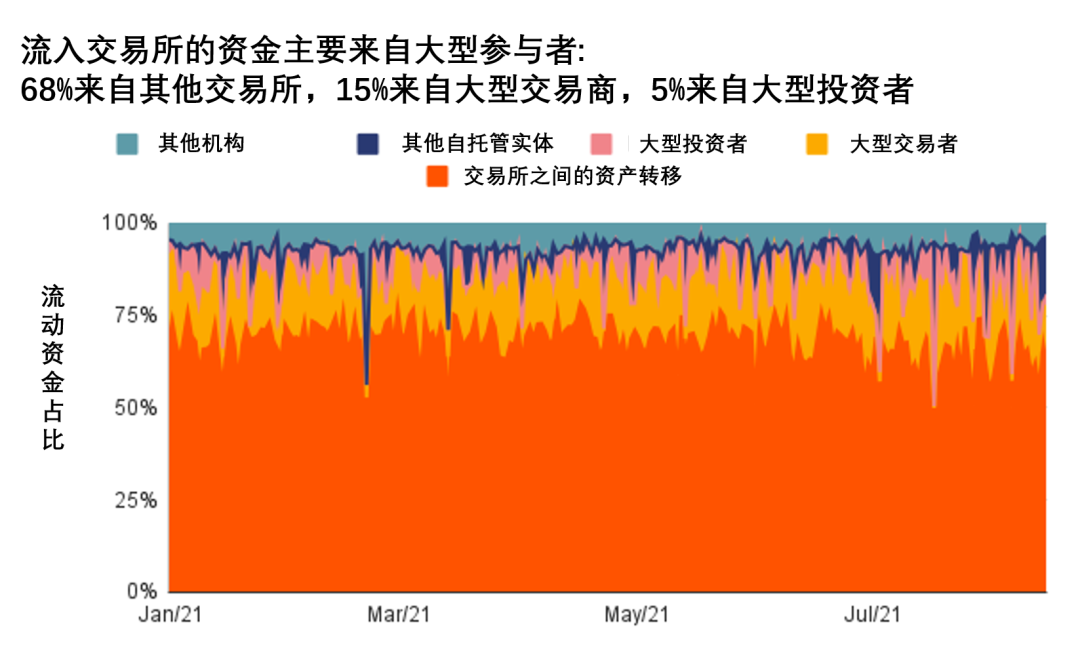

但是通过链上数据,我们可以更具体地了解谁将从比特币的可扩展性中受益。如上所述,大多数比特币在交易所之间流动,但 32% 的流入资产来自其他来源,如下图所示。2021 年年初至今,交易所流入资产的 15% 来自大型交易商,5% 来自大型投资者(大型指持有至少 1000 枚比特币的投资者),而来自其他机构的资产占交易所总流入量的 7%,来自自托管实体的资产少于大型交易商和投资者的,仅占 5%。因此,比特币的可扩展性实际上是为了改善数百个交易所、数百个大型交易商和数千个大型投资者之间的资产转移。

绝大多数比特币转移只涉及少数大型参与者,这一事实解释了为什么加密托管公司表现优异,例如 Fireblocks (加密资产托管服务提供商)在五个月内估值增加了两倍,达到 22 亿美元。加密托管公司不仅为大型投资者保管私钥,它们还与交易所合作,以便这些资产可以交易或用作保证金,而无需在不同区块链之间转移。

通过将资产集中在托管公司,比特币实现了可扩展性。但这不是我在 2017 年的扩容战争(2017年比特币网络拥堵问题严重,社区就扩容问题产生了分歧,最终比特币硬分叉为 BTC 和 BCH 两条链)中所期望的。虽然 Liquid 网络(一个交易所间的清算网络,将全球的加密货币交易所和机构连接起来,提供更快更私密的比特币交易以及数字资产发行服务)是这个方向的标志,我之前也谈到过比特币可能的“热寂”(heat death),也就是说,比特币变得非常有价值,以至于每个人都想永远持有它,这意味着流动性以及链上交易可能会降到 0。

以太坊与比特币形成鲜明对比。去中心化业务的增加,意味着链上活动正在增加。去中心化交易所和金融服务之所以能蓬勃发展,就是因为它们是去中心化的,去中心化使它们能够对快速创新持开放态度,但也让资金转移只能在链上进行。这就是为什么 2021 年以太坊上的转账费用是比特币的 4.5 倍,也是为什么像 Solana 这样的区块链专注于 DeFi 扩容的原因。另一方面,比特币不需要对快速创新持开放态度,因为它在技术上限制了除了资金转移之外的其他操作。如果你不能在比特币上编写智能合约,那么你不妨把你的比特币放在一个托管公司那里,在那里可以用链外代码编写更复杂的应用。

我没有写过具体的价格分析一类的文章,相反,我希望我的文章能够讲清楚链上数据如何量化行业中发生的各类机会。例如,Solana 正在盯上数十亿美元的以太坊交易费,而加密托管公司通过解决比特币在链上的移动问题来建立业务。链上数据不仅能让我们了解价格走势,还能识别行业机会。

来源:Chainalysis

作者: Philip Gradwell

【1】用户和比特币地址之间并不是一对一的映射关系,比特币地址可以存入多个人的资金(比如交易所地址),单个实体也可以拥有并控制多个比特币地址来持有 BTC。因此作者在行文中使用“实体”(entities)一词,而不是“用户”(users)或“个体”(individuals)。