数据纵览 NFT 市场全景:游戏、收藏品、艺术与 Metaverse

撰文:Bochun Chien、Jingcheng Li,就职于 FBG Capital

NFT 近期的崛起带动了 以太坊 币价从低点反弹,无论是热度和活跃度均超越 DeFi。其中,增长最为快速的板块为游戏及收集赛道。本文将主要以近几个月的数据面进行分析,主要涵盖游戏、收集、艺术及 Metaverse 四个赛道。

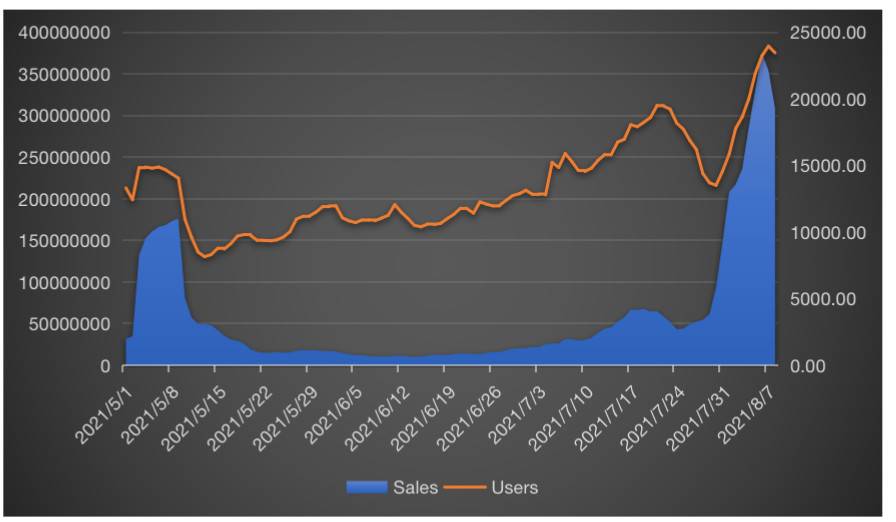

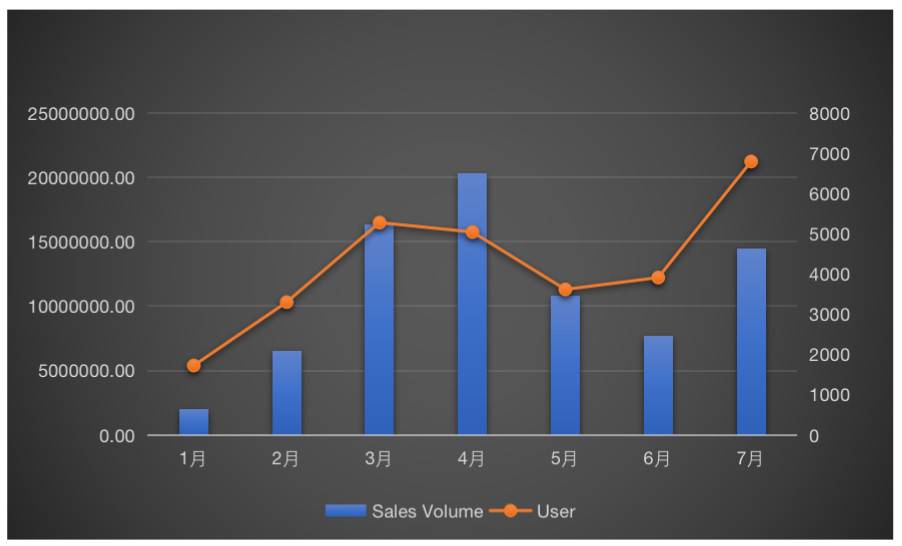

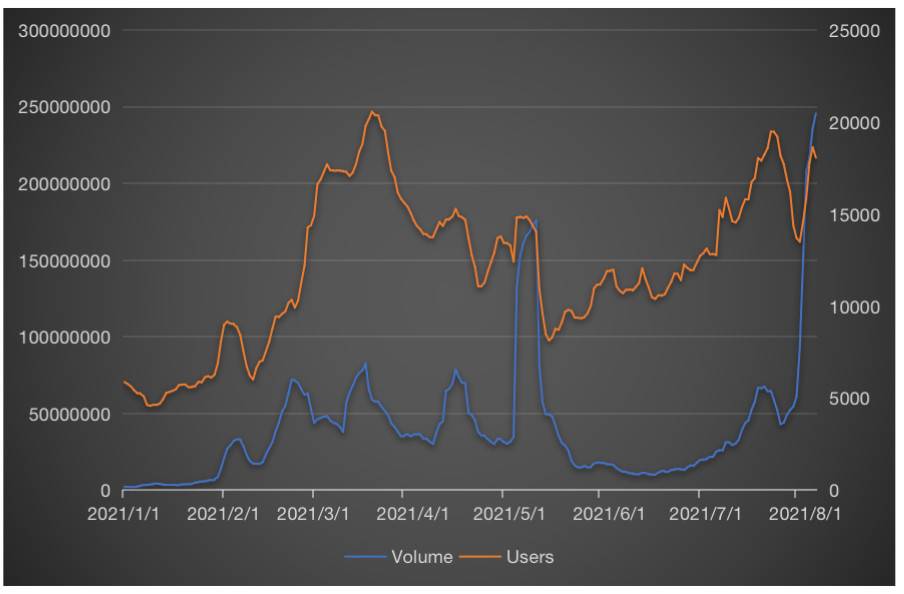

我们可以看到尽管八月初销售量及用户均微幅滑落,但是整体爆发式的成长是我们不可忽视的,尤其从七月底开始用户数量强劲成长,带动整体交易量超过 2000% 的提升。今年五月是 NFT 市场的前一个顶峰,之后随着加密市场崩跌陷入了两个月的低迷。而近期的成长幅度已超越今年第二季的表现,NFT 市场即将迎来下一个高峰。

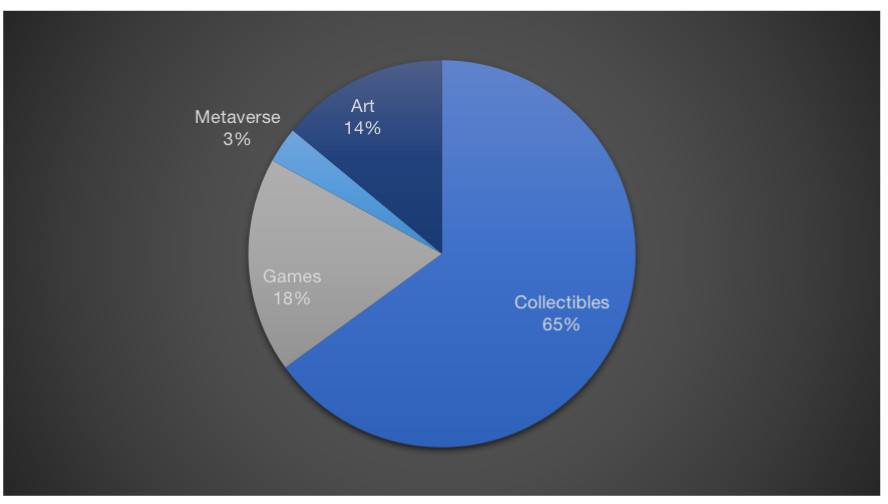

从市场分布来看,收集类 NFT 占据超过 2/3 的市场份额,其中主要因素为 CryptoPunks 市场逐渐火热,以及 Meebits 的高成长。游戏类市占也大幅提升,超越艺术板块来到第二,而 Metaverse 系列大部分项目处于早期阶段,有数据分析价值的项目不超过 10 个。以下我们利用数据分别深入四个不同赛道分析。

游戏赛道表现

NFT 游戏赛道在第二季度开始爆火,最高单日交易量甚至超过 40 亿美元。本文主要以财务及用户面归纳出 NFT 游戏赛道具竞争力的项目。根据 DappRadar 统计,NFT 游戏赛道从二月初至今,用户数量成长了 1500%,来到了 44 万名日活跃用户。而交易量则成长了 5000%。比较游戏赛道与 NFT 赛道我们可以发现,七月初游戏赛道走独立行情,用户数及交易量增长率都高于其他 NFT 赛道。由于 Axie Infinity 仅有官方内部数据,不在此计算之内。

我们依照用户数量、交易量及市值挑选出 7 个 GameFi 项目进行深度比较,目前 Axie Infinity 还是处于行业赛道领先的位置。其营收从 2021 年 1 月开始,向上攀升了 118 倍,并且从 2021 年五月开始,孵育 Axie 带来的营收超过游戏内交易,意味着游戏开始进入稳定发展期。近一周 Axie 的市场交易量趋缓,并且目前游戏内 Axie NFT 的价格也较七月初降低了 40%, 需观察后续热度是否因为用户量饱和而游戏热度开始减弱。但是目前 Axie Infinity 是 GameFi 赛道中出圈能力最强,同时最有币价成长潜力的项目。

我们交叉对比日活跃用户数量、交易量及交易数及 P/S ratio 后,认为目前整个 GameFi 赛道热度开始减弱,最佳投资时期已过,我们可以从 P/S Ratio 看出端倪。今年七月是所有 GameFi 项目 P/S ratio 最低的一个月,平均可达 2.36 倍,但进入八月后 P/S ratio 翻了一倍,表示币价相对于交易量有过热的趋势。

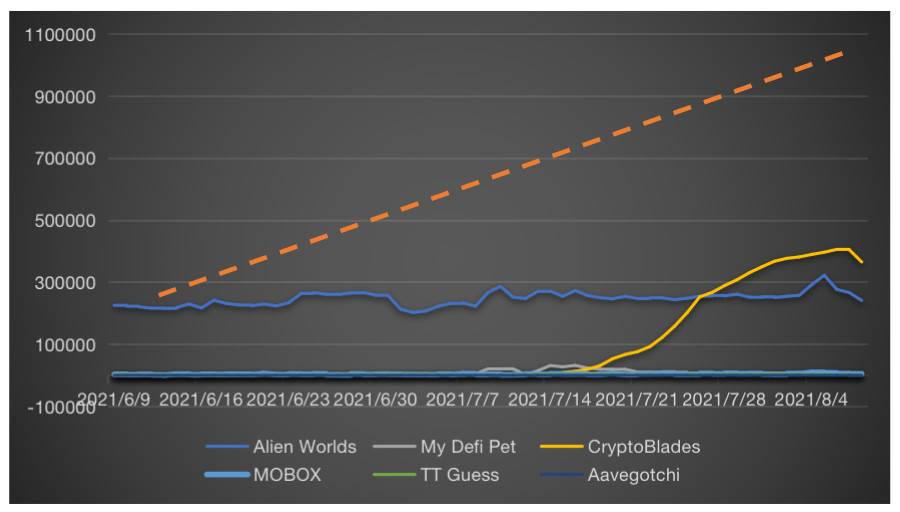

Axie Infinity 日活跃用户处于赛道之冠,其游戏与 PvP 对战结合的模式吸引了相当大比例的用户,其用户量成为首个突破 100 万日活跃人次的游戏。而 CryptoBlades 和 My DeFi Pet 在七月有爆发性成长,各个指标都有 500% 以上的成长,但进入八月后各项数据皆急遽下滑,有此可知 GameFi 各项目暴起暴落的情况十分明显,可持续性不佳。以下我们分各个指针做项目比较。

日活跃用户数量

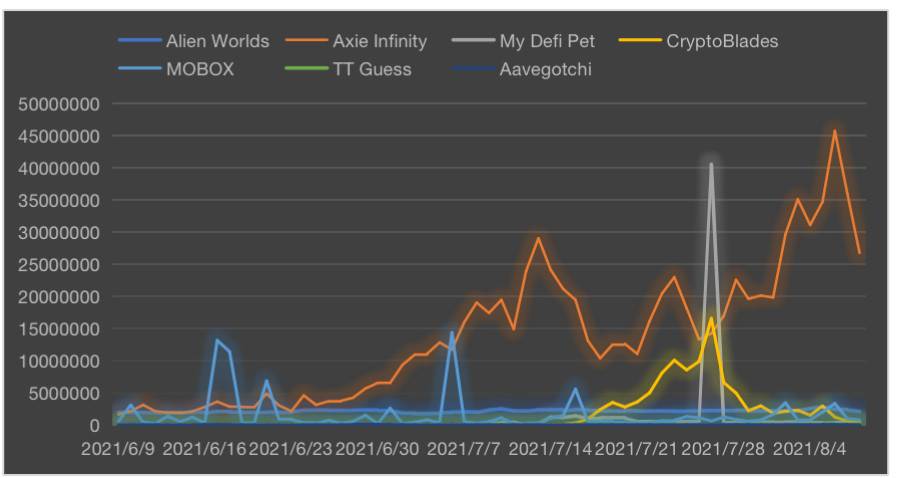

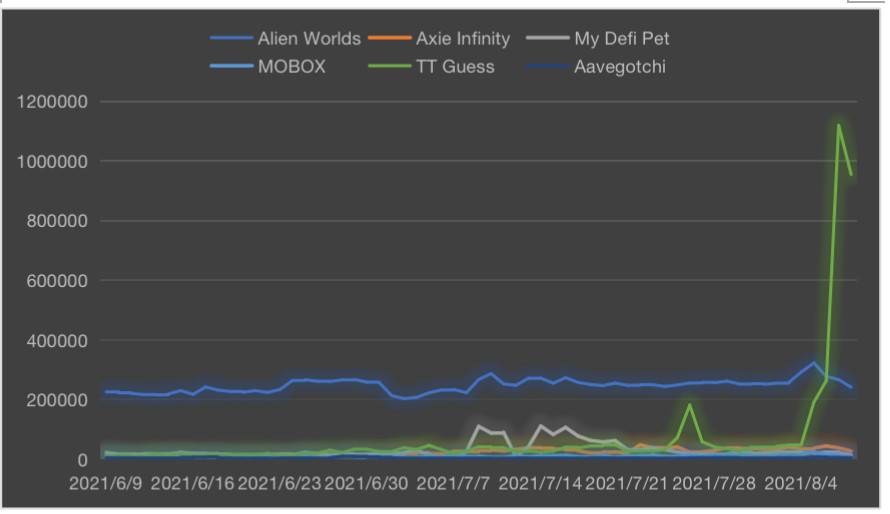

从日活跃用户数量来看,根据 Axie Infinity Twitter 官方消息,Axie Infinity 在 8/6 日突破 102 万日活跃用户,此处日活跃用户指拥有 NFT 并进行智能合约互动者。自从 Axie 6/6 突破 10 万日活跃用户后,便开始其快速成长期。Axie Infinity 两个月用户成长了超过 1000%。 居次的为 CryptoBlades,其在七月之前稳定上升,但从八月开始,用户数折线有下弯的趋势。而近一个月用户数量第一为 CryptoBlades,最高日活跃用户数达到 40 万人次,而 Alien Worlds 用户数量波动不大,长期维持在 25 万人次左右,而其余项目用户数量均低于 5 万人次。而从成长率来看,CryptoBlades 近两个月用户数成长居冠,成长率为 38425%,但不排除为单一用户拥有多互动地址的结果。

游戏内交易数与交易量

从游戏内交易量来看,Axie Infinity 是近一个月交易量最大的项目,Axie 的流动性非常高,买卖家市场十分健全,平均日交易量达到 1100 万美元,最高甚至来到 4500 万美元。本文提到的交易数等同于用户与智能合约互动的次数。从交易数来看 CryptoBlades 却是远远的超过其他项目,CryptoBlades 从 7/19 开始日交易数指数成长,最高日交易量来到 5200 万次,而 Axie 维持在 30000 次日交易数左右。

而从成长率来看,CryptoBlades 近两个月成长迅速,无论是交易量或交易数都稳居冠军,而 Axie Infinity 同样成长率惊人,交易数和交易量均超过 500%。TT Guess 则是其中较令人惊喜的项目,从八月开始其交易数异军突起,成长超过 5000%,近两个月交易数成长率高达 7000%。交易数相较交易量及用户数大幅增加,我们可以推测 TT Guess 拓展其应用,并大幅增加既有用户黏性。

P/S ratio

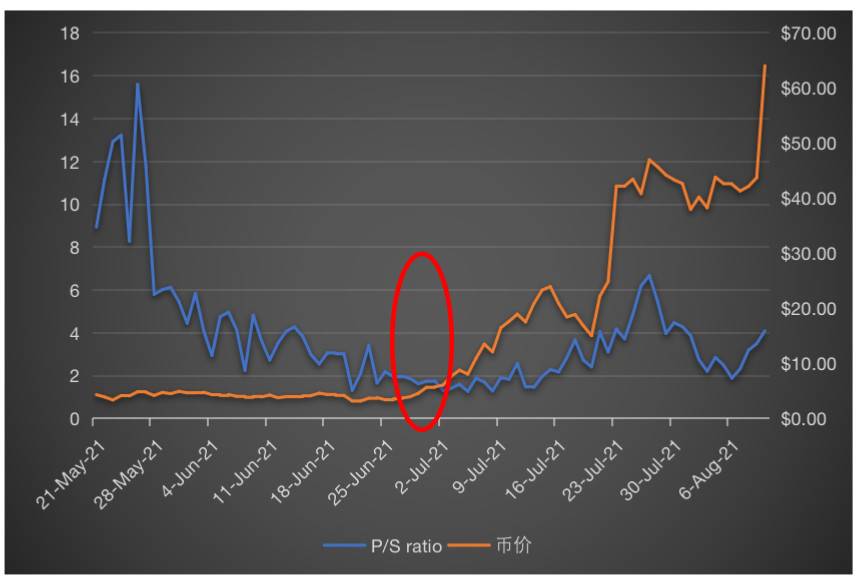

我们利用 Price to sale ratio 来找寻被低估的项目,P/S ratio 越低代表项目的币价相较其他项目处于更低的水位。举例来说,Axie P/S ratio 从五月 380x 一路向下降,但是币价却没有什么波动或上涨。而到了 6 月 21 日 P/S ratio 来到新低 1.61x 时币价同样没有随之上涨,代表这是币价尚未跟上销售基本面的空档。

约一周后,AXS 币价从 $3 上涨至 $5.8,之后两周暴涨至 $24 元。

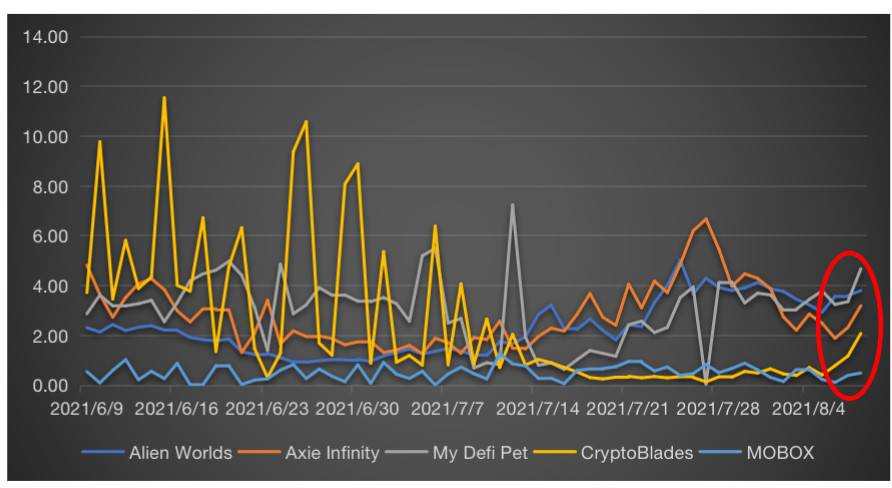

我们从 P/S ratio 发现,今年七月是所有 GameFi P/S ratio 处于最低档的一段时间。八月开始均有上弯的趋势。而 Axie Infinity 则从 7 月中之后处于稳定成长期,P/S ratio 徘回在 3x-5x 之间。Mobox 是在整个赛道中 P/S ratio 最低的,约 0.4x,可以说是币价最被低估的一个项目。而较成熟的项目如 : The Sandbox , Decentraland 和 Aavegotchi 中,Decentraland 表现较好,P/S ratio 近一个月平均 73x。而 Aavegotchi 则有显着衰退的迹象。

由上图红圈处可以发现,几乎整个赛道的 P/S ratio 均有上弯的趋势,因此目前并非最适合进入赛道投资的时机。但后续币价发展还须综合游戏基本面因素进行判断。

游戏赛道总结

- 整个 GameFi 版块用户数在七月有长足的成长,主要以 Play-to-Earn 模型为主流。

- Mobox 为赛道内目前处于币价低估的阶段,其余项目 P/S ratio 有上弯的趋势。

- Axie Infinity 无论是交易量或活跃用户数均在稳定成长,交易量和活跃用户数字居 GameFi 之冠。

总而言之,游戏赛道带起了整个 NFT 市场七月的牛市,Axie Infinity 成为首个销售量突破 11 亿美元区块链项目,游戏升华成社交、工作及自我实践的路已经不远。

Metaverse 赛道表现

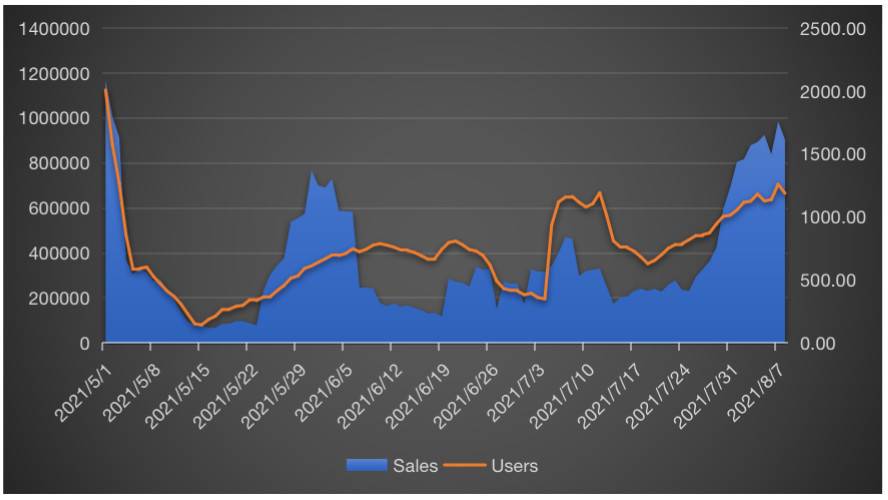

Metaverse 赛道正处于初始成长期,交易量在今年 4 月达到顶峰之后下滑。但是近两个月开始高速成长,七月 Metaverse 赛道用户数创新高。Metaverse 项目真正上线的并不多,大部分项目尚处于概念性阶段,目前主要可分为以下四大类 : 虚拟世界模拟、星球科幻模拟、游戏模拟、以及虚拟现实。Metaverse 赛道现有用户活跃的项目均为虚拟世界仿真。构建元宇宙需要四大技术支撑,区块链,游戏,网络算力和 VR,因此我们将 Metaverse 放入游戏版块进行比较。

与游戏赛道比较后可以发现,Metaverse 用户数的增长及衰退幅度均较游戏版块剧烈。日活用户数每日差异性大,主因是目前 Metaverse 项目内部活动均为投资地块及建设,在建立起游戏性之前,一般用户较难长时间在其中发现乐趣。

我们依照用户数量、交易量、交易数选择出四个 Metaverse 代表的项目,并通过资料观察他们的表现。需要注意的是,由于游戏和 Metaverse 赛道有不少项目重复。其中综合表现最好的是 The Sandbox,其在各个层面相较于其他项目均表现最佳。

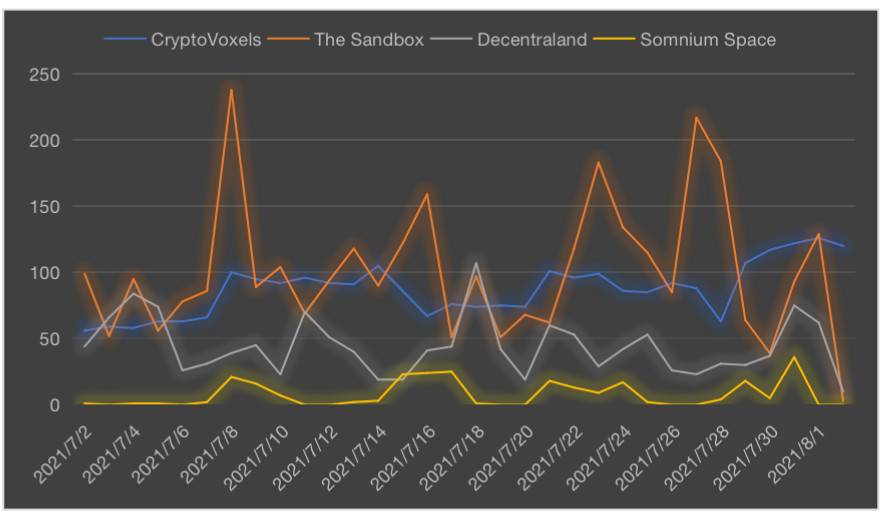

日活跃用户数量

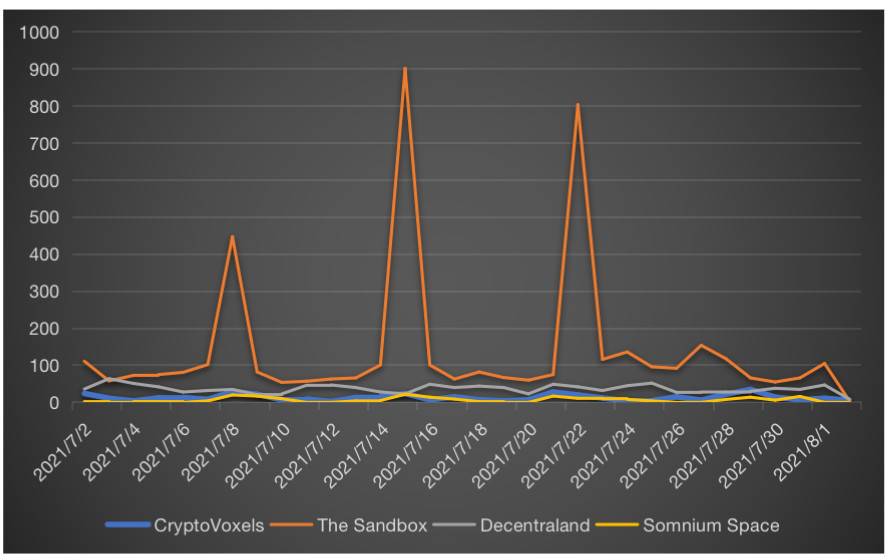

我们可以从图 11 看到,近一个月 Metaverse 日活跃用户变动率并不高。除了 The Sandbox 每隔一周左右会有一次用户大增的现象外,其余项目用户登入次数标准偏差不高。而 The Sandbox 用户数大增同步的带到其交易量大增,因此我们可以推测每间隔一周的用户数增加可以归因于游戏内部的拍卖活动。据此我们可以发现 Metaverse 各项目尚在建设的早期,用户与智能合约的互动大多为购买土地,作为投资功用。而以用户数量表现来看,目前排名前二的还是元老级项目 The Sandbox 及 Decentraland。而 CryptoVoxels 和 Somnium Space 日活跃用户数几乎都在 20 以下,活跃程度非常低。

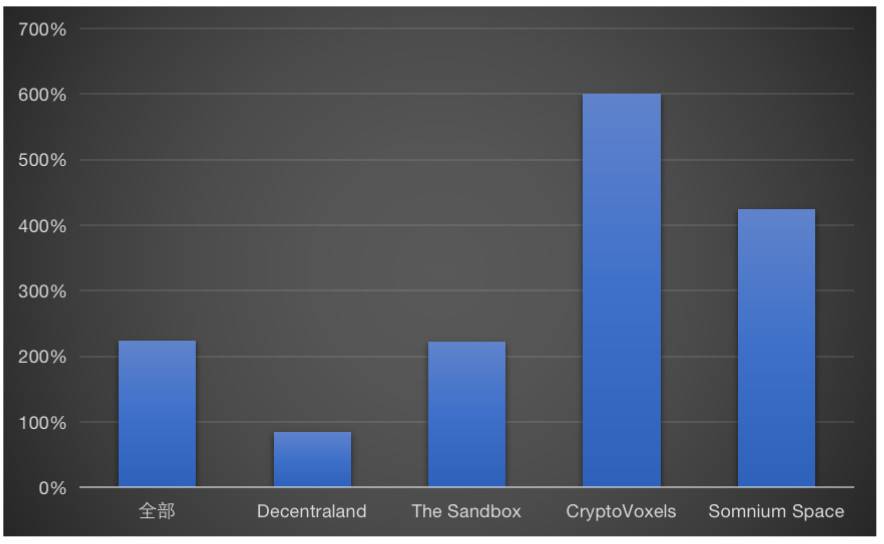

而从用户成长率来看,整个 Metaverse 赛道从 2021 年 1 月到目前为止,用户成长率达 220%。而从项目比较来看,我们可以分为成熟期与初创期项目。The Sandbox 用户成长率达 220%,远远超过 Decentraland 的 85%。而 CryptoVoxels 及 Somnium Space 由于用户基数较低 , 成长率均高于 400%。

交易数与交易量分析

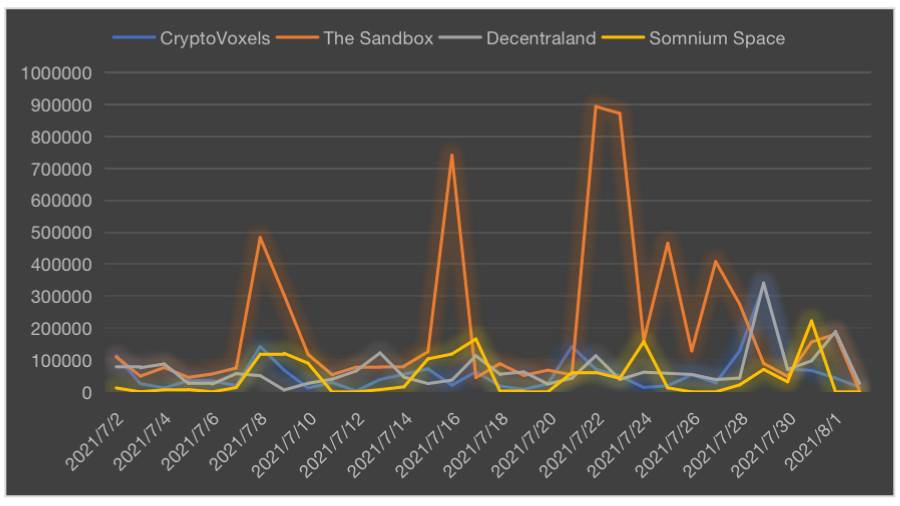

从交易量来看,项目间的交易量与用户数呈现高度正相关,同样是 The Sandbox 居冠,并有每隔数天的高交易量情况发生。整体来说,Metaverse 市场交易量相较过去两个月有逐渐从底部回升的趋势。

从交易数来看,同样整个七月各项目的交易数波动不高,Somnium Space 目前热度降低,平均日交易数不到 20。而赛道头部项目 The Sandbox 及 Decentraland 皆保持在 100 以上。

Metaverse 赛道总结

- Metaverse 市场近两个月表现逐渐向上成长,以 Decentraland 及 The Sandbox 领头。

- 目前尚未有其他 Metaverse 项目能企及 Decentraland 和 The Sandbox 的市场地位,大多数项目皆尚在初始发展阶段。

总而言之,如果由 NFT 游戏是出圈的第一步,那 Metaverse 就是区块链游戏的最终想象。当虚实结合的概念能够由物理技术完成,那 Metaverse 自然就能水到渠成。

Collectibles 赛道分析

NFT Collectibles 市场有逐步上升的趋势,无论是周平均交易量或是用户数自五月以来有逐步攀升的趋势。过去半年期间,NFT Collectibles 市场表现在三月中达到高峰,但热度下滑后在五月来到低点。但近一个月无论是用户数交易量均有大幅度成长的趋势。NFT Collectibles 市场交易量从 7/1 至今成长了 1100%,达到历史新高。我们将分析 NFT Collectible 市场近两个月的状况,分析的项目为 CryptoPunks、Meebits、 Sorare 、Avastars、CryptoKitties、Bored Ape Yacht Club、 NBA top shot 、Bored Ape Kennel Club、Zed Run、Vee Friend。我们以交易量、用户数以及二级市场买卖家数量等参数进行分析。

日交易量分析

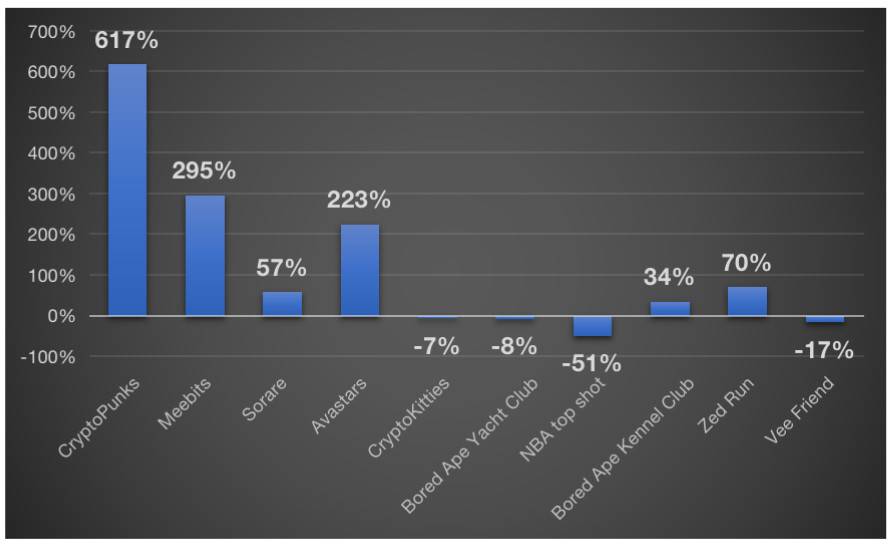

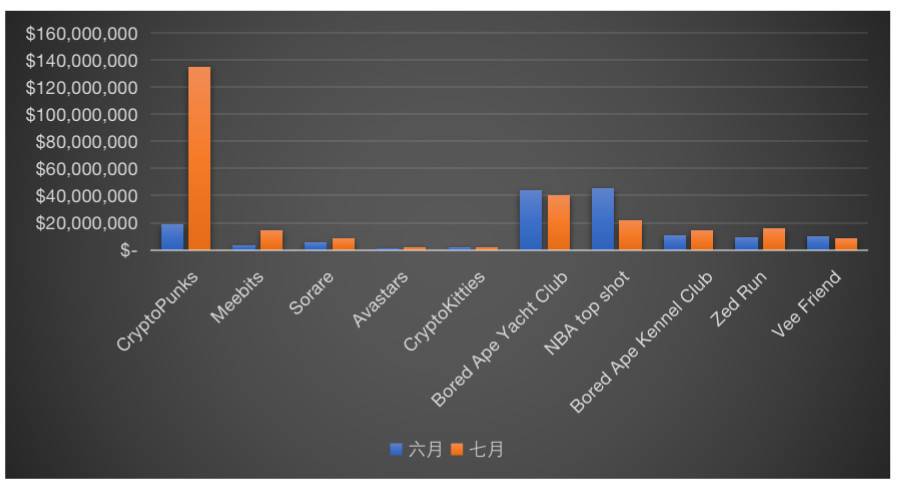

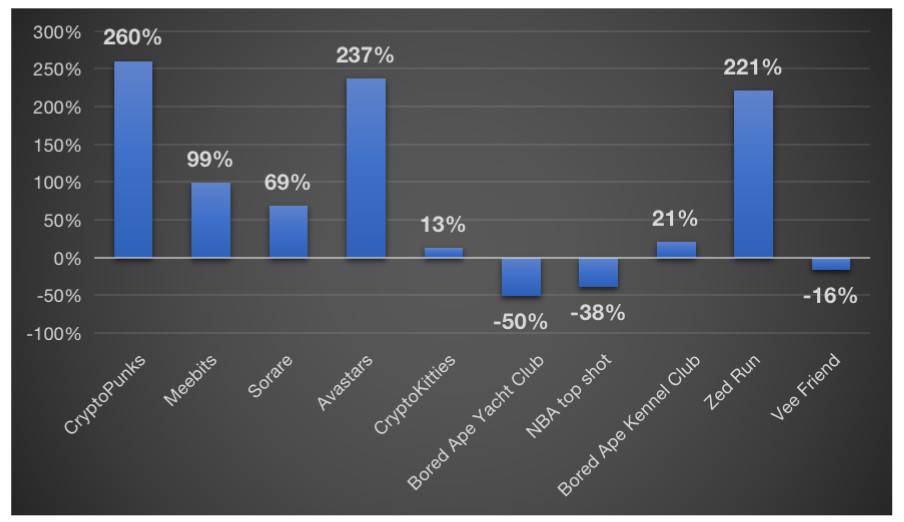

NFT Collectibles 市场相较其他 NFT 市场马太现象严重,头部项目交易量大且成长率惊人。若观察个别项目, CryptoPunks 跟 Meebits 在七月的交易量比起六月分别成长了 617%、295%,而且这两个项目并非高成长型项目,其交易量分别排名第一及第二,所以其成长并不是单纯的新鲜感,而是用户体量整体成长。而 Avastars 也有 223% 的成长,位居第三。Bored Ape Kennel Club 则在六月有超过 100% 的成长,但可持续性并不高。七八月的销售数据目前是下行的现象。Zed Run 是一个较新的 NFT 项目,以赛马及收集马匹为主,交易量成长率也超过 70%。

衰退最严重的项目为 NBA Top Shot,至二月底达到单日交易量巅峰 4500 万美元后急遽衰退,从今年五月开始单日交易量徘徊在 100 万美元以下,衰退幅度超过 95%。NBA Top Shot 项目方就此现象做出一些改变,包含调降价格及扩展应用等等,但目前成效有限。同样是运动项目的 Sorare 衰退幅度也十分大,三月达到高峰后便急遽衰退,衰退超过 50%。目前月交易量徘徊在 800 万美元左右。

因此从上述研究我们可以得知,在交易量的分析上,CryptoPunks 和 Meebits 为近期表现最佳的项目,而运动类的 NFT 市场普遍在第一季达到高峰后,至今交易量未见起色。

日交易数及价格分析

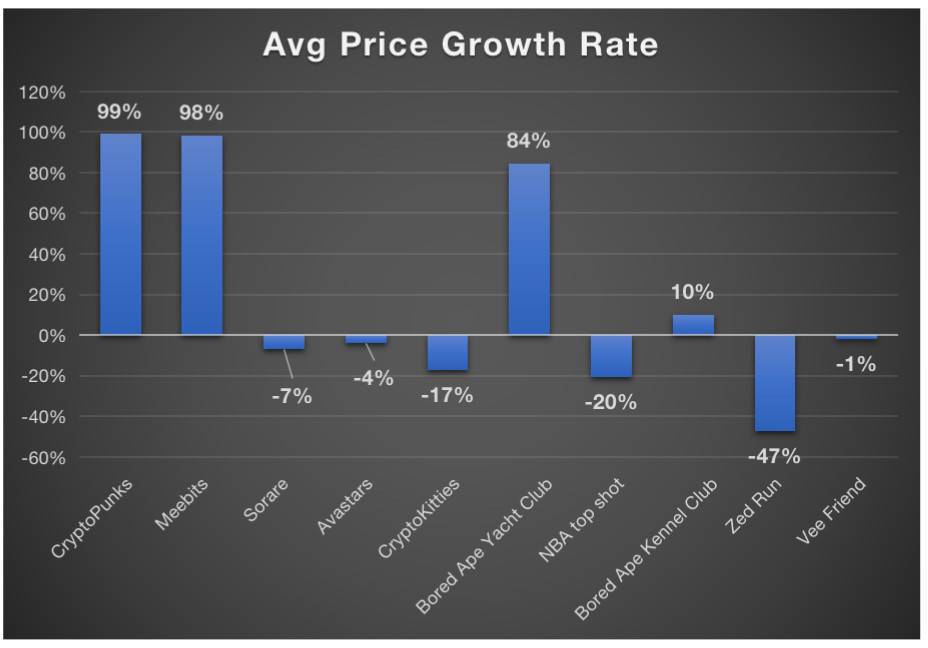

NFT Collectible 市场的七月交易数跟六月相比下降了 35%,可以归因于 NBA Top Shot 的衰退,而整体市场平均交易价格则有 84% 的成长。此现象可以看出 NFT 收集市场渐渐有两极化的趋势,分为高价低频用户及低价高频用户,分别代表为 BAYC 及 Zed Run。而 Meetbits 和 CrypoPunks 均属于交易数及价格双向成长的情况,可以说明此二市场交易情况火热。

从各项目的交易数来看,CryptoPunks 交易量的成长来自于交易的增加,而 Meebit 交易量的成长则主要来自于平均销售价格的成长。而 Zed Run 近两个月平均售价降低 50%,可以推测其用户数逐渐增多,相较于平均价格的上升,我们认为交易数的上升对于平台生态更为健康。平均价格的上升有极大的可能是平台短期炒作,造成巨大的离群值的现象,因此相较于交易量的成长,平均价格的上升我相较会持保守态度看待。而 Avastars 交易数提升的十分惊人,且八月至今交易数及成交价格均有惊人的成长,分别达到 800% 及 400%,推测和其近期办的活动有关,蛮值得后续关注的项目。

二级市场买家分析

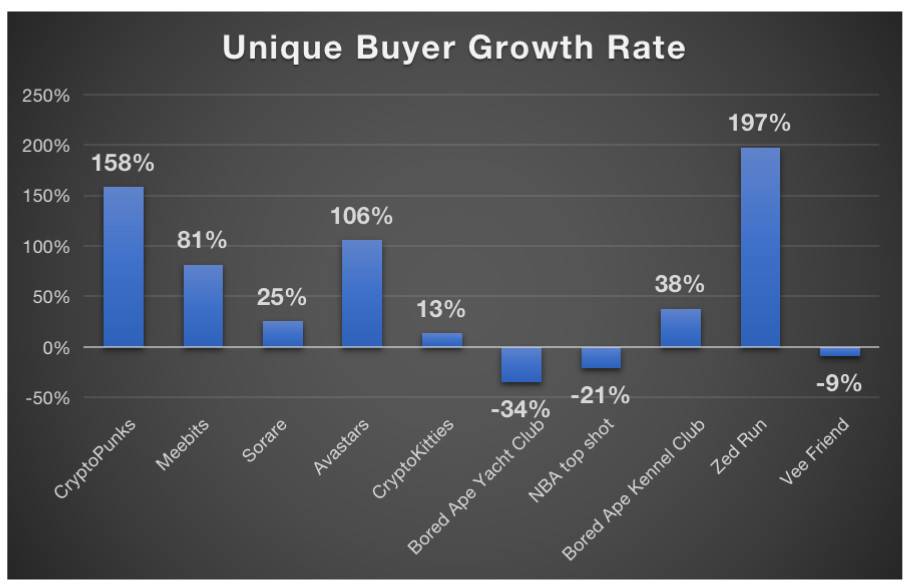

我们认为买家数量为 NFT Collectibles 分析的重要指标。从近两个月二级市场买家数量来看,大部分项目二级市场买家的数量都是正成长的。成长率最高的是 Zed Run,高达 197%。而 CryptoPunks 以一个老牌 NFT 收集平台的身分排名第二,成长率同样高达 158%。我们认为与近期以太坊 EIP1559 上线有极大的关系。CryptoPunks 逐渐成为以太坊文化层面的代表,成为一个更紧密且内部认同度高的一个社群。而其余大多数收集类 NFT 市场均停留在价值认同层面。

Collectibles 赛道总结

- CryptoPunks 近期在各个指标都处于行业领先的地位,以成长率来比较,ZedRun 和 Meetbits 值得更加关注。

- 运动类 NFT 市场有逐渐衰退的趋势,包含 NBA Top Shot 及 Sorare。

- 整个行业近两个月表现优异,成长率和游戏类并列 NFT 赛道之冠。

- 各种收集类项目逐渐成为区块链的文化象征,能够凝聚最强的小区意识、有背后代表深层的意识形态,高价格不会是收集类项目发展的限制,反而是加入这个菁英社群一个合适的门坎。

艺术赛道分析

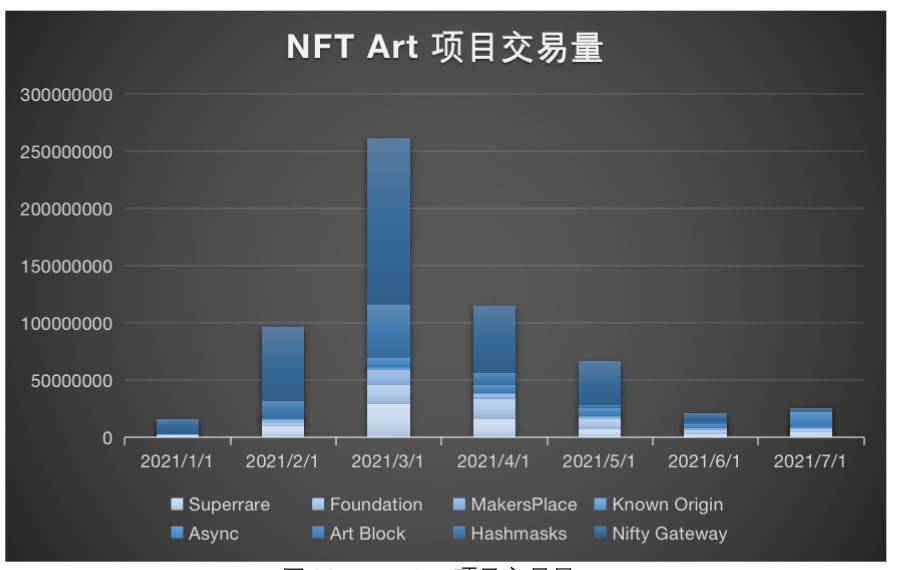

NFT 艺术市场自今年三月达到交易量顶峰后,至今下跌了超过 80%。今年第一季 NFT 艺术市场交易量超过 3 亿 5000 万美元,达到季度新高。但是第二季艺术市场交易量下滑到 2 亿美元,除此之外,NFT 艺术市场整个第二季交易量少于今年三月单月交易量,趋势为非常显着的衰退。整个赛道呈现强大的马太效应,板块中排行前十的项目只有两个月项目月均交易量超过 100 万美元。

我们依照一级市场及二级市场买卖家数量、交易量及艺术品成交价挑选出八个 NFT Art 项目进行深度比较。由于绝大多数 NFT Art 项目均无发币,因此无法通过市值相关数据进行估值比较。总结来说,表现最好的是 Art Blocks ,无论是用户数、交易量或成长率均为板块之冠。

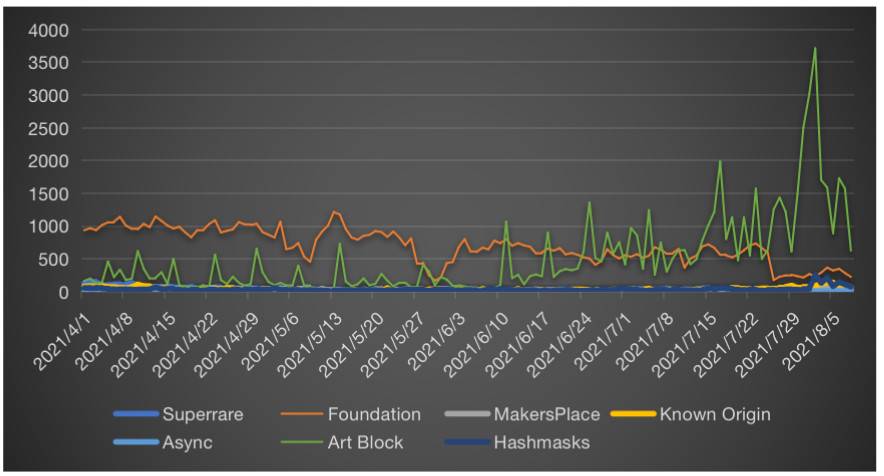

日活跃用户数量与成长率

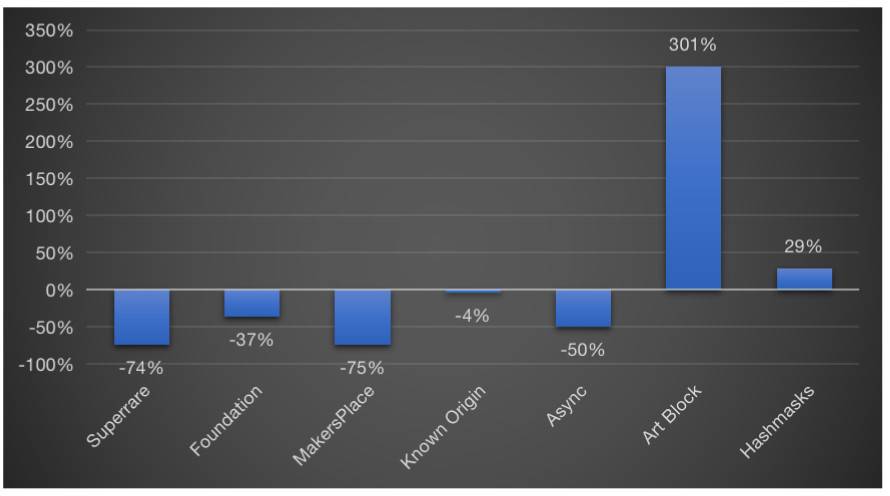

从日活跃用户成长率来看,近四个月整体 NFT 艺术赛道日活跃用户数量下滑了 44%,其中前十大项目更有一半以上用户数下滑超过 50%。而 Art Blocks 表现则超出整个版块,近四个月用户数逆势上涨了 290%。表现次佳的为 Foundation ,下滑 35%。而从用户数量来看,Art Blocks 和 Foundation 表现不相上现,平均单日均有 500-1000 活跃用户。

但是用户数成长只能间接表示平台的成长性和表现,原因是艺术品不像游戏一样多数 NFT 单价波动低,不同 NFT 艺术品之间价格差距可达数十万倍,因此许多高单价且交易量高但低用户数量的平台无法通过用户成长率体现平台成长性。但是单以用户数这个指针来看,Art Blocks 近期成长性远远超过其他项目。

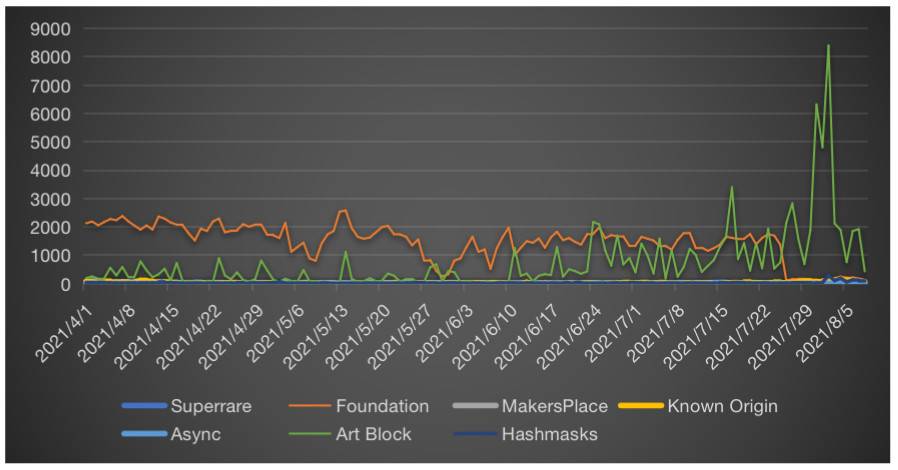

艺术品市场交易数与交易量

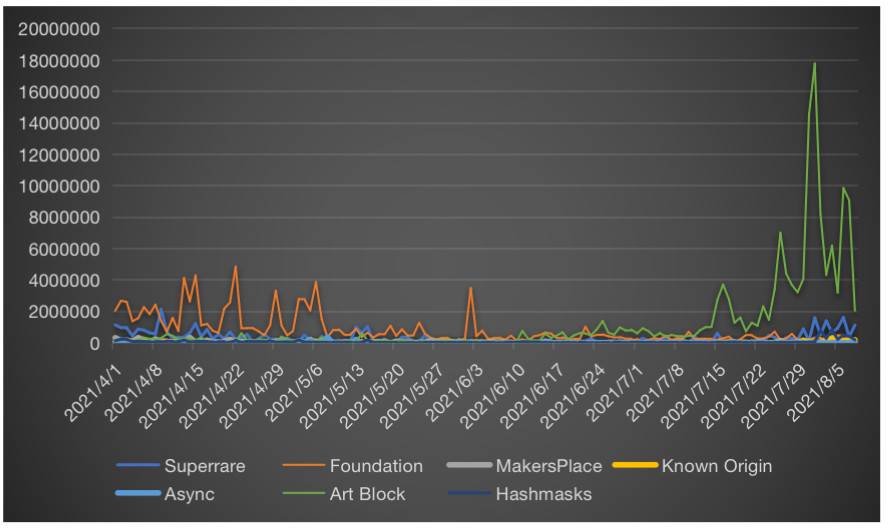

从艺术品市场的交易量来看,结果更加明显。整个艺术品市场的交易量近四个月衰退了 71%,但是 Art Blocks 从六月开始急遽成长,两个月内成长的 2900%。相反的,其余的平台相较四月均下滑了超过 30%。交易量成长率表现次佳的为 Known Origin,成长-35%。若以总交易量做排名,Art Blocks 占据第一,而 Foundation 排名第二。Art Blocks 无论是交易量或是交易量成长率都排名第一,因此可以说是目前艺术板块最突出的一个项目。

而从艺术品市场的交易数来看,我们发现了些微的差异性。Art Blocks 和 Foundation 在交易数竞争不相上下,Art Blocks 在七月成长性较高,但 Foundation 平均交易数较高。相对来说, SuperRare 和 Known Origin 交易数相对交易量来的更低,因此可以推断两者为高价艺术品市场。

艺术品市场一级和二级市场比较

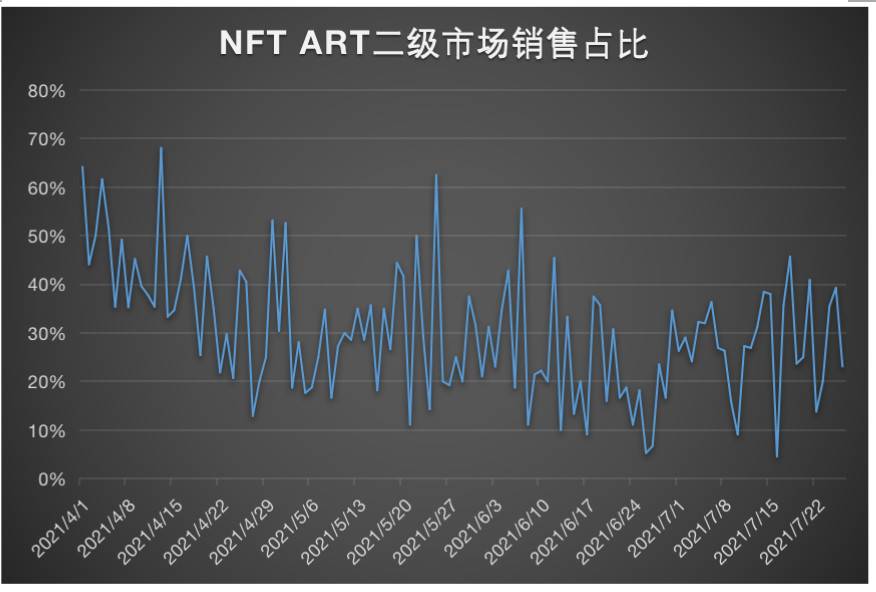

此处提及的一级市场为艺术家或项目方直接出售至用户,而二级市场为用户之间售卖的行为。从艺术品市场的一级及二级市场比较发现,整个 NFT ART 二级市场占比有逐渐降低的趋势,从四月初平均为 60% 左右,降至近期 40%。此现象可以推论为用户之间的售卖频率降低,更多使用者选择更长期持有艺术品 NFT,而非立即售卖。除此之外,近期一级市场销售占比增加可能与近期一级原创艺术品卖家地址增加 42% 有关。

而 NFT ART 项目之间一二级市场销售占比差异很大,推论与其平台定位有关。Art Blocks 近期用户成长率高,同时二级市场占比显着增加至 80%-90%,因此可以猜测其增加的活跃用户大多为投资型用户而非原创艺术家,二级市场采购售卖较为频繁。而 HashMasks 二级市场销售占比几乎为 100%,而 Async Art 则接近 0,可以看到各类型艺术平台针对的用户及买卖方均不相同。

艺术品平均售价

二级市场艺术品售价同样是一个评估指标,如果平台上艺术品售价逐步上升,表示平台上 IP 火热,或是用户数大幅增加,反之亦然。我们可以看到以下三个平台艺术品售价的趋势。SuperRare 和 Foundation 平台艺术品的价格随着整个 NFT 艺术市场的交易量呈现高度正相关的趋势,三四月达到顶峰,之后逐步下滑,但是其中有些微的时间延迟。可以看到图 1 三月初 NFT 艺术品交易量达到顶峰,但是价格才开始逐步攀升,直到四月价格达到顶峰后,交易量却已经减半。

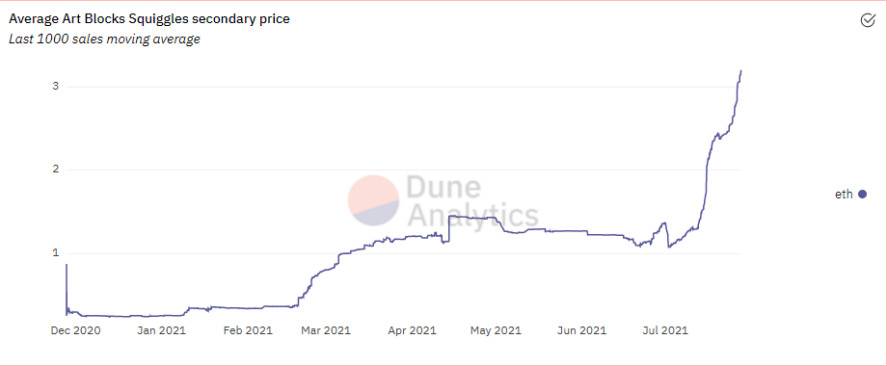

而 Art Blocks 艺术品价格却呈现完全不一样的走势,其价格爆发点在七月,与其交易量和用户数大幅成长的时点一致。因此我们可以发现平台艺术品价格与平台成长性呈现正相关的关系。

艺术赛道总结

- NFT 艺术品市场整体热度衰减明显,四月达到顶峰后目前无论是用户数或交易量均呈现低迷状态。

- Art Blocks 表现大幅超越整个板块,目前是最值得关注的平台。而 foundation 虽然表现近期小幅下滑,但其用户基数及交易量均高,可以做后续关注。

- 整个艺术品市场二级市场销售占比近四个月呈现微幅上升,各平台差异性扩大。

艺术是一个小市场,因此从最初的 NFT 热潮到现在的低迷是可想而知的。把创作门坎降低以及一站式艺术售卖成为未来 NFT 艺术赛道发展的趋势。

本文数据来源自 DappRadar、CryptoSlam、NonFungible、Dune Analytics 及内部数据。FBG Capital 部分项目有持仓,本文的结论不代表投资建议。