Skyward Finance:摆脱抢跑机器人的支配

大家或许对于 ID0 并不陌生,甚至或多或少参与过以太坊上 Uniswap、SushiSwap、Balancer 等协议上举行的 ID0。相比于中心化平台公募,使用链上协议进行募资更加公平、透明。而相比于最初的 IC0,ID0 为募资通证提供了初始交易对及流动性,让持币者不必担心何时能够交易,也让协议团队避免了高额的上所费用。然而 ID0 依旧存在让用户头疼的问题,就是:“人机大战”!

“人机大战”即机器人通过控制 Gas 费率,进行抢跑和三明治攻击,让普通用户无法以公平的市场定价购得代币,并通过套利提高普通用户参与 ID0 的成本。虽然现有平台也相应推出了不同机制来限制机器人的发挥,包括项目方控制流动性、批量拍卖、白名单,以及定量无硬顶等,但是该问题一直没有得到彻底解决。

以太坊作为最活跃的公链生态,资金最为充裕,是募资的最佳选择。但是以太坊交易处理能力不足,其生态对“造富”能力弱的应用并不友好。当大部分人将注意力锁定在以太坊生态时,另一个更适合 Web3.0 应用驻扎的生态正在慢慢崛起,那就是 NEAR。在 NEAR 生态中,帮助应用进行链上公募的平台就是 Skyward Finance。

流拍卖模式应对“人机大战”

与其他平台解决“人机大战”的机制不同,Skyward Finance 以其独特的流拍卖(Streaming auction)模式解决,将单次拍卖分解成逐块进行的拍卖流,从而消除了机器人下单的速度优势,为通证价格发现创造了更有效的机制,同时让普通用户能够公平地参与 ID0。

为了让读者更容易理解拍卖程序,接下来讲解使用稳定币$nUSDT 为$MOON 通证进行募资的假设案例。

假定项目方希望出售 10000 枚$MOON 通证进行募资。在传统 ID0 平台,项目方可将募资分解为任意数量个阶段进行(以平分为 10 个阶段为例)。那么当第一阶段结束后,协议完成了 10% 的募资,剩余 90% 的通证将留向后 9 个阶段。此时,通证完成了第一次价格发现,且有了初始流动性,用户可在任何阶段参与到拍卖中来。虽然这样操作在公平性上好于单轮拍卖,但是用户要关注 10 轮拍卖,在其中寻找最优价格,仍然过于复杂。

为了让价格发现更加更加有效,Skyward 拍卖被设计成连续的流拍卖,最小间隔为 1 个区块(NEAR 协议区块时间为 1 秒)。如果设置拍卖时长为 5 天,那么 10000 枚通证将会在 5 天内完成募资销售,平均每天 2000 枚,每小时 83.3 枚,每秒 0.02315 枚。用户仍可以在任何时间点参与到拍卖中,也可以从拍卖开始时就参与,向资金池存入$nUSDT。在每个区块里,用户都会按存入资金在池内的比例收到$MOON,并按当前价格(剩余$MOON/池内总$nUSDT)支付$nUSDT。当用户认为当前价格过高,可以随着全部或者部分取回未支付的$nUSDT。从而停止参与拍卖,或者降低每个块支付的金额。

为何流拍卖方式可以防止“人机大战”,并帮助通证更好地进行价格发现呢?首先因为机器人在流拍卖中进行抢跑没有意义。每一单位时间内通证将被按参与者投资权重进行分配。而且流拍卖持续时间很长,通常为几天。任何人都不能快速买入大量通证,然后再加卖给投资者。本质上说,细水长流的流拍卖消除了机器人的速度优势,让普通用户,不必通过技术手段就可以公平地参与交易。

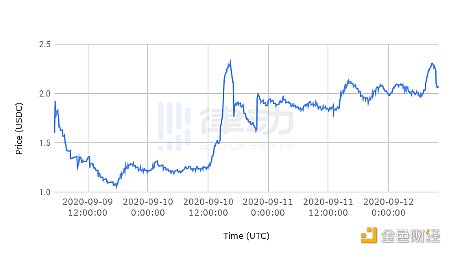

Balancer Liquidity Bootstrapping Pool (LBP) 一向被认为是以太坊上最公平、价格发现最有效的 ID0 平台。上图是 Perpetual Protocol 在 2020 年 9 月通过 LBP 进行 ID0 的价格走势图,其平稳程度已经远好于 IUO 等前辈。但是再看看 Skyward,LBP 的表现就相形失色了。

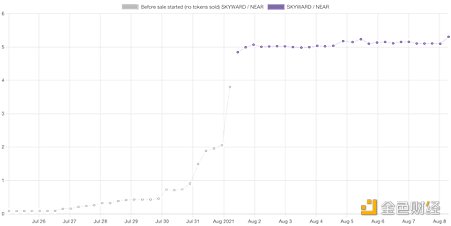

上图是刚刚结束的$SKYWARD 二阶段 ID0,出售 20% 通证的价格走势。可以看到在正式拍卖开始之后,价格走势非常平稳,所有参与者都按大体相同的价格买到了$SKYWARD 通证。

Skyward 通证经济模型

Skyward 协议的通证即$SKYWARD,在 NEAR 链上发现,总供应量为 1,000,000 枚。通证代表 Skyward 协议金库的所有权,每个在平台上进行 IDO 都将被收取 1% 募资款项及 1% 募资通证进入 Skyward 金库。如果当项目选择使用$SKYWARD 作为输入货币进行募资,1% 募资款项免收。90% 的$SKYWARD 将通过自己的平台,分多轮进行 ID0,募资款项将进入金库。另外有 1% 的$SKYWARD 将分配给社区参与者。9% 的$SKYWARD 属于创始团队,锁仓期为 6 个月,随后进行 6 个月的线性解锁。

$SKYWARD 持有者可以随时赎回属于自己的金库份额,即销毁持有的$SKYWARD,按比例换取金库中加密资产。

Skyward 的现在和未来

通过结合流拍卖模式,Skyward 可以更好地为用户抵御机器人所带来的价格不利因素,且流拍卖模式可以帮助项目通证完成更好的价格发现。提供募资货币的多样化及可选择性,让项目方及用户能够更灵活地配置资产,将资产利用率更大化。通过邀请奖励机制,项目可以透过参与者的口口相传将通证销售以病毒式进行扩散,以帮助项目前期的品牌建立以及完成更佳的募资效果。

在不久前结束的两个阶段$SKYWARD 通证销售中,Skyward 出售了 45% 的通证,共募集到约 228 万个$NEAR。按当前价格相当于约 615 万美元,使 Skyward 总市值达到约 1400 万美元。而 NEAR 平台 DEX 项目 Ref Finance 更是通过 Skyward ID0 出售 2.5% 的通证,募集了 76.7 万个$NEAR、49.6 万个 DAI 和 102 个 ETH,按当前价格相当于约 287 万美元,使 Ref Finance 总市值达到约 1.15 亿美元。从 8 月中开始,NEAR 生态多链网络项目 Octopus 将通过 Skyward ID0 出售 2.5% 的协议原生通证$OCT。Skyward 是否能够延续其火爆开局,让我们拭目以待。