比特币、黄金和债券横向对比,谁才是抗通胀之王

比特币是数字黄金。这是当今推动比特币普及的主要理念。要成为良好的资本储备,比特币的增长率必须始终至少与通货膨胀率一样高。但似乎有些人已经不明白这是什么意思了。

然而,值得注意的是,并不是所有人都同意比特币可以对冲通胀。

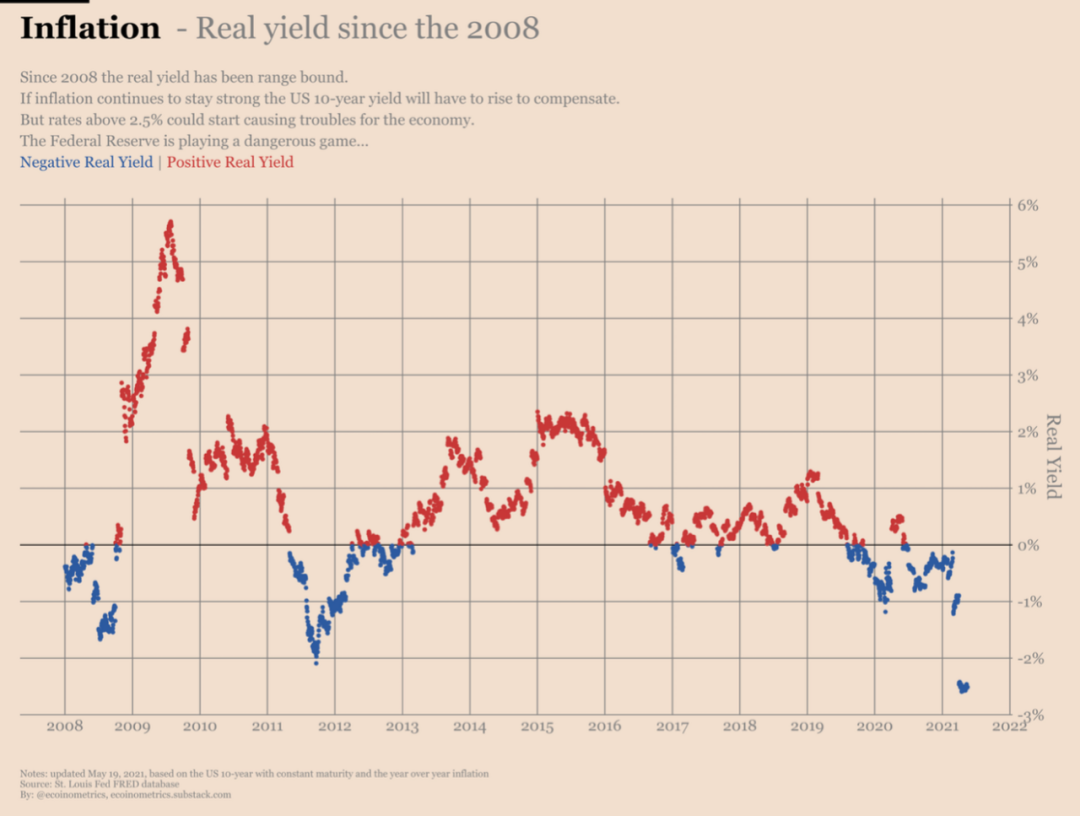

美国5月份公布的消费者物价指数通胀数据高于预期。高于预期的通胀,加上10年期国债收益率相对稳定,推动实际收益率超出了2008年以来建立的区间。

自 2008 年以来的实际美国债券收益率(截至 2021 年 5 月 19 日)

要计算实际收益率,用户需要从自己最喜欢的债券(这里是10年期美国债券)的收益率中减去通胀。如果真正的回报是正的,那么这样的债券确实保存了用户的资本。如果实际收益率为负,那么持有这些债券就不足以跟上通胀的步伐。

黄金或比特币等资本保值工具并不会产生利润。因此,如果用户能从债券中获得正的实际回报,那么持有这些资产的资本对用户来说可能就不那么有吸引力了。但当债券的实际收益率进入负值区间时,转向其他方式保存资本就变得合理了。

现在,比特币不像通胀对冲工具的观点的依据是什么:在美国5月份发布通胀数据后,比特币的价格继续下跌。得出的结论是:比特币不是对冲通胀的工具。

但是,将这样的推论建立在一个单一的数据点上,不是有些轻量级吗?

事实是,比特币要想成为一种通胀对冲工具,其价格在任何一天的表现都无关紧要。通货膨胀是一种现象,它会在一段时间内侵蚀用户的现金购买力。但这段时间的持续时间肯定不止一天。这一过程通常持续数月或数年。

过去几周比特币价格的走势并不能证明比特币有对冲通胀的能力。

尽管比特币可以作为一种对冲通胀的工具,但从长期来看,它并不是每天都进行这样的交易。

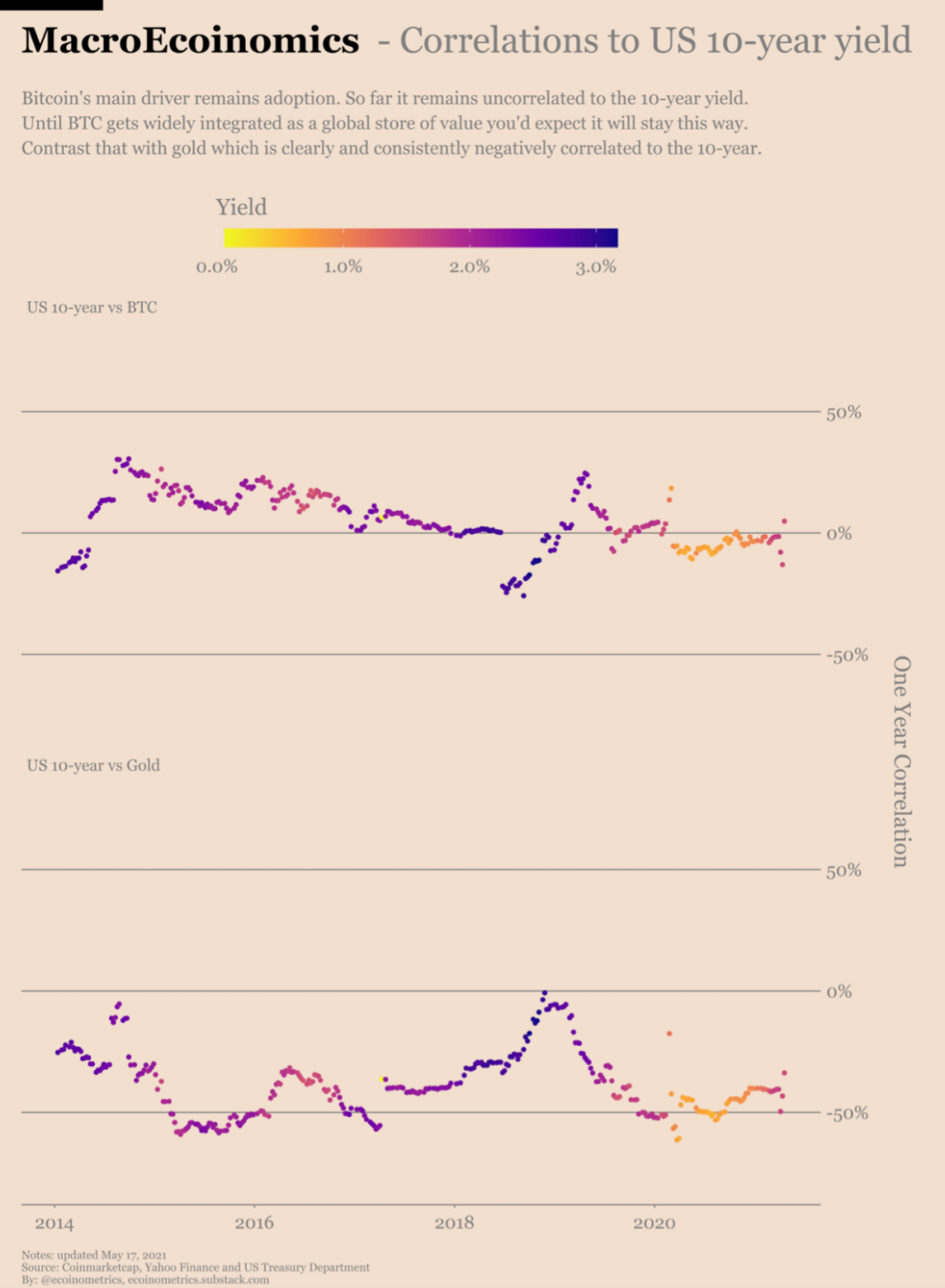

短期通货膨胀交易主要由 金融 机构进行。但大多数金融机构尚未涉足比特币。因此,比特币的交易方式不同于黄金。

这种行为只是全球金融体系对比特币作为资本储备的接受程度的一个函数。事实上,这可以作为衡量比特币是否被传统金融世界接受的另一个标准。比特币对实际回报的变化越敏感,它就越像一个传统的资本存储。

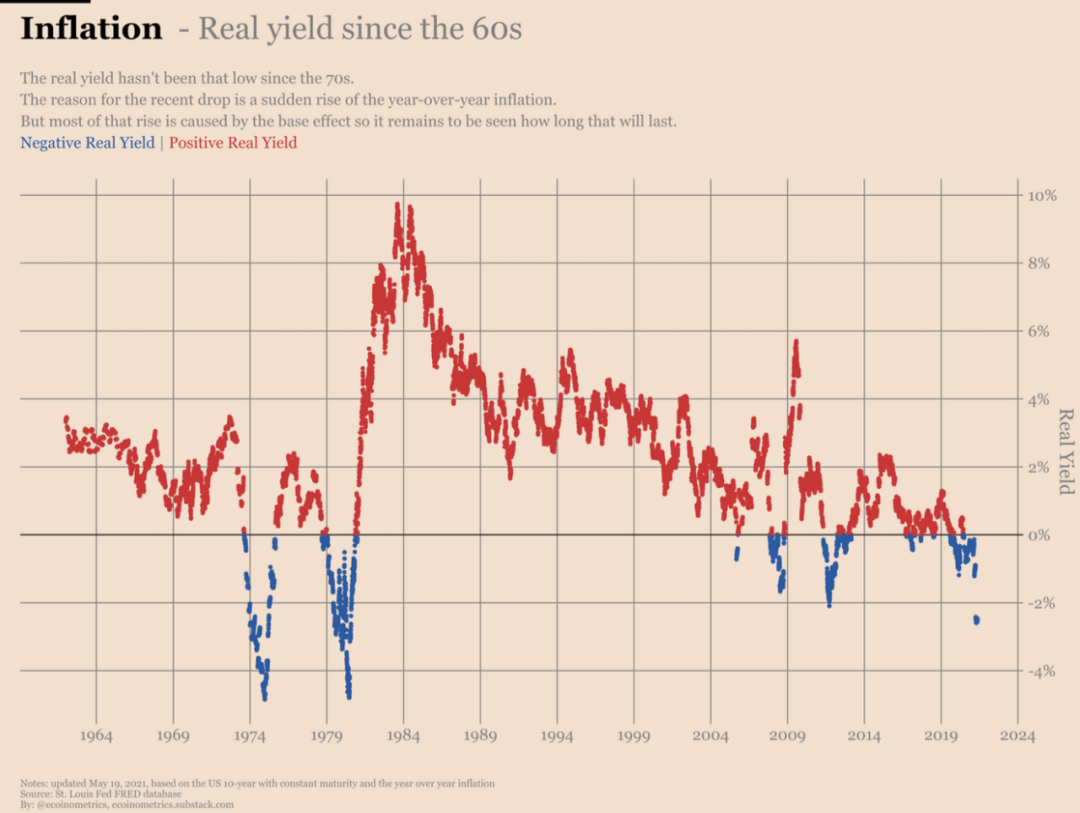

那么,基准资本储备,也就是黄金,是如何表现为实际回报的呢?

在上世纪70年代和80年代初,实际债券收益率平均为负。然后,在20世纪80年代中期,情况显著改善。自那以来,我们一直处于一个非常长的下行趋势,这更多地与债券收益率下降有关,而不是与通胀上升有关。

看一看:

自 1960 年代以来的实际美国债券收益率(截至 2021 年 5 月 19 日)

现在让我们这样做:

-

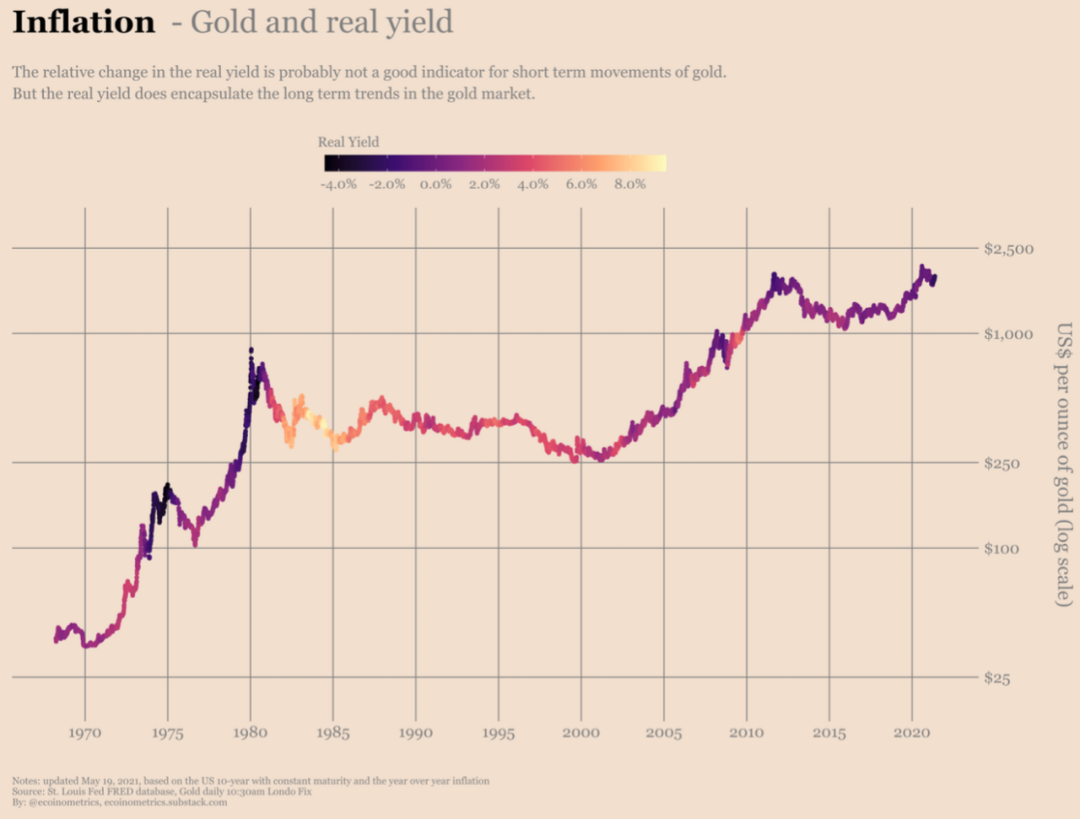

让我们画出1970年至今的黄金价格(对数标度);

-

每一个代表黄金价格的点都是根据当天的实际收益着色的;

-

颜色越浅,实际利润越高。颜色越深,实际盈利能力越低。

这是我们得到的结果:

黄金利率和实际债券收益率(截至 2021 年 5 月 19 日)

观察:

-

实际收益率的相对变化似乎很好地解释了黄金市场的长期趋势;

-

通常,当曲线的颜色由亮变暗时,黄金的价格就会上涨。反之,当曲线颜色由暗变亮时,黄金价格下降;

-

但这并不是一门精确的科学;

-

显然,只有当实际回报率低于2%时, 投资 者才会开始考虑购买黄金。高于这一水平的相对变化似乎不会对趋势产生任何长期影响。

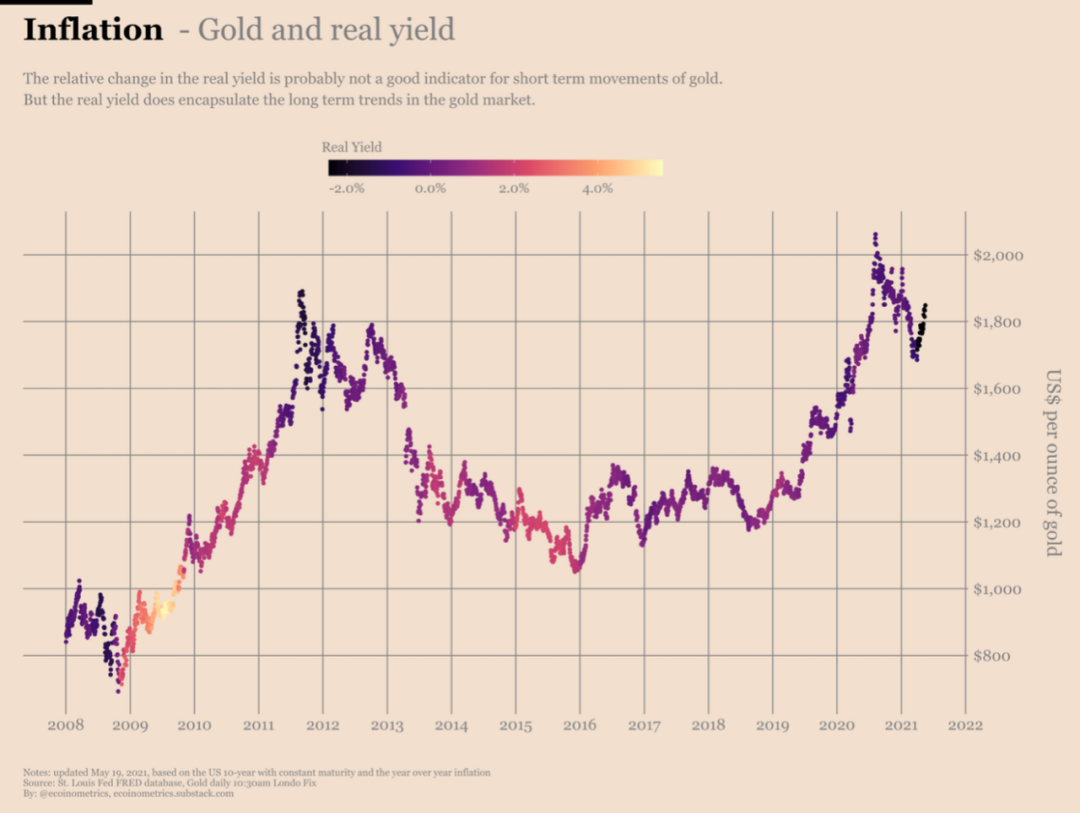

下面是2008年至今的同一张图。

黄金利率和实际债券收益率(截至 2021 年 5 月 19 日)

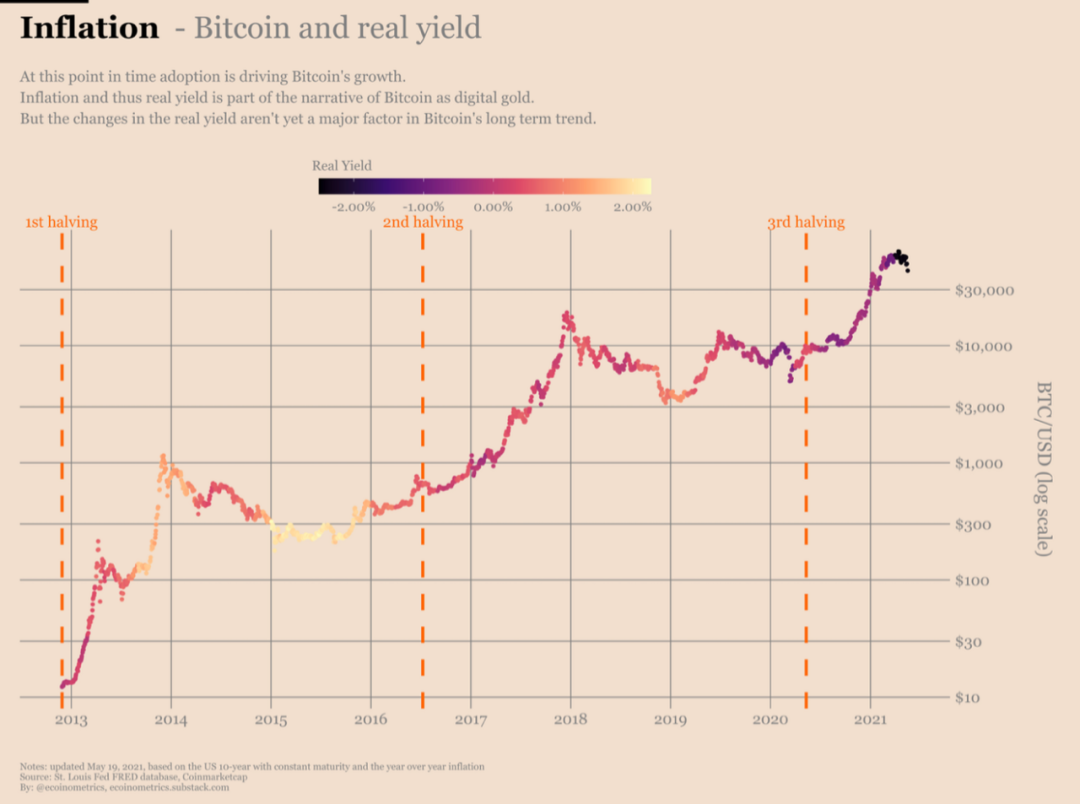

就比特币而言,我们(目前)还没有机会回溯到50年前寻找模式。但正如我们可能怀疑的那样,在过去三个周期中,实际回报并没有对比特币市场产生影响。由于比特币的采用,需求增加,加上一半的供应减少,是价格大趋势背后的主要驱动力。

你自己看:

BTC 利率和实际债券收益率(截至 2021 年 5 月 19 日)

随着比特币在金融机构中的应用越来越广泛,我们可能会看到实际回报在比特币的长期趋势中发挥更重要的作用。但我们还没有到这个发展阶段。

目前,比特币可以作为一种与黄金和债券市场没有很强长期相关性的资产来享受。