撰文:Foresight Ventures

Uniswap V3 版本已于 5 月 5 日正式登录以太坊主网,本文将通过对 V3 版本功能的介绍,探究对于做市而言,有哪些优缺点及如何解决问题,最后通过实操层面进行分析。

一、 Uniswap V3 功能

二、 Uniswap V3 优点

三、 LP 做市所面临的问题

四、 解决办法

五、 实操层面分析

六、 总结

Uniswap V3 功能

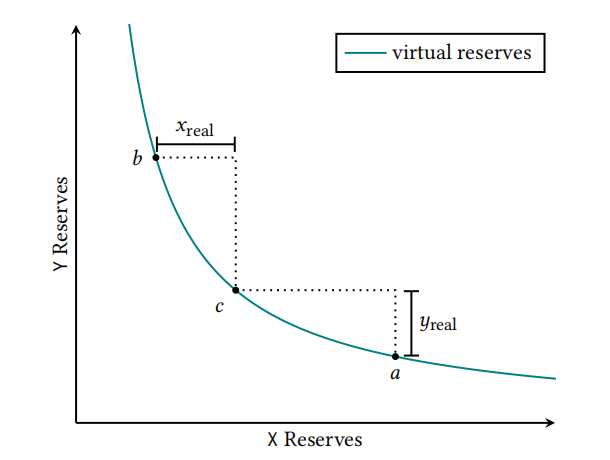

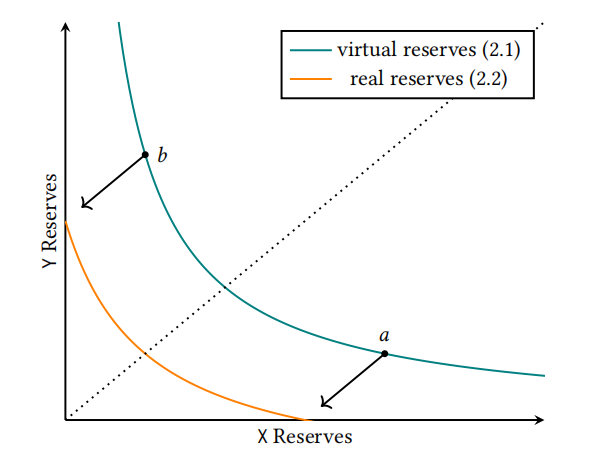

聚合流动性

在 Uniswap V2 中,LP 注入资金,相当于为 0 到正无穷区间提供了流动性,然而价格总是围绕在一定区间内上下波动,其余大部分流动性都几乎无法使用,这就造成了资金使用率的浪费。与 Uniswap V2 相比,V3 相当于将注入的资金人为的控制在一定区间内,为特定区间提供流动性,将资金集中在交易频繁的区间内,以获取更多的手续费收入。

V2 收入 =LP 提供资金 /V2 资金池总资金×手续费收入

V3 收入 =LP 提供资金 /V3 提供资金所在区间的总资金×手续费收入

假设 V2 与 V3 手续费相同,可以看出,在提供资金相同时,V3LP 收入将会远远高于 V2LP 收入。

V3 版本理论上可以自由选择区间上下限,但是由于提供了流动性聚合功能,导致计算量较 V2 版本大为提升,所以为了减少交易中的计算过程,降低交易者需要支付的 gas fee,V3 将完整的价格范围人为的切分成了不同的价格点。

以 0.3% 费率资金池为例,价格的最小变动单位以临近价格点的 0.6% 作为最小变动区间,如在 2000USDT 的价格点后,就是 2012USDT (2000×(1+0.6%)=2012),不同费率的资金池会对应不同的最小变动比例,比如 0.05% 费率的资金池,价格的最小变动比例为 0.1%,而 1% 费率的资金池,价格的最小变动比例是 2%。

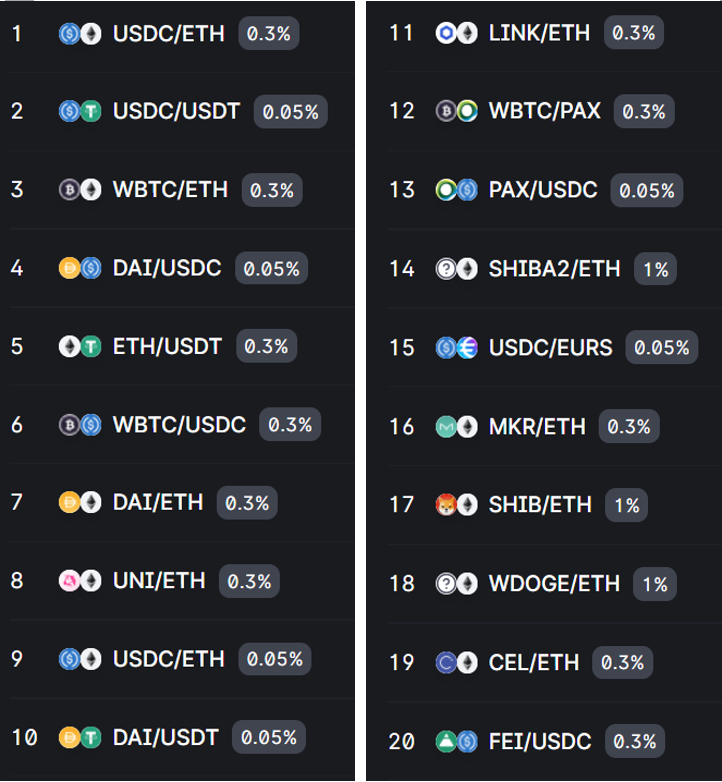

多级费率

Uniswap V2 的资金池是标准的 0.3% 交易费,而 Uniswap V3 提供三种不同手续费率资金池,分别为 0.05%、0.3% 和 1% 手续费率,也就是说任意的交易对都可以放置在三种不同的手续费率资金池中,但是由于交易对的波动性不同,LP 所面对的无常损失风险不同,故不同的手续费资金池的交易对主体不同。

由上图可以看出,0.05% 资金池主要用于稳定币之间兑换,0.3% 用于 ETH/DAI 等其他标准货币对,1% 用于某些新币或山寨币等,由于价格波动极大,需要给做市的 LP 更高的手续费率,才能弥补其做市带来的无常损失。

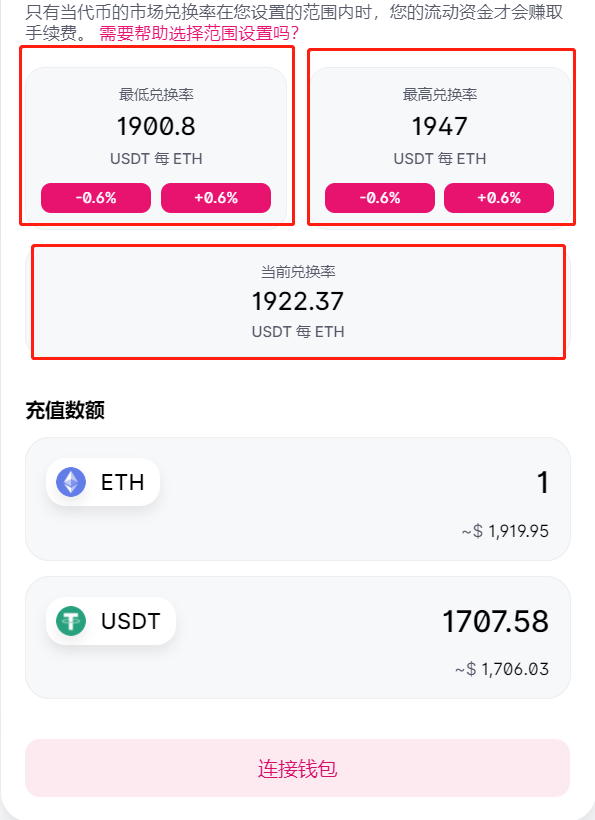

范围订单

Uniswap V3 提供了全新的功能:范围订单,以补充现在的市价单,这个功能有点像是交易所里限价单的升级版。

可以设置一个高于或低于市场价格的区间,只需要质押单币种,在市场价格达到设定的价格区间内,会不断成交为另一币种,在超出价格区间后全部置换成功,且赚取到价格区间内的手续费收入,适用于抄底或出货。

预言机更新

V3 版本相较于 V2 版本预言机功能的一大创新之处在于 V3 可以在一次链上调用中计算出过去约 9 天内的所有最近的 TWAP,这意味着 V3 的预言机更新成本降低了 50% 左右。

Uniswap V3 优点

1. 提高资金利用率

相较于 V2 而言,V3 可以在一定区间内提供流动性,这种方式无疑将会提高资金的使用效率,在价格可以维持在设置范围区间内波动不变的情况下,理论上区间越小,杠杆倍数越高,官方数据给出最高可达到 4000 倍资金利用率,而目前实际资金利用率大概为 4 倍左右。

上图紫色线取价格上下 20% 区间,约为 10 倍资金利用率;蓝色线取价格上下 50% 区间,约为 4 倍资金利用率。

2. 优化投资组合

目前常见的套利模式中,不论是基差套利,资金费率套利及跨所套利,本质上都是做多波动率,只有在行情波动较大或单边行情下,才更容易获得较高的收益,而 V3 的本质是做空波动率,是丧失了对价格波动的抵抗性换取了资金使用效率,当行情相对平稳,在一定区间内波动时,所取得的利益才能最大化。

LP 做市所面临问题

1. 无常损失问题

无常损失是在 Uniswap 上进行流动性挖矿时会碰到的一种损失。这种损失是由于代币价格背离引起的。当价格回归时,这种损失也就没有了。我们这里说的是损失,不等同亏损。当我们把一对代币存入 Uniswap 后,如果一种代币以另一种进行计价的价格上升,那么在价格上升后你把他们取出,得到的总价格比直接手握这两种代币要低一些,低的这一部分就是损失,价格偏离越大损失就越大,由于 V3 版本价格区间的设定,超出价格区间后,资产将全部转换为相对便宜的资产增加无常损失(价格回归后会重新转化为原有资产)。

2. 区间设置问题

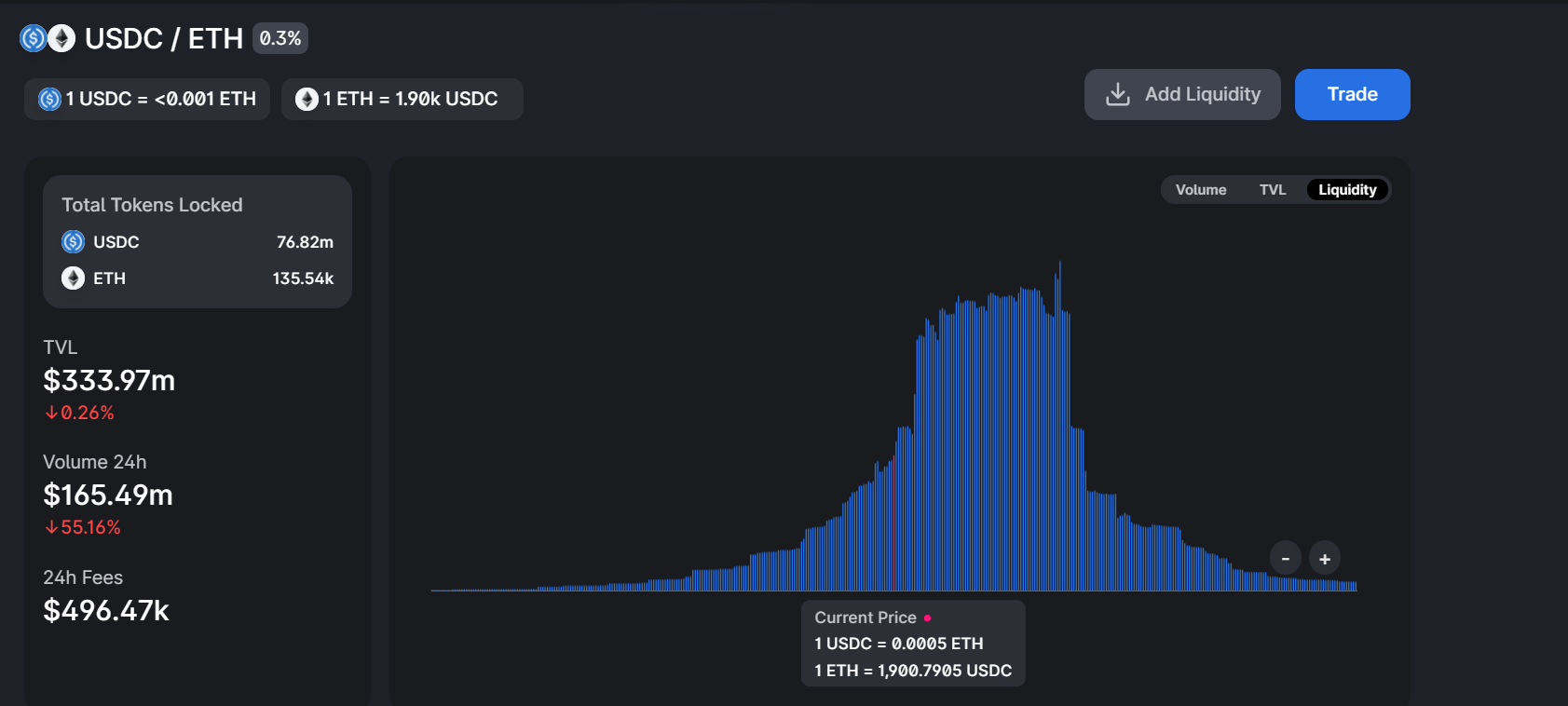

如果人们认定未来价格只会在相对固定的价格范围内波动,那从理性决策出发,每位 LP 都会将自己的流动性放置在该固定价格范围内,而区间内的流动性供给越多,相对收到的手续费收入越少。

上图是 USDC/ETH 交易对在 0.3% 费率资金池中 LP 的价格范围分布,可以看出在 2018 到 2998 的范围内流动性最为集中,也就是表明如果提供此区间内的流动性,单位收益将会有所下降。

3. 重置成本问题(Gas 成本、冲击成本)

在市场价格脱离所设价格区间或认为有调整必要时,取出及重新添加注入资金将会面临 Gas fee,以及在 DEX 中流动性注入对价格的 slipperage,与 CEX 中对冲仓位的期货下单成本。

解决办法

如何对无常损失进行对冲

在 LP 做市中,面临的最大问题就是手续费收入可能无法覆盖因价格波动造成的无常损失,本文旨在提出对冲方法,不对方法进行过度刨析。

要对无常损失进行对冲,首先我们应该了解无常损失的损失率曲线。

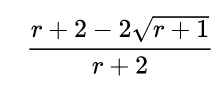

V2 无常损失计算公式:

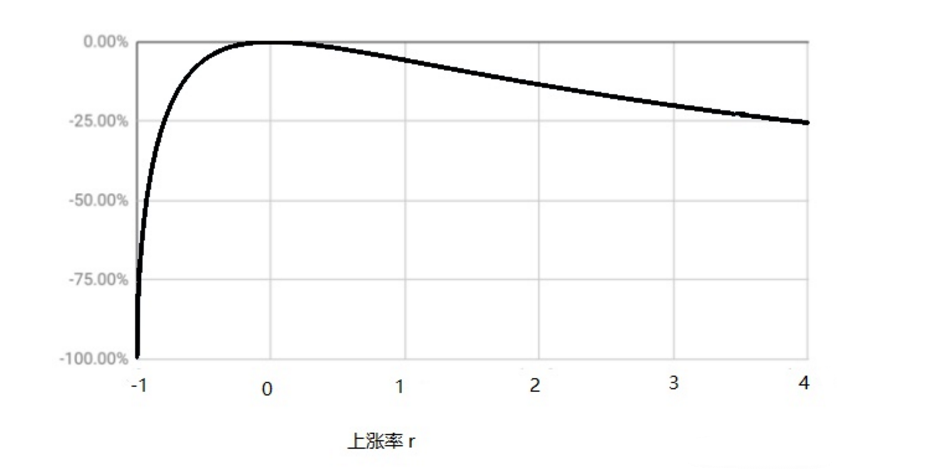

V2 损失率曲线:

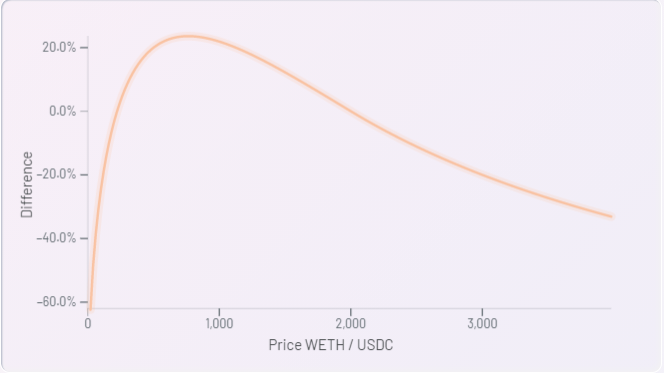

V3 损失率曲线:

为了更好的与 V2 进行对比,V3 数据采取当前汇率 1000,下限为 0,上限为 2000,可以明显看出 V3 的曲线波动性更强。

通过计算无常损失大小,可以配置相应期权或合约进行对冲,考虑到无常损失是非线性,而期权的收益曲线同样是非线性,期权对冲的方式可以更好的覆盖无常损失,但是需要承担一部分权利金的固定支出,增加成本的同时也是锁定成本;合约对冲可能面临着行情波动的影响,需要不断调整仓位,稍有不慎,容易出现合约持仓的大额亏损,但是好处是不需要支付权利金等固定支出。

如何设置区间

区间设置时尽可能在行情相对平稳时,根据流动性分布,选择一定区间进行设置,固然窄区间相比宽区间可以获得更高的资金使用率,但是并不意味着窄区间就会获得更高的手续费收益。

一方面窄区间势必会引起频繁重置区间,而每一次的重置区间会带来不可忽略的 GAS 成本问题,也许一次调整的成本在总体收益面前可以抵消,但从概率上讲,区间越窄、波动越大、重置频率越高,另外在窄区间中一旦汇率发生了偏移,收益递减效应将会增强,迫使 LP 不断进行调整,增加重置成本的同时也会增加对冲成本。

另一方面,在单边行情中,窄区间将会导致持有的资产不断向单边倾斜,比如在 ETH 下跌行情中,窄区间势必会让我们注入的资产快速的变成 ETH,而重新调整区间就需要不断增加 USDT 的投入,且更容易受到 ETH 价格波动带来的损失。

实操层面分析

在 Uniswap V3 中,由于其机制的改变,相比较 V2 将会带来不同的操作方式。

流动资金注入方式

由于可以选择仅注入所选区间内的流动性,相当于使函数曲线向左下偏移,故其注入的资金已不单单是 V2 版本时置入两笔等值资产的方式,而是取决于所选区间上限、区间下限及当前汇率共同决定。

计算公式为:

LP token 换成 LP token NFT

V2 版本中,注入流动性换取 LP token,而 V3 版本中由于所选区间不同,不同时点汇率不同,注入金额不同等因素,导致注入流动性后已无法再使用简单的 ERC20 代币形式来表示,只能采用 LP token NFT 的形式来代表 Uniswap 与 LP 之间的投资合同,可以理解为是一笔银行的大额存单。但是代币化的 LP token 可以不断的计算所在资金池的占比,以复投的形式为 LP 创造超额利润,而 LP token NFT 只能在取回资产时一起提出手续费收入,人工进行复投。

总结

Uniswap V3 提供了更高的自由度及选择空间,对于 LP 做市而言,V3 版本在提高了资金利用率的同时,也放大了收益及无常损失带来的风险,而不论是无常损失的对冲方式,还是根据流动性调整区间,都对 LP 提出了更高的要求,这无疑更有利于专业投资者及机构进行做市。

免责声明:Foresight Ventures 所有文章均不能作为投资建议或推荐,投资有风险,请评估个人风险承受能力后,审慎做出投资决策。

联系邮箱: fv@foresightventures.com