BlockFi 计息账户的合规性话题拉开了 DeFi 监管的序幕,DeFi 的监管问题将在很长时间内成为行业的主旋律。

原文标题:《DeFi 的合规化》

撰文:Breeze

监管对加密行业的关注已经蔓延到 DeFi 领域

7 月 20 日,加密金融服务平台 BlockFi 的 CEO Zac Prince 发推证实,BlockFi 收到了来自新泽西州证券管理局的停止令,要求其停止提供新的计息账户。

停止令中称,BlockFi 以加密货币计息账户(BIA)的形式出售未经注册的证券,为其贷款业务和自营交易提供资金。作为交换,BIA 用户能获得可观的加密货币利息,但是因为这种金融服务不受 SIPC (证券投资者保护公司)和 FDIC (联邦存款保险公司)的保护,存在较大风险。截止 2021 年 3 月 31 日,BlockFi 通过出售未经注册的证券已经持有 147 亿美元资产。

随后,包括阿拉巴马州、德克萨斯州、佛蒙特州在内的多个州对 BlockFi 计息账户发出警告,称其违反了《证券法》。

DeFi 被监管

BlockFi 计息账户的合规性话题拉开了 DeFi 监管的序幕:监管机构陆续发布对 DeFi 的监管声明,DeFi 项目和加密货币平台则对产品和服务做出调整,从而尽可能满足监管要求。

美国证监会主席 Gary Gensler 在和美国律师协会的对话中表示,无论是股权代币、价值获得证券支撑的稳定价值代币,还是其他为底层证券提供综合敞口的虚拟产品,无论在去中心化还是中心化平台上,都必须在《证券法》范围内运行。

美国商品期货交易委员会(CFTC)的民主党成员 Berkovitz 在本月透露 CFTC 的各个部门正在考察 DeFi,并表示「如果他们钻了漏洞,可能就需要立法来弥补。」

显然,加密货币行业内极为普遍的加密货币质押生息、借贷、衍生品等业务场景已经引起包括证监会(SEC)、商品期货交易委员会(CFTC)、美联储(FED)、货币监理署(OCC)在内的监管机构的警觉,监管机构已经在逐步采取措施。

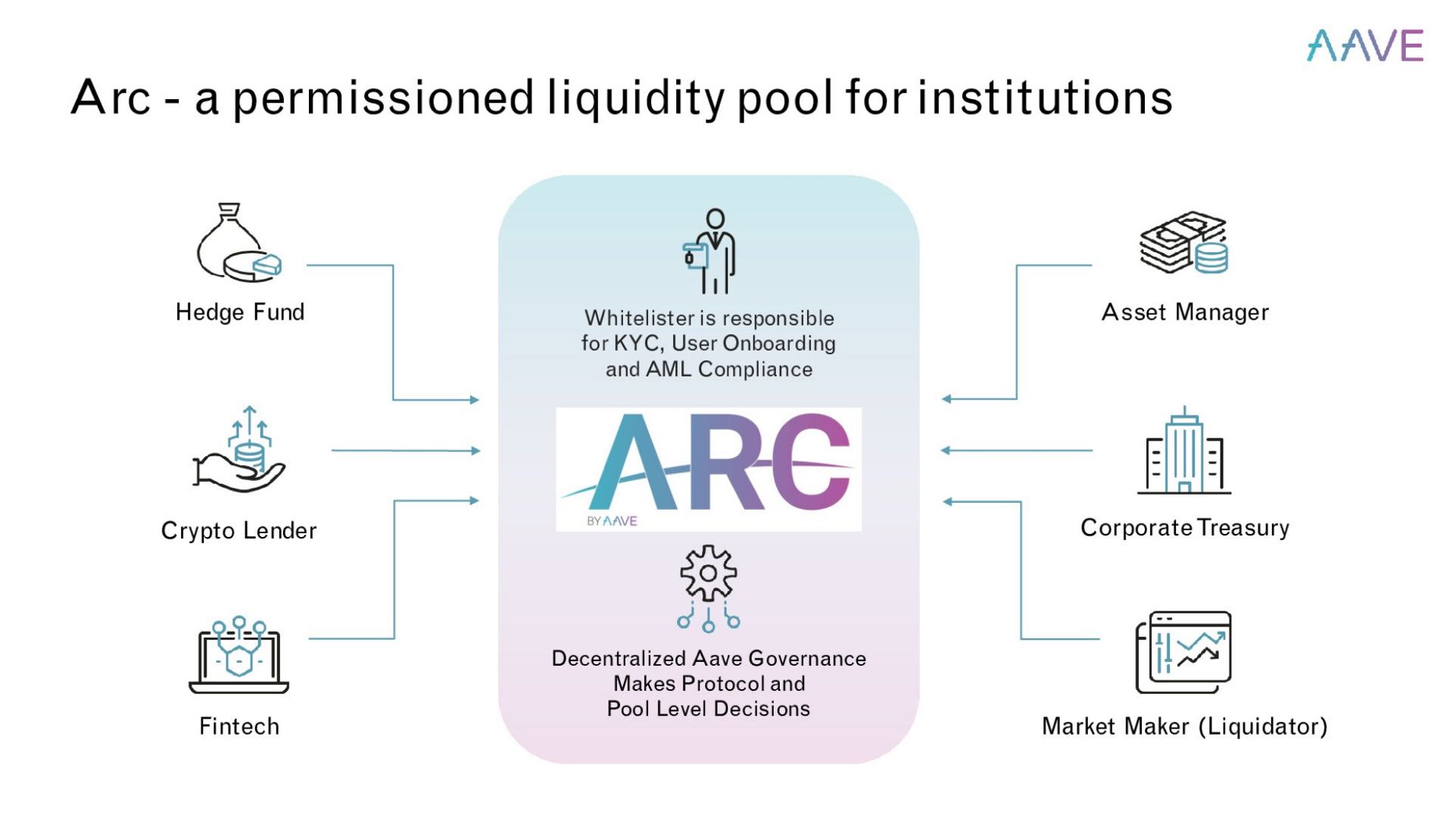

与此对应的是 DeFi 项目和平台们正在对产品和服务做出调整。最为明显的莫过于 Uniswap。7 月 24 日,Uniswap 以「不断变化的监管环境」为由,限制了 app.uniswap.org 前端对 129 种代币的敞口,包括股权代币、期权、衍生品等。Aave 将为机构投资者提供需要 KYC,有准入标准的 DeFi 平台 Aave Arc。

无疑,DeFi 的监管问题将在很长时间内成为行业的主旋律。尤其当 DeFi 成为继比特币、发币之后的又一造富(风险)故事,并且迎来爆发式增长。

监管理由

DeFi 的规模虽然还不成气候,但是这个原先被监管忽略的「影子金融市场」在近 1 年的增速却让人惊讶。 DeFi Pulse 数据显示,整个 DeFi 市场目前的总锁仓量为 644.9 亿美元,这其中超过 94% 的增量在过去 1 年内实现。 伴随 DeFi 爆发式增长而来的是黑客攻击、资产被盗事件频发,让投资者蒙受大量损失。

根据派盾 PeckShield 2021 上半年报告,今年上半年总计发生 DeFi 安全事故 86 起,造成损失超过 7.69 亿美元,同比增长 21 倍,是 2020 年全年 DeFi 资金损失的 3 倍。

DeFi 虽然通过规则代码等省去了中间人步骤,做到了程序自动化运行,构建了自主做市、一对多交易和借贷场景,并且利用不同 DeFi 间的可组合性,让资产能够在不同 DApp 和场景功能间流动,降低了金融活动的费用,提高了效率,也带来无准入性和更大的透明度,但是正是因为没有中间人和监管控制,这也是一个更为野蛮的市场,资产一旦丢失就很难找回。

一方面要保护投资者免受伤害,另一方面目前还没有特定的法律框架适用于 DeFi,有时甚至连 DeFi 项目的责任主体都难以明确,因此监管机构对 DeFi 这个新生体的态度必然谨慎。

「天下没有免费的午餐」,这是监管机构的基本判断。相对于传统金融产品,DeFi 的收益率有点过高了。 根据 Bankrate 的数据,在 7 月 27 日,美国储蓄账户平均储蓄利率为 0.5-0.75%。而前文提到的 BlockFi 为用户提供 0.25%-7.5% 的年化利率。

DeFi 流动性挖矿的年化收益率也极为可观。牛市的时候,动辄百分之几百上万的 APY 并不是个例。而即使是目前市场已经冷却,流动性挖矿的年化收益率依旧跑赢传统金融市场。 目前稳健型理财产品的年化收益大概在 3-4% 左右,而像 dForce、CoinWind、Harvest 等平台的年化收益率平均达到百分之几到百分之十几。

除了流动性挖矿,DeFi 生态还衍生出了很多疯狂的玩法:基于 DEX 的 1D0 让项目方可以自主发币;闪电贷让用户在一笔交易内凭空获得贷款能力,贷款额可以高到惊人;流动性衍生品把锁定的流动性再释放出来,就好像你基于房产获得贷款的同时,还能同时交易该房屋产权,甚至基于房产获得更多贷款或者赚取利息……

这些更为大胆的设计都意味着更高的风险,让监管机构不能不防。

此外,部分 DeFi 资产和服务与现行的监管机构管辖范围重合。例如,基于美元和美元等价物发行的 Tether 稳定币、基于 FAANG 发行的股权代币等。

正如美国货币监理署(OCC)发言人 Bryan Hubbard 所说:「尽管 DeFi 从定义上看是去中心化的,并不一定依赖于银行系统,但两者之间存在联系,这是我们对负责任的创新的审查、对新技术潜在益处的发现、对潜在风险和用例的理解的一部分。」

异军突起,规模快速增长,攻击事件频发造成大规模资金损失,监管缺失,投资者被曝露于风险之中,设计疯狂大胆,风险更高,与监管机构的职责范围有所重合……这些因素构成了监管机构对 DeFi 进行监管的充分理由。

合规与采用并行

DeFi 项目方们正在对监管做出妥协,包括将危险性较高的被审查资产划到服务范围之外,牺牲一部分用户隐私和无准入性,项目方、基金会本身的隐退等。

除了 Uniswap 限制 129 个代币敞口,Aave 推出针对机构的有准入 DeFi 平台 Aave Arc 之外,我们也看到 MakerDAO 宣布将在未来几个月内解散基金会。这除了是 MakerDAO 对去中心化路径的遵循外,声明的发布时间也让人怀疑是否有来自监管机构的压力。

事实上,在 7 月 22 日-23 日举行的闭门会议中,MakerDAO 的创始人 Rune Christensen 就表示:

「如果你(DeFi 项目)想要接触现实世界,那么你就需要接触监管机构,你必须遵守法律。对监管机构进行教育非常重要,我们多年来一直在这样做。现在的重点是找到一种将 DeFi 和现实世界资产合法性相结合的方法,这就是为什么 DeFi 与监管机构合作非常重要的原因。」

在这个会议上,还有多位来自 FinTech 的代表强调,机构采用 DeFi 的主要前提是准入机制和 KYC。Chainlink 的创始人 Sergey Nazarov 表示在机构采用之前需要实现链上身份,Chainlink 正在处理这个问题。

在比特币 ETF、比特币基金上有申请经验的纽约资产管理公司 VanEck,其首席执行官 Jan Van Eck 表示「我们需要像 Aave Arc 这样的准入池,因为现有的监管规则,Van Eck 无法在没有 KYC 的情况下将 ETF 和 DeFi 联系起来。」

DeFi 项目方们也已经在和监管机构进行积极的沟通。dYdX 的总法律顾问 Marc Boiron 在一封邮件中表示:「我们在所有协议部署前已经主动并且自愿地与 CFTC 进行过沟通。我们一直谨慎地考虑适用于 dYdX 的法律。dYdX 开发的第一个协议要求美国用户遵守 CFTC 的零售商品交易规则。」

KYC 等合规措施是 DeFi 项目们持续发展的前提,也是它们正在积极尝试解决的问题。与此同时,DeFi 的大规模采用进程并没有减缓。

本月,高盛向证监会提交了一份 ETF 申请,名为「高盛创新 DeFi 和区块链股票 ETF」,提供 DeFi 和区块链上市公司敞口。数字支付巨头 Square 则表示将创建「开放式开发者平台」,使创建非托管、无需许可、去中心化金融变得轻松……

可以预见,DeFi 未来的主旋律将是采用与合规并行。在这个过程中,中心化、非纯粹的 DeFi 产品和服务或许将涌现。而 DeFi 的合规化应该也会像矿企、加密交易所上市一样,将是一个漫长、艰难但是必然的过程。

参考文章:

《Crypto-based ‘shadow financial market’ spooks regulators》by Kellie Mejdrich

来源链接: www.bitalk.com