众所周知,预付卡按使用范围的不同,通常可以分为单用途预付卡和多用途预付卡。单用途预付卡由商务部监管,只能在发卡企业或同一品牌连锁商业企业购买商品和服务,需要发卡企业在开展业务之日起 30 日内向各级商务部备案。比如美容卡、沃尔玛卡等。

而多用途预付卡则由央行监管,可以在发卡机构之外的企业或商户购买商品或服务,可以跨行业、跨场景、跨法人使用。但多用途预付卡则需要持有央行发行的支付业务许可证,俗称“支付牌照”。

近年来,随着移动支付的迅速发展,在二维码、NFC 等创新支付的逐渐普及下,以预付卡为代表各类会员卡逐渐式微,整个行业都在加速演变。

预付卡的现状和困境

据移动支付网数据库显示,截至 2021 年 6 月,央行共进行了十批支付牌照的续展,其中关于“预付卡的发行与受理”“预付卡受理”的牌照共 144 家,而其中能在全国范围内进行预付卡发行和受理业务的仅有 6 家。

近年来,随着市场的发展、监管的趋严,预付卡机构的生存环境受到了挤压,众多预付卡机构被央行注销了支付牌照。

据移动支付网了解,截至 6 月 10 日,央行共注销了 39 张支付牌照,其中有 34 张包含预付卡牌照,占注销牌照总数的近 9 成。无论是主动申请注销,还是因为违规操作被央行摘牌,都表现出了预付卡市场红利不在的形势。

而除了多用途预付卡,单用途预付卡同样遭遇一样的市场情况,主要表现在:

一方面,移动支付的逐渐普及,以实体卡为介质的预付卡产业普遍受到了一定的影响。用户使用预付卡支付方式的习惯被改变,而商家在单用途上也更愿意采用电子会员卡的形式来拓展客户。

另一方面,监管的趋严以及备付金的集中存管,让多用途预付卡的利润空间捉襟见肘。原本以沉淀资金为主的预付卡企业不得不寻求互联网业务转型,而单纯的预付卡公司则面临着一定的业务发展局限。

最后,无论是单用途还是多用途预付卡都存在着用户使用体验上的缺陷,一方面是移动支付的便捷性已经足够替代卡片,另一方面是预付卡普遍存在着使用范围上的局限,而且实体卡存在着容易遗失的问题。单用途当然只能用在同一品牌旗下,而多用途预付卡虽然拥有全国性受理能力,但是仍然需要受制于可受理环境的影响,商户资源仍然比不过如今的二维码们。

数字人民币与两种“预付卡”形式

今年 1 月,在上海市政协十三届四次会议专题会议上,上海市政协委员、第一财经研究院院长杨燕青建议,把数字货币综合试点用于城市数字化转型和智慧城市的场景,一是做预付卡,二是给农民工发工资,三是给环卫志愿者发薪酬,四是做跨境,五是用于治理。

而在 6 月 11 日,第十三届陆家嘴论坛(2021)上,央行数字货币研究所所长穆长春表示,央行目前与指定运营机构共同开发了基本支付功能组件,可以利用智能合约实现时间条件、场景条件、角色条件触发的条件支付功能,比如说,对于单用途预付卡的资金管理功能,避免出现卷款跑路等风险。

据移动支付网了解,实际上部分运营机构从开始便在构思和探索“预付卡”产品的数字人民币应用。此前,工行手机银行的内测数字人民币钱包中便存在“预付卡”的显著入口。

那么数字人民币和“预付卡”到底有哪些可拓展的想象空间呢?

在移动支付网看来,主要可以分为两个方面来看:

一方面,对于有商户限定需求的单用途预付卡,数字人民币的加入更安全和权威。

众所周知,单用途预付卡等预付消费经常会遇到预付卡服务名不副实、卡内余额不给退、经营者突然“跑路”等情况,而消费者往往维权难。因此,正如穆长春而言,数字人民币可以实现对于单用途预付卡的资金管理功能,避免出现卷款跑路等风险。

因为,数字人民币可以加载智能合约,可以利用智能合约实现时间条件、场景条件、角色条件触发的条件支付功能,因此当钱款从银行出来之时消费者即可与商户约定好基于数字人民币预付卡的可用时间和可用范围,在可用阶段数字人民币预付卡无法被拒收,还可以添加优惠活动,而当商户卷款跑路资金未被消费者使用核销或会触发智能合约的相关协议,资金或被冻结等。

当然众所周知,预付卡行业存在着天然的“灰色”地带,很多企业和商户都心照不宣地从中获取一定的利益。尽管目前预付卡行业的预付资金要求专用的存款账户,多用途预付卡资金更是集中存管,但要想打破原有的生态仍然并不容易。

另一方面,数字人民币还可以是一张不受地域场景限制的“预付卡”。

正如上文所述,无论是单用途还是多用途预付卡都存在着用户使用体验上的缺陷以及使用场景上的局限。但是实际上,数字人民币的硬件钱包本身就是一张“预付卡”,而且其属性决定了它的普适性和通用性。

和单用途、多用途预付卡“先充值后消费”一样,数字人民币硬件钱包由于安全性和双离线的设计考虑,存在着需要预先充值随后进行消费的特点,而且其本身便是“数字人民币”的硬件载体,具备法定货币的法偿性。

这让数字人民币的硬件钱包在一定程度上能够具备代替“预付卡”,尤其是对于一些特定的场景和领域,数字人民币无法拒收和广泛可用的特点将能很好地发挥其作用,弥补“预付卡”的地域和场景缺陷。

数字人民币“预付卡”的发展挑战

众所周知,预付卡广泛存在于一些特定的应用场景,比如美容美发、体育健身等企业的会员卡,又或是个人过节送礼、企业节日发福利的一种形式,一方面能够达到吸纳沉淀资金的目的(尽管目前多用途预付卡备付金已经集中存管了,但是单用途预付卡企业的资质和资金问题仍然不够完善),另一方面能够形成资金流动,通过开具其它类目发票的形式,实现避税等。

近年来,随着国家对于反洗钱和偷税漏税等行为的强力打击,通过预付卡进行灰黑产的活动已经明显减少了,这也是预付卡行业逐渐凋零的关键点之一。但是通过预付卡用来送礼、企业进行会员服务管理等正常需求仍然有着一定的空间。那么完全可以想象一下数字人民币代替“预付卡”之后的场景:

比如,消费者可以在某服务企业开立一张数字人民币的预付卡,通过银行提供的数字人民币预付卡服务与企业签订数字人民币预付卡使用合约,规定在有效时间和有效范围内使用该卡,使用户的预付资金得到有效保护。甚至可以研究远程开立预付卡的应用场景。

比如,消费者或者企业可以向银行采购一定数量的数字人民币“预付卡”,用来赠予友人或者员工,他们可以拿着这些数字人民币预付卡在几乎所有的场景下使用。

再比如,外国人可以通过一定渠道购买一张这样的数字人民币“预付卡”,非常方便地在国内使用,便于境外人士短期入境后的移动支付。

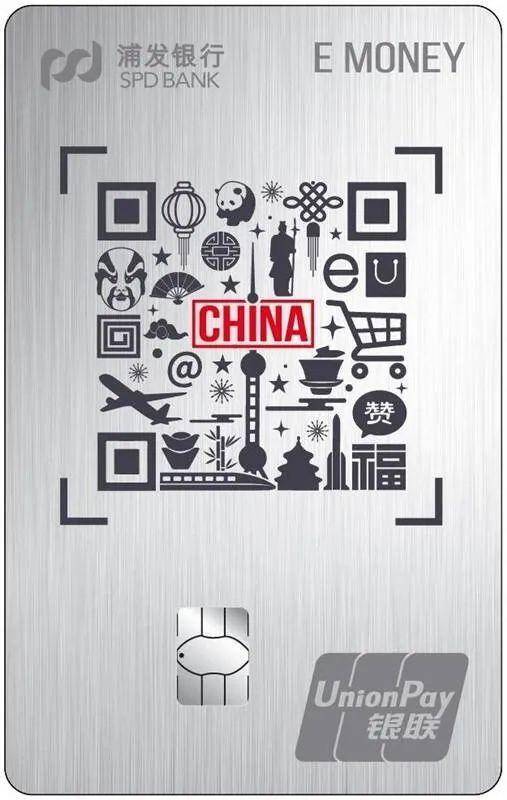

前不久,浦发银行青岛分行联合银联发行了专为短期入境外籍人士打造的“旅行通卡”,实际便是一张“预付卡”性质的银联卡。而数字人民币的预付卡未来将能更加方便境外人士使用。

以上场景无论是对于用户还是企业而言,数字人民币的预付价值都能得到很好的发挥。产品上的优势的确存在,但商业模式上的发展挑战也不可避免。

对于单用途预付卡与数字人民币的结合,据移动支付网咨询某银行人士了解到,运营机构实际上一直在寻找相关的预付场景合作,已经和商务部以及部分大型商户进行了沟通,但是目前仍然还在探索相关的商业模式,最主要的仍然是整个资金如何流动闭环以及商户对于方案的接受度。

“要想大型商户抛弃原有存在利益诉求的预付卡体系,而采用更加透明公开的数字人民币体系,商户们的积极性并不高,而且资金如何流转、钱什么时候到账这些问题目前也还在探讨中。”他表示。

对于数字人民币本身硬件钱包预付能力的扩展,该银行人士表示,这也是未来硬件钱包所能体现的能力之一。“但是目前涉及到一个关键的问题在于,硬件钱包的成本由谁来承担。”

“由于目前处于试点阶段,产业链并不成熟,硬件钱包的成本普遍较高,动辄上百元的成本放在用户身上显然不实际,但是无论是对于企业还是银行而言都会是一笔不小的开支。”他补充道。“所以目前,硬件钱包和数字人民币的生态需要标准驱动。通过标准规范行业,然后形成市场化的竞争,促进各方来参与其中,从而达到体量和场景上的增长与覆盖,进而才能反哺到钱包体系、系统建设成本的下降,以利于行业的发展。”

结语

数字人民币是国家法定货币的数字化体现,而预付卡作为支付行业的特色,本质上并不会存在替代关系,不过随着数字人民币生态的逐渐发展完善,其功能具备较强的可拓展性,与预付卡的结合必然是未来需要行业共同探索的方向之一。

央行数字货币讨论群,有兴趣的朋友请添加群主:Jeanie1ove 备注:公司+姓名+职务+数字货币入群,仅限业内人士。