撰文: Tom Schmidt ,Dragonfly Capital 合伙人

编辑:南风

虽然加密货币生态系统普遍认为「代码即法律」,认为一切都是公平的游戏,但大多数加密系统也依赖于一定程度的社会共识和良好公民意识,以保持良好的整体用户体验。矿工们可以为了赚更多的钱而使网络失效,但这样一来他们就会导致网络无用。币安可以通过激励一次比特币链回滚 (重组) 来拯救被黑客盗走的资金,但这样做会大大削弱比特币的价值。

交易排序也面临着类似的社会共识困境。虽然以太坊和大多数其他区块链规定了交易的正确性,但它们没有关于交易排序的严格规则。也就是说,矿工可以根据交易费的高低来对交易进行排序 (因为矿工希望从交易费中赚取更多的收入,且希望尽快挖出区块),尽管这并没有被正式写入协议代码。

从历史上看,这并不是一个问题。大多数时候,当我们发送 ETH 或 BTC 时,交易顺序并不是特别重要。但越来越多地是,在以太坊等智能合约平台上的交易不再是从用户 A 发送到用户 B 的简单价值转移,而是一些具有潜在价值的复杂金融交易。在今天的以太坊上,交易可能是抓住市场错误定价的丰厚套利,或者是获得某个借贷协议的清算奖金的机会。在这些情况下,只有一个帐户可以获得这些非常有利可图的交易,因此交易顺序非常重要。

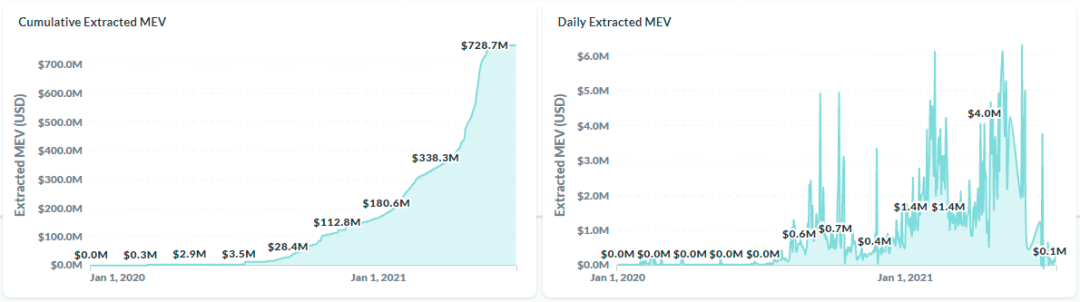

这就是「矿工可提取价值」(MEV,即Miner Extractable Value) 的世界:通过在单个区块内对交易进行排序而获得的价值。MEV 是以太坊上一个越来越大的市场,估计每天被提取的价值为 100 万至 400 万美元。但不管其市场规模和潜在利润机会如何,MEV是重要的,因为它直接影响了当今区块链的可用性和安全性。

上图:2020年1月以来以太坊网络中累计的 MEV 价值 (左) 和每日的 MEV 价值 (右)。图源: Flashbots Explore

试图捕获这些 MEV 机会的机器人往往愿意支付比普通用户高得多的交易费用 -- 毕竟,难道你不愿意通过支付 200 美元就能赚 1000 美元吗?-- 这会推高以太坊网络整体的 Gas 价格,造成链上拥堵。只要看看今年早些时候 Flashbots 出现之前以太坊的 Gas 价格就知道了。

MEV 还使得协议的体验有着不可预测和不确定性。用户本以为自己正在某个 DEX (去中心化交易所) 上进行一笔简单的交易,但最终这笔交易却由于被「抢跑」或者遭遇「三明治夹击」而导致交易失败或被糟糕地执行。可通过这个网站来查看 MEV 给你带来了多少损失:

https://sandwiched.wtf/

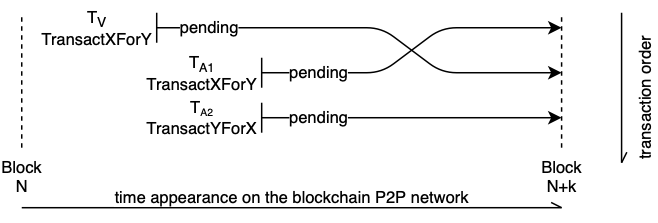

三明治夹击示意图,来源:Liyi Zhou

传统上,以太坊网络一直由简单的「最优Gas费竞价」(PGA,即Priority Gas Auction) 机制主导,这意味着出价最高的机器人就能够捕获 MEV 价值,但 Flashbots 的推出扭转了这一局面:交易排序市场与传统的区块空间市场相分离,允许更有效的价格发现,并帮助普通用户降低交易费用。理论上,这应该很棒!但实际上,这是一场视觉噩梦。一些人甚至表示,这把矿工变成了「货币传输者」或者导致他们也要“为黑客攻击负责”!

一个建议是,基于技术或道德理由,矿工们应该“装聋作哑”忽略这一点,但这也不是一件容易的事!正如 Phil Daian 所言,能够提取 MEV 价值的矿工完全要比那些不能或者不去提取 MEV 价值的矿工更加有利可图,这使得他们能够从利润上控制更大比例的区块链安全。

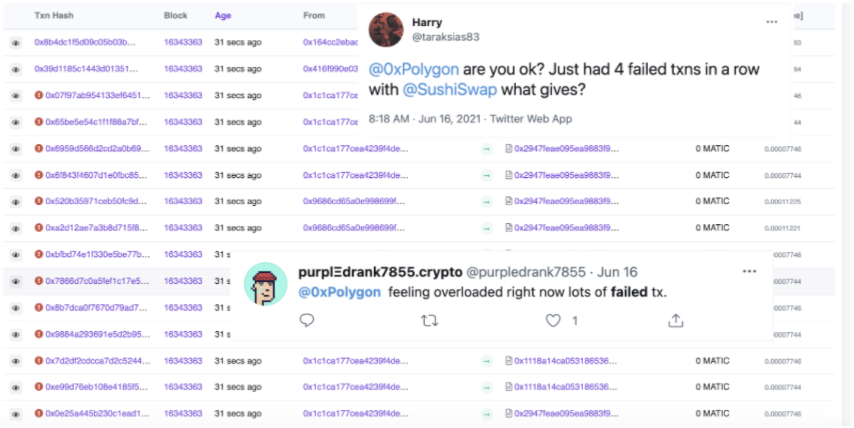

上图: Polygon 链上失败的交易

当然,MEV 并不是脱离实际而存在,DeFi 领域也不是静态的。我认为 MEV 更像是一种进化压力,它迫使不同的参与者要么进化,要么死亡,而不是将 MEV 视为加密行业的生存风险。对于应用开发者、协议开发者和区块链开发者来说,MEV 为他们项目的未来发展提供了许多潜在的选项:

选项 1:翻车和死亡

字面意思,不言而喻。

选项 2:拥抱 MEV,将其为自己所用

对 MEV 的恐惧部分来自于你与矿工和机器人的“差异性”:99% 的用户和协议开发者既不是矿工,也不是机器人,所以你会有一种被别人剥削或操纵的内在感觉。但随着以太坊2.0 的 PoS 和 L2s 扩容方案的推出,它们有着自身的交易排序和交易确认系统,因此这两个群体的「重叠」将会大幅增加:如果这些额外的费用返回给了我 (一名 Optimism 开发者) 或者给你 (一名 Rollup 上的开发者),那么 MEV 还会看起来那么糟糕吗?

当然,肯定会有这样一个系统,其中 MEV 是协议开展业务的必要成本,也是该系统自我提供资金的方式。我们甚至可以想象一个大型协议运营其自己的 Rollup 链,该链上的 MEV 价值直接进入该协议的金库中。诸如 dYdX 和 Loopring 的交易匹配引擎等已经使用某种类型的链下交易排序机制的系统来说,我们不难发现,订单排序产生的收益的一定百分比是回到了协议开发者和代币持有者的口袋中的。

选项 3:阻止 MEV

人们很聪明,对激励措施的反应良好,我预计他们会通过改变产品的生产方式来很好的回应 MEV 带来的激励。MEV 的核心源于以太坊的几个核心功能̶ (而非bugs):

所有交易都存在于一个公共的交 易池 (mempool) 中等待被打包进区块中;

这些交易所需的所有数据都是公开的;

任何用户 (通常) 都可以从这些公开交易中获取这些公共数据,然后自己进行相同的交易。

解决 MEV 问题的大多数解决方案都围绕着对上述以太坊的运行机制进行调整。

选项 3A:隐藏 MEV

如果交易不是直接进入公共交易池中,而是直接将交易私下发送给矿工直到被打包进区块,那会怎样呢?如此一来,机器人就无法查看到其想要抢跑的交易,因此也就没有机会进行抢跑了。

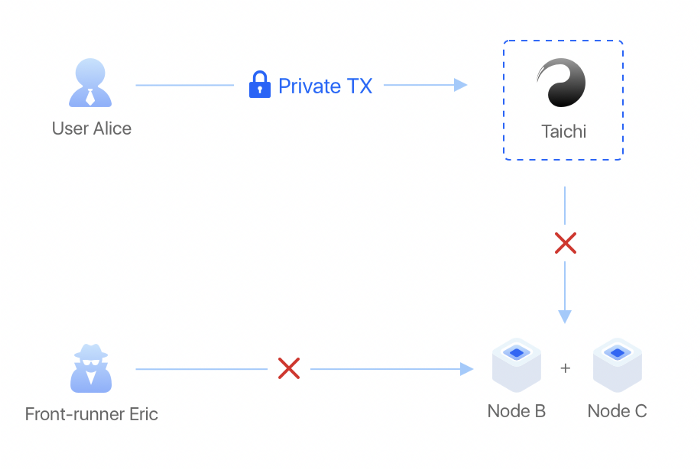

这种方案是许多应用开发者 (如 1inch 和 Archerswap) 选择的路径,他们通过集成隐私交易中继服务(如 Taichi Network),甚至通过对 Flashbots 稍加修改来获得类似的功能。选择隐私交易的用户可以绕过公共交易池,直接将交易发送给矿工。

这种方式的额外好处是,用户不必担心交易失败,因为矿工只有在交易被成功打包进一个区块中时才会获得报酬!但这种方式最大的缺点显然是,需要相信矿工自身不会抢跑用户的交易,但在这方面,声誉和社会共识会再一次让矿工暂时受到控制。

上图:Tachi Network 的用户将隐私交易直接发送至 Sparkpool (星火矿池),从而绕过了公共交易池。

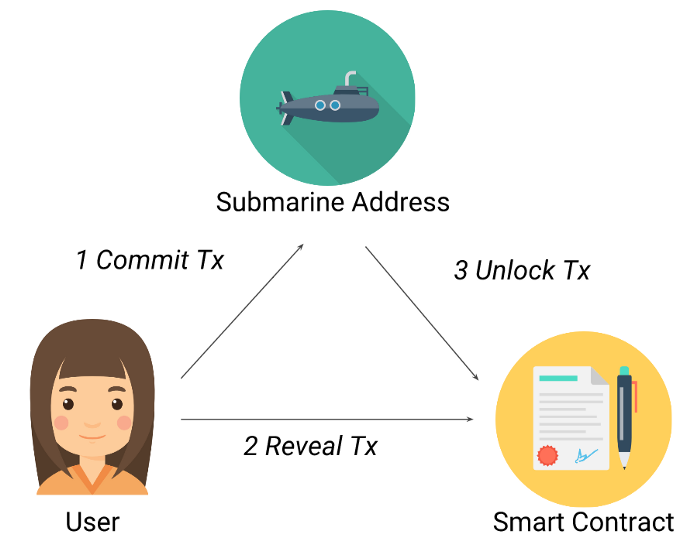

开发者也可以将交易留在公共交易池中,但将交易内容设为私有。这样一来,机器人虽然可以查看到这些交易,但它们无法解密其内容,这使得这些交易实际上是私密的。这种技术由「Submarine Sends」首创,使用一种“提交-揭示” (commit-reveal) 机制来允许用户公开地发送交易,同时保证交易不被抢跑,且可以很容易地用于 DeFi 应用。

上图:Submarine Sends 允许用户发送隐私交易,交易在被打包进区块之前处于隐私状态。

选项 3B:白名单地址

如果协议不允许任意随机地址获取这些 MEV 机会,而是限制一组已知参与者的访问,那会怎么样?交易仍然被发送至公共交易池中,但非白名单地址将被禁止复制这些交易。当白名单地址中的地址捕获了 MEV 机会时,它们也将不得不与被抢跑或被清算的用户共享 MEV 收益,从而将 MEV 价值分摊了出去。

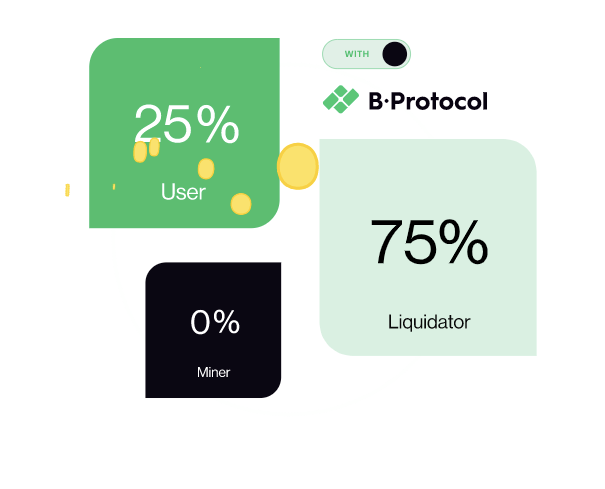

这就是 KeeperDAO 和 BProtocol 等协议所采取的前进道路。机器人以博弈论或者编程的方式被迫与 DeFi 协议的用户共享 MEV 收入。通过 BProtocol 协议和 KeeperDAO 的 kCompound,这些协议有效地接管了用户在借贷市场上的头寸,并添加了少量抵押品作为缓冲,从而有效地降低了用户的清算价格。而在没有这个额外缓冲的情况下,当用户的仓位通常会被清算时 (比如在 ETH 价格降到 2000 美元时就被清算,而不是降到 1800 美元时才被清算),白名单机器人可以在上述 DeFi 协议中清算这些头寸,并与被清算的用户和协议的其他用户共享这一清算“惩罚”带来的收益。由于这些仓位实际上在其他诸如 Compound 或者 Maker 等协议中不可被清算,因此非白名单机器人实际上永远无法查看到这些清算机会。如果未来每个借款人 (borrower) 都将其仓位迁移到这样的协议中,那么几乎所有的链上清算 MEV 都将消失。

上图:通过限制清算机会的访问,BProtocol 可以与用户共享清算费用。

但是这种方式并不一定要“DAO化”并将收益在许多用户或代币持有者之间分摊。用户可以与个体公司达成协议,从而保护用户的头寸免于被套利,用户只需直接支付一笔小额费用即可。DeFi Saver 将在个体用户的基础上来进行 KCompound 所做的事情;而 bloXroute 的 BackRunMe 等服务将「尾随」用户的 AMM 交易,让用户从交易引发的滑点中分一杯羹。

选项 3C:进化

最终,在这个 MEV 时代,今年的许多协议将无法以其当前的形式存活下去。上述这些 MEV 解决方案中有很多方案都很粗糙,看起来更像是旧壶装新酒。

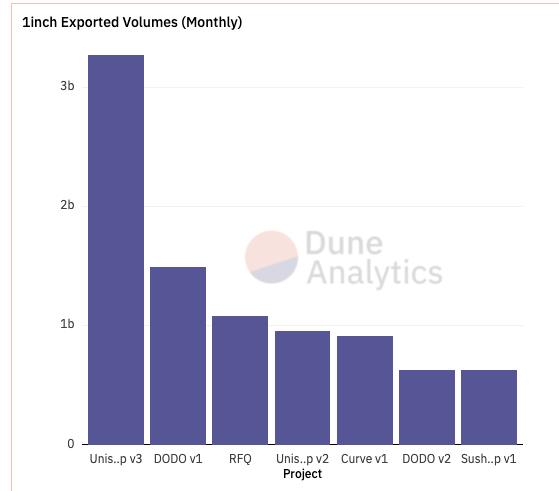

一些解决方案,比如 0x、1inch Limit Orders、Tokenlon 和 Hashflow 等这样的请求报价 (RFQ) DEXs,从一开始就被设计为不存在MEV。在 RFQ 模式中,用户会收到专门针对其地址创建的订单 (因为交易执行智能合约会阻止其他看到该交易的用户来执行该交易),因此这种模式的交易量在 DEX 交易总量的占比一直在上升。通过聚合器来实现的 RFQ 交易量已经超过了 Uniswap V2、Curve 和 Sushiswap,见下图:

上图:RFQ类型的交易量已经超过了 Uniswap V2、Curve 和 Sushiswap。图源:Dune Aaalytics

甚至旧系统也在升级以减少 MEV。例如,Maker 采用了一种新的清算系统,从一种固定的清算奖金转变为荷兰式抵押品拍卖,允许用户以他们认为公平的价格购买抵押品,并减轻了清算对被清算者带来的惩罚。其他协议 (比如 Euler) 正在致力于研究类似的技术,比如「渐进式清算」(progressive liquidations) 技术。所有这些都减少了机器人之间为了捕获 MEV 价值而进行激进的 Gas 竞价。

展望未来

MEV 的未来会怎样?从一个角度来看,我们可以基于当前的趋势进行预测,看看最终会发展成什么样子。

更 DAO 化

限制机器人访问协议的创新还将继续。如果你需要成为某个 DAO (去中心化自治组织) 的一员,从而才能够在某个特定的 AMM (自动化做市商) 上进行交易,那会怎样?如此一来,像「三明治夹击」这样的作恶者可以很容易被检测到,并对其进行惩罚和驱逐出去。你可以使用一个伪巫女弹性系统 (比如 ARCx 的“Know Your Farmer”ID系统) 来检查用户是否为真正的人类 (而非机器人)。如前所述,协议团队可以仅仅运行自己的链下交易排序系统,这将 MEV 将返还给代币持有者。

一个更公平的竞争环境

过去需要大量的工程时间来可靠地查看全局交易池数据。现在,通过使用 bloXroute 和 Blockdaemon 这样的服务,机器人开发者可以很容易地变得有竞争力。过去需要复杂的 PGA 战略来赢得 MEV 机会。现在,机器人开发者可以只在 Flashbots 上进行竞价,或者如果他们不喜欢Flashbots,他们也可以使用 MiningDAO,MiningDAO 试图开源和实现 Flashbots 的捆绑拍卖的去中心化。也许在未来,通用的抢跑服务将与 Eth2 客户端一起发布标准。

所有这些是否是一场梦?

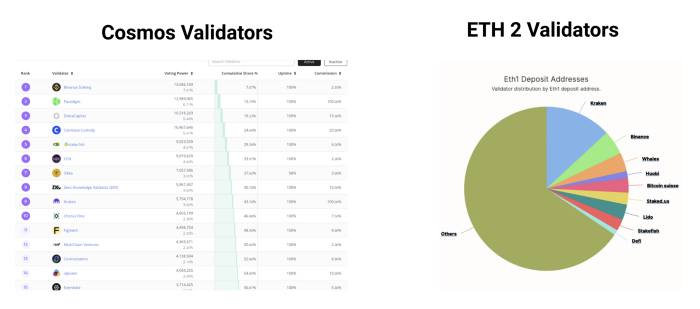

这些方案中的许多之所以可能发生,是因为矿工愿意且能够利用交易排序来获取额外的费用收益。但如果以太坊转向 PoS 了会发生什么呢?如果像 Cosmos 等 PoS 公链有任何指导意义,那就是 Eth2 的 PoS 质押池将主要由知名度高、遵循法规的知名参与者组成。根据 Eth2 的抵押合约地址情况来看,Eth2 似乎也正朝着这个方向发展。Coinbase 会冒着受到 SEC 调查的风险,从 Uniswap 的交易员那里偷取几个基点的收益?或者更糟的是,会让 ETH 的资产价值缩水?通过使矿工 (验证者) 从黑暗中走出来,重组区块的市场就急剧萎缩了。

上图:Cosmos 的验证者 (左) 和 Eth2 的验证者 (右) 组成情况。注意二者的区别。

还有一种可能性是,以太坊上的大部分经济活动转移到某个 Rollup 上,这个 Rollup 可能会自己赚走 MEV,如前所述。

考虑到 MEV 市场也可能因为协议的变化而萎缩。比如 Uniswap V3 也因为降低了交易滑点而减少了 AMM MEV,从而降低了机器人套利用户交易的能力。协议也可能开始使用 VDFs (可验证延迟函数),从而阻止交易排序的博弈,就像 Solana 已经在其基础层确保了交易是按照到达时间来排序的那样,或者简单地将交易排序委托给诸如 Chainlink 的 Fair Sequencing Service (FSS,公平排序服务) 之类的服务。

最终,所有关于 MEV 的担忧和关于以太坊将让位的论断似乎有些为时过早。每出现一种新的枪械,就会有 1,000 名销售人员和 1,000 家防弹衣制造商蓬勃发展。

感谢 Saneel Srini、Zack Skelly 和 Rahul Bishnoi 的审阅。