让传统机构上车DeFi,市场发展或有新引擎

原标题:DeFi进军传统金融不是新命题,但这是最有戏的一次

作者:Azuma;编辑:郝方舟

出品 | Odaily星球日报(ID:o-daily)

北京时间 7 月 5 日,Gold Beech Capital 创始人 Noah Goldberg 披露称,头部借贷协议 Aave 正与主打安全概念的机构服务商 Fireblocks 合作,将在本月推出一款面向机构客户的全新产品 Aave Pro。

Aave 创始人 Stani Kulechov 随后转发了 Noah 的推文,间接证实了该产品的发布即将临近。

无独有偶,就在 Aave Pro 细节披露的前几天(6 月 29 日),另一大头部借贷协议的开发公司 Compound Labs 也官宣了一款新产品 Compound Treasury,允许银行、金融科技公司等大型机构将美元兑换成 USDC,同时在 Compound 之上享受 4% 的年化固定利率。

短短一周之内,DeFi 世界的借贷双雄相继公布了面向传统金融(TradFi)的最近动作,再加之此前 Maker 一直都在探索引入真实世界资产抵押,这仿佛是在告诉市场,新的趋势已开始抬头了。

拥抱 TradFi 喊了这么久,这次会不一样吗?

事实上,承接传统金融体系,撬动链下世界的海量资金长期以来一直是 DeFi 行业的夙愿。

在过去一年里,DeFi 迎来了爆发式增长,锁仓资金总量已达千亿美元量级,但这一数据在以万亿为计数单位的 TradFi 面前仍显得相当渺小,相较于 DeFi 已取得的成就,外部仍然有着无比广阔的市场空间。

如此大的蛋糕摆在面前,有条件的玩家自然想着要去分食一角。此前,行业内曾有过一些创新型项目看到了这一窗口,一些执行力较强的团队更是已针对特定用户群体的需求推出了相应产品,比如昨天上线币安的 BarnBridge(BOND)就做了利率的风险及收益拆分,期望借此吸引风险偏好更低的 TradFi 资金,但客观来说,这些创新性项目处于起步阶段,尚未实现足够庞大的规模。此前业界高喊的“传统机构入场”趋势大多也只是停留在买入 BTC 这一阶段,未能进一步深入到 DeFi 内部,资金从 TradFi 流向 DeFi 的趋势暂时仍不明显。

不过,这一次的情况似乎不一样了。作为借贷赛道的两头龙头,Compound、Aave 无论是从硬实力还是影响力来看都是 DeFi 之中的翘楚,两大协议同时发力也会给市场带来截然不同的期待。那么这次,DeFi 能否如愿吸引 TradFi 资金流入呢?

为了回答这一问题,我们不妨先将主客颠倒,反向思考在什么情况下 TradFi 资金会选择进入 DeFi。将这一设问进一步简化,入场条件只需满足「动机 > 顾虑」即可。下面,我们将详述何谓传统机构的动机和顾虑。

动机

先说动机。在许多业内人士看来,DeFi 相较 TradFi 有着无中介、无许可、透明化等天然优势,因此长期来看 DeFi 势必会取代 TradFi。尽管我们同样笃信 DeFi 的远期前景,但短期来看,习惯了合规及信誉玩法的 TradFi 资金很难转而去相信“代码即法律”的逻辑。因此,在当前阶段将“去中心化”视为 TradFi 的动机多少还是有些牵强。

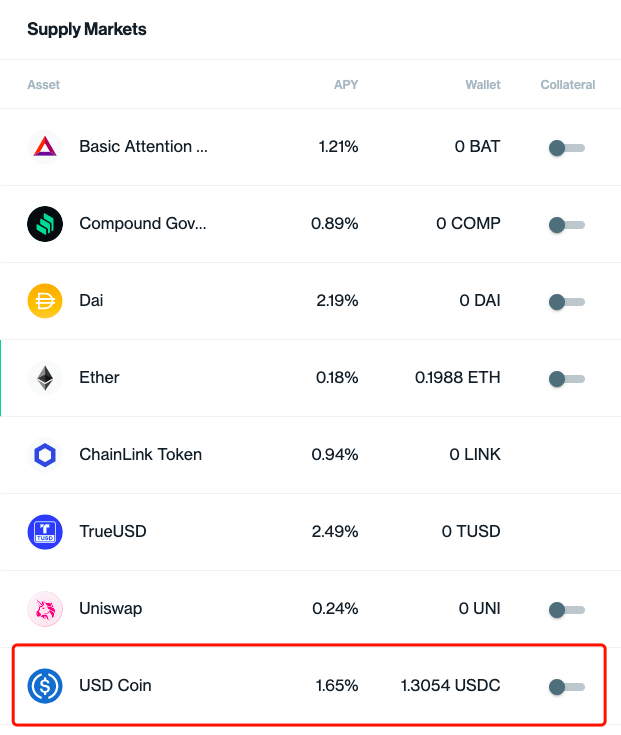

更为本质的动机还是利益。长期以来,DeFi 的收益状况一直要优于 TradFi,即便基础借贷利率与 TradFi 日渐接近,但在流动性激励的加持下,DeFi 仍可以保持更高的收益率。前文提到的 Compound Treasury 可提供 4% 的固定利率,这一数字在 DeFi 世界里看起来虽然毫不起眼,但却明显高于 TradFi 的基础存款利率—— 10 年期美国政府国债昨日收盘利润率仅为 1.432%。

Odaily 星球日报注:Compound Treasury 向存入美元的机构客户开放了 USDC 市场,提供 4% 的固定利率,但目前 Compound 协议内 USDC 的基础存款利率仅为 1.65%,暂不清楚 Compound 将如何填补这一差异,不排除会提供额外的流动性激励。

资金永远是逐利的。如此大的收益差距已持续了一年之久,为什么 TradFi 资金仍未大规模进入 DeFi 内部呢?这就要说到顾虑了。可以这么说,在过去的一年期间,TradFi 资金对于 DeFi 的态度就是「顾虑 > 动机」。

顾虑

所谓顾虑,大致可分为三点。首先是安全及合规问题,资金流入 DeFi 后能否保证安全?会不会被混入黑钱?其次是收益可持续性问题,随着更多资金的进入,DeFi 的高收益能否继续维持?最后是学习成本问题,DeFi 有着与 TradFi 不同的运作模式,从协议交互到私钥管理,许多 TradFi 资金对于这些概念并不了解,难免会担心是否会因为操作失误而带来不必要的损失。

那么,Compound、Aave 能否削弱甚至是打消这些顾虑呢?这就需要结合 Compound Treasury 和 Aave Pro 的产品设计来逐条分析了。

首先是安全及合规问题,虽然 Compound 和 Aave 在业内都有着不错的声誉,但圈内的信誉体系很难取信于外部资金,最多也只会发挥一些参考作用,所以要想博取 TradFi 的信任,项目方就需要做出额外的努力。从 Compound Treasury 和 Aave Pro 的设计上看,虽然目前已披露的细节并不太多,但仍可以看出一些明显的异同。

相同点是,Compound 和 Aave 都选择了 Fireblocks 作为合作方,后者是一家机构级安全服务商,主要为银行、对冲基金、交易所等机构客户提供数字资产转移、存储和发行的安全解决方案。从一些数字上可以大致窥探 Fireblocks 的实力——今年 3 月,Fireblocks 曾完成了 1.33 亿美元的 C 轮融资,在其资方背景中可以看到 Coatue Management、富达、纽约梅隆银行、硅谷银行等多家传统金融巨头的身影;截至今年 5 月,Fireblocks 已完成了 6370 亿美元的数字资产转账。可以看出,Compound 和 Aave 都希望借助 Fireblocks 来打通从TradFi 到 DeFi 的路径,帮助机构用户安全入金。

不同点是,Aave Pro 和 Compound Treasury 采用了截然不同的方式来降低资金流入 DeFi 之后的风险因素。Compound Treasury 的做法是与 Circle 合作,仅向机构客户开放 USDC 市场。作为合规程度最高的稳定币之一,USDC 的信誉及安全优势近期已展露出了后劲,当前大有追赶 USDT 之势。Aave Pro 的做法相对更加“大胆”,向机构客户开放了 BTC、ETH、USDC、AAVE 等四个市场,不过 Aave Pro 也采取了其他的附加安全措施,首先 Aave Pro 并非完全开放,而是采用了许可制,只有 KYC(由 Fireblocks 支持)客户才可访问;其次这四个流动性池将不会与 Aave 协议此前的同币种池子打通,风险完全独立;最后,Aave Pro 市场之上还将额外添加反洗钱和反欺诈控制。

其次是收益的可持续性问题。这一问题相对来说存在一定的商榷空间。我们倾向于认为,随着资金持续涌入 DeFi,未来 DeFi 的基础借贷利率是一定会与 TradFi 逐渐趋同的,变数在于流动性挖矿。虽然挖矿的效率也会日渐下降,但在这一过程中,协议治理代币(COMP、AAVE)的价值也会随着锁仓资金量的增长而上涨,所以我们认为,在挖矿激励的加持下 DeFi 仍可较为长期的保持相对于 TradFi 的收益优势。

另外值得一提的是,相较于早期的一些创新性协议,Compound 和 Aave 的锁仓资金量处于另一个量级,巅峰之时都曾突破过百亿美元,二者有着相当强大的资金承接能力,不太可能出现收益的突然滑坡。

最后是学习成本问题,相较于前面两点,这算是个小问题,但从产品思维出发,任何微小的细节都不应该被放过。Compound 和 Aave 显然都意识到了这一点,在官方公告中,Compound 明确提及将会简化客户操作,客户无需考虑协议交易、私钥管理等细节问题。虽然公告并未说明具体的实现流程,但较大可能是由 Fireblocks 来协助处理细节操作,同样选择了 Fireblocks 作为合作方的 Aave 这边差异应该也不大。

综合来看,为打消 TradFi 资金可能存在的一些顾虑, Compound 和 Aave 都做了相当多的准备工作,尤其是在最为关键的安全及合规问题上,一是通过 Fireblocks 给予了机构客户一个更为安全的入场通道,二是通过一些设计上的限制来尽量降低风险因素。

虽然最终实现「动机 > 顾虑」暂时仍是未知数,但不得不承认,Compound 和 Aave 的努力可以在很大程度上降低 TradFi 的顾虑。形势的逆转绝非一朝一夕之功,我们可以看到,一些机构客户已与 Compound 进行了接洽,天平的斜率已开始有了一丝变化。随着未来更多项目跟进而来,合规通道进一步打开,基础设施(比如保险)进一步完善,我们有理由相信,DeFi 世界终将赢得 TradFi 资金的青睐。

周期交替之际,DeFi 需要新的动力

在第一眼看见 Compound Treasury 的消息时,我的第一反应是:“这么快!”

之所以会这么想,是因为就在 Compound Treasury 官宣的同一天,我曾刷到了 DeFi Pulse 联合创始人 Scott Lewis 的一系列推文。这些推文的主题是讨论当前 DeFi 借贷协议的基础利率下行究竟意味着什么。

在 Scott 看来,利率的下行意味着 DeFi 步入了稳定发展阶段,将开始与 TradFi 耦合。Scott 认为,在 DeFi 短暂历史中的绝大部分时间里,稳定币的供应都存在严重短缺,供应短缺推高了借贷市场的即时利率,过激的投机需求将理性的贷款需求排挤出了市场,随着利率的下降,将会有更多的机构希望以这种透明、公开、去中心化的路径贷款,这将给整个 DeFi 生态系统吸引来更多的流动性,进而为行业发展带来全新的动力。

经历了时长近一年的爆发式发展,种种迹象预示着 DeFi 市场的热度已开始降温,除了借贷利率下行,从生态锁仓波动收窄、gas 费用下降等方面也可看出一些端倪。究其原因,这其中既有着市场整体回调的影响,但从内因来考虑,或许是的发展周期性使然。

这并非是什么坏事,良性的发展既需要澎湃的冲刺期,也需要平稳的沉淀期,市场规律决定了,任何一个行业走到了一定的阶段,都需要去寻找新的动力。

动力在哪?这或许需要从行业的主体,也就是项目身上寻找答案。细看 DeFi 内部的发展现状,用“内卷”来形容似乎也恰当,每一条赛道、每一个概念之上都挤满了同效化的项目,项目迫切需要向外突围,寻找新的市场空间。这或许就是 Compound 和 Aave 相继选择拥抱 TradFi 的原因吧。

历史总是惊人的相似。去年夏天,Compound 创新性地发起了流动性挖矿计划,意料之外的效果引发了无数项目的纷纷效仿,自此一场名为 DeFi 的风暴正式掀起,时隔一年,又是夏天,又是 Compound,当下会成为新一轮周期的起点吗?

从比特币生态到RWA赛道,Web3生态全景分析

一、BTC生态简介比特币生态以资产发行协议和扩展方案为核心,形成多元化竞争格局。资产发行领域,BRC20凭借先发优势占据主导,但面临粉尘攻击和高Gas费问题;Runes通过UTXO模型革新解决技...

从币安Alpha到Gate.io MemeBox,谁能捕捉下一个100x?

原文来源:Cointelegraph 中文当加密市场持续在牛熊之间震荡徘徊,链上数据与链上机会正迅速成为加密投资者的核心关注焦点。区别于中心化交易所(CEX)成熟但趋于缓慢的上币机制,链上的“开放...

VC币跌去95%,加密资本开始拥抱二级与AI叙事

一级投资举步维艰,二级市场迎来专业玩家。撰文:Wenser,Odaily 星球日报上周末,ABCDE 联创杜均正式发文宣布「ABCDE Capital 已停止新项目投资并中止二期基金募资计划」。...