Mars Protocol 通过提供质押型与非质押型借贷服务,想要为 Terra 生态释放数十亿美元流动性。

撰文:CCC

借贷作为 DeFi 世界中最早发力同时也是最趋近成熟的一大赛道,已经涌现出了 Compound 以及 AAVE 等头部项目,但也正因如此,当下借贷类应用的玩法已逐渐趋于同质化,头部效应正在让创新变得愈发艰难。不过今天要介绍的借贷协议 Mars Protocol 却另辟蹊径,在利率以外对「使用率」进行了创新,使得利率能够随着生态外部的收益率进行自发的动态调整,为普遍较为呆板的借贷类应用提供了新的可能性。

Terra 生态的巨大空间

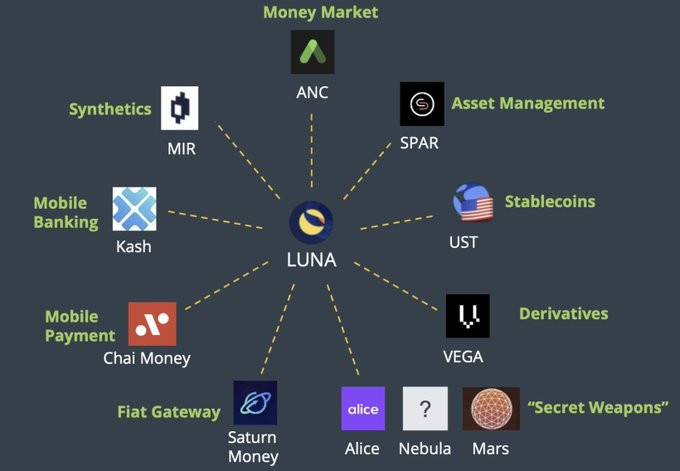

不同于其他公链赛道的项目叠出,Terra 生态项目相对而言则精炼很多。最耳熟能详且体量最大的应该是稳定币 UST、支付程序 Chai 和 Kash、合成资产 Mirror、以及质押收益协议 Anchor。另外,作为为数不多的可以连接传统金融资产并将加密货币带入现实世界用作支付的地方,Terra 生态背后蕴藏着巨大潜力。

细究 Terra 的布局,Terra 先是布局了最有用的稳定币 UST,通过支付程序 CHAI,让 UST 可以用来支付和消费,迅速拉近了加密世界和传统世界的距离。此时,稳定币 UST 不仅仅只是加密世界的稳定币,而是真正成为了一种可以使用的支付方式。与此同时,通过 Mirror 将传统金融资产合成至链上,再辅助以 Anchor 赚取 20% 的稳定币收益。

从 DeFi 视角来看,20% 确实不算什么,但对传统金融来讲,还是极具诱惑的。Terra 通过简简单单的四大产品:稳定币 UST、支付程序 CHAI、合成资产 Mirror、质押收益 Anchor ,捕获了广大想要尝试加密的新手用户。在 Terra 生态,用户无需进行复杂的 DeFi 操作,且由于可用于支付的特点,用户也无需担心加密货币的风险性以及难以退出的特点,因此会更放心大胆的进行尝试。

据官方披露的数据显示,Mirror 中已有 19.6 亿美元锁仓,Anchor Protocol 中有 6.9 亿美元锁仓,巨大体量的流动性急需释放,Mars Protocol 应孕而生。从 Mars 产品初期支持的代币种类(UST、ANC、MIR、LUNA)可见,Mars 就瞄准了这几个市场。

两种借贷

Mars Protocol 中有两种类型的借贷:

质押型

质押型借贷和 Compound 类似,先将质押品存入协议,然后根据质押率借出想要的资产。存入的这部分抵押品也是可以获得利率收益的。初期,支持的代币种类为 UST、ANC、MIR、LUNA。

非质押型

Mars 的非质押型借贷其实并非真的能够实现无抵押型贷款,其中的非质押指的是以 Mirror 和 Anchor 上的流动性作为凭证,无需将代币存入 Mars。

利率模型

作为创新之一的利率模型,Mars 在 Compound 以及 AAVE 这类借贷协议的基础上进行了调整。通过调整使用率的公式,来让利率实时适应市场状况,以防止出现其他公链生态中,只能看着用户用低成本在自己平台借款再存至其他平台获取高额挖矿收益率的情况。这样,就能避免出现这类情况,当生态中出现高收益率协议时,借款人没有动力去提供借款,贷款人也不愿尽快还款的状况。即使利率曲线已经处于超额增加阶段,但和格外高昂的挖矿收益相比,还是相形见绌。

代币机制

基本信息

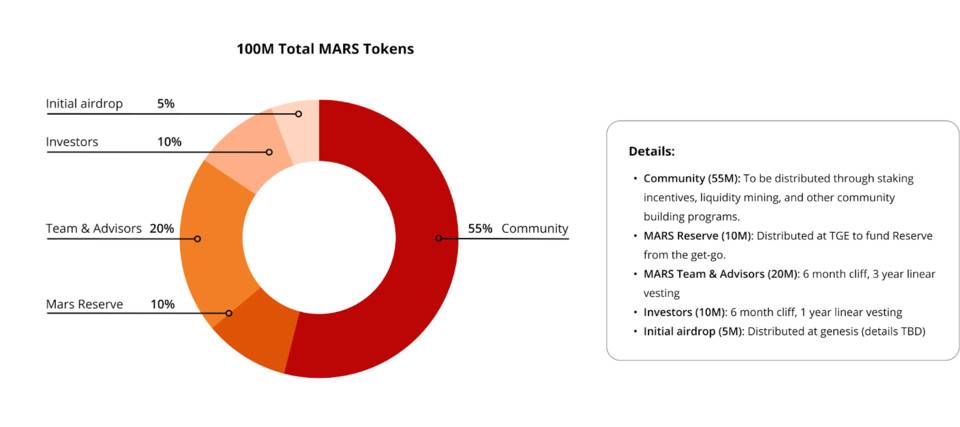

Mars Protocol 的原生代币为 MARS,代币总供应量为 1 亿枚,其中 5% 用作空投,10% 归属投资者,20% 归属团队,10% 为 Mars 的储备金,55% 归属社区,将通过流动性挖矿、锁仓等方式进行。

质押机制

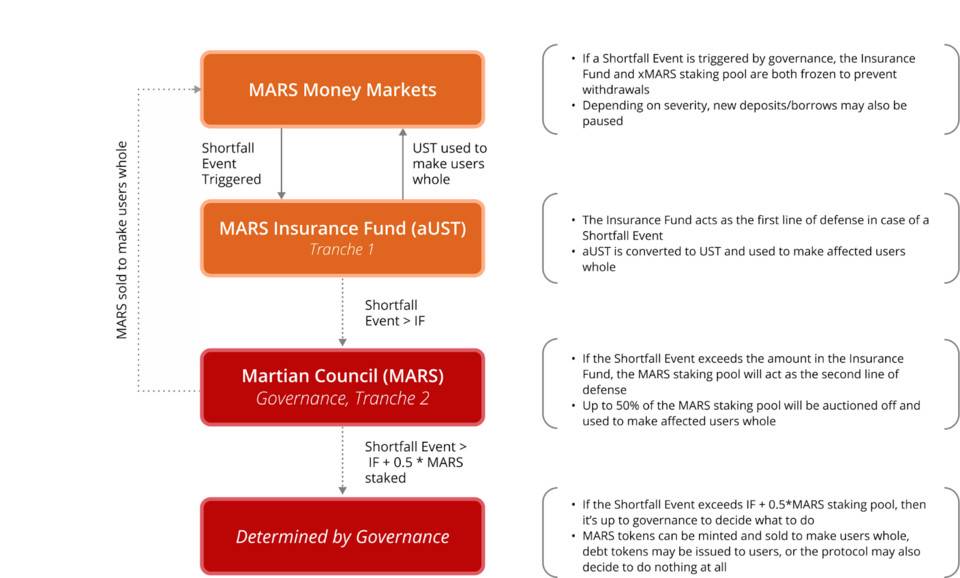

有意思的是里面的质押机制,用户可通过质押 MARS 两周获取 xMARS。通过 xMARS,用户能够获取协议的治理权,用 xMARS 对协议的提案进行投票。在两周质押结束后,用户将获得额外的 MARS 奖励。此举增加了参与治理的门槛,一定程度上避免了恶意投票行为。同时,30% 的质押将锁仓至保险库,意味着将承担市场清算的代价。

风控

Mars 在市场下跌清算时设了以下几道防线来确保借款人的利益:

- 第一道防线 Mars 保险基金:如果清算不够补偿,先从 Mars 保险基金偿还,

- 第二道防线 Mars 质押池:如果 Mars 保险基金的资金被全部消耗,则从 Mars 质押池进行偿还

- 若消耗超过 50% Mars 质押池的资金量,则由治理机构决定后续的处理方式。

参考资料