原标题/《2021年6月美联储FOMC议息会议笔记》

摘要

- 没有加息也没有Taper ,还是 没有等到substantial further progress这个Taper的触发器

- 有技术性调整, 调整了IOER和ONRRP利率各5个基点,未动政策基准利率,不可解读为加息

- 看起来 经济情况的好转速度快于联储的预期

- 声明中 删除了疫情施压经济的措辞

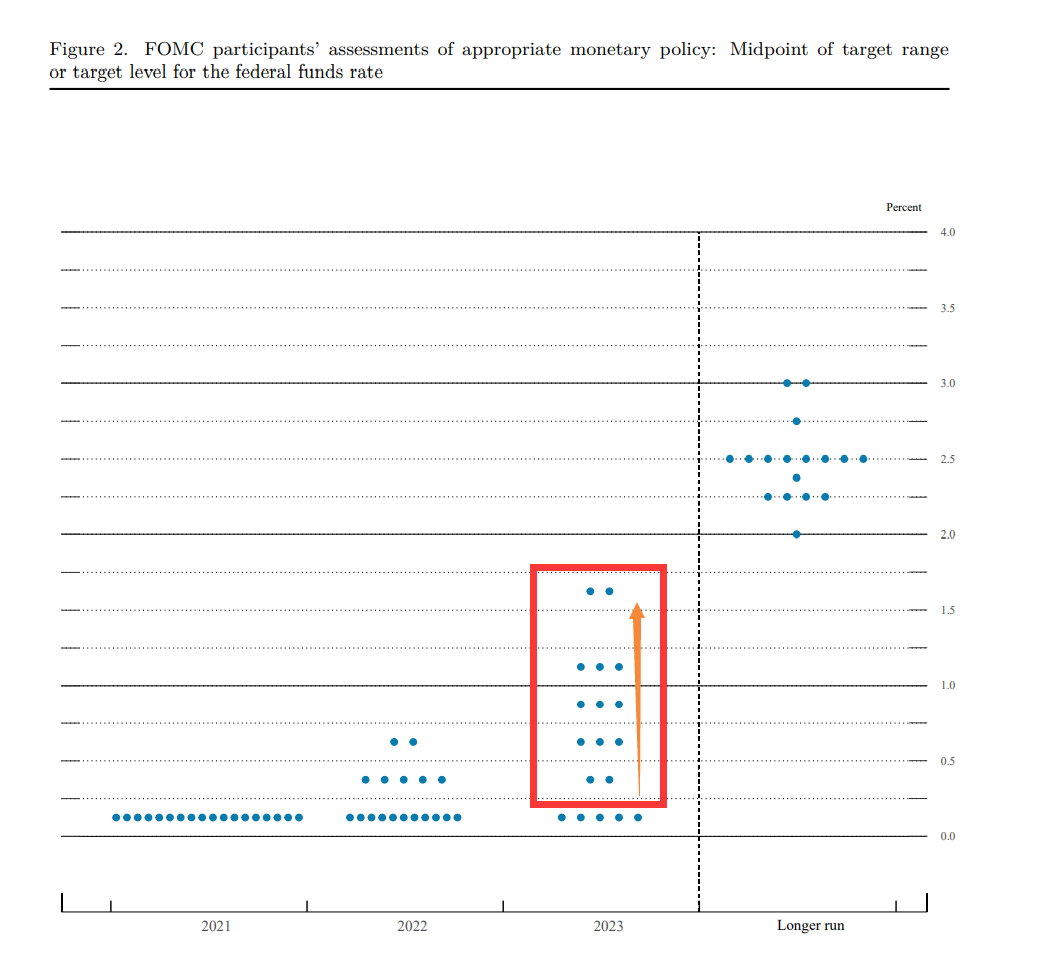

- 点阵图的利率预期有整体提升, 2023年的加息预期比较分化,有委员预期2023年要加息6次

- 对今年的经济预测和通胀预测大幅上调, 一边强调通胀临时性的同时承认通胀可能持续更久且水平更高的可能性,但表态会捍卫自己的平均通胀目标

- 谈加息还太早

- 可以将本次会议视为一个分水岭,宽松没有到头,但是下半年的主题一定是逐步退出宽松了

政策声明(粗体为相比于上次声明的变化)

The Federal Reserve is committed to using its full range of tools to support the U.S. economy in this challenging time, thereby promoting its maximum employment and price stability goals.

美联储致力于在时下这个充满挑战的时期使用其全部工具来支持美国经济,从而促进其充分就业和价格稳定目标。

Progress on vaccinations has reduced the spread of COVID-19 in the United States. Amid this progress and strong policy support, indicators of economic activity and employment have strengthened. The sectors most adversely affected by the pandemic remain weak but have shown improvement. Inflation has risen, largely reflecting transitory factors. Overall financial conditions remain accommodative, in part reflecting policy measures to support the economy and the flow of credit to U.S. households and businesses.

疫苗接种方面的进展减少了COVID-19在美国的传播。(强调疫苗铺开遏制了疫情的扩散) 伴随疫苗的推进以及强有力的货币政策支持,经济活动和就业的指标得到了加强。受疫情不利影响最为严重的部门仍然疲软,但已体现出改善。通货膨胀已经上升,主要反映了临时性因素。整体金融条件仍然宽松,部分反映了支持经济的政策措施和流向美国家庭和企业的信贷。

The path of the economy will depend significantly on the course of the virus. Progress on vaccinations will likely continue to reduce the effects of the public health crisis on the economy , but risks to the economic outlook remain.

经济的发展路径将在很大程度上取决于疫情的走向。 疫苗接种的进展可能将继续削弱公共卫生危机对经济的影响(再度重复疫苗进展遏制了疫情,删除了上次会议中公共健康危机施压经济的措辞) ,但经济前景的风险仍然存在。

The Committee seeks to achieve maximum employment and inflation at the rate of 2 percent over the longer run. With inflation having run persistently below this longer-run goal, the Committee will aim to achieve inflation moderately above 2 percent for some time so that inflation averages 2 percent over time and longer‑term inflation expectations remain well anchored at 2 percent. The Committee expects to maintain an accommodative stance of monetary policy until these outcomes are achieved. The Committee decided to keep the target range for the federal funds rate at 0 to 1/4 percent and expects it will be appropriate to maintain this target range until labor market conditions have reached levels consistent with the Committees maximum employment and price stability goals. These asset purchases help foster smooth market functioning and accommodative financial conditions, thereby supporting the flow of credit to households and businesses.

委员会寻求在较长时期内实现充分就业和2%的通货膨胀率。由于通胀率持续低于这一长期目标,委员会将致力于在一段时间内实现通胀率适度高于2%,以便通胀率在一段时间内平均达到2%,长期通胀预期保持在2%。委员会预计,在实现这些结果之前,将保持货币政策的宽松立场。委员会决定将联邦基金利率的目标范围保持在0-1/4%,并预计在劳动力市场条件达到与委员会对充分就业的评估相一致的水平,以及通胀率上升到2%并在一段时间内适度超过2%之前,保持这一利率目标区间将是适当的。此外,美联储将继续每月至少增持800亿美元的国债和每月至少增持400亿美元的MBS,直到在实现委员会的充分就业和价格稳定目标方面取得实质性的进一步进展。这些资产购买有助于促进平稳的市场运作和宽松的金融条件,从而支持信贷流向家庭和企业。

In assessing the appropriate stance of monetary policy, the Committee will continue to monitor the implications of incoming information for the economic outlook. The Committee would be prepared to adjust the stance of monetary policy as appropriate if risks emerge that could impede the attainment of the Committees assessments will take into account a wide range of information, including readings on public health, labor market conditions, inflation pressures and inflation expectations, and financial and international developments.

在评估货币政策的适当立场时,委员会将继续监测所收到的信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,委员会将准备酌情调整货币政策的立场。委员会的评估将考虑到广泛的信息,包括对公共卫生、劳动力市场状况、通货膨胀压力和通货膨胀预期以及金融和国际发展的解读。

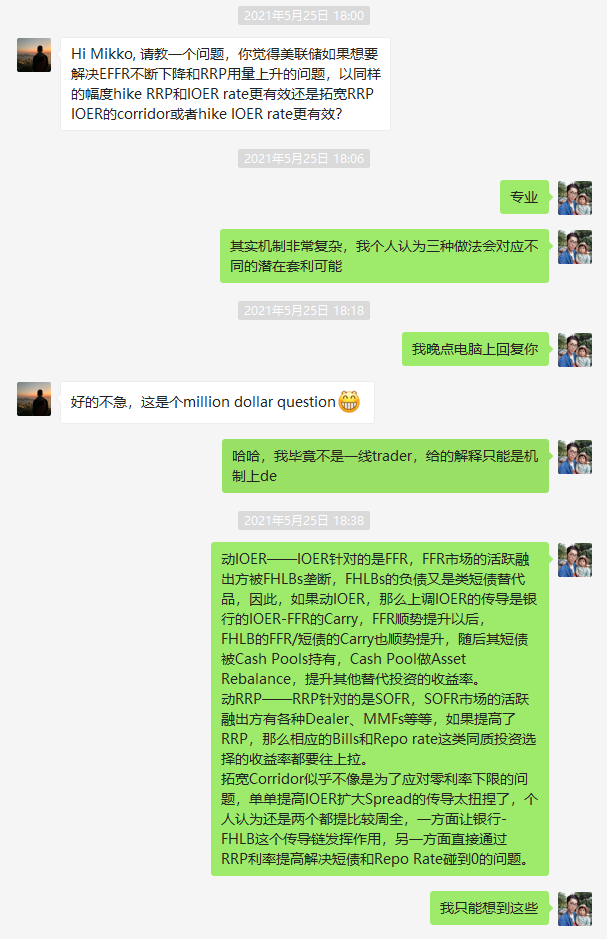

对利率走廊框架的调整

美联储理事会一致投票决定将 对准备金余额支付的利率(IOER)定为0.15%,隔夜逆回购利率(ONRRP)定为0.05% ,从2021年6月17日起生效。(分别上调了5个基点)

此为技术性调息,政策目标利率区间还是在0%-0.25%。

本人之前的解读如下:

经济预测SEP与点阵图

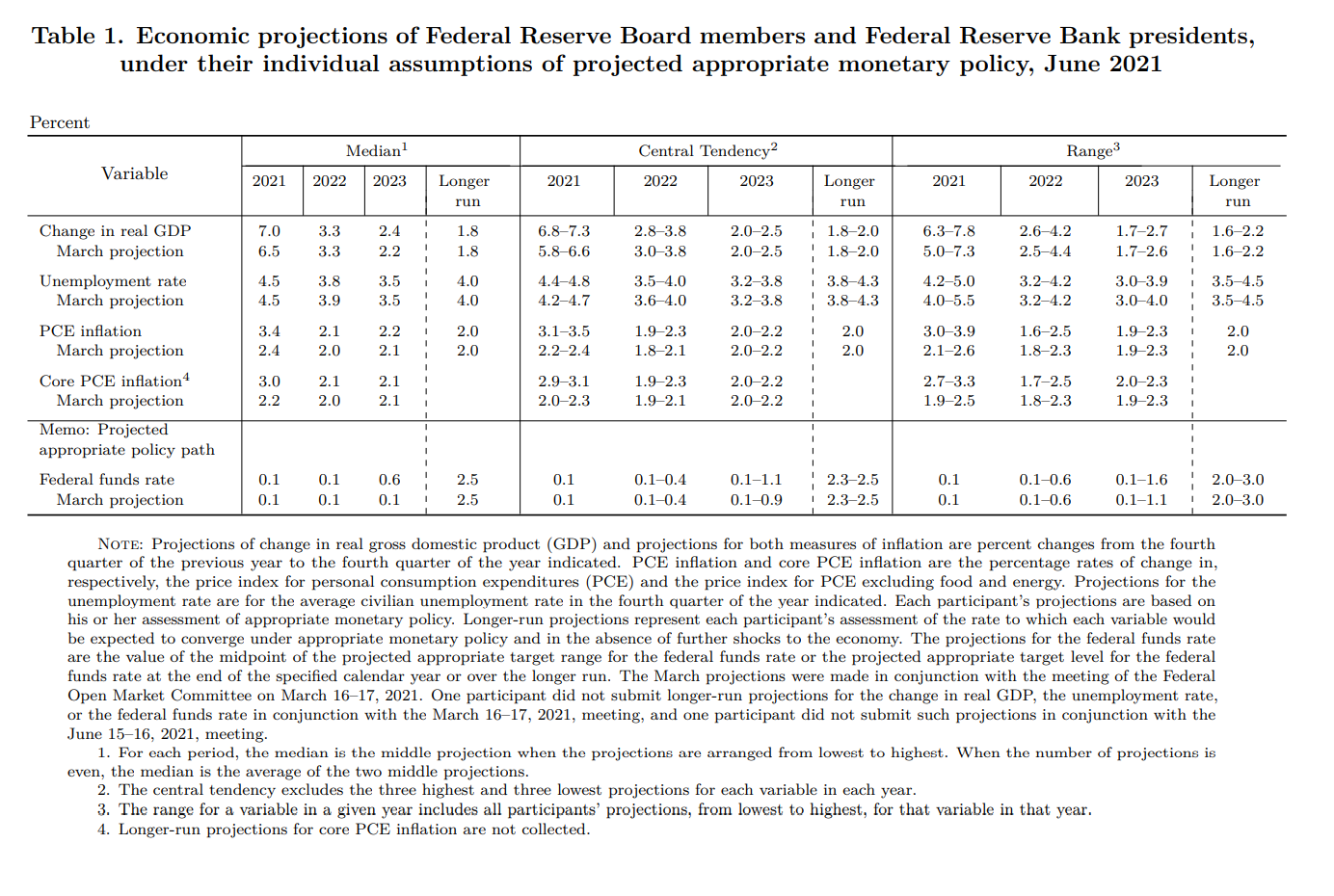

大幅上调了对本年度PCE通胀的预测,预计美国全年GDP增长将达到7%。

点阵图预计将在2023年启动加息,有所前移。

此外,有七位委员认为联储应该在2022年启动加息,对2023年的利率预期也有所扩散,体现出联储内部的分歧,竟然有两位委员认为在2023年联储的政策利率将达到1.5%-1.75%的区间,对应6次25bps的加息。

发布会笔记(实时听译,如有不准确请见谅)

Powell:real GDP this year appears to be on track to post its fastest rate of increase in decades.

鲍威尔:今年的美国 实际GDP似乎有望实现几十年来最快的增长速度 。

Powell:Unemployment rate remained elevated in May at 5.8 percent and this figure understates the shortfall in employment particularly as participation in the labor market has not moved up from the low rates that have prevailed for most of the past year.

鲍威尔:5月份的失业率仍然保持在5.8%的高位, 这个数字低估了就业的短缺 ,特别是由于劳动力市场的参与率并没有从过去一年大部分时间的低水平中上升。

Powell:Beyond these effected we are seeing upward pressure on prices from the rebound in spending as the economy continues to reopen. Particularly as supply bottlenecks have limited how quickly production in some sectors can respond in the near term. These bottleneck effects have been larger than anticipated. As these transitory supply effects abate, inflation is expected to drop back toward our longer run goal and the median inflation projection falls from 3.4 percent this year to 2.1 percent next year and 2.2 percent in 2023.

As reopening continues, shifts in demand can be large and rapid, and bottlenecks, hiring difficulties and other constraints could continue to limit how quickly supply can adjust raising the possibility that inflation could turn out to be higher and more persistent than we expect.

鲍威尔:除了这些影响之外,我们还看到随着经济的不断复苏, 支出的反弹对价格产生了上行压力 。 尤其是由于供应瓶颈限制了一些部门的生产在短期内的反应速度。 这些 供给瓶颈的效应已经比(我们)预期的要大。 随着这些过渡性供应效应的减弱,预计通胀将回落到我们的长期目标,通胀预测中值从今年的3.4%下降到明年的2.1%和2023年的2.2%。

随着经济重启的延续,需求的变化可能是巨大而迅速的, 供给瓶颈、招聘困难和其他制约因素可能继续限制供给得以调整的速度 , 提高了通货膨胀可能变成比我们预期的更高和更持久的可能性。

Powell:If we saw signs that the path of inflation or longer term inflation expectations were moving materially and persistentsly beyond levels consistent with our goal, we would be prepared to adjust the stance of monetary policy.

鲍威尔: 如果我们看到有迹象表明通货膨胀的路径或较长期的通货膨胀预期正在实质性地、持续地超出符合我们目标的水平,我们将准备调整货币政策的立场。

Powell:Of course these projections do not represent a committee decision or plan, and no one knows with any certainty where the economy will be a couple years from now.

鲍威尔:当然,这些(点阵图的利率预测)预测并不代表委员会未来的利率决定或利率计划, 没有人确切地知道几年后的经济情况。

问题1:有关劳动力市场的预测(2023年),记者提到劳动力市场中很多工人没有随着复工而回归,可能有照顾儿童的问题,也有退休的问题,为什么联储有信心认为2023会达到充分就业?什么在阻碍人们回归劳动力市场?

答:现在的劳动力市场、就业机会以及对工人的需求很强大,有信心,我们正迈向强大的劳动力市场—— 即低失业率、高参与率、且工资上升的劳动力市场。

上一轮历史最长的经济扩张周期告诉我们, 在长期经济扩张过程中,劳动力供应可以超过预期,可以超过其预估的趋势,我没有理由认为这不会再次发生 。

确实,有大量的职位空缺和大量的失业者, 而填补这些职位的速度有点慢。

这是一个非常不寻常的时期,我们真的没有一个历史模板或任何类似情况的经验, 所以我认为我们必须对我们理解数据的能力保持谦虚,现在不是一个试图对劳动力市场、对通货膨胀、对政策的路径得出硬性结论的时候。 我们需要看到更多的数据,需要有一点耐心。 但我认为,我们将在未来几个月看到一些事情,这将为我们的思考提供参考。

问题2:有关通胀很高,问及还将保持利率低位多久才会感到紧张?

答:提及木材价格和二手车价格的飙涨, 认为情况会随着时间的推移而逆转,但不确定什么时候会逆转。保持临时性通胀的判断,并强调预计通胀会下降。

问题3:有关Taper和Taper的时间点以及有关Taper的讨论。

答:还需要更多的数据才可以推进(Taper),又重提了talking about talking about的梗,其他措辞没有什么变化,联储仍然基于未来的实质性进展对Taper做决定,并表态会提前进行沟通。

问题4:有关长期通胀预期,以及通胀预期被锚定的问题。

答:联储确实倾向于看长期的通胀预期,这对通胀至关重要。短期的通胀调查会随着价格的实时变化波动,所以不是一个好的指标。

但如果我们看长期通胀预期,确实在上升。但这与我们的通胀目标一致,长期通胀目标被锚定了,处于一个合适的位置。

问题5:有关SEP中上调经济预测和通胀预测,如果数据达标,这是否意味着“substantial further progress”?从2023年的利率预测中值来看,隐含的不只是一次加息,是否有信心说全面复苏会比预期的更乐观?

答:委员会决定什么才是“substantial further progress”,我说了不算,下次会议我们会评估这个。

隐含两次加息的问题,历史上发生过,这不意味着委员会的利率预测和利率计划,你去看五年前的联储会议全程记录文件会发现利率路径并不像官员预期的那样。所以不要试图通过点阵图来判断未来的利率走势。它有很大的不确定性, 现在谈论加息不合时宜,我们距离目标还很早 。

FOMC对未来的判断是基于经济结果,而非按照时间规划。这次的经济预测体现出官员们认为我们会比预期的更早达到一个令我们满意的状况。

还需要强调,加息不是我们的聚焦点,我们关心的是经济情况。加息是未来的事儿,直到我们达到充分就业。目前我们关心的是资产购买的路径。今天我们讨论了,未来还会继续讨论。

问题6:还是有关Taper,你会如何释放Taper的信号?

答:Our intention for this process is that it will be orderly, methodical and transparent.

我们对Taper进行提前沟通的打算是——它将是有序的、有条不紊的且透明的。在资产负债表方面, 联储要尽可能多地给予市场以“通知” ,提供尽可能多的政策透明度,让人们有机会调整他们的预期,我们希望在我们 取得实质性的进一步进展 之前,一直从事这项沟通工作,然后作出决定。

问题7:关于平均通胀目标以及平均通胀目标的“回溯期问题”(多长周期的平均?)

答:我们的目标不是把2%的通胀目标当成天花板,而是希望通胀“围绕”着2%。这不是公式化的方法,而是自由裁量的。

问题8:有关隔夜逆回购工具,美联储是否买走了太多的安全资产?今天调整ONRRP利率足以消除这种影响吗?

答:我们认为ONRRP很好地发挥了其作用,也就是保护了我们的利率下限并保证了我们的利率区间。我们并不担心。财政部的存款账户在缩水,短债的量也在缩减,对利率构成了下行的压力, ONRRP很好地解决了这个问题。 今天的调整会有一些效果,来保证利率不继续下跌以突破我们的利率区间。

问题9:还是有关就业和工资的问题

答:我们看得是非常广泛的就业指标。上一轮周期对我们有所启发,也就是劳动力供应在很长一段时间内超过了预期。我认为,第一条经验就是要小心评估充分就业, 在上一个周期——早在2012年我来到美联储的时候,就有一波担心我们会达到充分就业。而九年后,八年后,我们仍然在创造就业机会,这相当了不起。

你问到了工资问题。我们看到了工资的增长,这在一个强劲的经济中是很自然的事情。我们没有看到任何令人不安的东西,令人不安的指的是整个经济中非常广泛的工资上升,在没有高通货膨胀的情况下处于不可持续的水平。

问题10:有关SLR是否会调整,因为银行被塞了一大堆存款。

答:我们正在努力解决这个问题。遗憾的是,现在没有任何细节或时间方面的信息可以与你分享。

问题11:有关材料价格上升(比如木材)的问题,供应商在追赶需求的提升,是否担心短缺后会出现过剩?

答:现在还没到时候,商品从业者不希望在扩大产能后发现没有需求。 现在的问题是需求非常强劲,收入很高,人们的兜里有钱 。对商品的需求非常高,而且还没有下降的情况。我们看到服务行业正在重新开放,所以你看到价格正在从低点回升。

但你说得短缺后过剩的情况,硬币的另一面是通胀可能会相当低(伴随过剩出现的价格下跌)。但目前不是我们考虑的重点。我想先看到通胀从高点回落。

我们丝毫不排除这种情况(通胀上行)持续时间比预期长的可能性,风险是随着时间的推移演进的, 它确实开始影响通胀预期 。但如果我们看到通胀预期和通胀或通胀上升的情况确实大大高于我们认为符合我们目标的特征,并且持续如此,我们会毫不犹豫地使用我们的工具来解决这个问题,价格稳定是我们任务的之一,我们肯定会这样做(紧缩)。

问题12:声明措辞里为什么删除了有关疫情施压经济的措辞?是否疫情对经济的负面影响终结了?

答:疫情在好转,这很棒,也应该维持下去。但是英国的情况和其他地区的变种也令人担忧,现在宣布胜利为时尚早,声明只是在表达现实情况。我们看到,自3月来情况正在好转,比我们预期的要好。

问题13:还是有关通胀的问题,为啥通胀在未来两年还能保持在2%以上?是什么因素导致的?不是临时性的吗?是因为劳动力市场吗?还是通胀预期?

答:目前看到的只是经济重启导致的通胀上行,但,你是对的,我们的经济很灵活, 可能在未来,低失业率会提升通胀,或者整个经济的资源利用率提升推升了通胀。我们也确实看到了通胀预期在新框架以后有上升。

问题14:经济预测体现明后年增速会放缓,那么如果那时候还高通胀咋整?(滞胀问题)

答:我们的预测是基于没有额外财政支持的情形的, 明后年财政支持没有今年给力,但还是会有一个比较高的经济增长,也就是超过长期潜在产出的水平。要知道增长3%已经很不错了,之前的周期里都很难达到3%。

很多经济学家认为经济还会以2%的年增速增长,那么如果增长高于这个数字,劳动力市场会好转,工资上升,企业会扩张投资,是否存在通胀比我们想象的高的风险?是的。我们对未来的走向没什么把握。

我们度过疫情难关以后还是会面临近年来遏制通胀的老龄化、低生产力和全球化的压力。这些问题仍然存在。

问题15:有关生产力和自然利率

答: 自然利率和生产率提高对联储是好事,因为这给了我们更多的降息空间。 利率接近下限导致我们对危机的政策反应能力受限,以至于无法做出回应。所以更高的自然(中性)利率是一件好事,给了我们更多的空间。

你不可能精确的估计中性利率,但我们会持续跟踪并保持警觉。

问题16:华尔街有人喷你,有三种喷法:

有人喷你的新框架是对实际数据做出反应而不是对预测数据做出反应,但是通胀数据很热你又倚仗“临时性通胀”这个预测觉得它会往下掉来决定货币政策。

还有人喷你说Taper会提前沟通,但是如果数据一直比预期得好,好转的又快,那你会不会没时间“提前沟通”Taper了呢?

还有,你说联储知道怎么遏制通胀,但是加息也会遏制经济,如果等太久导致被迫快速加息,是不是牺牲了经济增长呢?

答:我们的框架没任何问题,你的看法像是在说联储会“落后于曲线”(behind the curve),但这不是我们面临的情况。我们现在面临的通胀是结构性的,央行要分离出通胀上升中的异质性,比如17年的手机价格战导致PCE往下掉。现在我们的情况是类似的(部分价格上升很快导致物价往上走)。这些临时性的因素都会减弱。

有关Taper的提前沟通,该说的时候我们会说的,只要达到substantial further progress这个标准。

第三,我们确实要平衡通胀和就业,我们还没到在两者间权衡取舍的境遇中。现在是经济在V型复苏。 创造需求比使供给恢复正常容易得多,这在世界各地都一样。没有理由认为这个过程会无限期地持续下去。