DeFi的多链运动:流量向头部应用聚集,以太坊仍为主要阵地

去年此时,以太坊上的DeFi生态开始爆发。根据DeBank的数据,以太坊上DeFi协议的净锁仓总额从彼时(2020年6月1日)的8.48亿美元激增至当前(2021年6月9日)的469.75亿美元,相当于翻了55倍。这直接带动了以太坊链上交易走向活跃。根据glassnode的数据,以太坊链上单日交易次数从当时的91.39万次飙升至当前的115.09万次,涨幅约为25.93%,最高涨幅约为78.63%。

但是,由于 D e F i同时带来了链上交易需求激增,以太坊交易手续费也水涨船高。根据glassnode的数据,以太坊上单笔交易的手续费均值从当时的 0.0019 ETH 上涨至当前的 0.0023 ETH , 最高一度达到 0.032 ETH , 多日超过 0.01 ETH 。

高昂的手续费已经成为底层网络和上层生态互相制约发展的主要症结,但以太坊对手续费的改革并非一朝一夕就能完成,这使得不少项目开始在以太坊 L ayer 2 层和其他公链上布局协议, D e F i的多链时代已经拉开大幕。

PAD

ata在分析了Polygon、xDai、Zkrollup、BSC、Solana、Fantom、Heco和Avalanche这

8

条公链共

40

个

D

e

F

i协议

[1]

的交易数据后发现:

1)

D

e

F

i流量向头部聚集。一是横向来看,不同链分化严重,如

BSC

和

P

olygon的平均锁仓量、平均交易量和平均地址数综合表现明显好于其他链;二是纵向来看,同一条链内部不同协议分化严重,如

BSC

上的

P

ancake

S

wap和

V

enus、

P

olygon上的

Q

uick

S

wap、

H

eco上的

MDEX

的锁仓量、交易量和地址数都显著高于同链其他应用。

2)

多个

D

e

F

i协议已经实现了多链部署,其中

S

ushiswap多链进程最快,已上线

6

条公链

/L

ayer

2

。

但是以太坊仍然在多链竞争中保持主导地位,不仅

D

e

F

i纷纷上线以太坊版本,而且做诸多版本中,以太坊上的锁仓量都要显著高于其他链。

3)

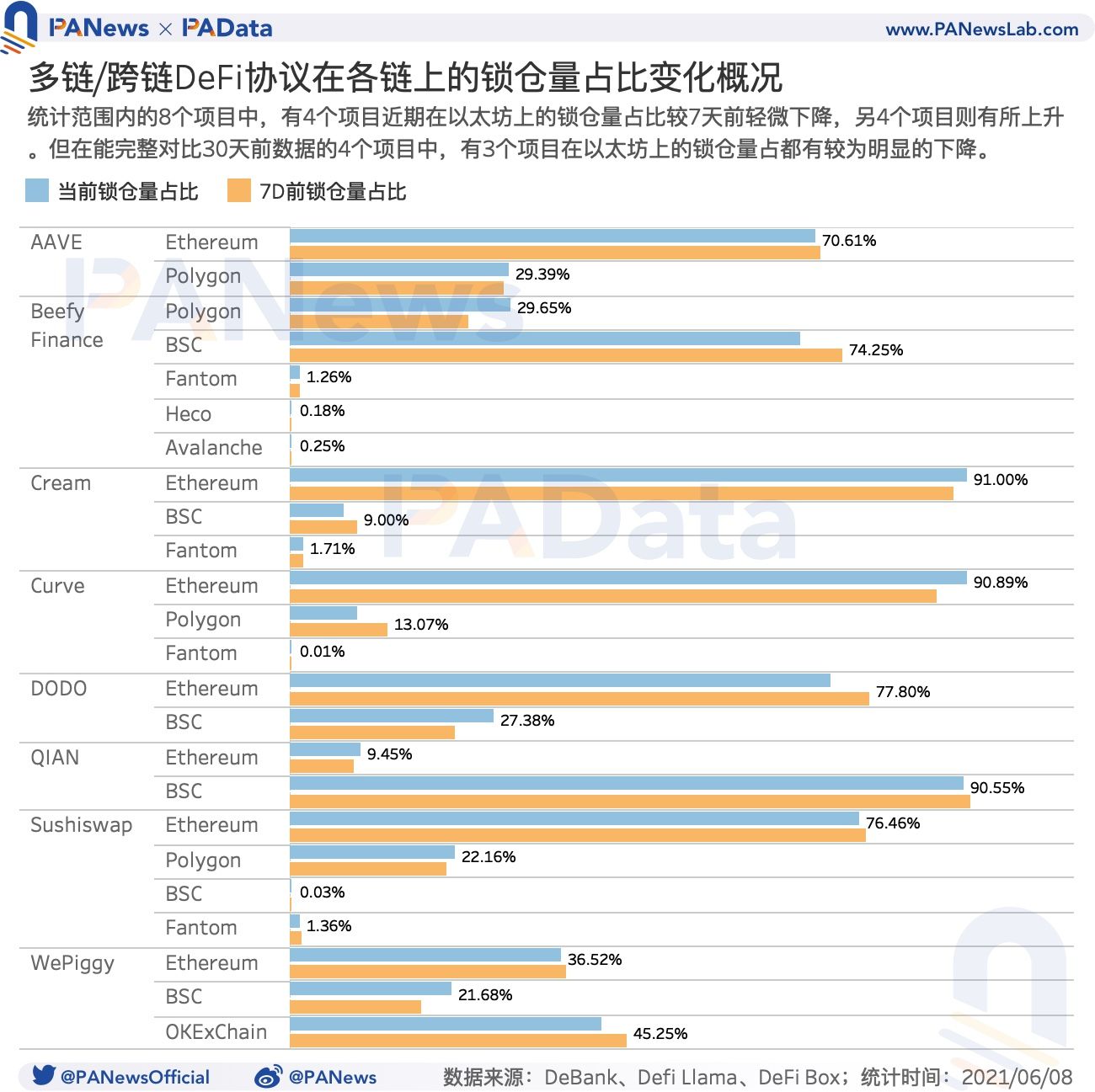

目前尚不能充分说明多链部署会分散以太坊上的流量,但在统计范围内的8个项目中,有

4

个项目(

AAVE

、

DODO

、

S

ushiswap、

W

e

P

iggy)近期在以太坊上的锁仓量占比较7天前轻微下降,在能完整对比30天前数据的4个项目中,有3个项目(

AAVE

、

QIAN

、

DODO

)

在以太坊上的锁仓量占都有较为明显的下降。关于这一问题还需要更多协议和更长时间的数据验证。

4) 链上 D e F i锁仓量涨幅越大不绝对意味着币价涨幅也越高。

01

各链锁仓量显著分化,

平均日活地址 1634 个

D e F i流量正在向头部聚集,一方面,在诸多建设 D e F i生态的公链 /L ayer 2 中, BSC 、 P olygon和 H eco的平均数据表现明显优于其他,另一方面,在这些链中,头部应用的数据表现明显优于其他。

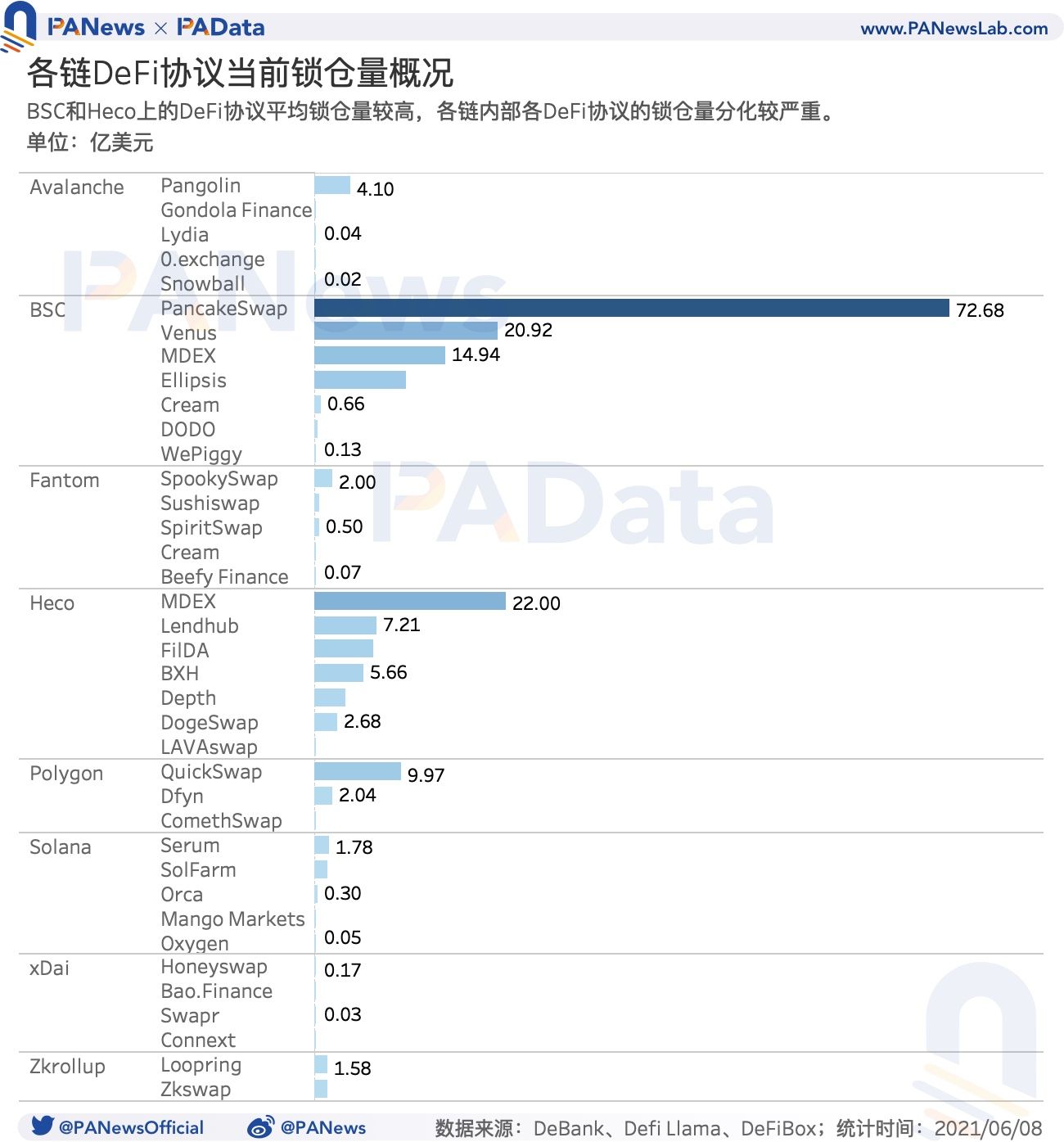

从静态锁仓量来看, 6 月 8 日, BSC 上 D e F i协议的平均(中值 [2] )锁仓额达到了 10.41 亿美元,其次, H eco的平均锁仓额约为 5.66 亿美元, P olygon的平均锁仓额约为 2.04 亿美元,zkrollup的平均锁仓额约为 1.51 亿美元。而其他链上的 D e F i协议平均锁仓额则都未及 0.5 亿美元。

值得关注的是, BSC 上的 P ancake S wap、 V enus、 MDEX 、 E llipsis, H eco上的 MDEX , P olygon上的 Q uick S wap的静态锁仓量都显著高于同链上其他协议,最高的 P ancake S wap达到了 72.68 亿美元。但除此之外,这些链上的大多数 D e F i协议的锁仓量都在 6000 万 美元 以下。

从DEX的静态交易量或借贷协议的静态借贷量来看,6月8日,受到流动性挖矿的影响,Heco上的MDEX静态交易量达到了约22亿美元,远远高于其他协议,为了更准确的反映全貌,在此不纳入分析。除此之外,BSC和Polygon上DEX的平均交易量较高,分别达到了约5200万美元和4700万美元。其中PancakeSwap和QuickSwap的交易量分别达到了约7.36亿美元和2.31亿美元,除此之外其他链上的DEX交易量大多都在百万级美元。

当前收 录 的借贷协议的数据较少,但从仅有的 BSC 上两个借贷协议的借款量来看, V enus约为 12.49 亿美元,远高于 W e P iggy。

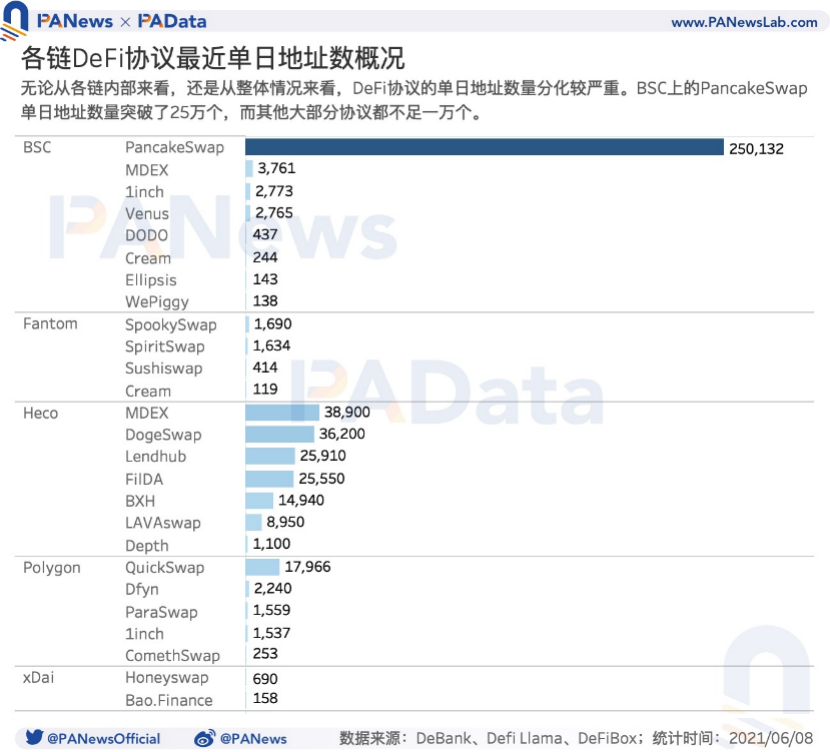

从静态地址数来看,Heco上DeFi的平均地址数达到了2.56万个,而其他链的平均地址数大多为1000-2000个左右,最少的xDai的平均地址数只有424个。就单个协议而言,地址数最高的是PancakeSwap,约为25.01万个,另外还有多个协议的地址也超过了1万个,而地址数较少的协议,其地址数则大多低于500个。

可见,

D

e

F

i协议的地址数同样存在巨大分化。需要强调的是,地址数量过高和过低都不是理想的状态,过高可能意味着羊毛党挤压了普通用户的需求,过低则可能意味着实际用户过小难以形成一般流动性的交易市场。

02

多个项目在以太坊上的锁仓量远高于其他链,

部分项目在以太坊上的锁仓量被分流

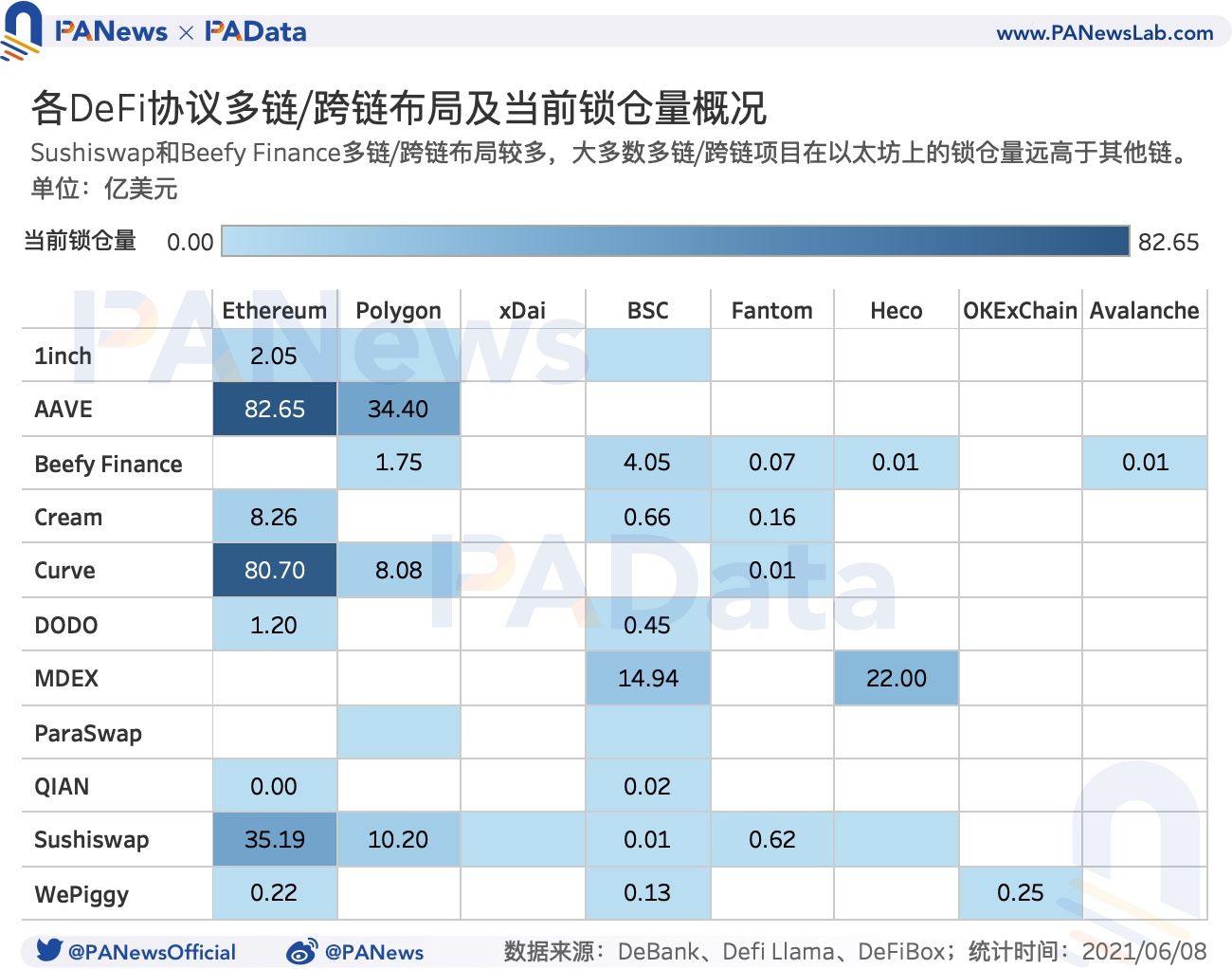

在统计范围内,数据比较全面的多链项目有

1

inch、

AAVE

、

B

eefy

F

inance、

C

ream、

C

urve、

DODO

、

MDEX

、

P

ara

S

wap、

QIAN

、

S

ushiswap和

W

e

P

iggy。其中,

S

ushiswap的多链布局进展最快,目前已经上线了

6

条公链

/L

ayer

2

,

其次,

B

eefy

F

inance也已经上线了

5

条公链

/L

ayer

2

。

除此之外,其他多链项目大多只布局了

2

至

3

条链,其中大多数项目都会布局以太坊,

11

个观察项目中仅

B

eef

F

inance、

MDEX

和

P

ara

S

wap这

3

个项目未上线以太坊版本。

从多链 D e F i项目的静态锁仓量来看,布局以太坊的协议,其在以太坊上的锁仓量都要显著高于其他链。比如 AAVE 在以太坊上的锁仓量达到了约 82.65 亿美元,是 P olygon上的 2.4 倍。差距更显著的 C urve,以太坊上的锁仓量约为 P olygon上的 10 倍,约为 F antom上 8000 倍。但如果首发 底层 为非以太坊的协议,如 W e P iggy和 QIAN , 则其在以太坊上的锁仓量并没有优势。

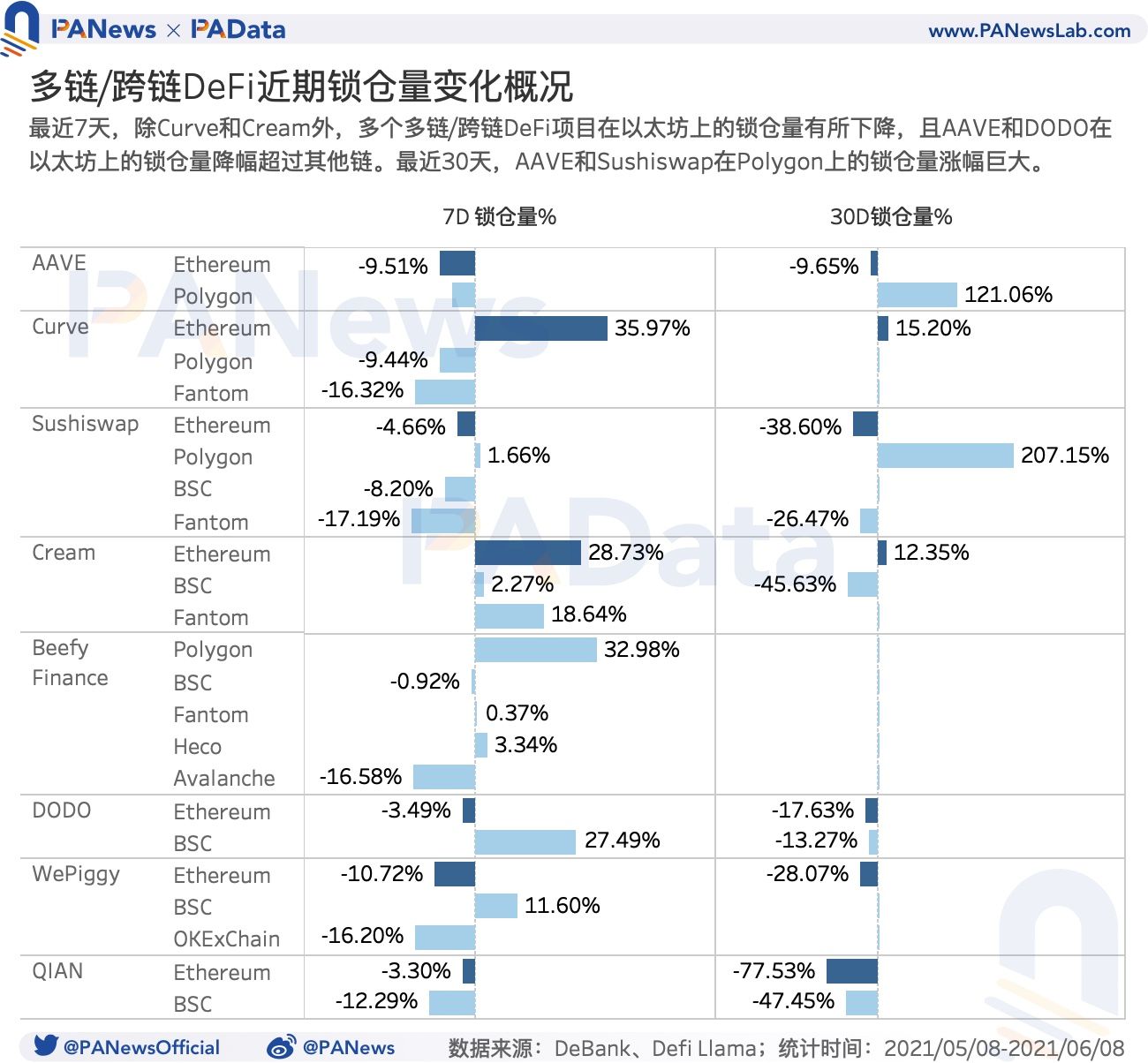

虽然在多链竞争中,以太坊先发优势显著,但广泛部署其他链是否会影响以太坊的主导地位呢?在近期锁仓量总体呈有所回落的前提下,PAData对8个项目在不同链上的锁仓量变化及其占比变化进行了分析。

可以发现,最近7天,除Curve和Cream外,其他观察范围内的多链DeFi项目在以太坊上的锁仓量均有所下降,且AAVE和DODO在以太坊上的锁仓量降幅超过了其他链,前者以太坊锁仓量降幅较其他链锁仓量降幅高了 3.2 个百分点,后者则相差近 30 个百分点。

如果拉长时间周期至最近30天,那么 AAVE 、 S ushiswap、 DODO 和 QIAN 在以太坊上的锁仓量降幅也都高于其他链。另外值得注意的是,最近30天,AAVE和Sushiswap在Polygon上的锁仓量涨幅巨大。

各链锁仓量占比的相对变化也许比绝对锁仓量变化更能回应这个问题。在统计范围内的8个项目中, AAVE 、 DODO 、 S ushiswap和 W e P iggy这 4 个项目近期在以太坊上的锁仓量占比较7天前轻微下降,降幅分别为 0.72 个百分点、 5.18 个百分点、 0.91 个百分点和 0.60 个百分点。另外, C ream、 C urve和 QIAN 这 3 个项目近期在以太坊的锁仓量占比叫 7 天前则有不同程度的上升,其中, C urve增长最明显,约增长了 4.05 个百分点。

在能完整对比30天前数据的4个项目中, AAVE 、 QIAN 、 DODO 这 3 个项目在以太坊上的锁仓量占都有较为明显的下降,当前锁仓量占比 较 30 天前分别下降了 14.85 个百分点、 10.17 个百分点、 1.02 个百分点。

虽然这些个例在一定程度上反应了以太坊上的流量可能被引流的现象,不过,关于这一问题还需要更多数据来验证。考虑到截取的静态数据和抽样样本均可能存在特殊性,

PAD

ata认为,目前尚不能充分说明多链部署会分散以太坊上的流量。

03

今年以来

P

olygon锁仓量增幅巨大,

但锁仓量涨幅越大不意味着币价涨幅越大

从某种程度上说, D e F i多链竞争的局面是由以太坊亲手打开的,如果以太坊不能通过改革持续优化链上交易体验,那么多链竞争很可能会变得白热化。目前,这一赛道的风口显然已经形成。

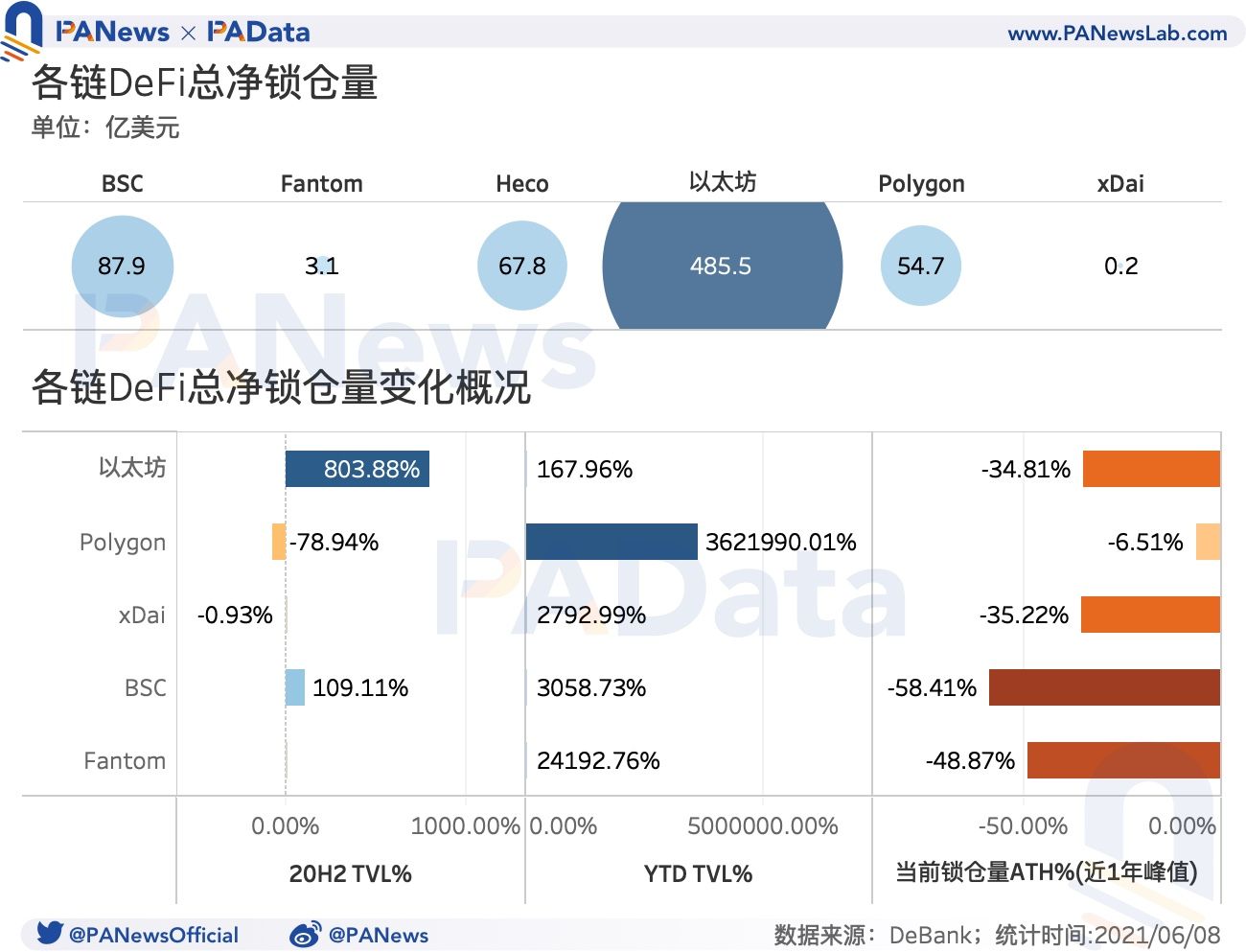

尽管当前以太坊上 D e F i的锁仓量仍然远远高于其他链,达到了 485.5 亿美元,下一梯队的 BSC 、 H eco和 P olygon分别只有 87.9 亿美元、 67.8 亿美元和 54.7 亿美元,分别仅相当于以太坊 D e F i规模的 18.11% 、 13.96% 和 11.27% 。

但从增速来看,今年以太坊 D e F i锁仓量的涨幅仅为 167.96% , 远低于去年下半年的 803.88% 。 而今年其他链上 D e F i锁仓量的涨幅都在 2000% 以上,远高于去年下半年 [3] 。其中,今年锁仓量涨幅最高的 P olygon甚至达到了 3621990.01% , 相当于翻了 3.6 万倍,增长惊人。

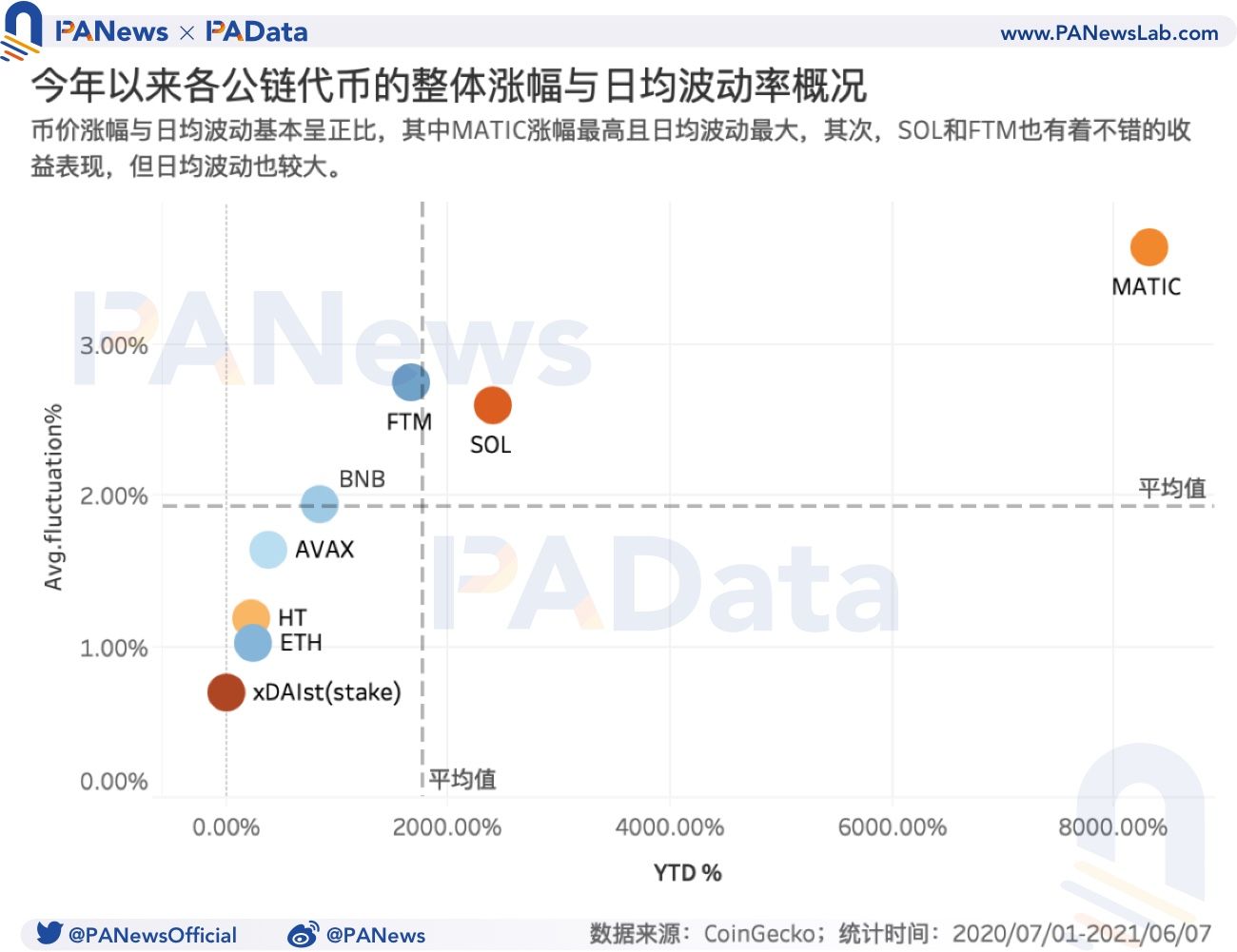

以太坊的发展路径已经证明的上层应用的繁荣会推动原生代币的暴涨,这一点在今年其他链的发展路径中也已经有所体现。随着 D e F i锁仓量的增长, MATIC 、 SOL 、 FTM 等原生代币的币价也快速拉升,三者今年以来的涨幅分别为 8313.19% 、 2412.50% 、 1666.13% 。 而 BNB 、 AVAX 和 HT 的涨幅也都在 200% 以上。结合低于 4% 的日均振幅看,这些代币在今年都走出强势的单边上涨行情。

不过,需要注意的是,一方面,币价涨幅与币价日均振幅基本成正比,即涨幅越高,振幅也越大,比如MATIC,今年的日均振幅达到了3.64%;另一方面,币价涨幅与DeFi锁仓量的涨幅并不完全成正相关,即DeFi锁仓量增长越快,不代表着原生代币的币价涨幅就越高。

数据说明:

[1]

根据各链上

D

e

F

i项目的锁仓量高低,以及尽可能涵盖

DEX

和借贷协议,

PAD

ata共选取了

40

个项目,但各分析类别会根据数据完整性进一步圈定子样本集。

[2]

考虑到个别项目的数据显著高于其他,这会导致算数平均值不能准确反映整体情况,因此如未特别说明,本文的均值均指中位数。

[3]

按照数据被第三方数据网站收录的时间,去年下半年各链锁仓量的起始时间有所差异,考虑到上线后需要经过一段冷启动时间,为了避免数据异常,本次统计都以上线后次月

1

日的锁仓量作为去年下半年的初始锁仓量,对今年数据的统计也参照这一原则。如

BSC

锁仓量从去年10月开始计算、

P

olygon锁仓量从去年11月开始计算、x

D

ai锁仓量从去年10月开始计算、

F

antom锁仓量从今年3月开始计算。

比特币突破11万美元再创新高:价值投资现在入场晚不晚?

作者:Daii编译:白话区块链昨天,比特币价格突破11万美元大关,点燃了市场的热情,社交媒体上充斥着“牛市回来了”的欢呼。然而,对于那些在7.6万美元时犹豫不决、错过入场机会的投资者来说,这一刻更...

慢雾:Cetus被盗2.3亿美元,解析攻击手法及资金转移情况

作者:Victory & Lisa背景5 月 22 日,据社区消息,SUI 生态上的流动性提供商 Cetus 疑似遭攻击,流动性池深度大幅下降,Cetus 上多个代币交易对出现下跌,预计损失金额超...

合约巨鲸James Wynn:从贫民窟到加密大玩家,12亿美元的疯狂赌局

作者:Frank,PANews近期,曾经的PEPE大佬摇身变为合约巨鲸,频频在Hyperliquid开出数亿美元仓位的合约引发了市场的围观。作为为数不多在Hyperliquid上公开身份并活跃在社区...