移动支付网讯:5 月 27-28 日,由北京金融科技产业联盟、移动支付网联合主办的 2021 第四届中国金融科技发展大会成功举办,会上移动支付网分析师佘云峰以《数字人民币的发展、应用及行业影响》为主题进行了分享。他认为“智能合约”在数字人民币上的应用有较大的想象空间,而数字人民币对于第三方支付的整体影响有限,但未来可能影响用户对于微信、支付宝“余额”功能的使用。

数字人民币的概念和基本信息

对于“央行数字货币”(Center Bank Digital Currency,简称 CBDC),国际货币基金组织(IMF)称之为“价值的数字表达”,认为央行数字货币是一种新型的货币形式,由中央银行以数字方式发行的、有法定支付能力的货币。

而国际清算银行(BIS)则认为央行数字货币是一种数字形式的中央银行货币,且区别于传统金融机构在中央银行保证金账户和清算账户存放的数字资金。

根据不同的表现形式,CBDC 可以分为不同的类型,比如,从适用对象来看,CBDC 可以分为零售型以及批发型;从运营架构来看,则可以分为间接型、直接型、混合型;从价值范式又可以分为账户形式和代币形式等。

佘云峰认为,我国的央行数字货币,即数字人民币其作为法定货币是 M0 的补充,首先面向的是 C 端用户,属于零售型 CBDC。而由于数字人民币属于央行的负债,采用双层运营体系,从架构上来看是属于混合型 CBDC。从价值范式来看,数字人民币采用的是广义账户体系,虽然没有明确的观点来证明数字人民币到底是采用账户形式还是代币形式,但从目前的实际体验上来看其更倾向于底层是账户形式。

数字人民币(e-CNY)是由中国人民银行发行的数字形式的法定货币。由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞和硬币等价,具有价值特征和法偿性,支持可控匿名。

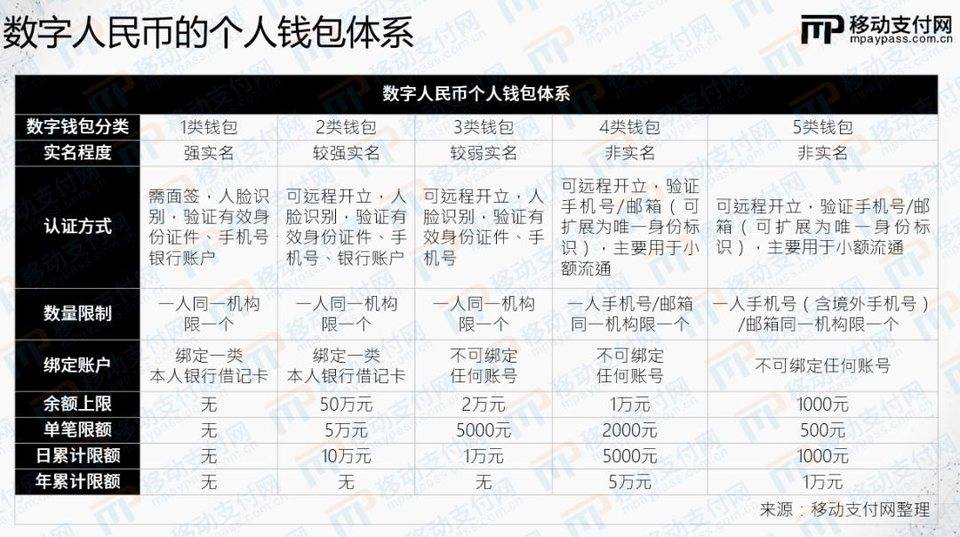

随后他总结了数字人民币的几大特点,包括法偿性、账户松耦合、可控匿名、不计付利息、双离线支付、分级限额、互联互通等。

其中关于分级限额,他表示目前,数字人民币的个人钱包被分为最多 5 类,其中仅 1 类钱包必须到网点开立,其它类型都可以通过网络渠道远程开立。而需要面签的 1 类钱包等级最高,基本没有什么额度限制;5 类钱包等级最低,主要面向于外来人员使用境外手机开立,用于小额流通。

数字人民币的试点情况和应用落地

2019 年底数字人民币试点、测试相继在深圳、苏州、雄安、成都四地及北京冬奥会场启动,到 2020 年 10 月份增加了上海、海南、长沙、西安、青岛、大连等 6 个试点测试地区,目前初步形成“10+1”的格局。

据移动支付网了解,截至 5 月 22 日,累计共举行了 11 轮数字人民币红包测试活动,有面向当地用户的、有面向商事主体的、有联合京东发放的、有以优惠券形式的等等。一共发放红包总额超过 2 亿元,超过 150 万人参与活动。

另外佘云峰表示,关于试点城市方面,目前有很多城市对于数字人民币的试点态度积极,包括广州、杭州、福州、重庆、武汉在内的众多一二线城市,都将是未来数字人民币的可能试点城市之一。

而对于数字人民币前期试点的思考,他提出了几点建议:

**第一,继续积极扩大数字人民币的试点城市和范围。

第二,体现试点活动的差异性和试点城市错位发展。

第三,体现数字人民币的互联互通特征。

第四,提高数字人民币钱包的用户活跃度。

第五,试点需要下沉到特殊人群以及经济欠发达地区。**

对于应用场景的落地,他表示目前数字人民币的线上场景拓展主要有两种形式,一种是运营机构通过自有渠道对接线上商户,拓展本行数字人民币钱包的支付或代扣功能;第二种则是商户通过央行共建系统接入数字人民币 App 的子钱包推送。

其中,“子钱包”模式是目前数字人民币线上商户拓展的主要形式,目前子钱包支持的商户已经超过 20 个,包含交通出行、电商平台、旅游订票、生活服务、视频会员、加油充电、快递缴费等多个应用场景。

线下场景,则需要运营机构与 2.5 层服务商机构共同推动应用场景的落地。佘云峰认为, 物联网、B2B 以及跨境支付可能是对于未来数字人民币可能意义重大的应用场景。

而智能合约具有透明可信、自动执行、强制履约的优点,与法定数字货币相结合后可应用于条件支付、约时支付等业务场景,有利于发挥货币职能。在数字人民币红包测试中,红包即采用了“智能合约”技术,通过参与方达成的协议来约束“红包”的使用时间、使用范围以及使用规则,比如不可转账、不可兑回、超时收回等等。因此 他认为,数字货币未来加载智能合约技术,具有较大的想象空间,其灵活性将适应于多种环境和关系,具备较好的场景适应能力,比如定向用途、定向人群、定向场景等。

数字人民币的行业影响

关于数字人民币的行业影响,他从三个方面进行了介绍。

首先对于商业银行而言,数字人民币一方面是机遇也是挑战。对于是运营机构的银行而言,数字人民币是其下沉到零售支付市场的机会,因此未来基于数字人民币的各项增值服务是取得竞争力的关键。对于非运营机构的银行而言,数字人民币的非实物特征将促进银行现有业务的降本增效,提高银行的运营效率。但同时,非运营机构的银行需要与运营机构深度合作来推动相关应用落地,目前已经在数字人民币的战略地位上相对落后,在吸纳用户和提供服务方面丧失了一定的主动权。

另一方面,数字人民币也可能增大银行活期存款搬家,扩大 M0 总数,产生挤兑风险。主要原因在于,一方面银行的活期存款利率太低,对于用户而言,过少的利息将无法足够吸引用户;另一方面数字人民币的生态建设趋于完善之后,相关的增值服务将会有所增加,而且数字人民币流动性更强,信用等级更高,无支付壁垒。

不过在他看来,这种可能性比较小,因为数字人民币不计息的特征,决定了大部分人还是会谨慎持有大量数字人民币。

其次对于支付机构而言,一方面支付机构的角色定位可能会转变,不同于传统的收单角色,数字人民币流通中支付机构主要负责帮助银行进行商户的拓展落地,以及软硬件的升级改造,类似于如今的“服务商”角色,率先参与的机构可能会在数字人民币的推广中占据先发优势。

同时他认为,通常所说的数字人民币零费率,客观来说是指用户和商户兑换和提现的费用,而真正市场化之后的其它服务零费率的可能性还是比较小的,毕竟推广也需要动力。

另一方面他认为,支付机构的“余额”或被“数字人民币”化。他表示,从货币属性来看,支付宝、微信账户属于 M1、M2 的范畴,数字人民币属于 M0,两者没有直接的替代关系。但是,从长远看,以第三方支付机构 App 为入口的数字人民币钱包在使用体验上与其“余额”功能非常类似,在功能上存在着一定的替代关系,而最重要的是数字人民币的兑换、提现无须任何手续费,这可能会影响用户的使用选择。

对于用户和社会而言,他总结了五点:

第一,数字人民币“零费率”“实时结算”等优点未来将会极大地提高商户和用户的使用积极性。

第二,数字人民币多种形态具有金融普适性,便于打破数字鸿沟。

第三,数字人民币的可控匿名在一定程度上还原了现金的特性,有利于个人数据和信息保护。

第四,数字人民币更加安全稳定,有助于防范洗钱、贪污、恐怖融资等违法犯罪活动。

第五,基于数字人民币的智能合约技术,数字人民币有助于政府有针对性地发放消费补贴提振经济。

最后,对于数字人民币未来的发展,他认为一方面数字人民币作为我国的法定货币,需要完善相关法律法规以及政策标准,研究出台专门的数字人民币管理办法和规则,从顶层确立数字人民币的地位。

另一方面,作为面向于 C 端用户的零售型法定货币,数字人民币需要市场化的商业模式,正式推出后最终需要接受用户和市场的检验。

扩展阅读:

-

三亚将发放 1000 万元数字人民币红包

-

再发 20000 个数字人民币红包!这次面向苏州市工会会员!

-

全国首笔处方药数字人民币线上支付落地

-

长沙市公安局使用数字人民币发放工资

-

乡村振兴范例 青岛地区莱西市数字人民币道德积分发放

-

网商银行正式被“点亮”,曾在“数字中国”公开发放资格

-

携程加入“子钱包”,数字人民币 App 再迎更新

-

1000 万!每个 55 元!苏州“五五购物节”数字人民币红包活动启动