报告:为什么说比特币已成为一种宏观资产

文 | Zach Pandl, Global FX联合主席

译 | Bite@火星财经

虽然比特币被许多投资机构接纳,但很多传统老派投资者仍然很难理解为什么数字资产具有价值。由于比特币价格增长速度快,大量的散户参与其中,许多人把加密货币拥簇现象视为典型的投机狂热或“泡沫”。随着时间推移,比特币是否会是一项优秀的投资标的,这种看法都过于狭隘。但从某种程度上说,比特币可以视作为一种“价值储存”媒介,一种服务于货币功能。随着机构参与度的增加,加密货币已经成为一种宏观资产。

价值储存的需要

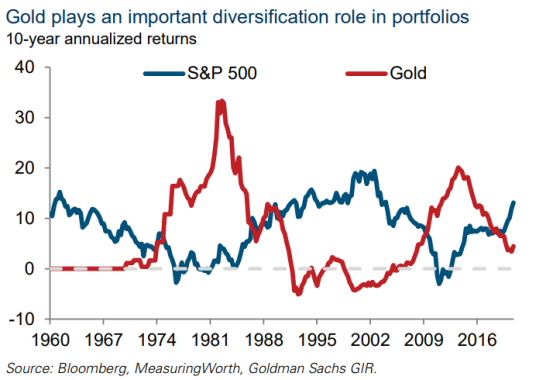

要理解比特币,最好从黄金开始。黄金在全球金融体系中具有独特的功能,它既是一种商品,也是一种类似货币的“价值储存”资产。然而,与传统的货币媒介不同,它不是由政府发行的,也不对任何商品或资产进行计价。实际上,当投资者对传统资产或一般法定货币的安全性不确定时(例如,由于通货膨胀或没收的风险),黄金可以作为世界上一种替代性货币工具。在外汇市场中,黄金类似于“反向货币”,当主权货币基本面改善时,黄金价格会有下降趋势;而主权货币基本面恶化时,黄金价格有上升趋势。随着时间推移,名义汇率的最重要驱动力是两个经济体之间的相对通货膨胀率。黄金有一个准固定的供应量,价值往往会随着市场通货膨胀率而上升。黄金的相关性和价值储存特性使在投资组合中发挥着多样化作用。

起初,黄金可能是由于其基本特性而被视为货币媒介。金和铜是唯一在自然状态下不呈灰色的金属,自古以来一直吸引着人类。黄金密度相对较高、可塑性和延展性较强,而且与其他金属不同,黄金不会变色、生锈或腐蚀。黄金这些特点都是支撑着在整历史中充当货币工具的角色。

今天黄金的使用与习惯有很大关系,但也与金属的物理特性有关。毕竟,美元也是一种价值储存手段,而且是由纸制成。货币和语言一样,是一种社会手段,它更接近于一种概念,而不是一种东西。货币是一种促进商业的社会设备,就像语言是一种促进我们生活的设备一样。对社会来说,拥有一种不是由主权政府发行的货币是有用的。

纵观历史,正如比特币玩家和货币历史学家喜欢指出的那样,不同的物品都曾作为货币使用,这是由地方和时间的要求决定的。比如包括早期美国殖民地以烟草为基础的货币标准,以及整个非洲经常使用的手机通话时间作为货币。今天,黄金的货币功能主要是作为一个历史文物,不是因为它是社会价值储存需求的最佳媒介。

当通货膨胀在20世纪中期加速,投资者寻求保护其资产实际价值的选择时,黄金当然是不二之选。当时,货币通过布雷顿森林体系的黄金兑换标准将美元与黄金挂钩,在大萧条之前,大多数货币以及美国国库券都直接由黄金支持。美国政府提供了一个以美元为单位的官方黄金价格,在1790年代到1970年代的近两个世纪里,这个价格只改变了两次。在20世纪60年代,在金汇兑标准下,黄金交易高于其官方标价是观察美元贬值的最明显方式。简而言之,在二战后的大部分时间里,黄金价格、货币稳定性和货币的实际价值之间存在着密切的联系,这使得它成为投资组合中明显的通货膨胀对冲。但50年前,当尼克松总统在1971年8月终止美元与黄金的可兑换性时,美元与黄金价格之间的官方联系被切断了。因此,资产持有者在没有黄金和货币之间紧密联系的世界中成长起来。因此,当对价值储存资产的需求出现时,他们会不会去找别的东西?

数字时代的黄金 这就是比特币的作用。任何替代媒介都必须具有安全性,去中心化,有固定或准固定的供应,并且可以转让,最好游离于传统支付系统之外。在现代全球化社会中,大量社会互动和商业活动发生在互联网上(特别是在年轻人中)。但最重要的是,它需要有被社会广泛采用的潜力。因此,比特币作为一个可信替代黄金的价值媒介是最佳候选者。

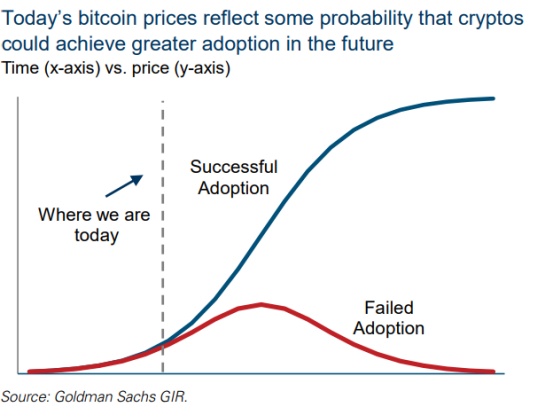

在平衡状态下,像比特币这样不稳定的价值存储将不会有很大的作用。但加密货币正处于起步阶段,最好把今天的价格看作是某种概率反映,即比特币或其它代币可能在未来获得更大规模的接纳,那时它的价格可能会非常高。因此,这些概率的微小变化会导致今天的价格高度波动。比特币投资者猜测,它最终会作为一种非主权货币获得近乎普遍接受,并在此过程中获得高回报,当然也具有高波动性。

另外,比特币成功的关键因素赢得了社会广泛采用。特斯拉是标准普尔500指数中的第六大企业,在其资产负债表上携带比特币;著名的对冲基金Brevan Howard已经开始投资于加密货币;Coinbase现在在纳斯达克上市。其它区块链网络,特别是以太坊,正在开发去中心化的银行平台,Facebook预计将在今年晚些时候推出其稳定币Diem,许多中央银行正在为自己的数字货币探索分布式账本技术。从长远来看,比特币作为一种价值储存手段是否会成功,仍然是一个悬而未决的问题。随着时间的推移,比特币对资源的消耗可能会成为阻力,但就目前而言,社会对加密货币的接纳和应用正向前发展。

比特币作为一种宏观资产

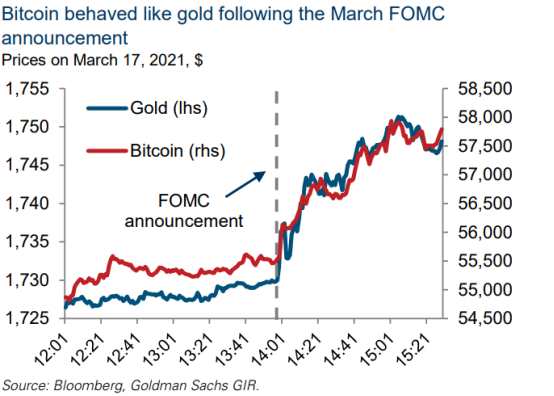

比特币已经足够成熟,其价格行为与其他宏观资产相似。例如,在3月17日的会议上,美联储表示,大多数政策制定者预计在2023年之后才会加息,比金融市场的预期要晚。宏观资产以传统的方式对“鸽派政策冲击”作出反应:较短期限的国债收益率下降,收益率曲线变陡,美元下跌,股票价格上涨。比特币上涨,就像黄金一样,但波动性大约是黄金的四倍。投资者应该以这种方式对待比特币。黄金是一种商品,具有货币功能,表现得像货币。

尽管比特币不是在地壳中发现的实物商品,而是一种通过密码学创造的数字商品,但比特币依然具有黄金所承担的属性。从市场角度来看,这两种资产的主要区别在于,比特币正在经历一个一次性的社会采用阶段,它可能成功,也可能失败。当社会采用率上升时,比特币应该提供比黄金更高的回报。当社会采用率下降时(例如,由于不利的监管变化),比特币将可能提供比黄金更差的回报。由于资产类别的投机性质和围绕估值的高度不确定性,投资者应该准备好价格在两个方向上超标的基本面。虽然随着时间的推移,比特币普遍升值,但已经出现了几波投机性的超额收益,随后又出现了大幅下跌。

撇开技术问题不谈,目前的宏观经济前景似乎对价值储存资产有利,无论是实物还是数字。美联储已经采取了一个更加雄心勃勃的劳动力市场目标,即广泛和包容性充分就业,并且似乎比过去更容忍高于目标的通货膨胀。经济学家预计,在未来的若干年里,整个发达市场经济体的实际现金收益率将保持为负值,股票市场的倍数正处于历史高位。许多发展中国家将在未来数年内与19世纪经济危机带来的财政遗留问题作斗争。在这种环境下,除非投资者能够找到其他的实际回报来源,否则对保护购买力的资产的需求应该保持高位。