Curve如何成为特定资产兑换中的无冕之王?

原文:《Curve-无冕之王》

作者:Continue Group

众所周知,AMM机制的DEX普遍存在三大痛点:高昂的交易手续费、高滑点以及无常损失风险。作为同样采用AMM机制的DEX,Curve通过建立相似价值资产池(如各类稳定币资产)来解决以上痛点,并建立了一系列独特的创新机制激励LP们提供流动性。自2020年初上线以来,Curve在Defi行业一直扮演着行业创新先锋、拓荒者的角色,是当前无可替代的行业龙头之一。

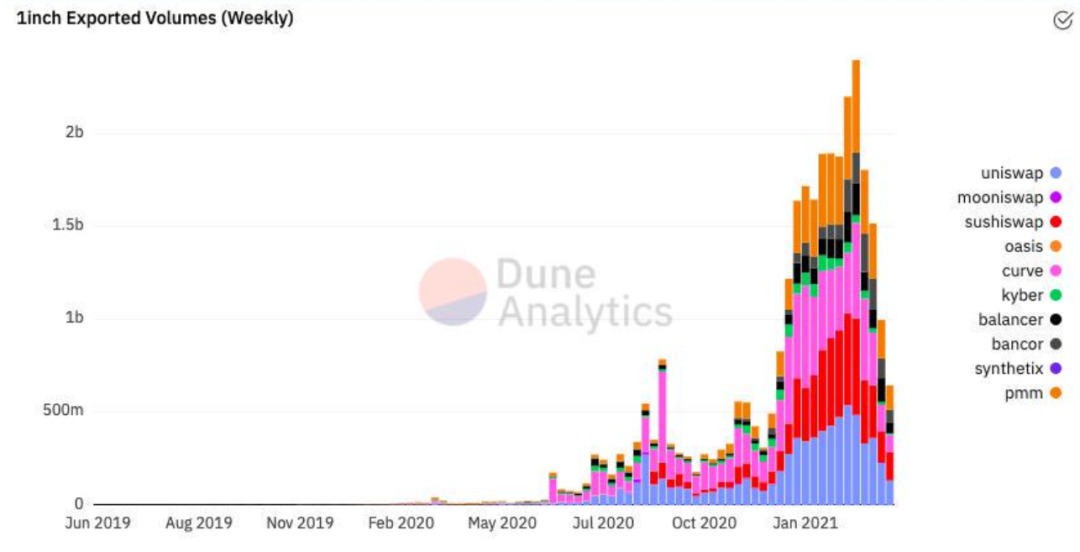

目前,Curve对应交易对的手续费、交易滑点和无常损失均远低于诸如Uniswap或Sushiswap等一众AMM DEX。在1inch的交易来源中,份额和Uni、Sushi相差不大,说明:

终端用户对于Curve提供服务的需求非常强,不弱于Uniswap; Curve交易路径具有非常强的竞争力,可供1inch优选。

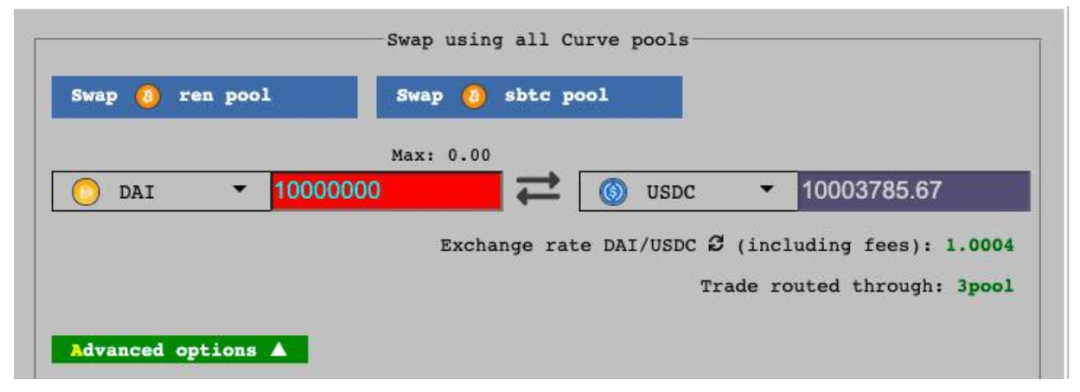

在大额稳定币交易上垄断地位,手续费极低(0.038%),对于大额稳定币用户而言,毫无疑问会选择Curve。

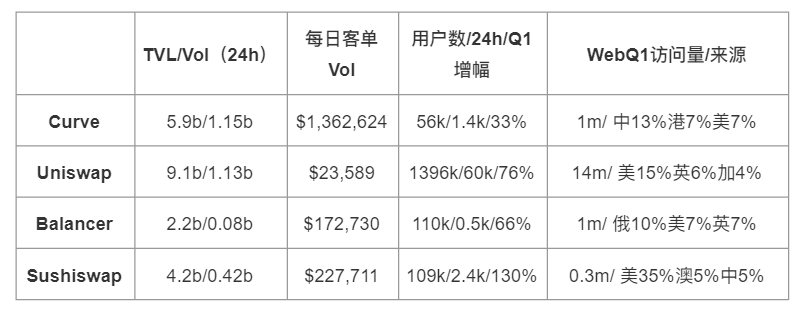

鉴于Curve稳定币兑换业务的数据水分最低,其5.9Billion的TVL几乎可以和Uniswap相提并论,近期日交易量迅速增长至11.5亿美金的日交易量更是追上了Uniswap处于同一水准,而其单用户每日交易量达到惊人的130万美元, 是Sushiswap和Balancer的6倍多、Uniswap的60倍多,说明了其业务围绕高净值客户展开,在专业领域的无限改进空间,已为Curve形成了难以替代的价值。

在一个成熟化的金融市场,两个核心诉求是提升资本利用效率和无套利原理,而Curve的曲线设计,决定了Curve不是靠套利驱动的(Sushiswap和Uniswap上80%的交易量都是套利驱动的),同时,Curve是首家提高资本效率的AMM,现在已经成为稳定币交易的利基市场。

如果说AMM领域的创新才刚刚开始并且正在朝着提升资本效率突飞猛进,那Curve无疑是在这条路上走得最远,想得最深的选手。

一、AMM曲线创新

完整的AMM机制有三大组成部分:流动性提供者(LP)、流动性矿池(由各种交易对组成)和用于确定交易对价格的数学公式(曲线)。由此可见,对于AMM机制而言,最本质的创新是对定价曲线的思考和不断迭代。

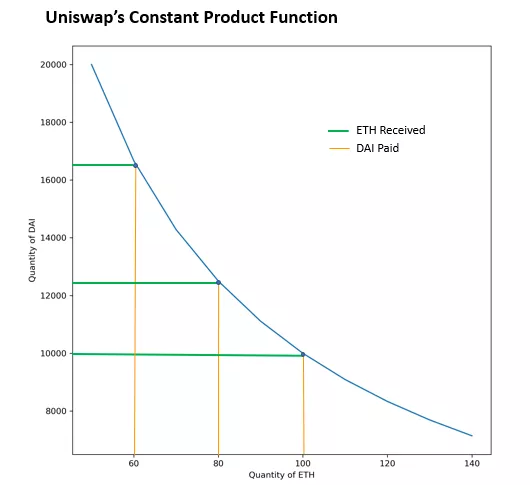

1. 恒定乘积函数

恒定乘积函数“X*Y=K”,其流动性沿着价格曲线均匀分布,如下图所示:

恒定乘积函数的好处是,它能确保任何一种资产在任何价格都有流动性,这也是Uniswap的繁荣基础——长尾资产繁荣。

但其坏处是,资本利用效率被无限的价格区间“摊薄”而“降低”:

对用户而言,交易额越大,跨越的价格区间越大,价格越是偏离,滑点越高——导致损失越大,损失本质来源于X*Y=K曲线的特性,价格越偏离,套利空间越大,其有促进均值回归的作用。

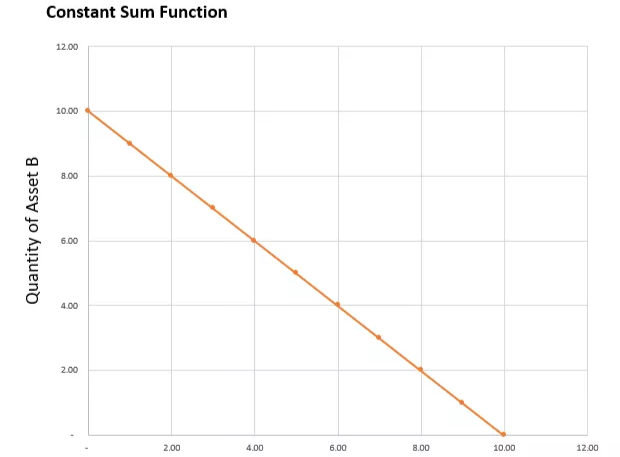

若采用如下图所示的恒定总和函数“X+Y=K”,则简单地实现了低滑点,但同时很容易被抽干流动性,无法起到做市商的作用。

对流动性提供者(LP)而言,无常损失来自于单边波动——使无常损失成为永恒,而围绕均值回归的波动,越猛烈,收取的交易费越高。

因此,在没有项目代币激励的情况下,做LP其实是在赌短期内:

两种资产价值比不会发生太大变化,避免遭受无常损失交易活跃,池子收取大量交易费。

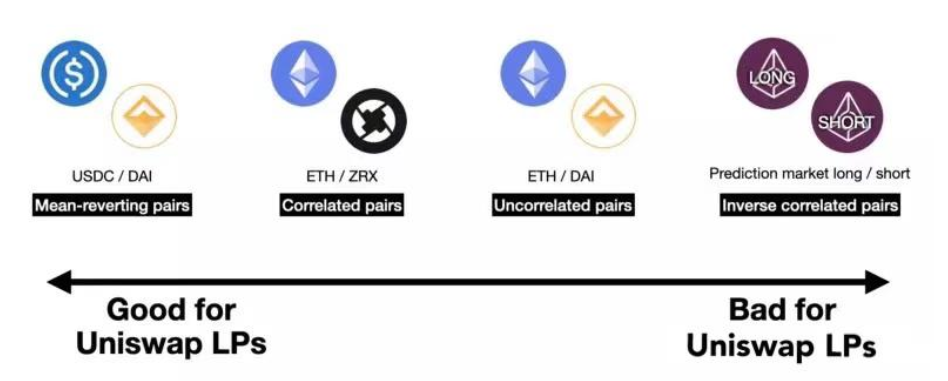

所以对于像Uniswap这样的产品来讲,赚钱友好度的交易对应该如下

2. AMM商业模型

由此,我们思考,一个Dex在常规下能否有正向的赚钱商业模式?

AMM有几种用户:

不知情用户:他们只是简单寻找流动性,随机交易,日常买卖等,LP能在均值回归的情况下,避免无常损失,从此类用户身上获得大量交易手续费;知情用户:此类用户能在忍受价值偏离的情况下交易,大概率知道些什么,会让LP蒙受损失;套利用户:本质上是LP的知情用户,虽然帮LP回归池子价格,但同时分食了本该属于LP的费用。

但是,问题在于恒定乘积函数“X*Y=K”并不能分清用户种类。

虽然在市场火热的情况下LP不在乎损失,有平台币补贴,有币价补贴,一切不成问题。

虽然Uniswap占据了非常多的优势,并还会持续:

新型代币分发渠道;垄断行业零售流量和用户心智;极简的用户操作和接受成本;........

但是,一旦有定价更优、收费更低、更符合专业场景的AMM出现,则一定会:

首先吸引比较在乎滑点、收费等的专业用户、不知情用户,形成健康的商业模型;LP的迁移形成趋势,导致深度越来越好、滑点越来越低;在专业场景下形成真正的护城河。

3. Curve的特定资产函数

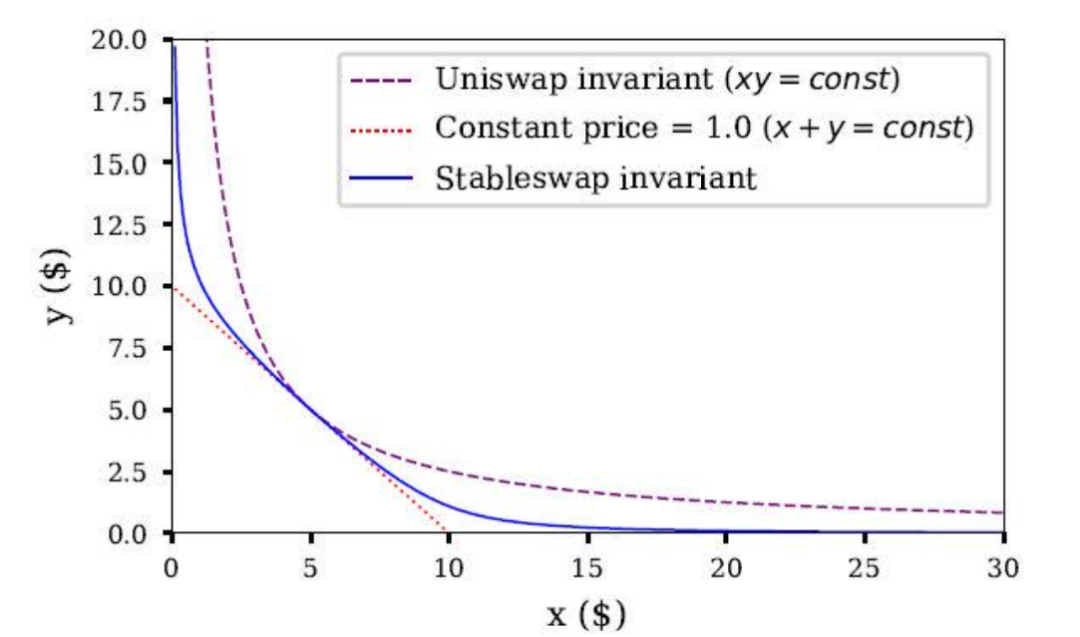

Curve走出了自己的路。相似价值资产之间的兑换场景,优化出了无法拒绝的低滑点,低手续费,低无常损失风险。Curve Finance采用结合了恒定总和和恒定乘积函数创造的混合AMM:在曲线的平衡点附近创建一条相对平坦的曲线,类似于恒定总和函数,以保持价格相对稳定,同时使两端更加倾斜,类似于恒定乘积函数,因此在曲线的每个点都有流动性,如下图蓝色曲线所示:

(n代表资产数量(在本例中n=2),A是一个 '放大系数 '参数,它决定了函数与常积函数的相似程度。A的值越低,Curve的函数就越接近Uniswap的函数。)

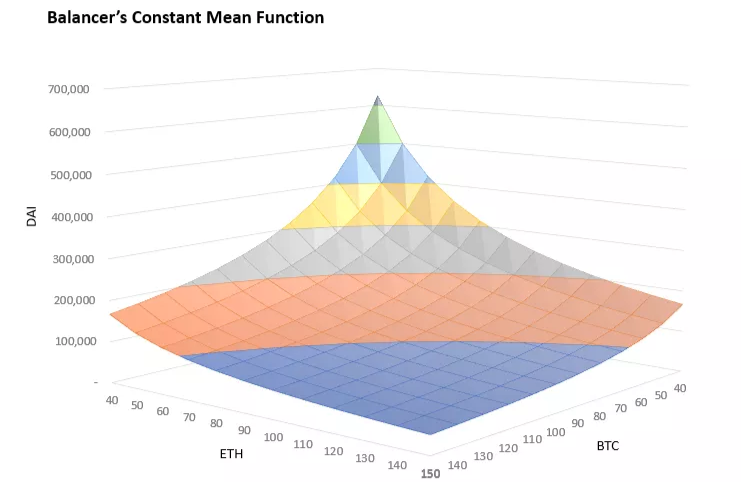

而Balancer则实现了多种资产同池兑换,每两个资产之间兑换都达到Uniswap的效果:

恒定平均AMM

不赘述,简单讲,保持k不变,乘式中每项都代表一种pool中资产,一项的参数改变,可引起另一项的参数改变,每两种资产之间的曲线与Uniswap曲线十分类似:

4. Uniswap V3的资本效率进化

反观Uniswap的DAI/USDC池,池中绝大部分交易集中在0.99-1.01美元之间,但此区间仅使用了LP资金的0.5%,剩余99.5%的资金从未被使用。

此缺点将在Uniswap V3中得到解决。在Uniswap V3中,LP在提供流动性时,允许LP选择自定义的价格范围,如将V2中价值2500万美金的DAI/USDC池集中放在V3的0.99-1.01价格区间,将在此价格区间中提供等同于V2中50亿美金的相同深度,最大资本效率将达到4000倍,使V3成为一个适应不同资产的极灵活的协议,同时交易手续费也可选择降低至0.05%(而Curve低达0.04%)。

二、团队

Curve创始人Michael Egorov ,团队6人,皆远程办公。2020年1月,项目初期,从Curve上线的第一个月到锁仓量达到1000万的时间段,只有Michael一个人。2月开始,和iearn进行了密切合作。值得关注的是,AC可以看作是早期Curve核心人物之一,频繁参与产品规划和外部沟通。

关于Michael Egorov

学术生涯:

Michael研究的领域颇为广泛,计算机、物理学、哲学、数学均有涉及:

2003-2008年:莫斯科物理技术学院,应用数学和物理专业。被称为“俄罗斯的MIT”,2003年获得过国际奥林匹克物理竞赛铜牌奖。

2008-2011年:澳洲斯威本科技大学,获得物理和哲学双博士学位。

2011-2014年:莫纳什大学,博士后,研究超冷原子。期间,还任职领英项目工程师。

Michael一直保持对物理学的热爱,曾在接受采访时提到,在Curve中,代币的不变量有时就像量子力学中的哈密顿函数。

区块链行业生涯:

2013年:首次买入BTC并开始关注加密货币。

2016—2019年: Michael 参与NuCypher,任CTO,从事分布式密钥管理系统的开发。

2018年,Michael 成为一些DeFi协议的活跃用户,如MakerDao;2019年在使用DEX时,他并没有觉得Uniswap有多么优秀。Michael 看到了稳定币的机会,想到了开发一个新的稳定币DEX的方案,并在当年11月份发布了白皮书。当时根据他测算,理论上与一般的DEX相比,交易成本大约能降低到1/100。在相同量下,Curve能够提供比Uniswap和Balancer高出100-1000倍的市场深度。2020年1月,Michael 在瑞士正式启动了Curve Finance。

三、产品创新

正如前文分析,Curve的交易手续费、滑点以及无常损失风险远低于目前主流的Dex,由此产生的问题是分给LP的手续费也远远低于其他Dex,那么Curve如何依靠其独特的激励机制吸引LP们源源不断地注入流动性呢?我们认为,Curve是强大的Defi生态的集大成者,背靠着整个Defi生态向用户输出价值。通过Defi组合,用户可以在Curve赚取传统LP收益的同时在任何一个对应的Defi平台赚取收益。Curve 的创新主要体现在:

1. DeFi组合——提供比其它DeFi协议更多的收益方式:

通过流动性资金在其它协议赚取收益,如早期的iearn。除了CRV治理代币奖励,还有在其它协议资产池中,奖励其它协议治理代币。Curve早在刚上线没多久,2020年2-3月就实现了:

基础组合:用户将 DAI 转换为 Compound 的 cDAI,先获得了 Compound 的收益;再将 cDAI 投入 Curve,即获得了 Curve 的交易手续费收益。

高级组合:收益进一步提升,用户将 DAI 转换为 iearn 的 yDAI,再投入 Curve。YFI的收益策略等同于基于Curve,可以说Curve为DeFi挖矿这座金字塔提供了底层的利润来源。

这些举措给早期DeFi积木提供了非常创新和启发性的样板,Curve很可能在设计阶段就和iearn(AC)合作了,团队能抓住DeFi的核心,即提升资本效率,如黑洞般吸引资金,不仅技术层面上的对AMM曲线改进,更创造更多收益方式赢取用户。

2. 跨资产兑换:

1月18日,Curve 宣布推出跨资产兑换交易服务,与合成资产协议Synthetix合作

简单来说:跨资产兑换过程包括两笔交易。以DAI兑换wBTC为例,首先DAI会兑换为sUSD,再兑换为sBTC;其次,sBTC会兑换为wBTC。

具体来说:第一笔交易是将DAI兑换成sBTC。用户确认交易后,会收到代表交易的唯一NFT(ERC-721),然后交易将立即进入6分钟的结算期,在此期间,不要关闭浏览器。在Synthetix结算期之后,用户可以通过点击“完成交易”按钮来完成第二笔交易,即把sBTC兑换成wBTC。在确认这笔交易后,用户就能收到wBTC了。

整个过程中,Synthetix起到桥梁的作用(借助Synthetix的抵押合成资产模型,sUSD和sBTC兑换是无滑点的),Synthetix的合成资产在Curve上已经有sBTC和sUSD两个池,且这两个池的流动性都不低。sUSD池的流动性超过8300万美元,而sBTC池的流动性超过2.5亿美元。最后sBTC和wBTC的兑换,则利用了Curve的 CFMM,可以做到极低的滑点。

缺点:此方案虽然交易滑点几乎为零,但资产价格在6分钟结算期内可能剧烈变动造成损失。

在Curve和Synthetix的整合中,我们看到了Curve强大的创新能力,通过利用defi的组合性做跨资产兑换,教育了市场其“提升资本效率”的AMM真正的价值,和破除了Curve仅能做稳定币兑换的刻板印象,也是1月分crv价值回归的主要推动力。

3. 开放性:

Equilibrium和Ellipsis将在substrate和BSC上构建新Curve版本,而Curve官方也持开放合作态度,提供受版权保护的代码,这也反哺了Curve,如veCRV持有者会得到25%的Ellipsis激励,而如今Ellipsis的锁仓量已高达22亿美金。

四、代币

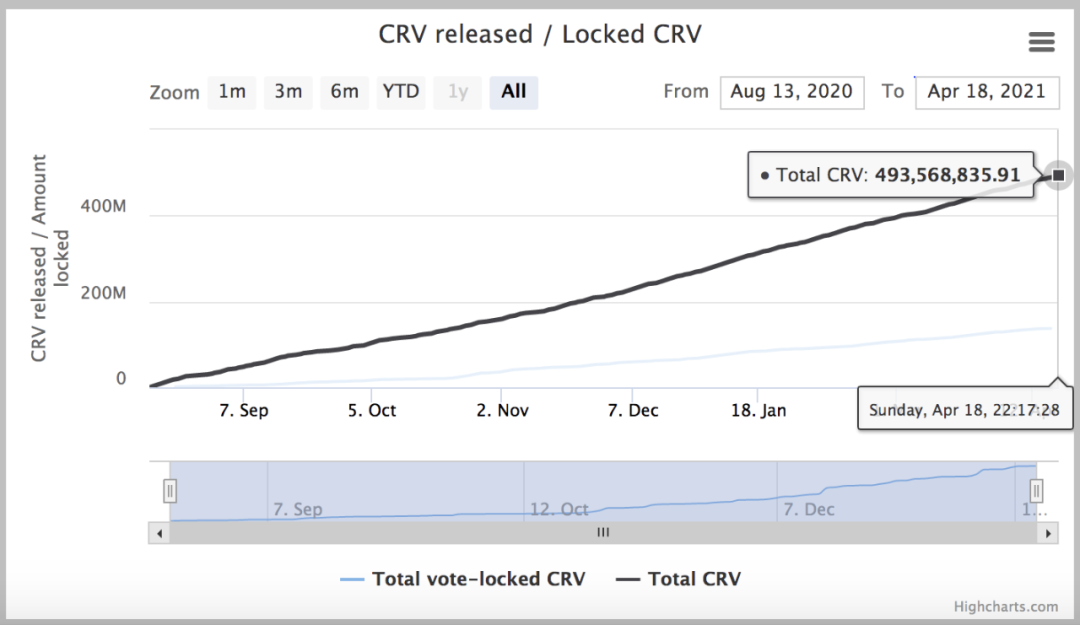

1. CRV的链上数据:

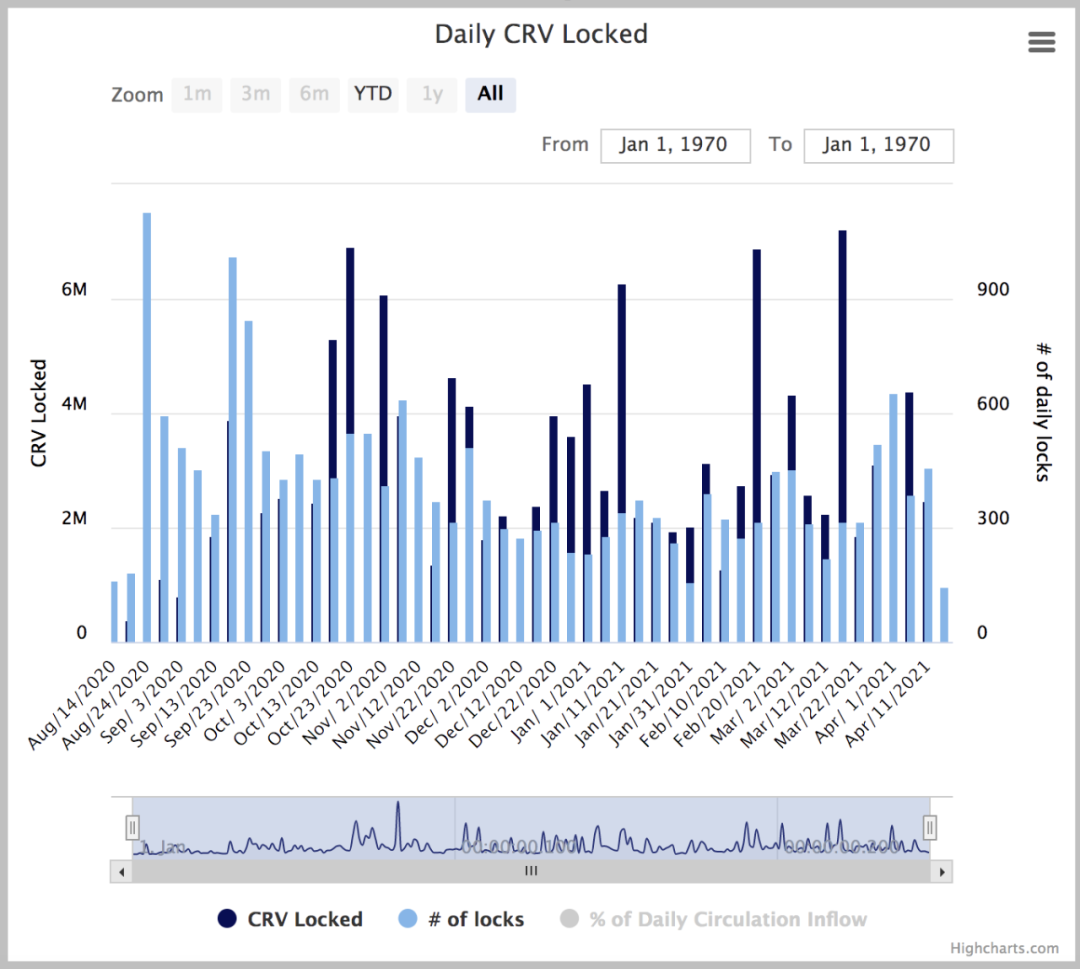

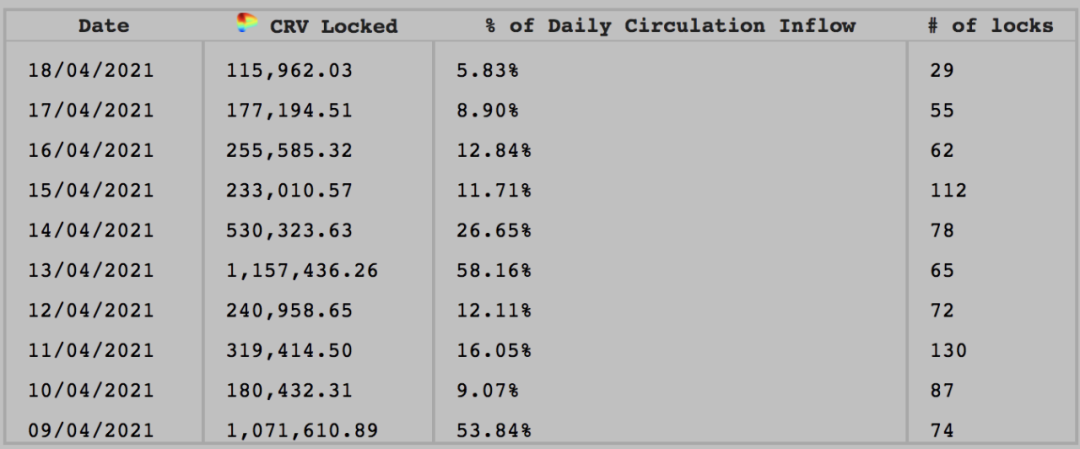

总供应量:30.3亿枚

当前流通量:3.44亿枚

当前总锁定量:1.38亿枚(平均锁仓时间:3.67年)

持币用户数:2.6万

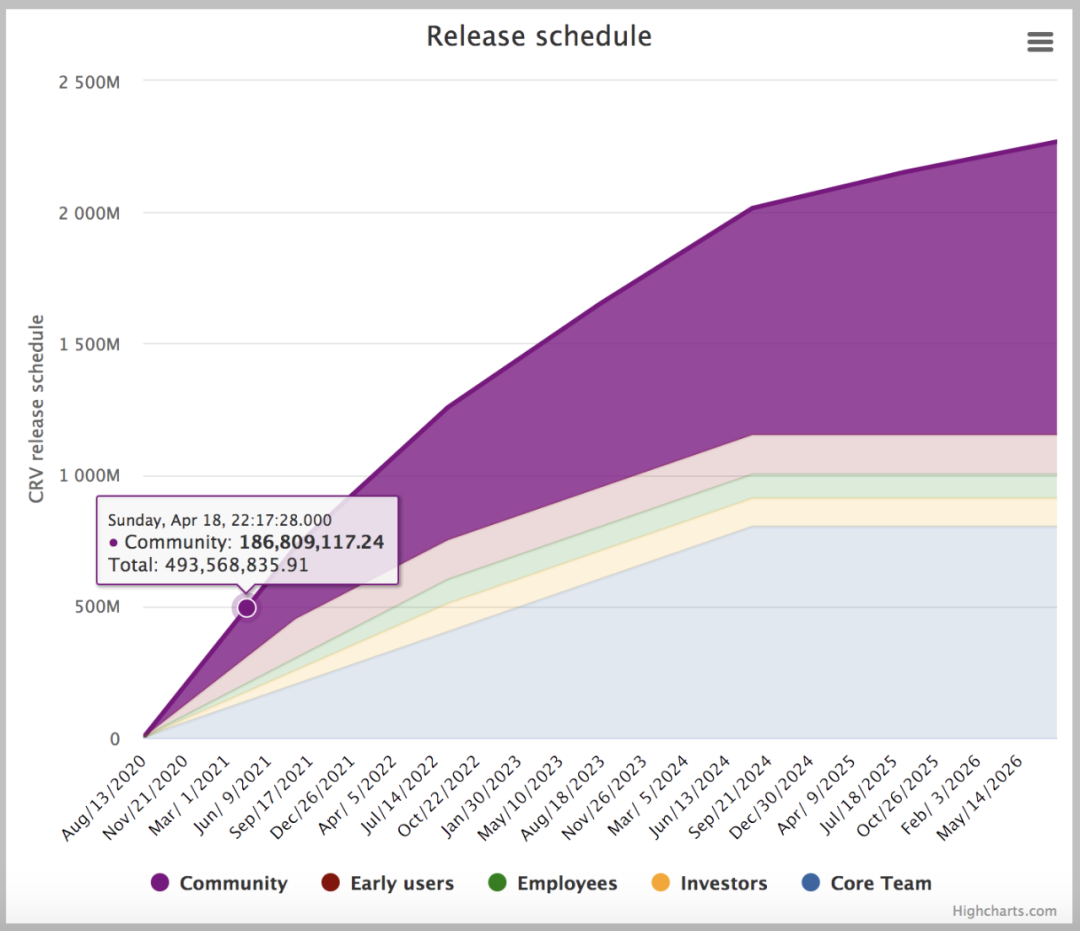

分配比例:

流动性提供者62%5%早期LP提供者,1年线性每天释放200万枚抛压团队3%2年内解锁股东30%2-4年线性解锁社区储备5%

供应曲线:

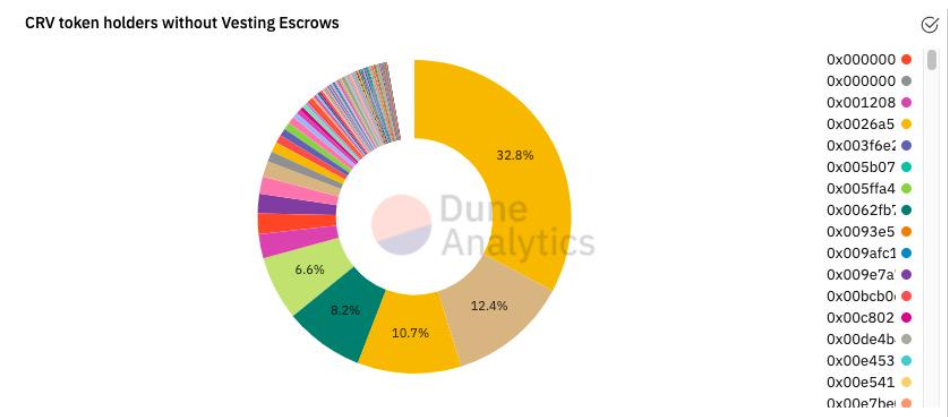

代币地址集中度:

(去除未分配代币)地址的分布是比较公平的:

2. 代币锁仓与社区治理:

自2020年8月开始,Curve通过启动DAO从而开启了去中心化治理之路。同其他DAO一样,CRV作为Curve DAO的治理代币,赋予了代币持有者社区治理的投票权和治理权。CRV既可以从二级市场直接购买也可以通过流动性挖矿获得,即在Curve提供流动性不仅可以获得交易手续费收益,同时也可以获得奖励的CRV代币。LP们在获得CRV奖励的同时也拥有了Curve协议的DAO治理权。

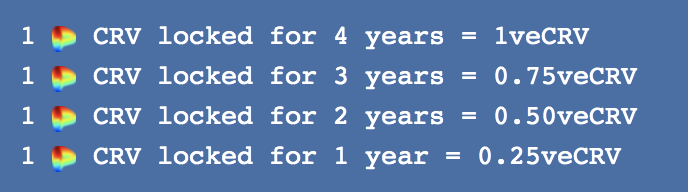

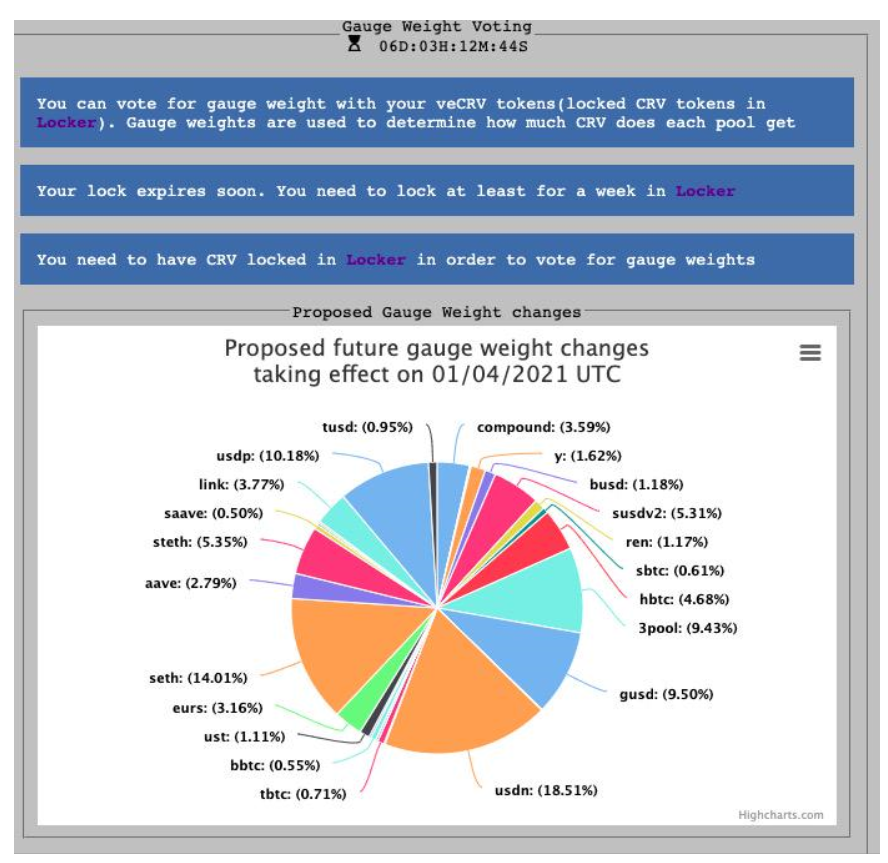

锁仓规则

锁定CRV可以根据时间加权获得投票代币veCRV,锁定时间越长,投票权重越大。

目前,锁四年才能获得1:1的veCrv,获得投票权以及所有池子一半交易费(0.04%÷2=0.02%,按照锁仓比例)。

目前社区锁仓了48.81%流通中的CRV,平均锁仓时间为3.67年(平均锁仓年限持续上涨)。偶尔有些天数锁仓量会超过200万的释放量,市场上的抛压很小。

强大的社区治理:

Curve DAO:Curve DAO是少见的高活跃度DAO。从开启DAO投票以来,已经close53个提案。

繁荣的节点生态:各大项目都为了保证自己的稳定币或者合成资产在Curve池中,都不断购进CRV锁仓,并在proposal中提出上币申请。DeFi世界的头部玩家都争相锁仓进入Curve生态,从生态角度上说来说,是比技术更深的护城河。

五、总结

当Curve因为稳定币兑换体验过于丝滑,而仅被认知为稳定币交易所时,它和Synthetix拿出了跨资产兑换,持续吃掉Synthetix中最大单,再一次给大家展示了DeFi可组合性应该怎样创新;当舆论拿Uni V3 质疑Curve时,我们判断Curve极难丢掉其在特定资产兑换上的优势,并且相信Curve在专业领域的创新将带来持续的竞争力,甚至在未来吃到更多AMM的创新红利。

最优的Defi生态是什么样的?也许最终的答案不只有一个。作为Defi的深度参与者,我们认为,Dex之间的激烈竞争是行业发展强大驱动力,并且更希望看到行业百花齐放的繁荣态势。目前,Curve凭借其低交易费用、低滑点和低无常风险等绝对优势牢牢占据了特定资产交易市场并不断掘进深度,而Uniswap、Sushi等其他AMM机制的DEX为其他多样化的加密资产提供了流动性交易平台,持续拓宽业务边界。仅在特定资产交易这部分市场,Curve牢牢抓住高净值用户,就有巨大的想象空间。从Defi组合、跨资产交易到近期与Equilibrium合作打入波卡生态,Curve作为一个不断为我们带来惊喜的技术驱动型团队,我们从不担心团队的创造力。当然,Curve开发团队也在不断探索特定资产以外的其他资产交易,若真能实现,那Curve将成为行业有史以来最强大的Dex之一。

比特币突破11万美元再创新高:价值投资现在入场晚不晚?

作者:Daii编译:白话区块链昨天,比特币价格突破11万美元大关,点燃了市场的热情,社交媒体上充斥着“牛市回来了”的欢呼。然而,对于那些在7.6万美元时犹豫不决、错过入场机会的投资者来说,这一刻更...

慢雾:Cetus被盗2.3亿美元,解析攻击手法及资金转移情况

作者:Victory & Lisa背景5 月 22 日,据社区消息,SUI 生态上的流动性提供商 Cetus 疑似遭攻击,流动性池深度大幅下降,Cetus 上多个代币交易对出现下跌,预计损失金额超...

合约巨鲸James Wynn:从贫民窟到加密大玩家,12亿美元的疯狂赌局

作者:Frank,PANews近期,曾经的PEPE大佬摇身变为合约巨鲸,频频在Hyperliquid开出数亿美元仓位的合约引发了市场的围观。作为为数不多在Hyperliquid上公开身份并活跃在社区...