原文:https://nevergonnamakeit.medium.com/float-bank-a-fair-launch-fairytale-and-the-true-birth-of-a-next-gen-fed-c3ba920338d9

作者:NGMI Capital

Float genesis终于来了,是时候发布我们的Float-Bank研究报告了。

简介

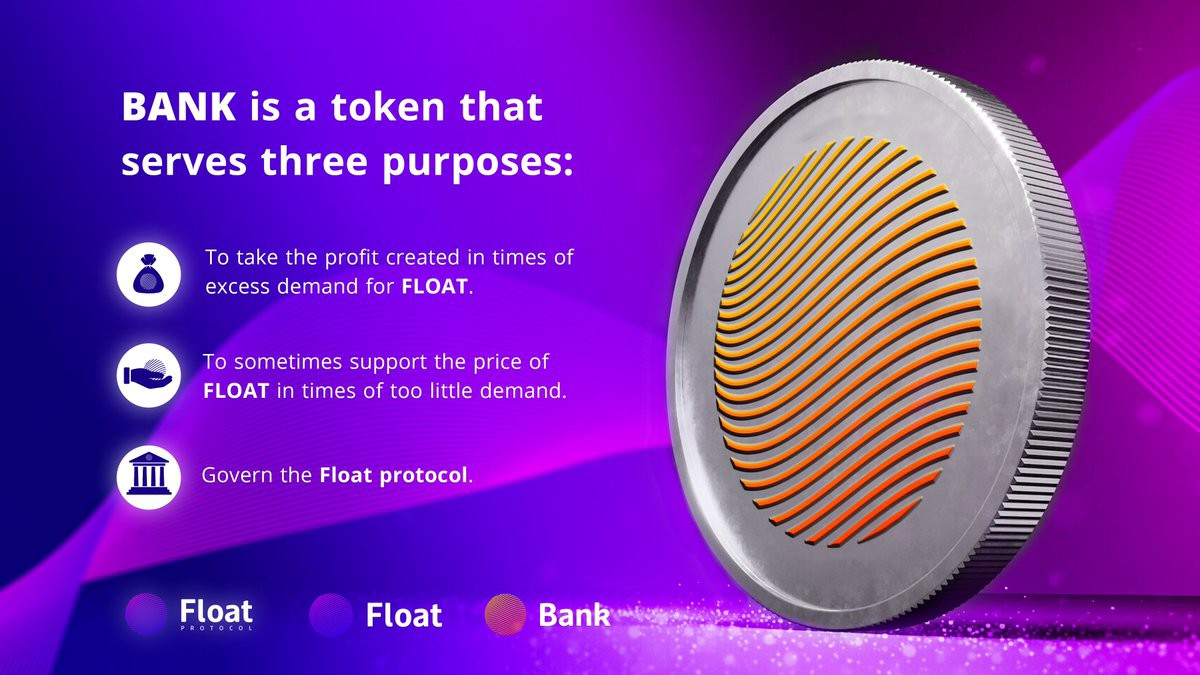

Float是新一代的算法稳定币,不与1美元挂钩。相反,它的增长与 以太坊 的增长相关,并且比以太坊的波动性小得多。在2020年的模拟中,Float挂钩价格增长50%以上,而以太坊增长500%以上。Bank是系统的股份代币,代表系统的投票权,从扩张中受益,并吸收收缩的卖出压力。Float这个稳定币,现在正处于创世阶段。

展会启动

该系统的推出始于1月下旬Bank的公平分配,当时除了 Frax 之外,几乎所有其他的稳定币都失去了挂钩。第一阶段的白名单是给任何在Snapshot投票一次或更多,或参与一些主要协议治理的人。实施了每人3万美元的限制,以防止鲸鱼支配发行池。总共有4万个地址有资格参加第一阶段的发行,有超过3000人参加。

该团队甚至不惜将快照分叉,只为在一次投票中进行多项选择:选择哪些代币可用于在第二阶段推出的Bank中进行开采。该提案的投票率达到了惊人的58%。令许多人惊讶的是, YAM 击败了UNI和 Badger ,加入了YFI、SUSHI、ETH和WBTC,成为有资格进行第二阶段挖矿的另外五种代币。YAM是与YFI和SUSHI一起的OG公平推出的algostable项目,但从目前的市值来看,与名单上的其他项目相比相形见绌。Yam的胜利进一步证明了公平发行的精神和Float-Bank种子社区的质量。

由于人们喜欢这种民主和公平的启动新项目的方式,话语迅速传播。然而,很多人了解到Bank,但没有资格参加第一阶段。在第二阶段启动前的最后几个小时,每个人都有资格参加,Bank的价格在不到几个小时内从800美元飙升到1600美元。聊天群和价格图表同时出现,非常壮观。第二天,当第二阶段启动时,峰值TVL为15亿美元。

团队和社区

该团队有自己的风格。四个核心团队成员在 “披头士 “中各自扮演一个角色。英国口音从社区电话中相当明显。从文章到社区电话和记录,再到回答社区中的问题,团队有一个非常清晰的沟通渠道,而且一般来说反应非常迅速。他们有一个雄心勃勃的愿景,要做一个全球性的货币,但在奠定基础方面却非常踏实。他们充分认识到竞争,因为他们甚至发布了一篇文章,将Float与Fei和Rai进行比较,并迅速从Fei的错误中学习,以改善创世过程。该团队刚刚发布了他们的互动文字报告,很好地说明了在不同的假设下系统可能发生的情况,这在任何项目中都是一流的努力。

团队也很谨慎,坚持要在Float创世之前完成审计。又过了6周,终于到了激动人心的时刻。

可以观察到一些有趣的事情。Float-Bank的核心社区微信群约有330人,是自称的野生FED的股东。但6周的时间太长了,价格跌到了之前高峰期的1/4,在创世细节发布之前,成员数降到了299人。迪斯科小组也是如此,有一段时间每天的信息量不足1条,因为人们似乎忘记了这个项目。

推特粉丝数为~7400,低于OHM的~8700,Reflexer的1万和FEI的2万,比上一代algo-stables多,ESD/DSD为3400, Basis Cash 为6300。

机制

Litepaper和gitbook在解释系统方面做得非常好,所以我们在这里只尝试做一些简单的解释,并补充一些评论

Float Bank是一个双代币系统,其中Float作为稳定币(不与1美元挂钩),Bank作为股份代币,代表治理权,从扩张中受益,并吸收收缩的卖出压力。该协议通过公平分配Bank来得出Bank的市场价值,然后利用公平分配的Bank来铸造最初的Float,然后进一步利用Bank分配时间表的剩余部分来为铸造提供收益率耕作奖励。

Float的目标价格并不与1美元挂钩,而是与ETH的增长相关,并明显受到抑制,ETH每天100%的价格变化只会导致目标价格变化0.2%。在过去的半年里,700%的ETH增长只导致目标Float价格上涨了约40%。

一般来说,1个$Float(起始挂钩为1.618美元,黄金比例)由大致相同数量的ETH支持。储备的ETH(称为篮子)与流通的Float市值的比例称为篮子系数,系统的设计是使用荷兰式拍卖使篮子系数回到1(可以改变为更低的数字

有4种情况。

扩张。浮动超过钉子,篮子系数>=1

协议发行更多的Float来拍卖,希望能让Float回到挂钩,价格将以ETH+BANK的形式支付,挂钩内的部分将以ETH支付,超过挂钩的部分将以BANK支付。然后BANK将被烧毁。篮子系数将下降,但保持>=1

这可能是未来一个月的情况,因为已经实施了10%的供应增长限制。Float价格可能会在一段时间内保持在挂钩之上,因为最初的Float供应非常有限,而且早期Float矿工的Bank奖励相对较高。请看下面我们自己的模型,用于创世后的分析。

扩张。漂浮在钉子上,篮子系数<1

该协议发行更多的Float,但只卖给ETH,希望能让篮子系数更快地回到1。如果Float需求量大,但ETH价格下跌,就会出现这种情况。

收缩。在挂钩下的浮动,篮子系数>=1

该协议将使用篮子里的ETH在市场上购买Float,使Float回到挂钩状态。

收缩。浮动在挂钩之下,篮子系数<1

该协议将使用篮子里的ETH,以及铸造一些新的Bank来购买市场上的浮动汇率,以使浮动汇率回到挂钩状态。这是唯一对Bank持有者有稀释作用的情况。

机制中的其他几个关键亮点

- 荷兰式拍卖是由 Maker 和Gnosis证明的达成公平价格的机制。它可以立即结算,并与Dex和Flashloan兼容,以获得最佳的资本效率。

- 扩张周期可能会燃烧大量的Bank,这支持了Bank价格,而不是纯粹的治理权,就像Maker一样。

总的来说,我们认为Float协议的机制是非常周到的,涵盖了大多数情况,并可能实现至少Frax级别的稳定性。考虑到它的部分抵押资产是不稳定的,这个机制就更加周全了。将系统的增长与ETH的增长(可以是其他非稳定资产)挂钩,也可能是一个比与集中式稳定资产挂钩更好的主意。你可以玩一玩论文中的模拟,看看自己的情况。

起源

从5月9日到5月15日,每在Bank池中押注一个Bank币,就会有100个浮动币以每个1.618美元的价格被铸造。为了鼓励长线投资,如果投资人决定退出,所投资的代币将被锁定8天,不会得到任何奖励。

按照目前的价格,这意味着700美元的BANK赌注允许持有人铸造价值161.8美元的Float。然而,价格走势会是这样的吗?很可能不是。

虽然纸上模拟对较长期的系统性能进行了很好的模拟,但它没有涉及到起源和随后的初始拍卖如何进行的问题。这就是为什么我们设计并发布了以下模型,供任何感兴趣的人摆弄。我们在这里列出了主要的参数、假设和相应的结果,供大家观看。

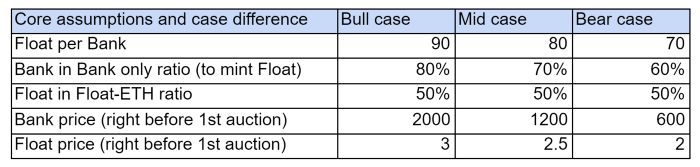

核心假设和案例差异

公牛案

我们将牛市的情况设定为2000美元的Bank,3美元的Float,以及80%的Bank只押注于铸造Float。我们认为2000美元是可能的,因为上次它涨到1600美元都是由于炒作,这次产品是真实的,ETH已经上涨了80%。由于供应量非常有限,而且Float和Float-eth池的潜在高APR,Float的价格远远高于其挂钩价格1.618美元的3美元。我们也认为80%的Bank唯一盯盘比例是合理的,因为45%的Bank在创世不到2天的时间里就被盯盘了,而且80%的Bank供应被锁定后,抽走Bank的价格会更容易。

我们认为,市场还没有对每次拍卖后Bank可能烧钱的影响进行定价。一旦前几次拍卖的结果公布,价格可能会迅速反应。然而这只是一些大胆的猜测,无法进行模拟,所以我们必须在第一次拍卖前就把价格定下来,看看假设这些价格能够持续下去会发生什么。

拍卖会

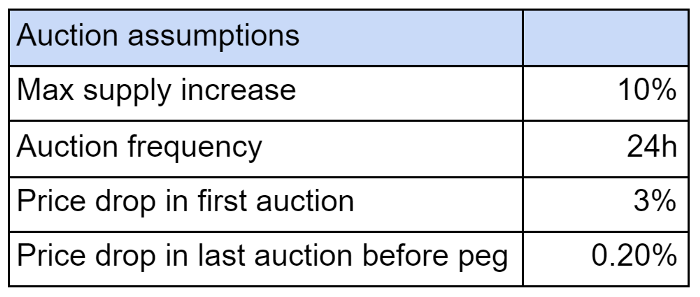

经过与团队的一些对话,我们达成了共识,为了不使市场过于动荡,最大供应量的增加将被限制在现有供应量的10%。拍卖频率将从每24小时一次拍卖开始,但可以加快到30分钟一次拍卖。频率升级将在4周内跨出。

拍卖的假设

每次拍卖将拍卖10%的现有浮动资产供应,但有一个动态折扣,折扣开始时为3%,并将线性减少到0.2%,因为浮动资产价格开始时非常高,为3美元,但逐渐接近挂钩。Float价格将类似于,3,2.9,2.81……1.623,1.62,1.618。Float-ETH的赌注比例也会随着Float接近挂钩而从50-80%线性上升。

我们相信Float价格将以这种方式行事,因为最初的Float供应非常有限,Float-eth对的奖励将相当丰厚,可以覆盖价格下跌,这将吸引一些买盘,即使在这个高价位。另一方面,我们假设Bank的市值保持不变,而Bank在每次拍卖后被烧毁,但为了简单起见,忽略了创世后开采的Bank。我们希望得出一个Bank的价格和一系列最能描述烧毁后整个系统的统计资料

尽管如此,我们无法预测市场的波动,所以这希望是我们最好的尝试。

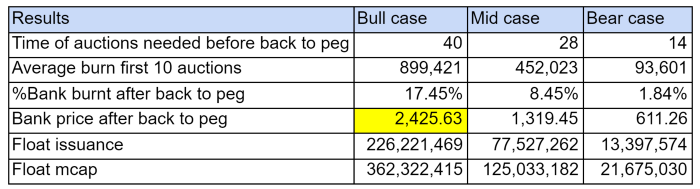

不同情况下的模型结果

其结果是相当惊人的。经过40次这样的拍卖,Float价格将从3降到1.6,Float市值将增长到3.62亿,Float发行量约为2.26亿。更有趣的是,在这40次拍卖中,有30次将烧掉价值超过75万美元的Bank。总共有价值3200万的Bank,或17.5%的流通Bank供应被烧毁,使Bank价格从2000美元升至2425美元。

中间案例假设Bank价格为1200美元,Float为2.5美元起。模型结果给出了1.01亿的Bank市值,8.5%的Bank烧毁,1319美元的Bank价格和1.25亿的浮动市值。

没有必要为准确的预测而追究模型结果的责任,所以简单的说,我们可能会看到2500美元的Bank,2亿的Bank市值,20%的流通Bank烧钱,3亿多的Float市值。与7亿Tribe市值和10亿Fei市值相比,即使是牛市情况下的Float-Bank仍然感觉很抢手。

请看这个链接,玩玩这个电子表格。

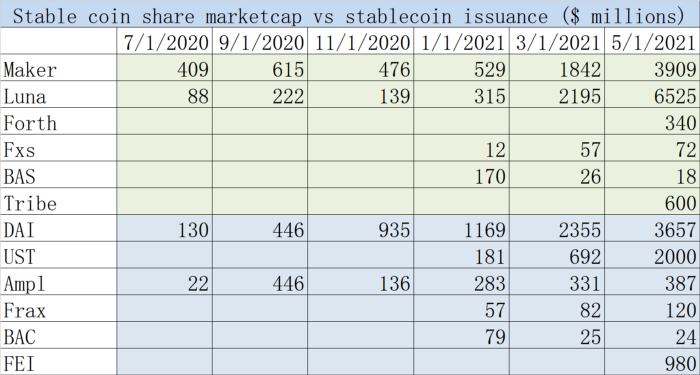

与其他去中心化的稳定币项目的估值比较

稳定币股票市值与发行量对比

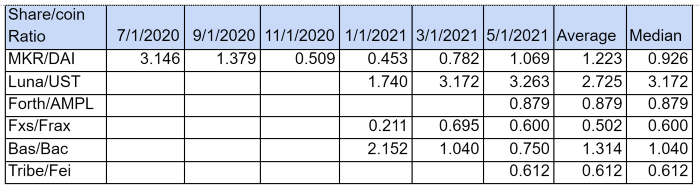

股票与稳定币的发行比例

根据上表,取所有股票/硬币市值比率的中位数或平均值,我们一般会看到1:1的股票与稳定币比率,下限为0.5,上限为3。我们认为,Bank可能有一些溢价,其价值应该接近甚至超过1,原因如下。

- Bank是公平推出的,并带有社区治理的重量。

- 最初的浮动供应非常有限,可能需要一段时间才能发挥全部潜力,请看早期的制造商/ DAI 比率。

- 循环Bank是Bank总供应量的一半,相比之下,FXS只有约10%的总供应量在循环。

- FEI的推出挖掘了它的发行潜力,即使有一半的FEI在FIP-2之后被撤回,FEI的发行量仍然远远超过了它在现阶段应有的水平。

我们的短期牛市案例是不到Trib-FEI数字的一半,中期案例是接近当前Frax和BAS-BAC的峰值数字。从长远来看,我们可以看到天花板高于Maker/Luna目前的估值,因为这两个行业巨头已经证明了去中心化的稳定币业务的可能性。

Float-Bank如果要取得长期的商业成功,确实需要加强其业务发展。令人高兴的是,从我们与团队的谈话中,他们有一些合作和使用案例排在前面,并将在时机成熟时发布。

来源:https://www.tuoluocaijing.cn/defi/detail-10054444.html

本站作为开放的资讯分享平台以供学习研究,所有观点仅代表原作者个人观点,绝不代表本站赞同其观点或证实其描述。

本站提醒:投资有风险,入市须谨慎,本内容不作为投资理财建议。

文章链接:https://www.readblocks.com/archives/105687