去中心化资产管理协议 DePlutus 正尝试借助链上基金代币化及与主流 DeFi 深度嵌套的创新设计,探寻打破兼顾高效、安全与高收益这一「DeFi 不可能三角」的可能性。

撰文:Eric

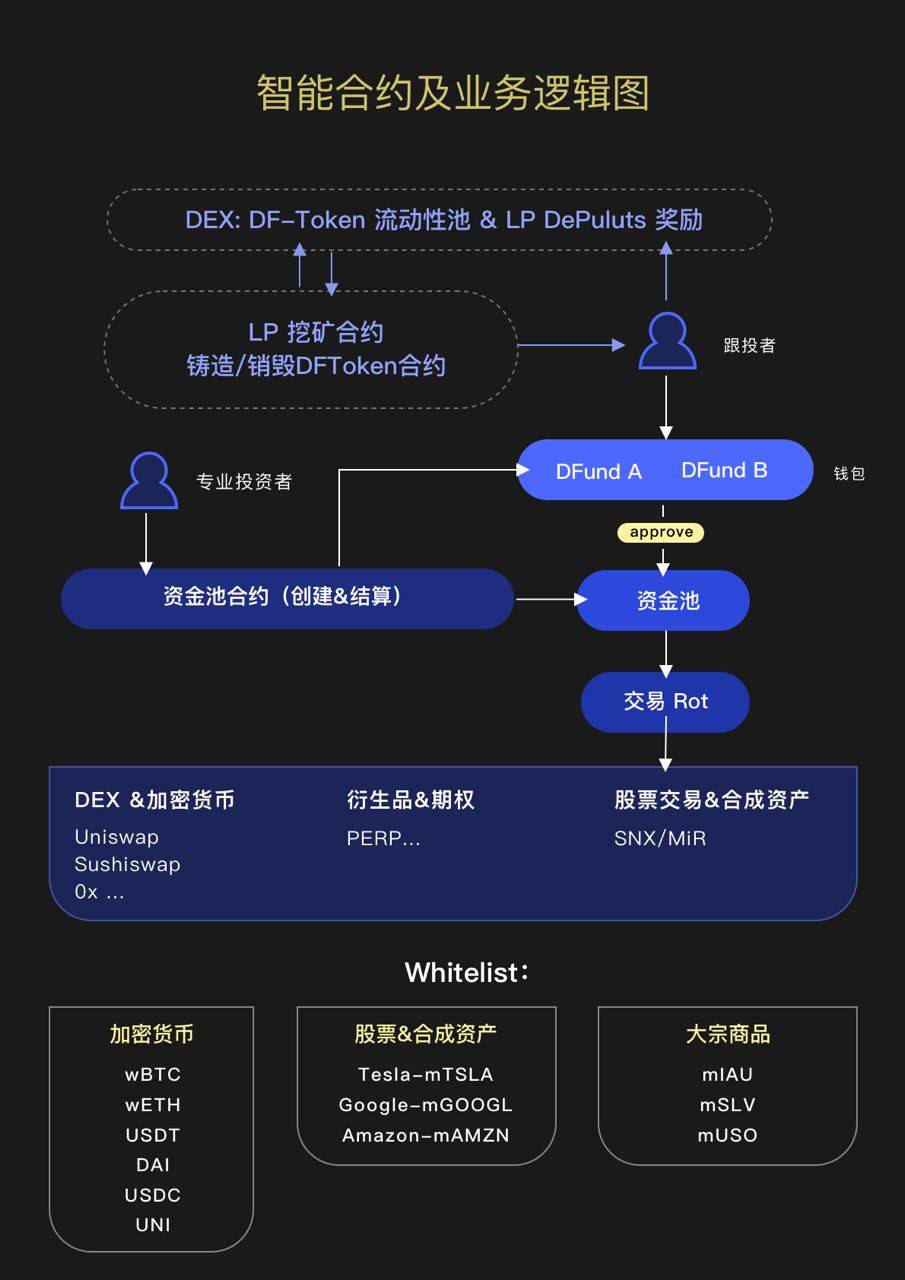

DePlutus 是一个去中心化的加密资产的资管协议,用户可以在平台上选择自己喜欢或认可的基金经理进行投资,而平台仍然让用户管理自己的私钥,基金经理只可以通过链上的智能合约对用户投资的资金进行操作。如此,用户与募资的团队之间并无需相互信任,即可无风险完成投资。

有关 DePlutus 协议的相关介绍可查阅《 三分钟了解 DeFi 资管协议 DePlutus 》

目前链上资管的赛道已经拥有了 TokenSets、dHEDGE 和 Enzyme 等较为成熟的协议的情况下,作为市场后发者的 DePlutus,不仅吸收了先入者的优势,还在关键的痛点之上交出了令人满意的答卷。

资管赛道的痛点

在去中心化链上资管出现之前,Token Fund 是区块链行业中比较多见的类似传统金融市场中「基金」的机构。和传统基金一样,Token Fund 依然存在黑箱化操作的顽疾,再加上募集的资金形式为匿名化的加密资产,这一问题被进一步放大。

除此之外,随着 DeFi 的爆发,在 DEX、借贷等去中心化协议上存在的套利机会空前巨大,加之流动性、抵押挖矿等新的收益模式,让传统资管模式在去中心化的世界里逐渐失去了竞争力。

如此看来,去中心化资管协议的出现是众望所归。对于普通投资者而言,去中心化资管平台利用智能合约来控制资金的投入、使用和赎回,完全避免了传统模式下投资的信任危机;对于机构而言,可以将空闲的资金交由平台上的基金进行管理,从而在获取例如以太坊 MEV 利润这种需要一定技术能力来实现的领域分得一杯羹。

虽然这样的新赛道潜力巨大,但去中心化资管在解决了中心化的问题以外,也面临着新的问题,例如准入门槛高,投资品类受限、链上手续费高昂等。DePlutus 正是针对这些痛点给出了一系列解决方案。

DePlutus 有何不同?

降低准入门槛

已有的资管平台例如 TokenSets 与 Enzyme 参考了传统的基金产品,对于发起者设置了严格的准入门槛。从某些程度上来说,这样的做法确实规避了一部分风险,但也同时将拥有投资能力却没有资质的人挡在了门外,而且也有违 DeFi 的去中心化精神。而在 DePlutus 协议中,结合风控机制,任何人都可以发起募资需求,不需要严格的资质审核。

如上文提到的 DeFi 中的套利、流动性挖矿等潜在的收益,不能用传统的投资眼光去看待,反倒是深谙 DeFi 机制的技术人员更有话语权。

DePlutus 降低募资者准入门槛的同时,要求募资者必须按照一定的比例自投资金,且仅能投资于受白名单保护的加密货币或者调用白名单上的 DeFi 协议,以防止过于宽松的政策可能带来的作恶。可以说这是一个开放度更高的平台,投资者的选择空间相较以往更大。

丰富投资品类

DePlutus 设立了投资标的白名单机制,基金管理人如果希望在投资组合中加入新的资产可以向投资者发起投票,通过投票的标的即可被加入白名单中。如此,既扩充了投资标的,也可防止管理者投资风险过高的资产或故意作恶。

除了资产标的的丰富,DePlutus 协议中添加了期货和期权交易的模块,可以在市场调整时规避风险,实现收益的最大化。

最有意思的是,DePlutus 在资管赛道中首先实现了将基金份额代币化。与传统基金产品的份额也可以打包进入股票市场交易一样,代币化的链上基金份额同样可以进行交易,其价格由基金的净值决定。

然而代币化的基金份额在 DeFi 中所能发挥的作用远不止如此。除了可以在 DEX 中建池进行交易之外,份额代币还可以作为资产在 AAVE,Compound 中进行抵押借贷以及作为流动性池的 LP 获得额外的 DePlutus 项目治理代币 (PLUT)。这不仅让投资者的资金变得更加灵活,也可以让投资者有参与项目治理的积极性,可以说充分发挥了 DeFi 应有的特色。

减少交易摩擦

随着以太坊价格的逐渐走高,gas 费也同时上涨。目前在 Uniswap 上进行一笔交易,手续费可能达到几十美元,很多中小投资者被「劝退」被迫投向手续费较低的新公链。DePlutus 目前除以太坊之外也同时支持 BSC 和 Heco,对于项目投资者而非套利者而言,在降低了交易手续费的同时也提升了交易速度。

支持交易所公链也同时会为项目带来更多的用户。目前使用 CEX 的用户有相当一部分对区块链的认知仅仅停留在比特币上,但就如去年火爆的基金带来了很多从未踏足股票市场的用户一样,链上「基金」对加密资产投资的新人来说是刚需也是福音。

链上资管是 DeFi 破圈的重要拼图

虽然 DeFi 高度开放,但是这种开放并不等同于低门槛。在互联网已经如此发达的今天,仍然有人难以熟练使用手机 App 的功能,更别说目前使用体验完全无法与传统互联网产品相比的 DeFi 了。如果说传统基金的投资中,投资者对于投资标的的认知还在常识范围以内,那么 DeFi 可能已经远远超出了他们的理解范围。

所以未来区块链行业的投资或许依然会像如今的传统金融市场一样出现去散户化的趋势,而因为行业的特殊性,这一趋势来的或许会比预想的更快。

如果用已经存续百年的传统资产管理行业作为参考和对照,全球基金经理们目前掌管着超过 100 万亿美元的巨额资产,那么蓬勃发展的 DeFi 世界,伴随着主流加密资产市值规模的快速增长,加之合成资产协议的发展,未来区块链能承载的资产总量仍然有巨大的想象空间,链上资产管理则是这样的世界里很重要的一块拼图。