全球区块链投融资一季度报(2021)

本报告旨在信息传递,不构成任何投资建议。

摘要

1、2021 年一季度,全球区块链领域融资数量为 365 笔,融资金额达 86.97 亿美元。融资数量整体呈增长趋势,融资金额整体波动幅度不大。

2、全球区块链领域融资主要集中于 A 轮及 A 轮以前,种子 / 天使轮和 A 轮融资数量占比超 40%。(A 轮包含 Pre-A 轮、A 轮和 A+轮)

3、从二级行业融资数量分布看,数字资产相关和基础设施 / 技术解决方案是区块链领域最受欢迎的投资场景,区块链在实体经济和链上应用场景上的落地能力有待提高。

4、美国区块链领域共计发生 110 笔融资,中国共发生 28 笔融资;融资金额上,美国为 54.01 亿美元,中国为 2.99 亿美元。

5、2021 年 Q1 投资 10 个项目以上的机构有 15 家。其中,新加坡的 NGC Ventures 是全球最活跃的投资机构,共计投资 24 笔。

一季度全球区块链市场概述

2021 年第一季度,产业区块链应用实践稳步推进,众多企业及机构开始或深入涉及区块链相关的业务,监管部门也愈加重视和关注。据不完全统计,2 月份全国各地两会中至少 20 个省市政府工作报告内容提及区块链产业发展的相关规划。

加密货币领域,热度明显更高。Visa 和 PayPal 相继宣布推出支持加密货币支付的服务。Coinbase 也在 4 月份通过 DPO 登陆资本市场,成为加密货币交易所全球第一股,使人们对加密市场的持久增长和未来盈利能力抱有强烈的信心。

继 DeFi 之后,全球投资者、各界名流和普通公众在一季度对 NFT 的兴趣正在激增。NFT 将文化艺术与新技术、新体验结合起来,将区块链带到了前所未有的高度。无论 NFT 是投资文化变革的延伸,还是加密数字资产领域出现的又一种「泡沫」,都让人们对区块链的应用有了新的认识,也又一次带领加密货币市场「乘风破浪,破圈发展」。

在整体产业积极向好的情况下,为分析 2021 年 Q1 全球区块链相关行业的具体投融资情况,01 区块链从融资数量金额、融资轮次、领域分布、行业分布以及投资机构等不同维度进行了对比分析,以期展现区块链产业投融资全貌。

一季度全球区块链领域投融资整体概况

融资数量整体呈增长趋势,平均单笔融资金额多属千万级别

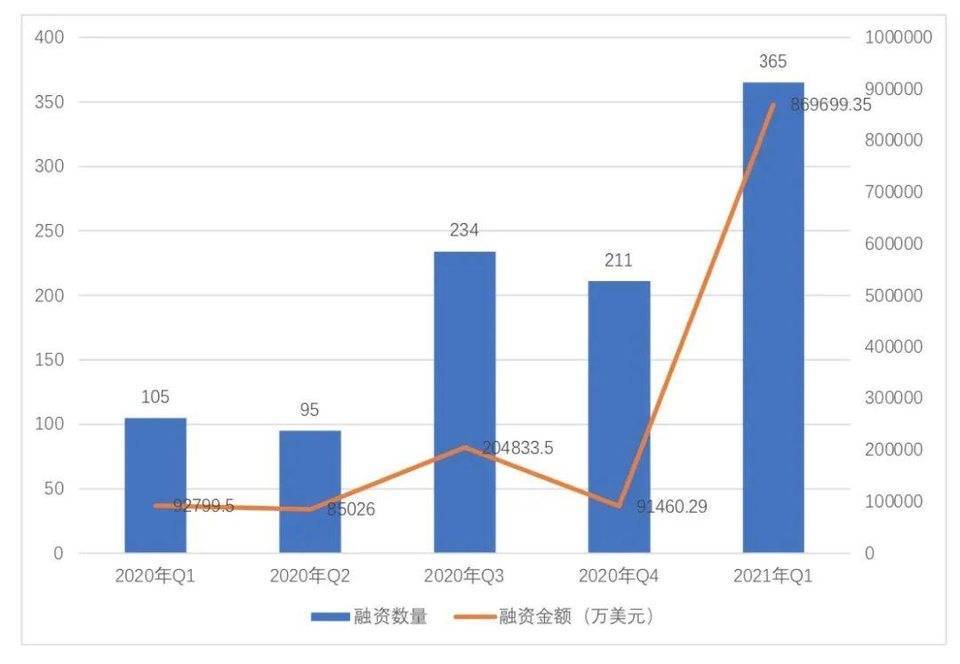

据 01 区块链、零壹智库不完全统计,2020 年至 2021 年第一季度,全球区块链领域共计发生 1010 笔融资,公开透露的融资金额达 134.38 亿元。其中,2021 年 Q1 全球区块链领域融资数量为 365 笔,较 2020 年的四个季度大幅增长,融资数量整体呈增长趋势。其中,2021 年 Q1 的融资金额达 86.97 亿元,较 2020 年 Q1 同比增长 831.36%,较 2020 年 Q4 环比增长 851.53%。

图 1 2020-2021 年 Q1 区块链领域融资数量、金额

数据来源 :01 区块链、零壹智库

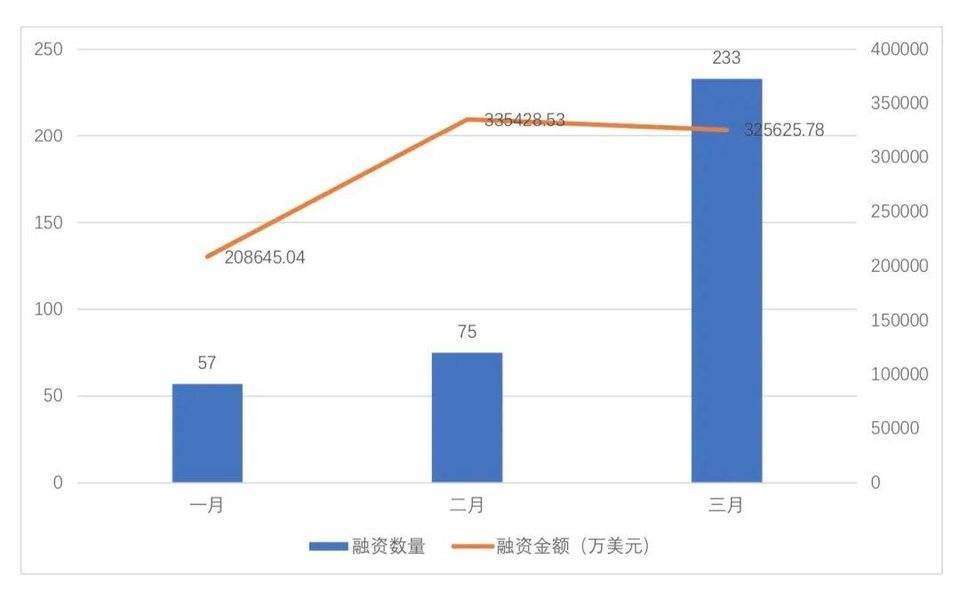

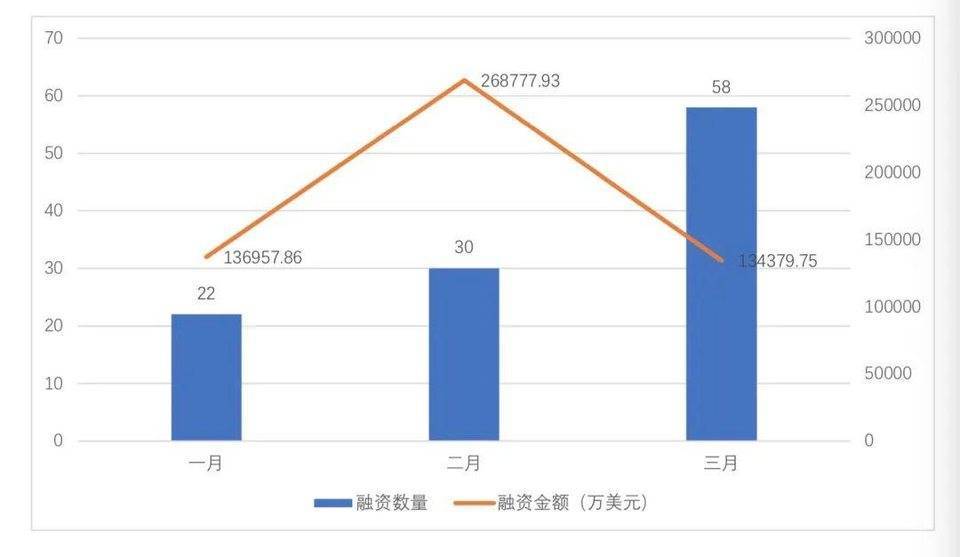

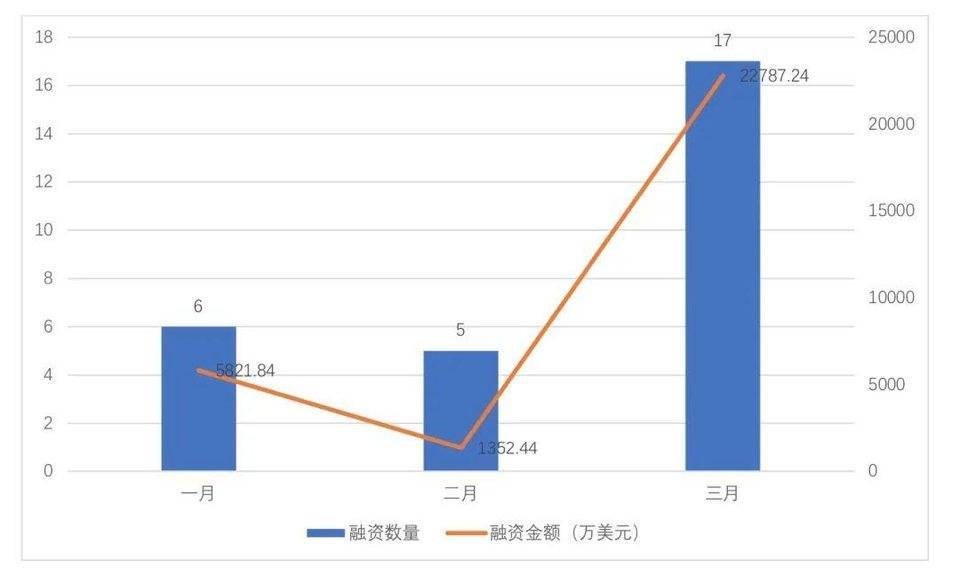

观察 2021 年 Q1 各月的具体融资情况,可以看出,2021 年 Q1 融资数量逐月递增,融资金额波动幅度不大。3 月份资本方对区块链领域的投资热情高涨,有 233 笔融资,融资金额为 32.56 亿美元,分别占第一季度融资数量、金额的 63.84% 和 37.44%。

图 2 2021 年 Q1 全球区块链领域融资数量、金额

数据来源 :01 区块链、零壹智库

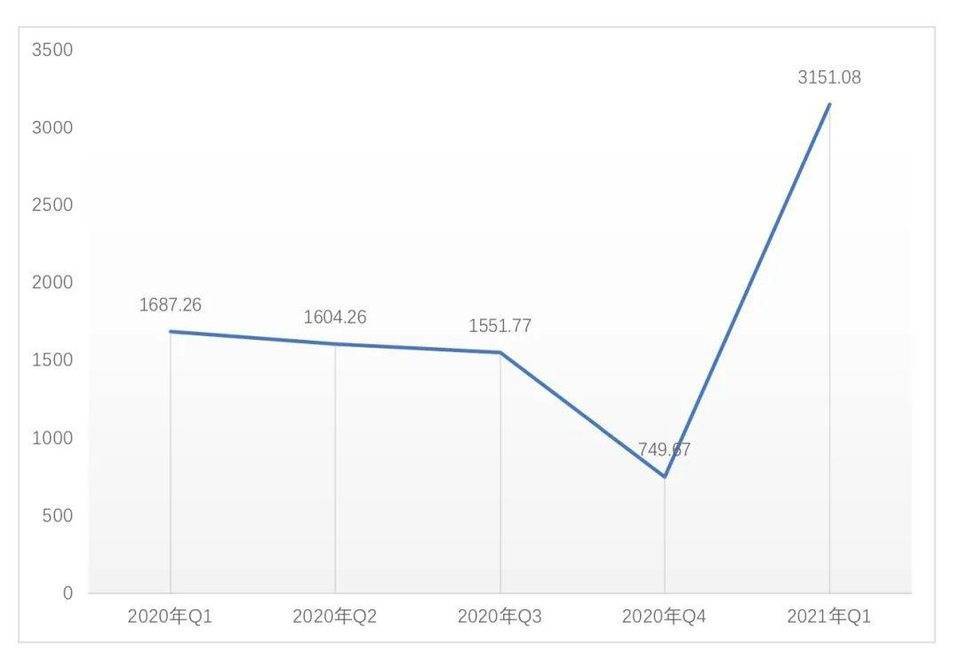

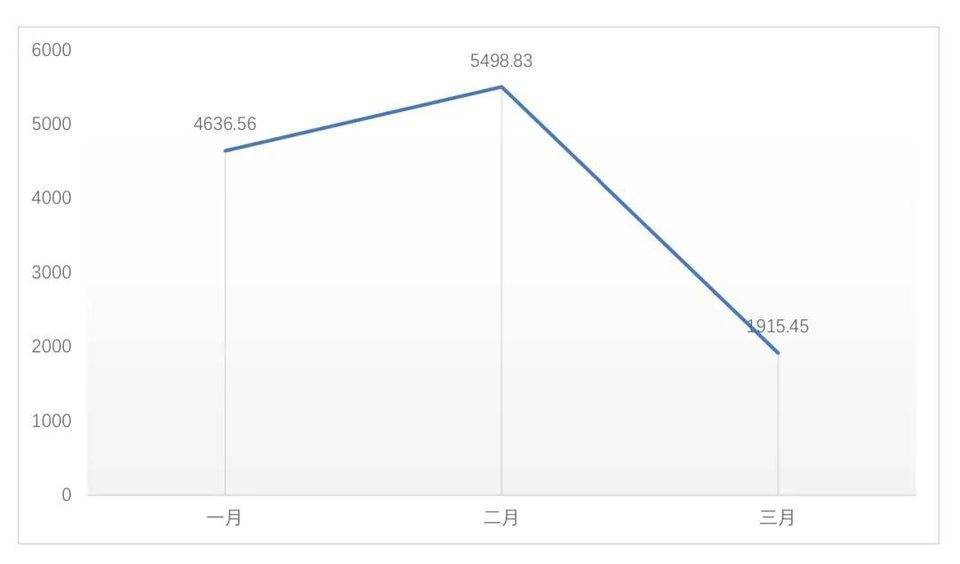

从平均单笔融资金额看,2020-2021 年 Q1 区块链领域的单笔融资多属于千万级别。其中,2021 年 Q1 的平均单笔融资金额为 3151.08 万美元,较上一季度有较大增长,是 2020 年 Q4 平均单笔融资金额的 4.2 倍。从 2021 年 Q1 的各月的平均单笔融资金额看,2 月的平均单笔融资金额最高,达到 5498.83 万美元,3 月的平均单笔融资金额有所下降,为 Q1 平均单笔融资金额最低的月份。

图 3 2020-2021 年 Q1 区块链领域平均单笔融资金额 (单位 : 万美元)

数据来源 :01 区块链、零壹智库

图 4 2021 年 Q1 区块链领域平均单笔融资金额 (单位 : 万美元)

数据来源 :01 区块链、零壹智库

注 : 平均单笔融资金额 = 公开透露的融资金额 / 公开透露融资金额的项目数量

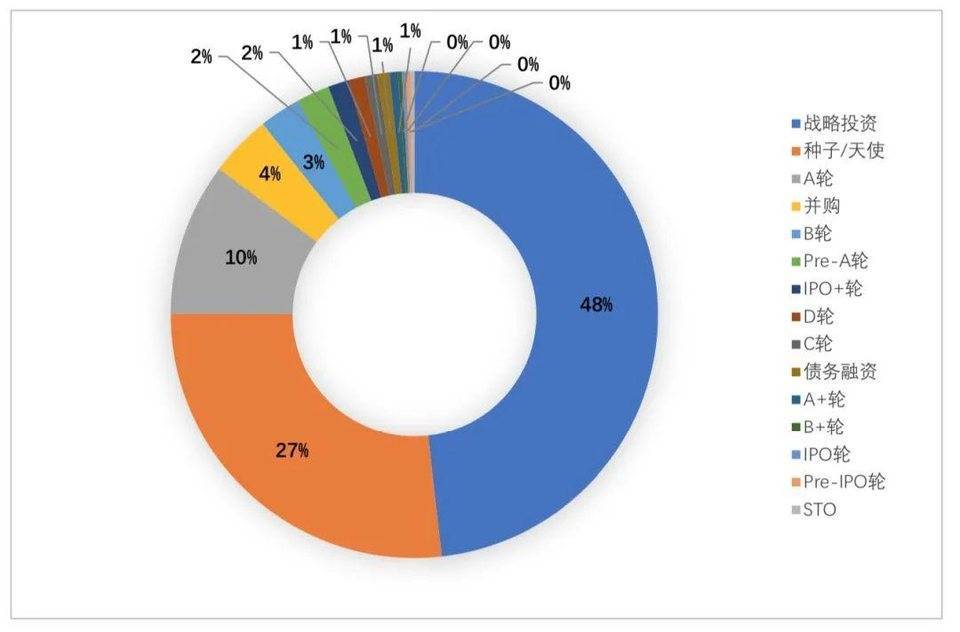

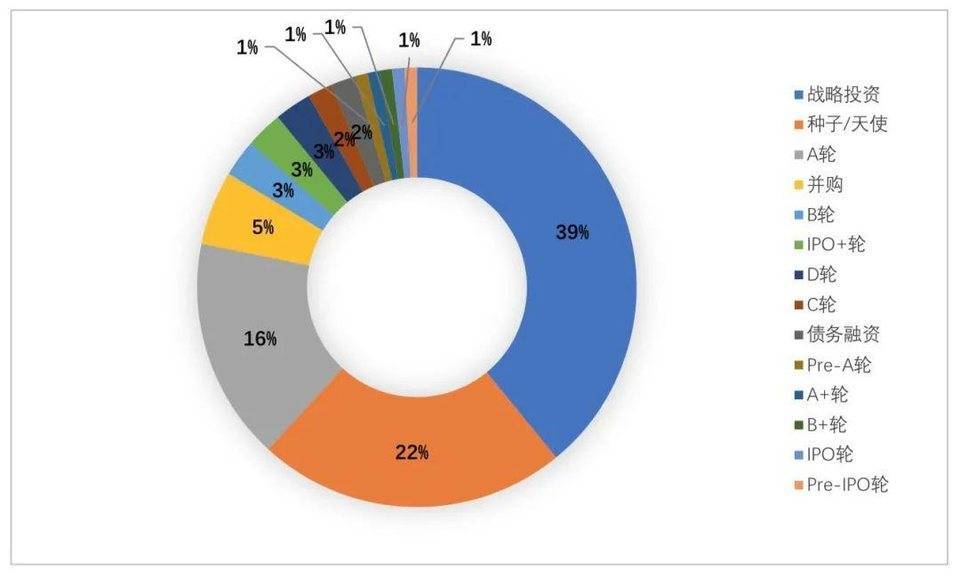

除战略投资外,Q1 的融资主要集中在 A 轮及 A 轮以前

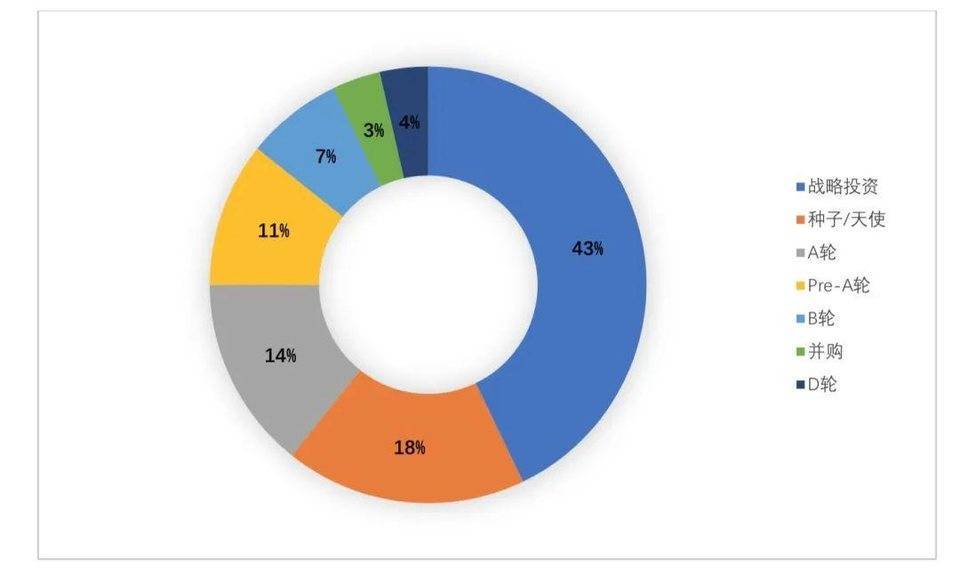

2021 年 Q1,全球区块链领域融资主要集中于 A 轮及 A 轮以前。种子 / 天使轮、Pre-A 轮、A 轮和 A+轮的融资数量占比超 40%。其中,战略投资融资数量最多,占全部融资数量的 48%,其次为种子 / 天使轮,占全部融资数量的 27%;B 轮和 C 轮以后融资,包括并购、IPO 等,合计占比不超过 12%。

图 5 2021 年 Q1 全球区块链融资轮次分布 (按融资数量分类)

数据来源 :01 区块链、零壹智库

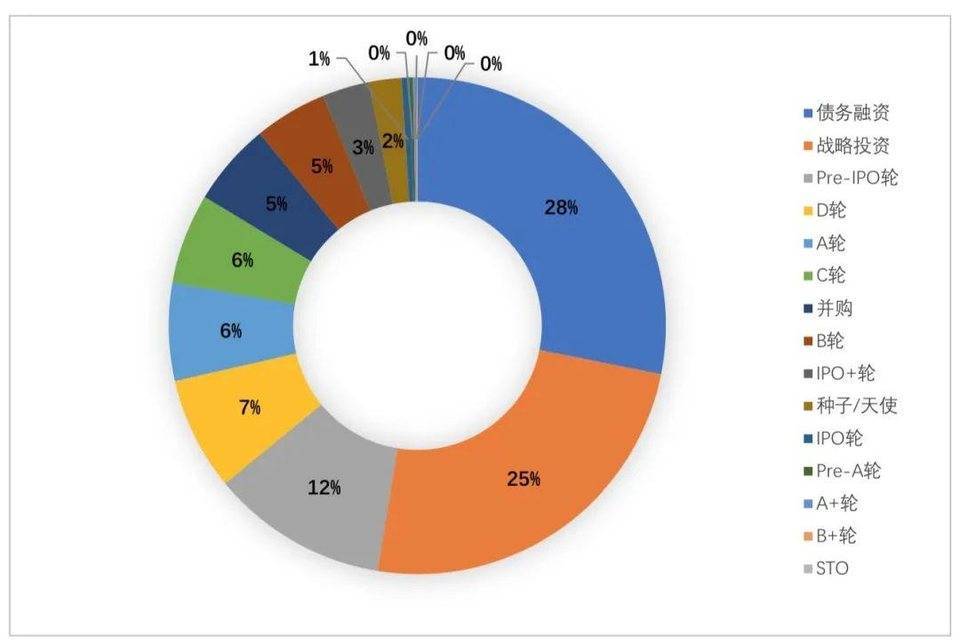

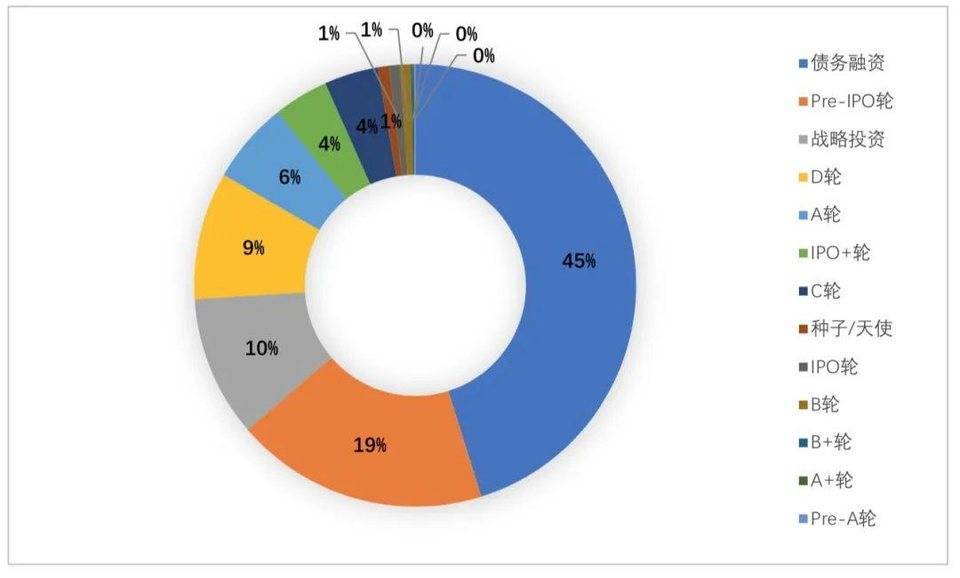

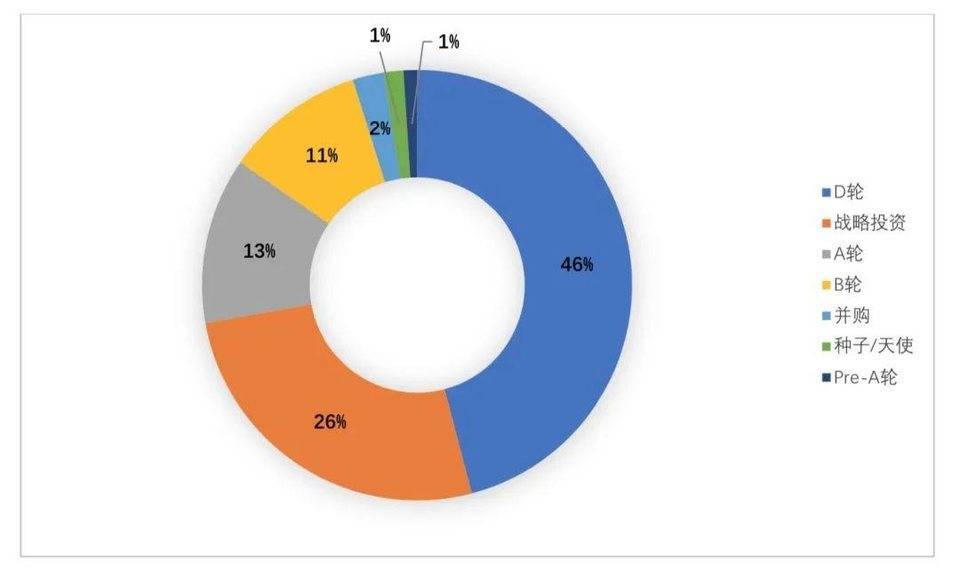

从各种形式披露的融资金额来看,2021 年第一季度,债务融资、战略投资和 Pre-IPO 轮的融资总额最高,都超过了 10 亿美元,其中债务融资累计达到了约 24.47 亿美元,占所有融资金额的 28%。另外,涉及 STO 的融资总额则比较低,近有一起融资事件,即 1 月 19 日,通过数字市场 STOKR,视频游戏发行商 Exordium 获得了由 Tether International Limited 领投的 100 万美元的代币融资。

除战略投资外,种子 / 天使轮虽融资数量最多,但由于单笔融资金额较低,融资总额较低,仅占所有融资金额的 2%。

图 6 2021 年 Q1 全球区块链融资轮次分布 (按融资金额分类)

数据来源 :01 区块链、零壹智库

加密货币相关项目最受资本方青睐

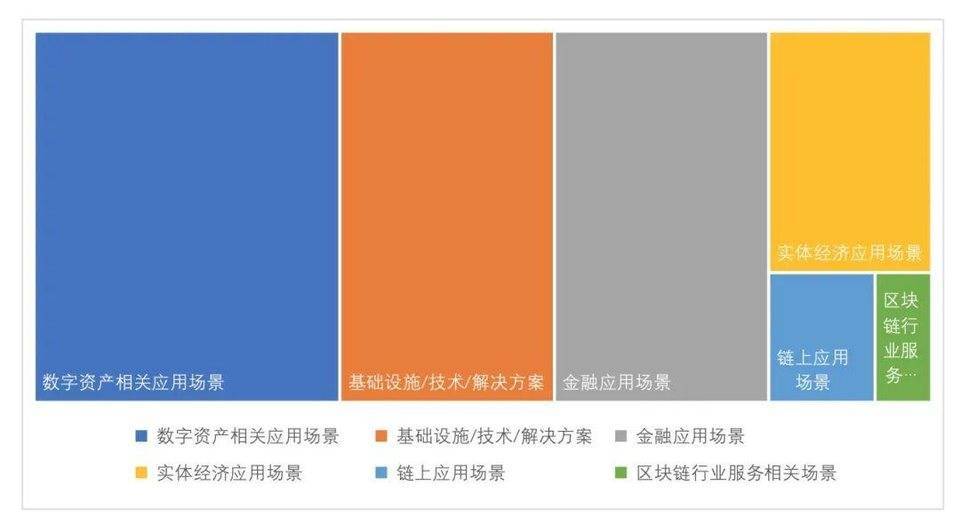

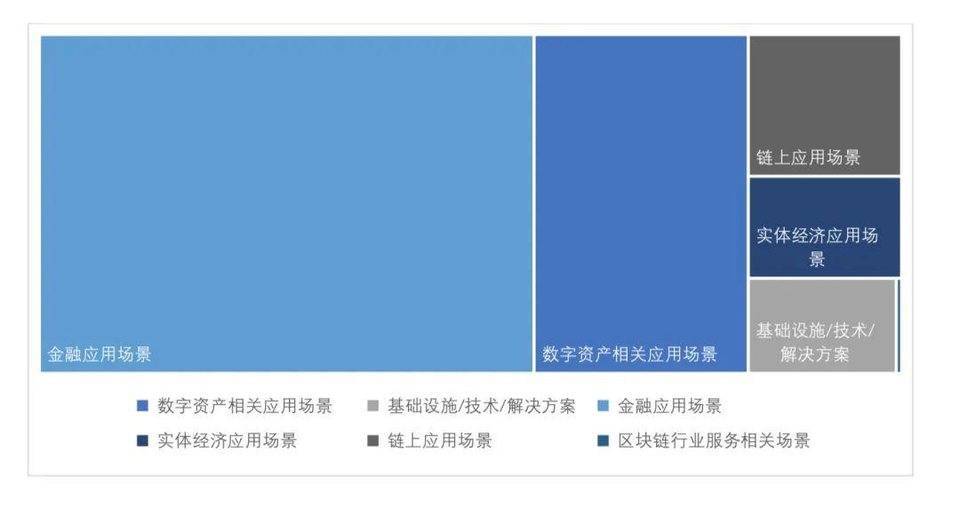

参考通证通研究院、中国工信部信息中心等多家机构的区块链产业分类标准,结合 01 区块链自身经验,我们将区块链产业分为区块链底层及基础设施(底层)、拓展性技术及解决方案(拓展层 / 数据层)以及行业应用(应用层)三大类别,在此基础上细分为基础设施 / 技术 / 解决方案、数字资产相关应用场景、金融应用场景、实体经济应用场景、链上应用场景等 10 余个二级大类,各大类再细分成 100 余个三级类别。

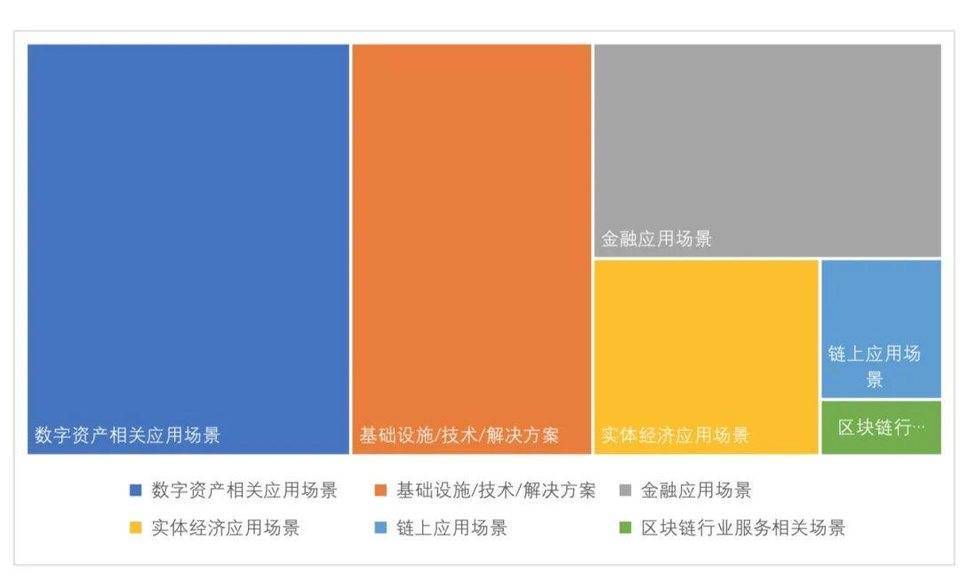

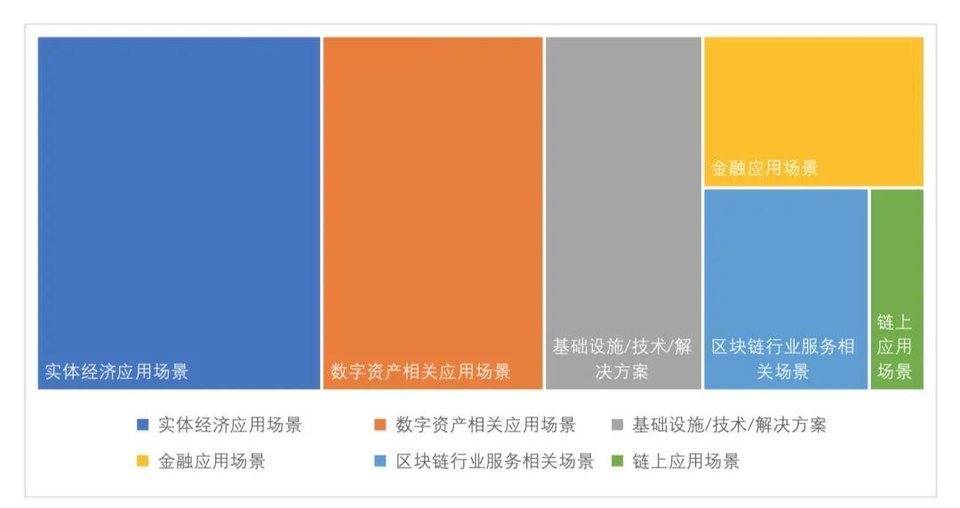

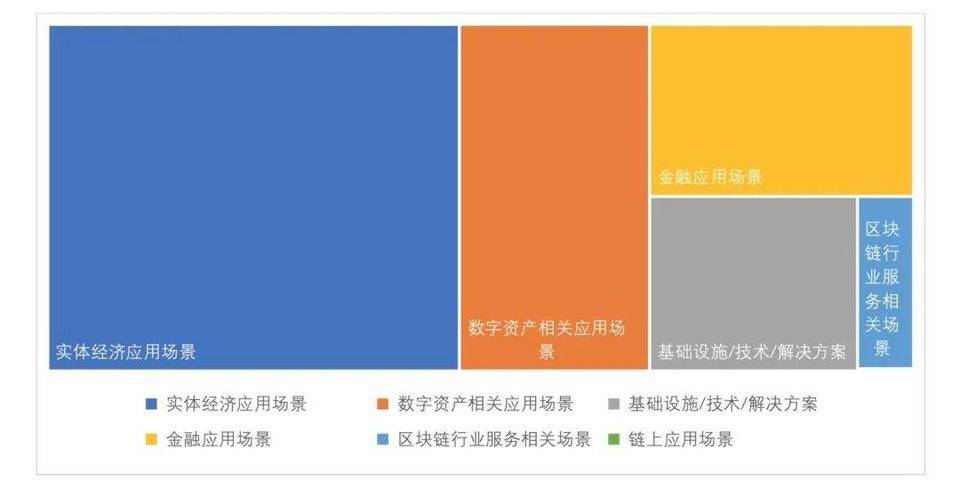

从二级行业融资数量分布看,数字资产相关和基础设施 / 技术解决方案是区块链领域最受欢迎的投资场景,而区块链技术在实体经济和链上应用场景上的落地能力则有待提高。

数字资产相关应用场景融资数量最多,为 124 笔,占比为 33.97%;基础设施 / 技术 / 解决方案和金融应用场景融资数量并居第二位,为 87 笔,占比均为 23.84%;实体经济应用场景、链上应用和区块链行业服务相关场景分别占比 11.78%、4.11% 和 2.19%;区块链行业服务相关场景融资数量最少,仅 8 笔。

图 7 2021 年 Q1 区块链领域二级行业融资数量分布

数据来源 :01 区块链、零壹智库

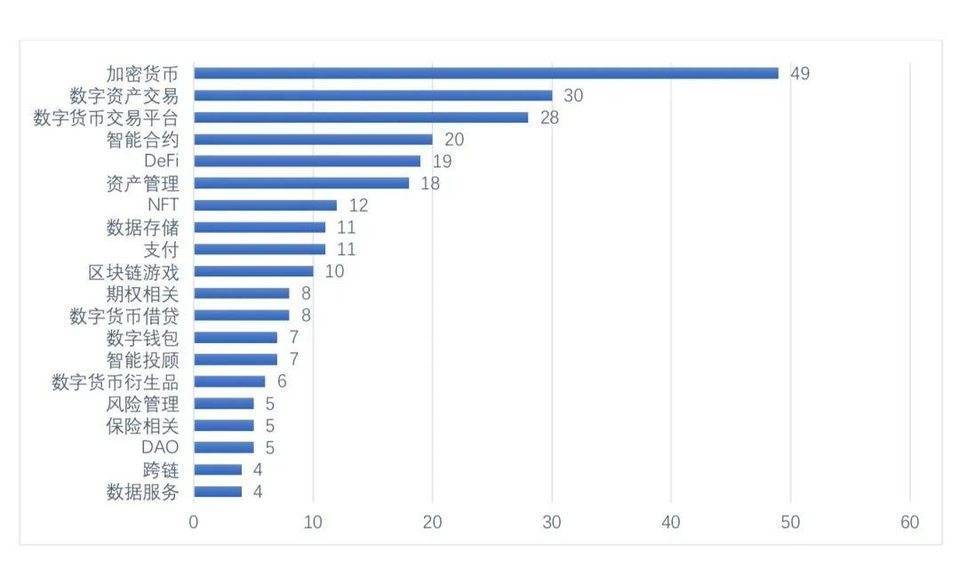

从三级行业分类看,加密货币相关赛道最受资本方青睐,第一季度,加密货币相关的融资共计发生 49 笔,占融资总量的 13.42%。由此可见,比特币(BTC)和以太币(ETH)等加密货币正逐渐被人们所接纳。在本季度,比特币因持续优异的表现而受到越来越多的新闻报道,投资者也越来越期待其更好的表现,同时也获得了更多大型机构的关注和布局。

图 8 2021 年 Q1 区块链领域三级行业融资数量分布 (TOP20)

数据来源 :01 区块链、零壹智库

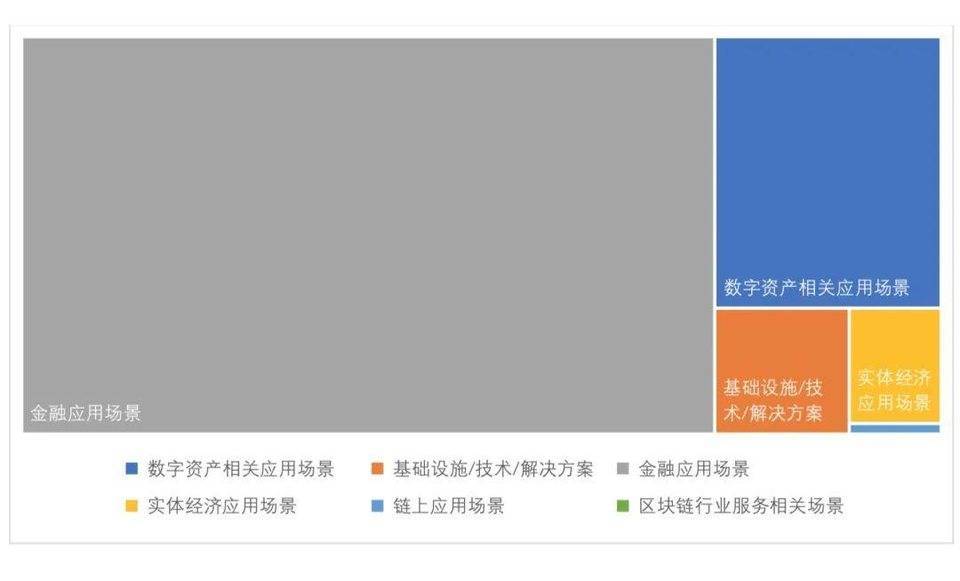

从融资金额来看,2021 年 Q1,金融应用场景融资金额遥遥领先,高达 49.86 亿美元,占全行业融资总额的 57.38%。数字资产相关应用场景融资金额位居第二,为 21.59 亿美元。

图 9 2021 年 Q1 区块链领域二级行业融资金额分布

数据来源 :01 区块链、零壹智库

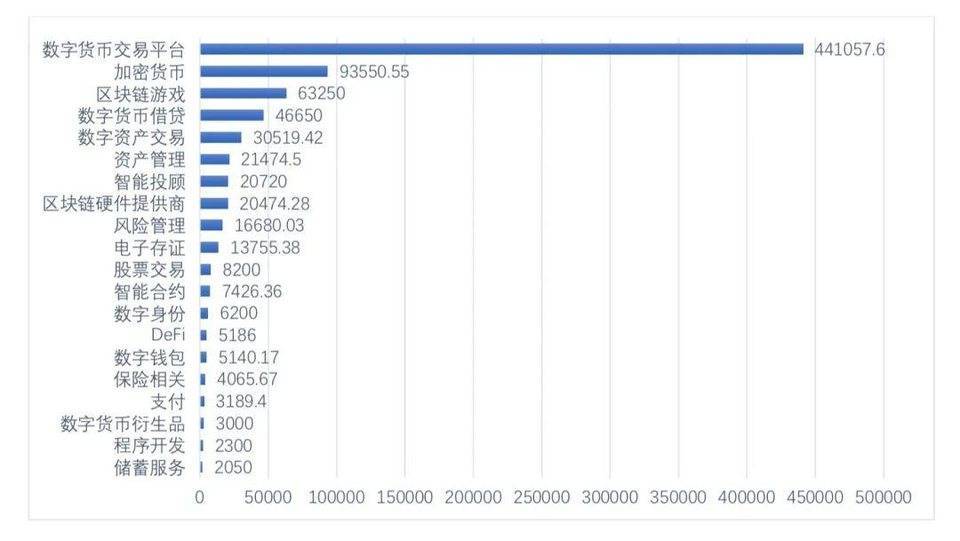

从三级行业的融资金额来看,数字货币交易平台的融资金额最高,融资金额占区块链行业融资金额的 50.71%。值得注意的是,区块链游戏融资金额位居第三,与第二位的加密货币仅差 3.03 亿美元。

图 10 2021 年 Q1 区块链领域三级行业融资金额分布 (TOP20)(单位 : 万美元)

数据来源 :01 区块链、零壹智库

2021 年 Q1 全球区块链领域融资排行榜

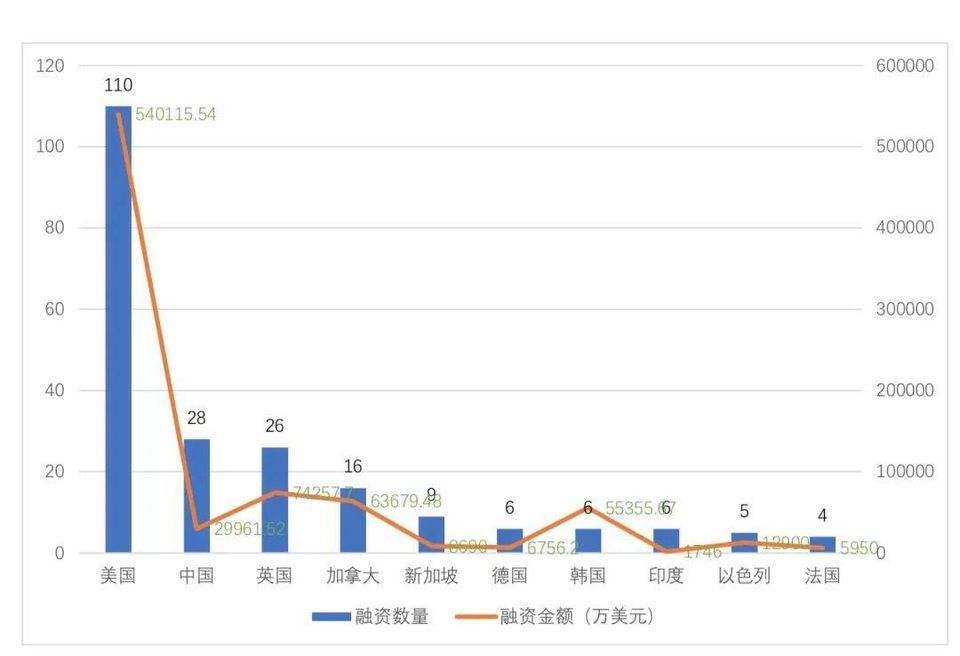

全球区块链领域融资地区排行榜

2021 年 Q1,美国区块链领域融资数量最多,共计发生 110 笔,占第一季度融资总量的 30.14%;中国的融资数量与英国的融资数量相差不多,分别排名第二、第三。中国共发生 28 笔融资,占比为 7.67%;英国共发生 26 笔融资,占比为 7.12%。

在融资金额上,中国区块链领域公开披露的融资金额仅约为美国的 5%,美国为 54.01 亿美元,占第一季度融资总额的近 62.1%;中国为 2.99 亿美元,占第一季度融资总额的 3.43%。英国融资数量位列全球第三,但融资金额为 7.43 亿美元,占第一季度融资总额的 8.54%。

图 11 全球区块链领域融资地区排行榜 TOP10

数据来源 :01 区块链、零壹智库

2021 年一季度美国区块链领域投融资情况

从 2021 年 Q1 美国各月的具体融资情况,可以看出,美国 Q1 融资数量稳步上升。融资金额呈「倒 V 字型」,2 月份融资金额最多,约为 26.88 亿美元,占第一季度融资金额的 49.76%。

图 12 2021Q1 美国区块链领域融资数量与金额

数据来源 :01 区块链、零壹智库

2021 年 Q1,美国区块链领域融资与全球区块链领域融资的轮次分布大体一致,融资轮次主要集中于 A 轮及 A 轮以前,种子 / 天使轮、Pre-A 轮、A 轮和 A+轮的融资数量占比为 40%。其中,战略投资融资数量最多,占全部融资数量的 39%,其次为种子 / 天使轮,占比 22%;B 轮和 C 轮以后融资,包括并购、IPO 等,合计占比为 21%。

图 13 2021Q1 美国区块链领域融资轮次分布 (按融资数量分类)

从已披露的融资金额来看,2021 年 Q1,美国债务融资、Pre-IPO 轮和战略投资的融资金额最高,分别为 24.4 亿美元、10 亿美元和 5.57 亿美元。其中 2 月 2 日 Robinhood 通过债务融资获得了 24 亿美元,这是美国 Q1 单笔融资金额最高的项目。

图 14 2021Q1 美国区块链领域融资轮次分布 (按融资金额分类)

数据来源 :01 区块链、零壹智库

从二级行业融资数量分布看,数字资产相关和基础设施 / 技术解决方案是美国区块链领域最受欢迎的投资场景,分别有 39 笔与 29 笔。数字资产相关应用场景占比为 35.45%;基础设施 / 技术 / 解决方案占比为 26.36%;区块链行业服务相关场景融资数量最少,仅 2 笔。

图 15 2021Q1 美国区块链领域二级行业融资数量分布

数据来源 :01 区块链、零壹智库

从美国区块链领域二级行业融资金额的分布来看,金融应用场景融资金额高达 40.74 亿元,占全行业融资总额的 75.43%。数字资产相关应用场景虽融资数量最多,但由于 平均单笔融资金额不高,融资金额位居第二,为 9.07 亿美元。

图 16 2021Q1 美国区块链领域二级行业融资金额分布

2021 年一季度中国区块链领域投融资情况

2021 年 Q1 从中国各月的具体融资情况来看,3 月份融资数量较前两个月大幅上涨。融 资金额与美国的走势恰好相反,呈“正 V 字型”,2 月份融资金额最少,为 1352.44 万 美元,占第一季度融资金额的 4.51%。融资数量最多的 3 月份融资金额也是最多,为 22787.24 万美元,占第一季度融资金额的 76.06%。

图 17 2021Q1 中国区块链领域融资数量与金额

数据来源 :01 区块链、零壹智库

2021 年 Q1,中国区块链领域融资的轮次主要分布在战略投资、种子 / 天使轮、Pre-A 轮 以及 A 轮。其中,除战略投资外,种子 / 天使轮融资数量最多,占全部融资数量的 18%,其次为 A 轮,占比 14%;B 轮、D 轮以及并购合计占比为 14%。

图 18 2021Q1 中国区块链领域融资轮次分布 (按融资数量分类)

数据来源 :01 区块链、零壹智库

从已披露的融资金额来看,中国在 2021 年 Q1,D 轮、战略投资和 A 轮的融资金额最 高,分别为 13755.38 万美元、7865.49 万美元和 3739.72 万美元。其中 D 轮只有 1 笔 融资,是 3 月 11 日中国电子签名服务商“法大大”宣布完成 D 轮融资,此轮融资由腾 讯领投,众为资本、大钲资本跟投。该笔融资也是中国 Q1 单笔金额最高的项目。

图 19 2021Q1 中国区块链领域融资轮次分布 (按融资金额分类)

数据来源 :01 区块链、零壹智库

从二级行业融资数量分布看,实体经济应用场景与数字资产相关应用场景是中国区块 链领域最受欢迎的投资场景,分别有 9 笔和 7 笔。实体经济应用场景占比为 32.14%; 数字资产相关应用场景占比为 25%; 链上应用场景融资数量最少,仅 1 笔。

图 20 2021Q1 中国区块链领域二级行业融资数量分布

数据来源 :01 区块链、

零壹智库

从中国区块链领域二级行业融资金额的分布来看,同样是实体经济应用场景融资金额 最高,达到 14248.48 万美元,占全行业融资总额的 47.56%。数字资产相关应用场景融 资金额也是排在第二位,为 6586.84 万美元,占比 21.98%。

图 21 2021Q1 中国区块链领域二级行业融资金额分布

全球区块链领域融资机构排行榜

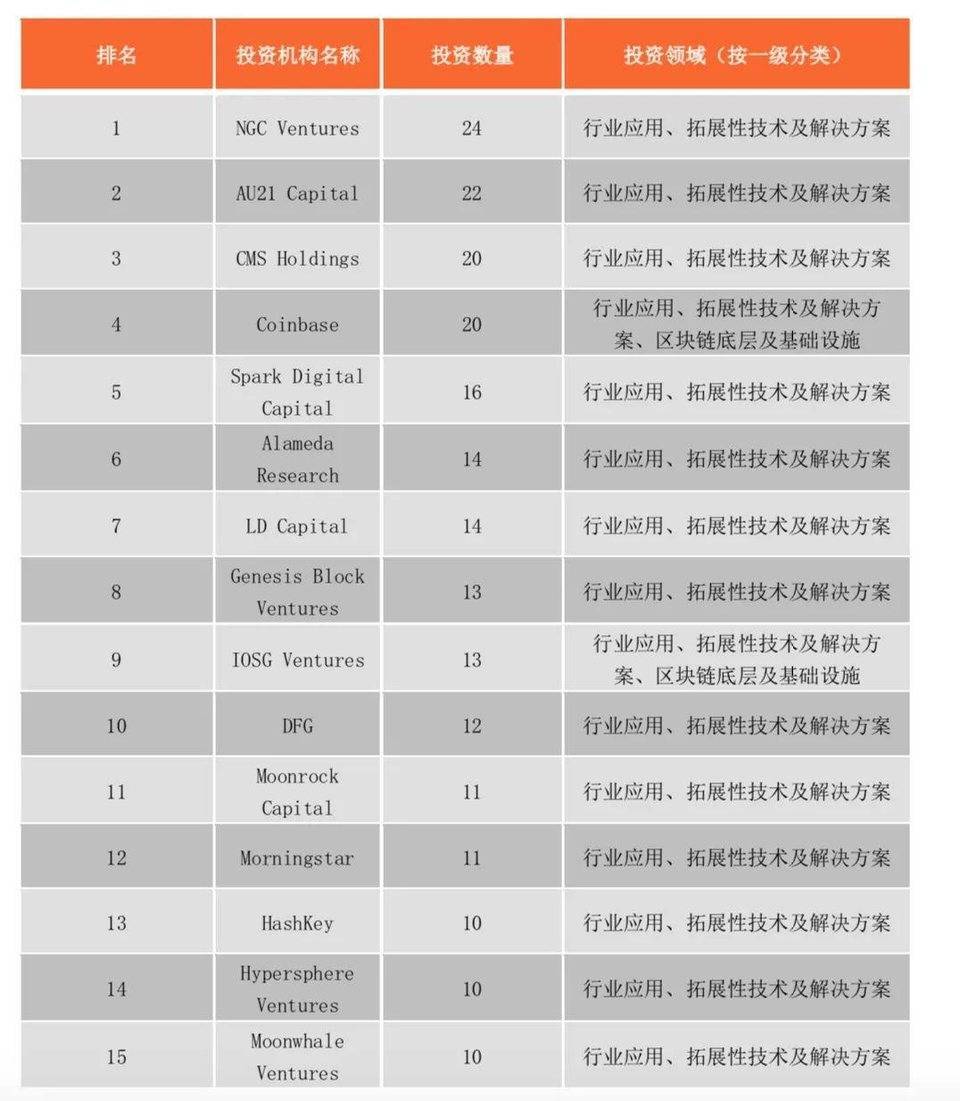

2021 年 Q1 投资 10 个项目以上的机构有 15 家。其中,新加坡的 NGC Ventures 是全球 最活跃的投资机构,共计投资 24 笔。主要投资与数字货币相关的领域,如 DeFi、NFT 与 资产管理等。排在第二位的是美国的投资机构 AU21 Capital,投资 22 笔,主要投资的 领域有波卡生态、智能合约与数字资产等。美国的投资机构 CMS Holdings 与 Coinbase 并列排在第三位,投资数量均为 20 笔,CMS Holdings 主要投资领域有借贷协议、数字 资产与衍生品交易等 ;Coinbase 主要投资领域有加密货币、智能合约与 NFT 等。

图 22 全球区块链领域投资机构排行榜 TOP15

数据来源 :01 区块链、零壹智库