2020 年数字证券行业虽未迎来爆发式发展,但资产市值规模增长明显,基础设施、底层技术架构趋于完善。

撰文:Cabin VC

数字证券 (DIGITAL SECURITIES ) 一概念脱胎于数字资产证券 (DIGITAL ASSETS SECURITIES ),是在证券型通证 (SECURITY TOKEN) 一词诞生后,在该名词词义基础上的补充优化。

数字证券中「证券」一词指具备证券属性的资产体类,非仅指证券本身,在多数语境下用于指代已数字化且含纳证券属性的体类资产。证券型通证一般意义上多指发行主体所发行的具备证券属性的通证本身,2018 年下半载受产业外围监管政策影响,及数字证券概念资产属性指示性相较证券型通证更为明晰,涵义更为深远、适当,2018 年后被广泛采用。

数字证券是数字资产概念的关键性构建部分,是实现数字金融的基础性产业,亦是现阶段数字资产发展进程中与传统金融业务路径、现行监管体系依循程度最高的产业成份,故数字证券有别于基于区块链技术创造的以太坊、比特币等数字货币 (Digital Currency )。因之所涉资产规模、资产数字化技术标准、业务链条及监管程序数字化,我们认为数字证券将对未来金融资产数字化、智能化监管实现等产生革命性影响。

2020 年,全球新冠疫情引发区域动荡,全球经济经受规模性冲击。受益围绕于数字资产监管政策的进一步明晰化,和全球范围银根宽松产生的风险对冲需求,以美国为主的金融机构对数字资产持续性增持跟进,加密货币市场再次迎来其继 2017 年后的再一轮上行周期。在此股浪潮中,全球资产数字化因以太坊等上层技术生态的成熟,趋势愈加显现,2020 年是全球数字证券产业资本体系形成和一、二级市场基建建设取得重要进展的一年,同时也是去中心化金融体系 (DeFi ) 尝试通过数字证券连接现实资产扩充流动性的标志性年份。

以区块链技术为底层的数字证券,在全球范围内正逐步构建出一套现实资产数字化的全路径生态,并以智能合约为介质在去中心化金融体系中逐步瓦解现实资产数字化后的流动性障碍。

2020 数字证券产业宏观数据

数字证券市场资产交易规模概况

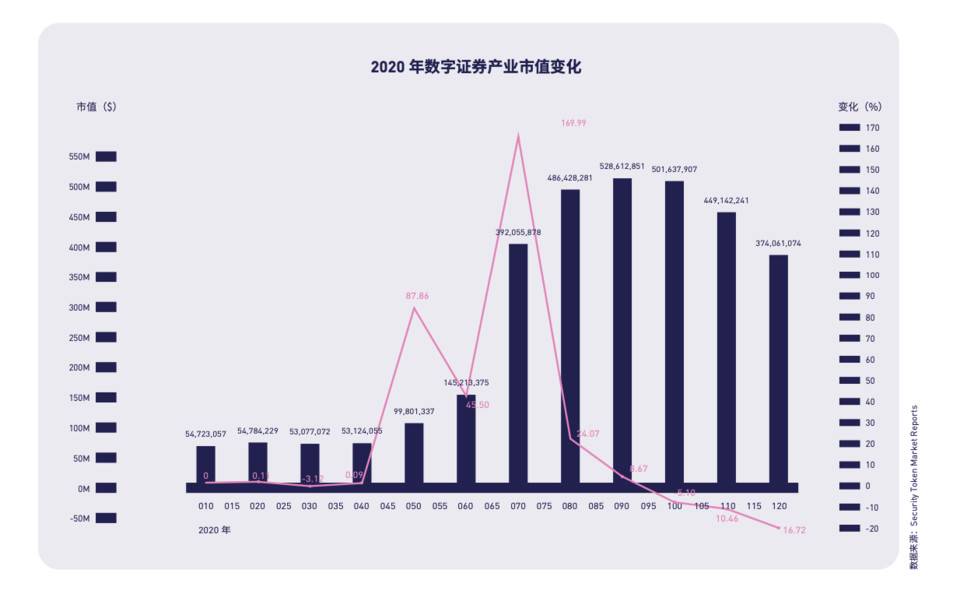

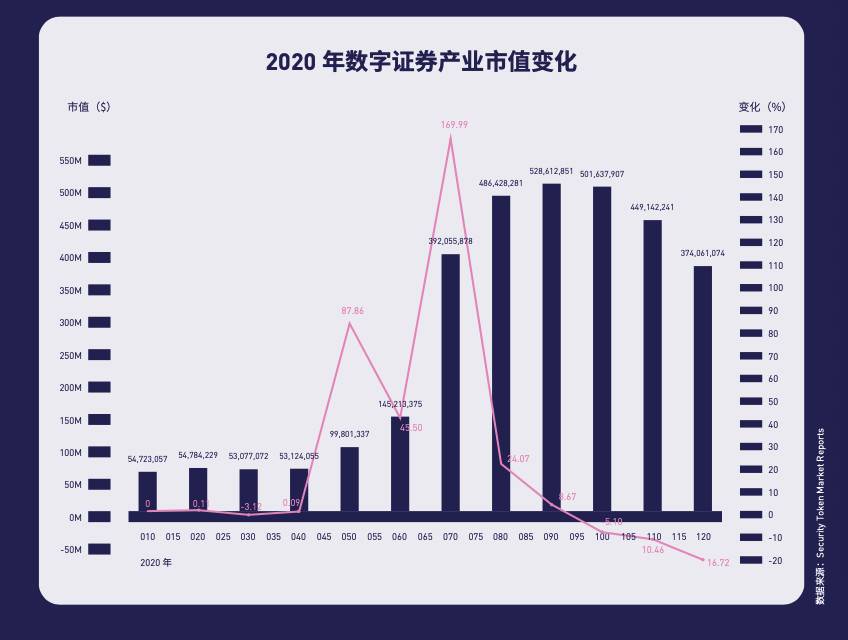

全球数字证券市场 2020 年期末资产总市值达 366,523,463 美元,较期初 59,339,362.52 美元市值涨幅逾 500 %。全年市值增长多集中于 2020 Q3、Q4 季度,7 月市值涨幅为 169.99 %,并于 9 月实现全年最高市值 528,612,851 美元,后逐步回落至 374,061,074 美元。

2020 年 6 月是数字证券市场年度发展路径中关键性月份,为增强数字证券交易平台 tZero 流动性,OverStock 在 2020 年 5 月对数字证券 OSTKO 进行空投,通过转账代理 Computershare, Overstock 向其投资者累计发放 437 万股 OSTKO,受此行为影响 tZero 市场占有率 6 月环比上涨 5.29%,OSTKO 当月市值占比 58.98%,全球数字证券二级市场市值在该月首度超过 1 亿美元,全球数字证券市场投资收益超过美国当期所有主要指数平均表现,平均回报率达 4.38%,(道琼斯 : + 1.33%,标普 500: + 1.46%,纳斯达克 : + 5.30%),就当前阶段数字证券产业资产结构而言具有里程碑式意义。

现有二级市场数字证券资产品类,依据资产属性及流通场景,可分为三类 :

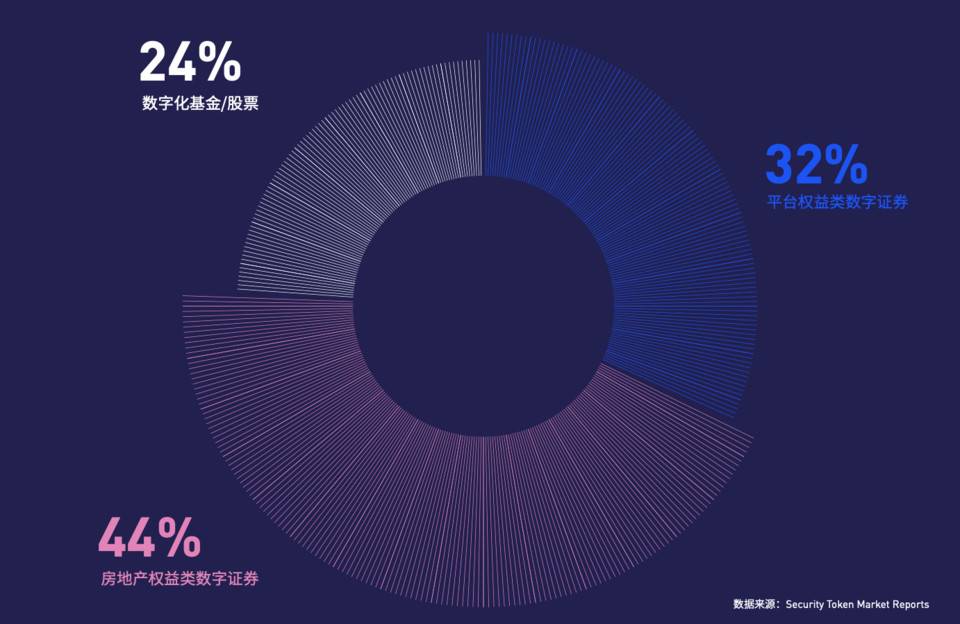

全球数字证券二级交易资产品类构成仍以房地产权益类为主,但各类资产占比相差不大。截至 2020 年 12 月,房地产权益类数字证券资产数量占 44%,平台权益类与数字化基金 / 股票占比各为 24% 和 32%。

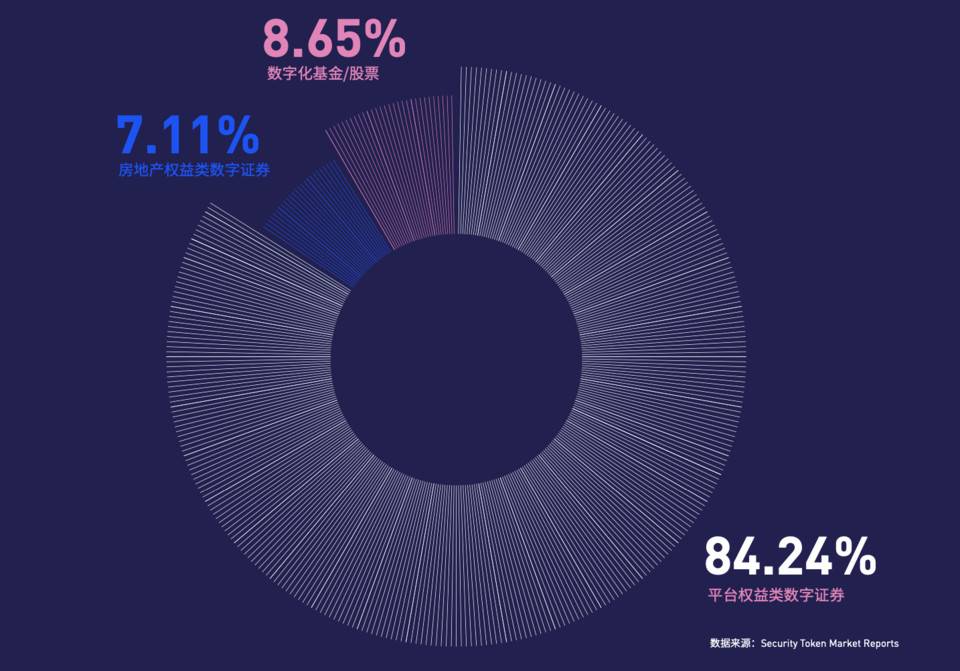

从市值占比角度分析,房地产权益类数字证券虽资产数量占优,但整体市值最低,仅为 7.11%。平台权益类数字证券市场规模占比高达 82%。房地产权益类数字证券虽依托于现实实物资产,但自目前交易规模来看,资产数字化并未有效解决房地产类资产流动性的问题。

尽管全球数字证券市场市值在 2020 年度实现快速增长,但也呈现出极为明显的单交易平台和单品类资产市场占比过重等问题。2018 年、2019 年产业发展不均衡、不充分现象尚未得到完全解决,2020 年在 DeFi 领域发生的爆发式增长也并未出现在数字证券产业,全球数字证券产业仍处于早期发展阶段。

数字证券主体资产来源于现实资产数字化,包括全球约 105 万亿美元的股市市值,95 万亿美元的债券资产,9.6 万亿美元的不动产资产及艺术收藏品在内的资本市场,基于权益类市场的数字证券,在全球资本市场应用空间潜力巨大。

产业参与主体、基础设施发展概况

现阶段全球数字证券市场依据产业链分工,可基本划为五类参与主体:技术底层设施提供商、发行平台、二级交易市场、投资机构、金融服务提供商。

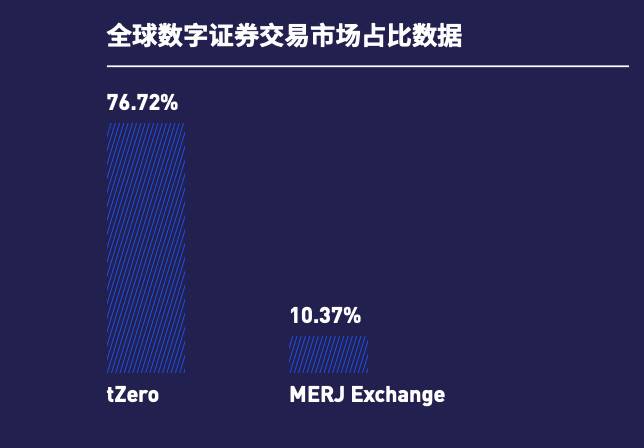

从市场占比数据研判,数字证券产业二级市场发展不均衡现象突出。tZero 在全球数字证券交易市场份额占比为 76.72%,MERJ Exchange 以 10.37% 市场占比居于第二,两者相差近 65%。

除 Aspen Coin 外 ,部分房地产权益类数字证券,开始选择于 Uniswap 进行二级市场交易。2020 年在 Uniswap 上市房地产权益类数字证券数量多达 11 项,但 Uniswap 所交易的数字证券类资产市值占比仅为 0.84%。DEX 正陆续成为部分数字证券资产上市选择,但现阶段 DEX 并未就数字证券资产交易、流转合规化诉求提出适当方案。

2020 年数字证券赛道自资产发行、交易,到存托管不同业务场景,各业务方向投融资工作均取得较大突破。

仅 2020 年 Q1 产业整体融资规模便触及 6000 万美元,行业自 2018 年起总投资已达 8.5 亿美元, 2020 年前三季度共产生 25 起投融资事件,期间两笔最大融资额均为 5000 万美金,分别由 BlockFi 和 ComplyAdvantage 获得。

其间,INX. Limited 对美国数字证券交易平台 Openfinance Securities.LLC 的收购是 2020 年度重要收购事件之一。INX 是受监管的数字证券和加密货币交易平台,通过此次收购它将获得 OpenFinance 经纪交易商和 ATS 业务牌照,同时含纳 OpenFinance Network 系统平台、数字资产清单、客户库及相关业务许可证。

资产数字化技术底层设施 2020 年度总体进展较缓慢。资产数字化技术标准尚未统一化,现阶段数字证券发行 ( STO ) 就不同资产采用不同协议标准,对后期可能出现的资产跨链需求无法全面兼顾。2019 年成立的 PoC ( Proof of Concepts ) 项目 Lava 今年采用了 Confidential Asset( CA) 作为链上资产发行和交易解决方案。CA 拥有更强隐私性,因此为数字资产上链后提供了较佳隐私性和非特异性。

2020 年数字证券产业新参与机构大都以房地产权益类资产方向进行业务拓展。新加坡获牌机构 Sharespost 为房地产类权益资产提供线上交易平台,德国 Max Crowfund 为房地产类权益资产提供众筹募资平台,拉丁美洲最大的私人投资银行 Banco BTG Pactual 在 Tezos 区块链上发行房地产类权益资产 ReitBZ。

数字证券应用落地阻碍之一是链上链下信任断层,数字证券类资产在尝试同 DeFi 体系融合后,该问题仍未得到根本解决。链下信任依托于法律和监管实现,链上信任由合约和代码支持,持牌平台服务商承担中间托管环节,资产载体自「纸质合约」向「智能合约」转换通常由中心化机构实现资产过户流转,现有技术方案仅就传统证券业务数字化技术不完善问题提供解决方案。

现有资产数字化技术标准

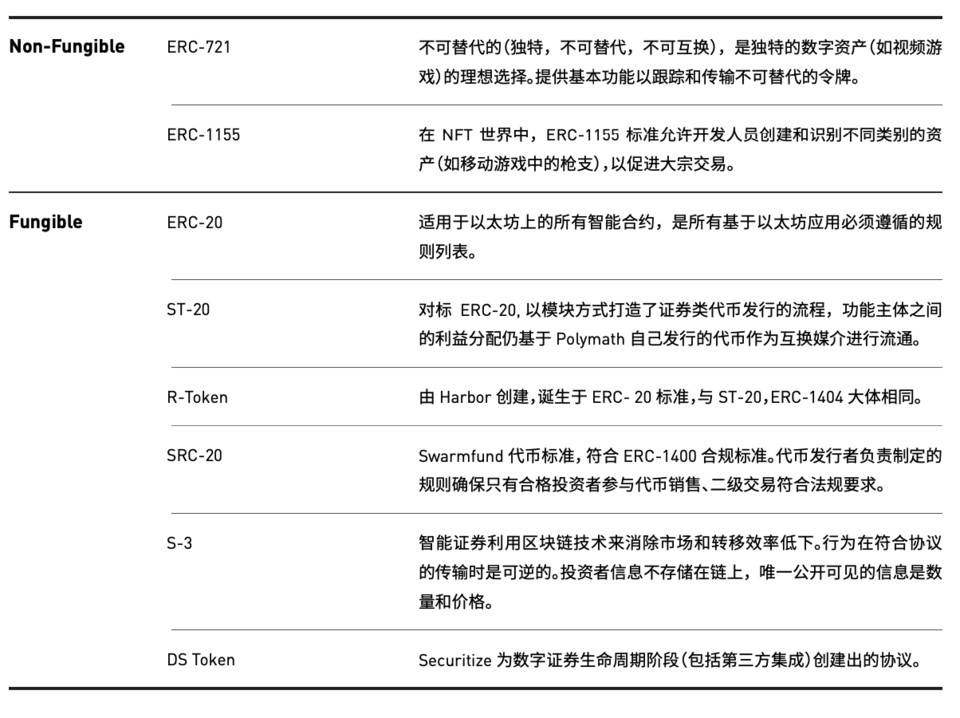

现实资产数字化所涉技术协议标准,依据数字化后的技术形态可分为同质化类协议标准 ( Fungible ) 及非同质化类协议标准 ( Non-Fungible ) 两大类,两类协议通常用于处理标准化资产和非标准化资产数字化工作,数字化协议标准是资产数字化路径中最先入口,在产业链分工中处于资产数字化发行环节,决定着未来资产数字化接入、流转的底层制式,如何具极高的产业战略意义。

现有应用范围较广的资产数字化协议标准多衍生自以太坊 ERC-20 协议标准,主要由资产数字化发行或交易平台主导开发。

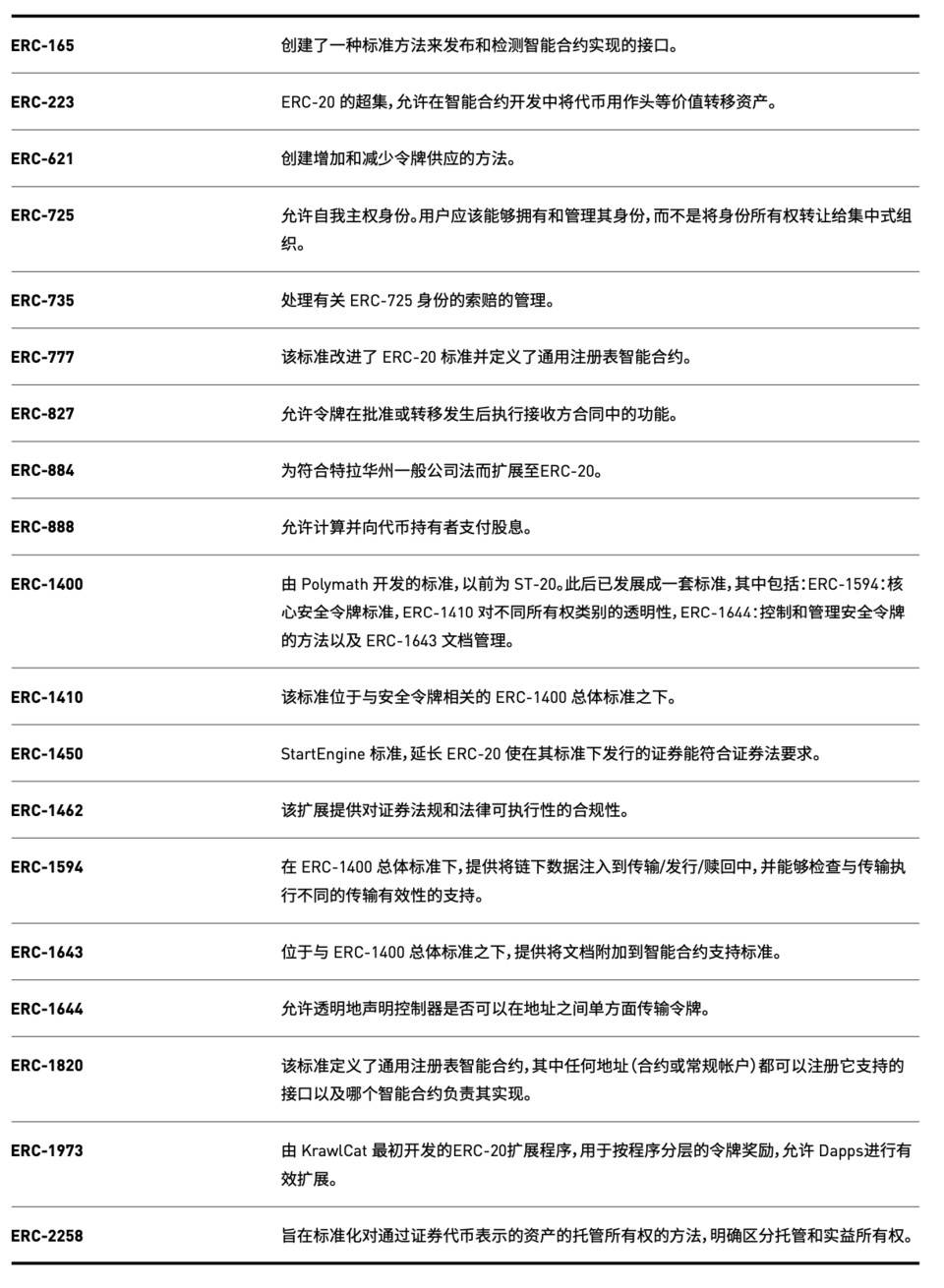

同时,以下资产数字化技术标准正涌现兴起。

DeFi 与数字证券的融合性趋势

DeFi 与数字证券合力推动金融创新

DeF( Decentralized Finance,去中心化金融) 提供去中心化的类金融服务如银行、保险、债券等,用户需在智能合约中锁定抵押品以参与 DeFi 信贷、 交易等金融服务。和传统金融机构相比,DeFi 在支付清算、可获取性、去中心化及透明度方面占有比较优势。

DeFi 生态流动性虽可塑性强,但敏感脆弱。DeFi 生态日前主要抵押品为 BTC、ETH 等数字货币为主,底层资产稀缺致使 DeFi 流动性对 BTC、ETH 形成绝对依赖。

数字货币是以区块链为底层技术的数字形态货币,是不同于实物货币和信用货币的另类货币。

BTC、ETH 等数字货币存在价格波动剧烈、价值属性难完全确认等问题,资产属性更偏向投机。

以 DeFi 的杠杆借贷业务为例,杠杆借贷业务需以数字货币为抵押物,各种类数字货币价格具正相关性,涨跌协同性明显。若 DeFi 市场转入熊市、抵押物暴跌时,DeFi 总锁定价值会大幅缩减,触发清算,带动 DeFi 治理币下跌,对市场造成多米诺骨牌似风险。

DeFi 生态需更多可扩大信用投放的新基础资产来释放信用扩张潜力。2020 年 DeFi 引入算法稳定币挖矿催生旺盛借贷需求,但因数字资产市值相对仍小,抵押品增长潜力有限。现实资产承载万亿市场,现实资产数字化可扩大 DeFi 资产通道,为市场注入活力。

另外,数字证券对标实物资产,凸显金融属性。实体资产劣势明显,如流动性差、定价难、产权转移流程复杂,但亦有诸多优势,如价格较稳定、体量更大、现金流真实可循。通过资产数字化将实体资产纳入抵押品,平衡标的资产波动性是 DeFi 扩容和可持续发展不可或缺的一步。

数字证券市场基础设施不完善、流动性受限问题致使交易量受限,发展受阻碍。与 DeFi 生态相融合,数字证券资产应用范围将得以扩大。

案例:6S 信托模型案例

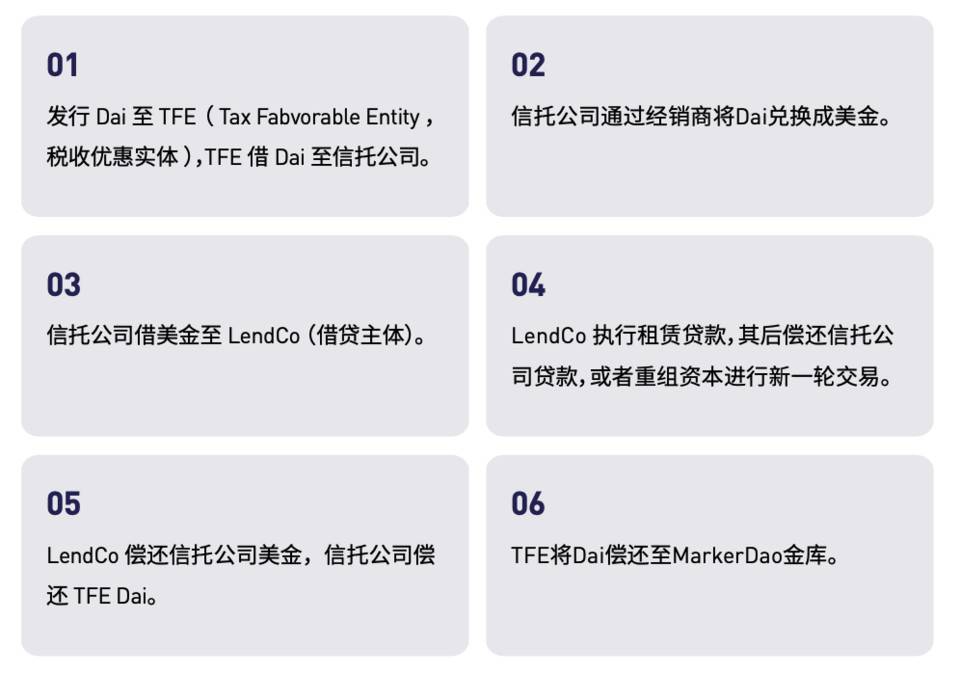

6S Capital LLC 是一家美国资产证券化服务公司,它与多家商业地产公司合作,提供长期租赁融资。6S Capital Partners LLC 是 6S Capital LLC 管理下的 SPV ( Special Purpose Vehicle,特殊目的实体)。该 SPV 分为优先级和劣后级,优先级以债权形式从 Maker 协议借出 Dai 款,劣后级由其他外部投资者组成。MakerDAO 将通过受监管的 Wilmington Trust 信托公司保障借贷过程中的利益。

资金流转流程如下

目前 6s 信托租赁融资贷款纳入 Dai 抵押品获得 Maker 的首批发行信贷额度为 1500 万 Dai。预计 2021 年面向实体资产,Maker 社区将给予 3 亿美金的信贷额度。

这将是 DeFi 连接现实资产实现大规模应用的案例。

传统金融市场投资者面对以数字货币为主导的新兴投资市场,因 FOMO 情绪迫切入局,又困于合规要求而迟疑。数字证券可对冲纯数字货币投资组合的投资波动,降低加密市场投资者的风险不确定性,更符合市场高净值投资群体风险偏好及财富存储目的。此外,DeFi 生态市场参与者相对更易接受数字证券此类新兴资产,数字证券与 DeFi 生态通道打通可能性加大。

数字证券的纳入将解决 DeFi 生态基础资产稀缺问题,完善资产结构,增加资产供应量,解决部分信用扩张需求的同时提升杠杆效率。此外,数字证券有实物做价值保障,扩大 DeFi 资产服务多样性,满足投资者需求。而 DeFi 能为数字证券产业带来其扩张必须具备的流量,丰富数字证券生态服务产品,补足流动性,提高交易量。DeFi 与数字证券两者互补协调、推动金融创新,将有机会创造一个更为高效的金融新市场。

灰度规模优势凸显,数字证券与传统金融业态交互

灰度业务模式成为行业风向标

2020 年 3 月 22 日,比特币市场与全球金融市场同期崩盘,价格跌至年度最低位 5000 美元附近。此后经数次盘整,价格于 2020 年 12 月 16 日突破 2 万美元,达历史新高。主流观点认为比特币此次年底暴涨离不开机构增持推动,灰度投资是此轮推动比特币价格上行代表性力量。

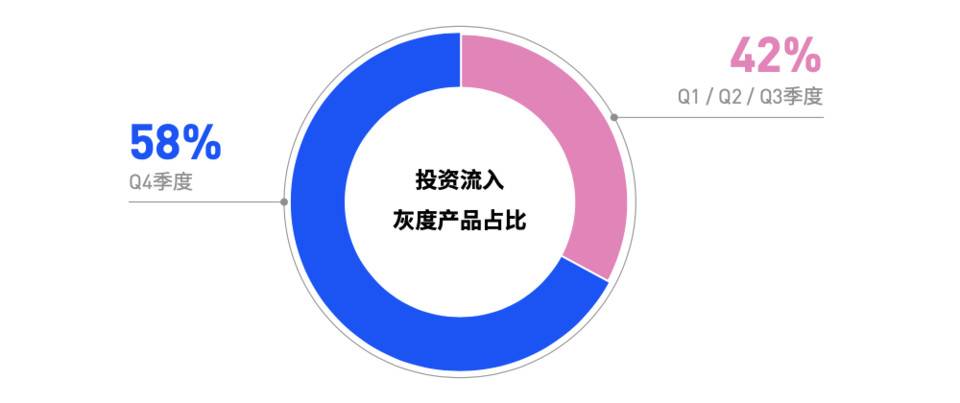

灰度投资公司为 Digital Currency Group 旗下子公司,专注数字货币资产管理服务,旗下产品包含比特币信托、比特币现金信托、以太坊信托等。截至 2020 年底,灰度产品总投资额达 570 万美元,仅 Q4 季度约 330 万美元投资额流入灰度信托。

灰度信托投资者使用美金或比特币入金,投资者获得锁定期为 6 个月的灰度信托股份 GBTC。这一单向流动信托模式,使灰度可从加密货币市场敞口中获利。灰度模式的成功可从以下方面对数字证券产业产生积极影响 :

监管红利效应

流动性不足是数字证券发展一大阻碍,监管常被认为制造流动性摩擦主要因素,灰度模式的成功亦反映遵循既有合规体系的加密资产业务可享有巨大监管红利,若加密资产业务可在适当监管中发展,加密资产投资渠道将得以进一步扩大。

业务模式扩张

数字资产相关监管政策渐次明朗,如欧美等国未对金融机构推进比特币托管业务设限,类灰度机构对加密数字货币市场投资体量的快速增长,正逐步消除传统金融机构、投资者等对比特币在内的市场偏见,2020 年数字证券头部企业正逐步依循灰度业务路径开拓数字资产托管业务。

数字证券与传统金融融合现状及未来方向

数字货币市场经近十年发展,逐步为主流金融机构接纳,成为全球资本市场一部分。

数字证券是对传统金融产业的革新,亦是资产数字化趋势下不可避免的资产形态。繁琐合规流程、冗长结算路径、高额中介费用等都是传统融资模式难点。而数字证券产业可突破既有业务痛点,在合规框架内传统金融的交易标的、载体、长尾资产都可通过区块链技术实现数字化。

与传统投资相比,数字证券依托区块链技术实现自动合规审查、去中心化即时清算,极大提升合规效率,降低交易结算成本。金融科技公司 GSX Group 于 2020 年 5 月启动了一个数字证券平台,以支持数字债务证券和投资基金在直布罗陀证券交易所和其即将在马来西亚纳闽上线的数字证券交易所中上市。该公司部署的区块链解决方案围绕对手方、T+2 清算模式等风险点展开, 以推动数字证券与传统市场两者互操作性。以数字证券为代表的数字创新力量或引领传统金融市场进入新的发展阶段。

现实资产品类中的长尾资产如房地产、艺术品等投资门槛较高,而数字证券可通过分割高风险投资品资产所有权提升资产端流动性,通过降低投资门槛吸引更多全球投资者。

以房地产权益类资产为例,纽交所上市地产公司鑫苑集团旗下地产数字证券发行平台公司 UPRETS 于 2020 年 6 月完成美国纽约东河湾 Oosten 地产项目数字化发行,并于塞舌尔证券交易所 MERJ 交易,这是全球首例成功在二级市场上交易的房地产权益类数字证券。

案例:Oosten 数字证券纳入 MakerDAO 抵押池的申请案例

UPRETS 提供技术发行服务的东河湾一期数字证券 ( OST - 1 ) 已可于 MERJ 交易所的 Equities- SME (中小板)交易。与 Coinbase、Binance 这些数字货币交易所无法交易证券不同,MERJ Exchange 是塞舌尔持牌证券交易所,拥有证券交易、结算牌照,KYC、AML 系统,及 PKF 保荐机构。

此次数字证券发行至少有以下参与方:资产方 XIN International、物业管理者 First Service、房产基金管理者 New Dawn US、律所、技术发行方 UPRETS 和联盟链 Xbolt。

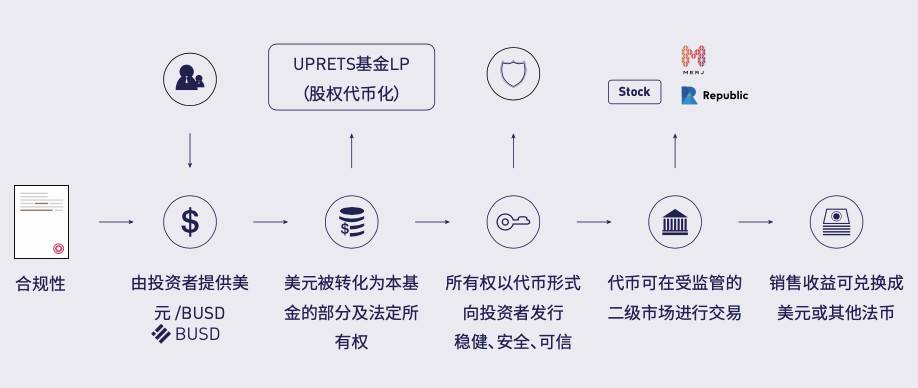

OST-1 背后价值由纽约房价上涨预期和租金收益分红支撑。投资者持有数字证券,即通过持有地产基金所有权拥有房产所有权和未来租金收益权。用户可用美金或数字资产等购买数字证券,从而成为基金 LP,LP 权益将通过法律文书和区块链技术生成的 Token 电子凭证来证明所有权。

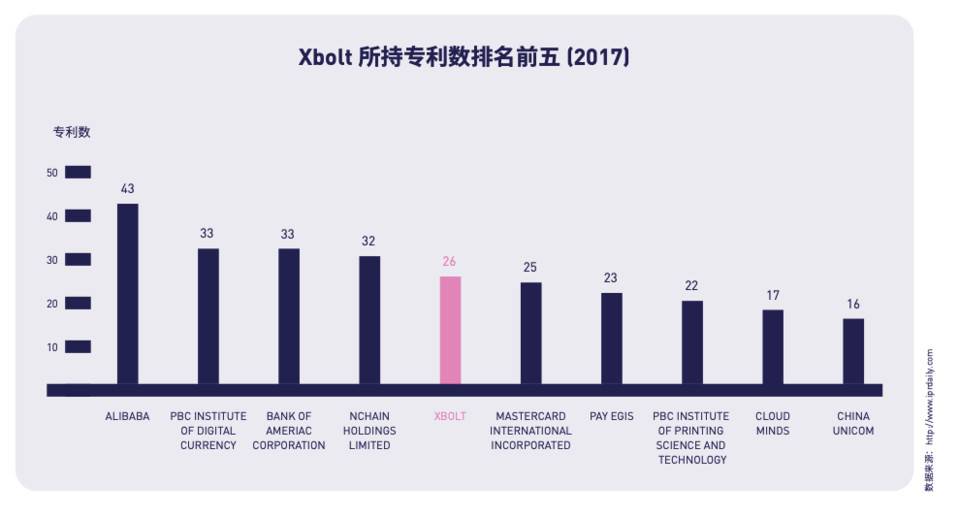

底层 Xbolt 联盟链技术支持

Xbolt 联盟链是 Hyperledger 的一个分支,在 2015 年由 UPRETS 自主研发并持有相关专利。2017 年,Xbolt 在国家区块链专利持有数目排名第五位。截至目前,已有 22 个充分应用 Xbolt 底层技术的项目落地完成,涵盖保险、地产、物流及社交媒体等多个领域。

此案例最创新一点是链下和链上的确权。技术层面上,UPRETS 发行 Token 中的注册资产信息在区块浏览器上可查到,即用 Token 形式表达资产信息;法律层面上,PPM (私募投资备忘录) 里会有专门章节将不可篡改的信息,如将 Hash 值写入合同条款中,这将实现一个 Token 电子凭证和一个 LP 权益在技术和法律上双绑定。

利用区块链、代币化技术,实现即刻市场流动性

UPRETS 通过将 LP 在基金中的权益代币化,并在区块链上将所有权零碎化,创造流动性溢价。这一过程做到无缝连接,帮助投资者寻求提前赎回和所持股份的可交易性。

作为一项可以产生股息分红的投资项目,代币价值将与资产标的紧密锚定。如此一来,即使代币价格跳水,买家也能够以被市场长期需要的大幅折价,稳定地积累股息。

公募 REITs、私募地产基金、数字证券三者相比,在交易场所、交易规模、面 向的受众和支付通路方面都不同。数字证券更像一个小型 REITs,暂不能在 新交所、纽交所等主流交易平台交易,但可在 tZero 这些 ATS 持牌所及 MERJ、Fusang 等证券交易所交易,借此打开数字资产散户投资者市场。

传统金融领域高净值投资者如机构投资者、风险投资公司、家族办公室等,出于资产保值需求需有合法渠道配置新兴资产。数字货币产业成熟性的监管框架尚未建立,数字货币交易平台乱象丛生,从业者素质参差不齐,投资者用户权益、资产安全难以保障。数字证券依法而生,合规特性更易满足此类高净值客户投资需求。

资产数字化亦有潜力解决小微企业现阶段面临的资金、贸易融资等问题。小微企业是世界经济体重要组成部分,以中国市场为例,截至 2017 年末,中国约有 2800 万户小微企业法人和 6500 万户个体工商户,他们贡献全国约 80% 以上的就业、70% 以上的发明专利、60% 以上的 GDP 和 50% 以上的税收,为解决劳动力转移、就业问题、丰富产品种类、服务社会以及促进地方稳定和经济发展发挥不可替代作用。

随着中国经济进入新阶段,小微企业转型升级发展面临的「融资难、融资贵」问题日益突出,包括贷款程序效率低下及缺乏有效开展业务所必需的信息。自 2008 年金融危机以来,银行风险规避意识增强,对小微企业贷款业务态度较谨慎。据国际金融公司( IFC ) 2018 年数据,发展中国家 40% 中小微企业( MSME )的贷款需求得不到满足,每年未满足融资需求为 5.2 万亿美元,约一半小微企业无法获得正规信贷,若考虑到个体工商户等非正规企业,融资缺口将更大。

因银行贷款审核较为严格,周期较为漫长,小微企业正寻求新融资渠道以缓解企业现金流等资金问题。P2P 贷款是银行贷款的替代方案之一,但因风险、监管等因素,P2P 平台近年来在中国被陆续关停。众筹融资可在某些领域填补市场空白,但主要集中于科技类初创企业,其他行业的大多数小微企业较难从此途径获得融资。

资产数字化技术或能为小微企业提供另一融资渠道。例如,对于小微企业,尤其是初创公司,可通过将股权数字化,从而更安全、更便捷拆分、出售股权,降低业务流程成本与复杂性,业务流程更具成本效益。从投资者角度出发,数字化股权便于交易,且比传统股权具更高流动性,定价机制较透明,投资者积极性更易被调动。投资平台 Republic 为小微企业提供两种形式的融资,一种是针对非合格投资人对小额股权众筹,另一种是针对合格投资人的大额私募。两种模式都通过代币形式发售,截至 2020 年 5 月,已有 191 家企业通过 Republic 平台筹集资金。

资产数字化技术亦可解决小微企业贸易融资问题,如增加融资机会,减少流程成本,降低流程复杂性,提升交易安全性与速度。其安全性和透明性可帮助小微企业克服信息不对称,抵押品要求,信用报告机构匮乏等相关问题,确保数据交易过程高效、安全、自动化。

资产数字化技术具备区块链技术的透明度和共识机制,可取代旧有的验证和检查步骤,贸易融资因而将更加高效。亚洲开发银行预测,全球贸易融资缺口目前为 1.5 万亿美元,占商品贸易额的 10%,预计到 2025 年将增长至 2.4 万亿美元。研究结果表明,有效使用区块链技术可使这一缺口减少 1 万亿美元。

此外,智能合约可简化小微企业业务流程,显著降低间接成本,如安全成本、KYC 工作、数据存储及其他开销等。智能合约不仅可像传统合约一样定义协议,亦可省略中间商,自动执行预先约定条款。例如,小微企业可将核心企业客户的应收账款类资产数字化后,实时上链存证,形成可抵押资产,智能合约将按照预先设定条件实时放款。

2020 数字证券产业代表性区域监管导向

底层基建的合规性解决方案

数字证券是法律意义上具备证券属性的数字资产。各国就数字资产 KYC 、AML 方向监管采用的标准基本与既有标准保持一致,去中心化数字身份识别工作是资产数字化底层技术的创新, 为数字证券信用体系满足合规要求提供有力支撑。

底层设施本体 ( Ontology ) 结合去中心化身份、去中心化数据两方面进行底层技术创新和协议层产品探索,解决「如何证明我是我」以及「如何证明我是合格投资人」问题,聚焦于数据的确权、数据流转、数据的可信交易以及隐私保护,实现数字证券赛道可信、合规的价值流转。

市场参与主体积极迎合监管

监管导向是影响数字证券产业发展最为重要的外围因素,现阶段数字证券 产业内企业仍以合规为导向构建业务。

加密货币交易平台 INX.Limited 于 2020 年 8 月经 SEC 批准以 IPO 形式发行 INX 代币筹集资金, 这是数字证券产业首笔在 SEC 登记的证券型代币交易,此次收购 INX 亦意在通过获得 OpenFinance 所持 Broker-Dealer 牌照、ATS 牌照占位全球数字证券交易市场。

技术端是数字证券产业内企业实现合规要求,迎合监管的主要切入口,以 Neo 与 Liquefy 合作为例,Liquefy 负责整合提供多国不同监管体系框架,Neo 利用区块链技术研发链上身份系统。在触发二级市场的交易或是转账交易时,链上身份系统将自动进行监管筛查储存至链上的个人敏感信息包括 KYC,AML 及其他受认可信息状态,同时可保留并记录所有链上的交易活动信息用于复盘和追踪。数字证券发行方因而可根据各监管辖区的监管要求,合规发行数字证券,市场开放度和灵活度也将得到提升。

代表性区域监管导向及现实政策

亚洲

香港

自 2019 年香港证监会发表立场书,香港监管机构对数字证券产业愈加重视,数字证券产业法规条例愈加清晰。2020 年 11 月 3 日,香港证监会发表针对《反洗钱和反恐融资条例》(第 615 章) 的拟议修正公众咨询文件。

根据现行监管框架,与加密货币相关交易平台、基金和资金管理平台相关牌照主要包括第 1 类、第 4 类、第 7 类和第 9 类监管牌照。投资虚拟资产的基金和销售平台需要持有第 1 类牌照;资产管理平台需要持有第 9 类牌照。提供托管业务亦为香港证监会发放数字证券交易所牌照的条件之一。

OSL Digital Securities 于 2020 年 12 月 15 日作为第一个获颁香港证监会第 1 类(证券交易)和第 7 类(提供自动化交易服务)牌照的数字证券交易所;HKbitEX 目前正申请香港证监会第 1 类及第 7 类「虚拟资产交易平台牌照」,香港监管机构就数字资产监管所持姿态由此可见。

新加坡

2020 年 5 月,新加坡金融监管局 ( MAS ) 发布更新版《数字代币发行指引》(《 A Guide to Digital Token Offerings》)。该版《指引》以 2017 年版《数字代币发行指引》为基础进行修订,是新加坡金融法律在数字代币行业实际应用的官方解释性文件。

2020 年 5 月版《指引》就数字证券产品相关反洗钱和反恐融资问题进行概述,强调相关条例适用要求,包括确定风险,制定政策和报告可疑交易等。此外,该指南列举出 11 例案例以具体说明《指引》条例的现实运用。

此份《指引》是全球范围内罕见的对代币发行正式予以阐释的官方文件。

马来西亚纳闽

1996 年成立的马来西亚纳闽金融服务局 ( LFSA ) 是马来西亚离岸金融监管机构,其主要角色是颁发牌照,如货币经纪牌照,并负责监管在纳闽运营的金融实体。

大批区块链产业机构逐步在纳闽当地进行业务布局。GSX Group 正布局纳闽当地业务。Fusang 与中国建设银行 2020 年数字债券发行试水亦在纳闽,纳闽政府给予了区块链产业在当前发展上的适度自由。

从亚洲市场来看,香港拥有最严格数字证券资产监管条例。目前仍无具体案例可参照,政策虽提出指引方向,但缺乏实操方向。香港传统金融业对数字证券产业也表现出极强兴趣,于 2019 年成立的香港数字货币交易所 HKBitEX 部分管理层便脱胎于港交所。

香港作为全球金融中心之一,是全球最大离岸人民币市场,但囿于自身资源匮乏、经济体量,近年来其作为金融中心地位备受挑战。自推出「监管沙盒计划」至 2020 年首次发牌,香港政府不断完善政策和监管推动数字证券产业发展,香港有望成为数字证券行业区域性发展样板,其未来发展动向值得关注。

总体而言,相较香港,新加坡就数字货币采用的整体监管框架相对宽松,其监管环境使得各类数字资产普遍在新加坡注册发行,且可开展各类创新型活动,对于数字资产产业生态发展有一定推动作用。例如,新加坡金管局( MAS )已积极地展开允许数字衍生产品交易的咨询工作。

美国

2020 年美国证券交易监管委员会 ( SEC ),对数字证券产业所涉监管合规环节进行政策扩容。数字证券在美国发行须遵循 Reg D,Reg A+,Reg S,Reg CF 四项豁免法规,2020 年 SEC 将 Reg CF 募资规模自 107 万美元增至 500 万美元,Reg A+ 募资规模则调整为 7500 万美元,并重新调整合格投资者定义,对降低数字证券投资市场准入和流动性扩充具有积极意义。

为更好了解数字资产产业特性,2020 年 12 月 SEC 宣布,以经纪商有效管理用户数字(证券)资产为前提,未来五年内不会对经纪商采取执法行动。在美国现行监管体系下依循该政策,相关公司可在一系列特定条件下提供经纪商服务,有利于数字资产产业整体生态形成。美国传统证券监管建立在 1933 年证券法 ( Securities Act of 1933 )、1934 年证券交易法 (Securities Exchange Act of 1934 ) 及 SEC 制订的各种规则之上,现有监管对新兴科技公司通过 ICO 进行融资的现实需求难以满足。

2020 年 2 月 6 日,SEC 委员 Hester Peirce 在芝加哥举办的国际区块链大会上提出通证安全港提案 ( Token Safe Harbor Proposal )。提案阐述 ICO 安全港豁免制度,即对满足一定要求的通证发行及流通予以豁免,免除 1933 年证券法规定注册义务。

虽具体标准尚未清晰成型,但该提案旨在给予企业适度发展空间。这也表明美国监管机构给予新兴市场适当关注,尝试在鼓励金融创新与保护投资者利益间寻求新平衡的态度。

其次,2020 年 12 月 SEC 批准纽交所的 Direct Listing Process ( DLP / DPO ) 提案,允许发行人直接上市向公众出售新股来筹集资金。DLP 模式并非新出现,但过去新股发行无法使用 DLP 模式,但此次新规允许公司通过发行新股来筹集资金。

DLP 规则是针对所有类型的公司的,与加密世界无密切直接关系。从企业融资或流动性角度,DLP 并无实质优势,但对数字证券领域公司来说仍是一项利好。

新规则意在鼓励创新,让科技创新公司和其他初创公司受益。在新兴技术创新公司中,应用区块链和智能合约技术公司占比较重。继纽交所后,作为大批互联网创新公司上市首选交易平台的纳斯达克亦提交类似提案并立即获批。

其次,新规则削弱投行的中介职能,公司、项目可直接与投资人进行点对点交易,这更符合数字证券和 DeFi 的去中心化、公开透明、机会平等的金融民主化理念和原则。结合美国财政部货币监理署允许银行发行和使用数字稳定币进行支付和结算,可预见,去中心化将是金融行业未来发展的方向。

从另一方面来看,DLP 直接上市规则符合公开市场「公平」原则,这一内在逻辑与数字证券背后金融民主化理念不谋而合。DLP 是对 IPO 规则的改进,而 STO (数字证券发行)与 DLP / IPO 所遵循的证券法原则是一致。

STO 与 DLP 属数字证券两个维度,两者互相补充配合,更利于推进金融民主化进程。这项新规是金融监管巨大进步,是具有划时代意义的金融创新之举,作为数字金融业态的数字证券产业或将从中受益。

欧洲

即使许多关键性监管问题仍无明确解答,但欧洲政府就加密资产形成的监管导向总体明确,合规要求框架愈发清晰。

2020 年 12 月,英国国家标准机构 BSI 发布证券型代币规范《 PSA 19668 》,这是该领域第一个跨链标准之一。同月,默克尔内阁通过一项新法律,该法律将取消出售证券必须持有纸质证书的要求,公开寻求在国内推进区块链交易,作为欧洲最大经济体的德国走在证券代币应用前列。

数字证券产业资产与业务演进

数字证券资产品类新态

从数字资产具体标准看,股票、债券、传统金融衍生品、应收帐款、金融理财产品、地产、艺术品及各类流动性稀缺实物资产,与去中心化金融经济模型都存在诸多落地可能性。这些数字化资产本质上是基于资产属性在合规范围内进行的创新性探索。例如,加密货币衍生品交易所 FTX 于 10 月推出瞄定热门股票如 Tesla 、Apple 、Amazon 、Facebook 等的股权通证,并提供 7 * 24 小时无间断不闭市交易。

相比一般金融产品,数字化、证券化后的金融产品从资产结构上提升了可分割性,有利于释放潜在流动性。2020 年 DeFi 热潮直接推动了加密合成资产赛道的发展,黄金、美股合成资产持续进入数字资产投资市场,如 Synthetix 平台允许用户以 SNX 代币形式提供抵押品,创建包括比特币、法币、特斯拉股票、黄金等合成资产并实现合成资产间的互换。地产、股权类型的数字证券资产也逐渐形成规模。

基于本体 ( Ontology ) 公链的 DeFi 项目 Wing 便是实例之一,Wing 通过推出首个信用借贷产品「 Inclusive Pool 」,依托自主管理评分体系 OScore,用户可实现不足额抵押,同时 Wing 也在向传统领域的数字化资产进行拓展,探索数字化合成资产、传统股权资产作为抵押物的可能性。

传统金融机构与数字证券业务

股权投资是传统金融机构布局数字证券产业主要方式。2020 年,Securrency A 轮融资共筹集 1,765 万美元,此笔融资由美国主要 ETF 提供商之一 WisdomTree 领投,跟投者包括阿布扎比投资办公室 ( ADIO ) ,日本金融服务巨头 Monex Group 和风险投资公司 RRE Ventures 等。

此外,部分头部金融机构选择与数字证券基础设施服务商合作,直接参与数字证券业务。2020 年 1 月 23 日,普华永道卢森堡宣布与 Tokeny Solutions 的合作伙伴关系,双方将共同推出代币化 ( Tokenisation ) 一站式服务解决方案,涉及资产发行、流转交易在内的全生命周期管理。

2020 年 9 月,新加坡证券交易所 ( SGX ) 与新加坡汇丰银行 ( HSBC ) 合作完成其首次 3 亿美元数字债券发行。同年 11 月中国建设银行纳闽分行与 FUSANG 交易所合作发行 30 亿美元规模 ERC 代币标准债券,该项合作后虽被叫停,但传统金融机构试水之举,仍释放了其对数字证券市场较高关注度的趋势性信号。

2020 数字证券产业整体发展趋势总结

2020 年数字证券行业虽未迎来爆发式发展,整体市场格局无明显变化,但资产市值规模增长明显,基础设施、底层技术架构趋于完善。欧美仍居数字证券产业链顶端,美国处于绝对主导地位, 拥有核心技术资源。

主流国家政府既有监管格局仍大体维持 2019 年之势,部分区域在资产数字化方向立法框架渐次成型,但审慎看待数字证券产业的监管基调未变。美国政府主导的监管政策仍是全球产业焦点,具有行业发展风向标意义。香港、新加坡等地虽不处资源腹地,市场资源有限,但政府因应经济形势通过制定可容性监管政策释放出积极信号,部分区域对数字证券产业潜力上展现出的兴趣和抱负,为未来数字证券产业实现均衡化发展提供动力。

DeFi 市场规模于 2020 年大幅增长,业务生态、基础设施已初步成形,链上资产交易活跃,处于高速发展期。但 DeFi 平台仍存有安全、风控、合规等问题,同时面临着资产合规交割在内的问题,主流金融投资人多处于观望状态。现实资产标的与运作模式可借助区块链技术数字化后与 DeFi 互为融合,预言机、DEX 以及去中心化托管等应用出现,可为两类资产在流动性扩成层面提供解决路径。未来的 DeFi 将会不仅限于原生加密资产,现实资产数字化将优化 DeFi 底层资产结构,推动 DeFi 整体生态进步。

发行和交易是全球数字证券产业链上的底层性业务,技术端对合规数字证券产业未来发展仍面临诸多挑战,基础设施服务不完善、全球性合规框架未成型等都是亟待解决的问题,现有发行端的协议标准尚无法处理结构复杂的资产,市场仍缺乏足够安全、合规且投资体验较佳的数字证券交易场所。

2018 年以来由于资产端质量,流动性不高等问题,数字证券市场规模发展规模受限,2020 年以来,数字证券市场企业积极寻求新业务增长点,业务重心从二级市场转移到一级市场,部分头部数字证券交易和发行平台尝试从一级市场入手,通过建立适用于数字证券产业的资产通道,提高资产准入门槛,融合传统金融存量,解决 2018 年来企业借助数字证券发行融资失败率较高问题,并为后期提升二级市场流动性建立基础。依托区块链底层技术及全球化属性,数字证券行业将在资产数字化发行和交易层推动传统金融业态革新,我们相信未来 3 - 8 年依托于数字证券发生的现实资产数字化将在全球范围内成为一种普遍性趋势。

致 辞

区块链作为下一代数字经济的核心技术,在为实体经济产业赋能方面具有广泛的应用前景,区块链在跨界整合、行业治理、分布式协作、危机应对等方面的能力,没有任何其他技术能够比肩。

「币安中国区块链研究院」致力于打造基于区块链技术的数字金融基础架构与服务,专注于区块链的自主核心技术研发、行业应用和治理模式研究;利用底层技术积累结合实际需求将区块链技术赋能于实体产业并量身定制一站式解决方案,从中探索产业赋能的价值最大化。

我们很高兴能和业界的各位一起探讨数字证券产业的发展,希望能带来更丰富的洞见思考,帮助有志之士拥抱数字证券发展的跨时代机遇。

——Helen Hai,币安中国区块链研究院执行院长

我想我们正在经历一场从未经历过的金融变革,基于区块链诞生的数字金融正在逐步重构现有世界金融体系的运行方式、业务模式甚至是整个产业生态。

数字资产是数字金融最为核心的组成部分,而数字资产的主体资产成份便是这份报告重点阐述的数字证券。现实资产,尤其是一些非标资产将借助区块链技术,以智能合约的形式重新出现在数字世界,这些资产也将在真正意义上突破物理界限,不依赖于传统金融中介,通过资产和资产,资产和平台间的智能交互,实现更低成本,更高效率的流转,这一社会和经济前景难以估量。

Cabin VC 专注于资产数字化工作,我们携手 UPRETS、币安区块链研究院、香港数字资产交易所、直布罗陀证券交易所集团 GSX Group、本体 Ontology,希望能和这个方向一流的产业建设者,共同向社会传达这个极具潜力产业最新的发展讯息。

——黄海光,Cabin VC 创始人

我们很高兴能有机会能参与《数字证券产业发展报告 2020》工作。在报告参与方的共同努力下,此报告突出金融科技创新、DeFi 及区块链在金融领域可以创造的重要成就,帮助行业向前发展。显然,这些创新例如通过数字资产的新创新来解决「无银行账户」,促进绿色 ESG 计划并将投资者和发行人拉近距离的问题,已经对社会进步产生了影响。GSX Group 旨在通过不断增长的数字证券交易生态系统,从 2021 年第一季度在纳闽推出第一个交易所开始,吸引投资者和发行人发展更紧密的联系,推动这些举措,实现资本市场民主化。

——Nick Cowan,直布罗陀证券交易所集团 CEO

金融科技界随着区块链科技日趋成熟而有所突破,而在资本市场最大突破之一则是数字证券的发行 Security Token Offering ( STO ),并将整个过程加快,为私募市场、中型公司及非流动资产的项目实现融资目的。

HKbitEX 成立于 2019 年,是一家领先的服务专业投资者的数字资产交易所。HKbitEX 已获得香港 TCSP 牌照经营机构及托管服务,并待批香港证监会的虚拟资产交易平台第 1 类和第 7 类牌照。

HKbitEX 正建立一个支持加密货币交易和数字证券发行( STO )的数字资产生态系统,透过开放的合作伙伴关系建立从通证化、发行,到二级市场交易、托管及交易管理一站式服务。我们相信 HKbitEX 的任务并非取代传统金融服务,而是通过我们的解决方案化解传统金融行业的痛点, 与现有的资本市场基础建设和市场参与者合作(保荐人、经纪人等)。

这份报告点出了数字证券市场概况、重点趋势以及未来发展的无限可能。我们非常荣幸能收到 Cabin VC 的邀请,并且与致力推动数字证券产业的领头人共同编写此次的报告。HKbitEX 亦会继续透过开放合作关系建立数字资产的生态系统,成为亚洲出色的数字资产交易平台。

——高寒,香港数字资产交易所 CEO

随着大量传统机构和主流资金不断入场,各类传统资产与去中心化经济模型的结合已成为长期趋势。在未来,更加去中心化、可信、数据安全的 STO 平台以及可以贯穿链上 + 链下的 KYC / AML 监管模型也会是 STO 下一个阶段的发展机会。

在数字证券赛道加速发展的大环境中,本体( Ontology )的技术切入点为去中心化身份,以及各类围绕去中心化身份所产生的数据管理功能、身份认证功能、以及帮助 ST 实现价值流通的 STO+ DeFi 创新性场景。本体( Ontology )目前以 ONT TAG 身份验证解决方案 、ONT ID 助力跨地域(跨境)证券产品销售、与币安智能链合作的 STO 解决方案、基于链上信用生态的借贷 DeFi 四个方面为切入点,为数字证券市场带来全新解决方案。

感谢 Cabin VC 的邀请,很荣幸与数字证券赛道的各头部企业一同参与编辑。本体( Ontology ) 会一如既往地坚持自主研发和产品创新,通过本体独有的底层技术框架,为数字证券提供可信、有价值的基础设施及产品,从技术角度大力推动数字证券行业发展。

——李俊,本体创始人

我们一直认为对地产行业来说,数字化转型是必然趋势,数据会成为比实物更珍贵,更有价值的资产。区块链行业要想长远发展,一定需和实体经济相结合,我们想扮演让实体资产数字化进入 DeFi 生态的桥梁。

目前,UPRETS 的产品线包含数字证券发行、DeFi 抵押和借贷和技术基础设施三个主要方面。UPRETS 正密切和主流公链上的头部 DeFi 项目建立合作,为 DeFi 的抵押池贡献更多优质的基于实体资产的数字证券。我们技术团队正在针对实体资产的价格抓取、预言机开发等诸多方面进行研发,市场和金融团队也在与 UBS、房地美、黑石等在内的传统金融机构和国际知名律所如 OMM、Baker McKenzie、达辉等深度沟通,探索包括贷款分层等一系列解决方案。

UPRETS 一直是数字证券领域矢志不渝的坚守者,我们很荣幸受到 Cabin VC 的邀请,和 HKbitEX、ONT、NEO、GSX Group 等企业一同分享过往经验和未来展望。我们希望能和全世界各地,来自传统金融、地产和公链、DeFi 领域的同仁们一起,成为数字证券领域的坚守者和先行者。

——魏然,UPRETS CMO

感谢 Lili Feng 接受针对美国 DLP 法案、数字证券产业相关法规问题的采访。其拥有 15 年金融科技、证券和资本市场经验,曾就职于美国证监会(SEC)。

参考资料

Blockstate. 「The Global Digital Securities Ecosystem.」 Blockstate, Blockstate, blockstate.com/digital-securities-study-en/.

「BTG Pactual Issues ReitBZ on Tezos Blockchain.」 Tezos Foundation, 23 May 2020, tezos.foundation/btg-pactual-issues-reit- bz-on-tezos-blockchain/.

Channing, Emma. 「Security Token Offerings Are (Finally) Set for Takeoff in 2020.」 CoinDesk, CoinDesk, 20 Dec. 2019, www.coin- desk.com/security-token-offerings-are-finally-set-for-takeoff-in-2020.

Domingo, Carlos. 「Update on Securitize's Progress and the Path to Adoption of Digital Securities - 2020 Edition.」 Medium, Securitize, 25 Sept. 2020, medium.com/securitize/update-on-securitizes-prog-

ress-and-the-path-to-adoption-of-digital-securities-2020-edition-169d3720cf6a.Faridi, Omar. 「Blockchain Enabled Security Tokens Outperformed the Average of Major US Indices Including Dow Jones, S&P 500, Nasdaq in June 2020, Driven by Overstock.」 Crowdfund Insider, 13 July 2020, www.crowdfundinsider.com/2020/07/163970-blockchain-enabled-se- curity-tokens-outperformed-the-average-of-major-us-indices-including-dow-jones-sp-500-nasdaq-in-june-2020-driven-by-overstock/.

Fries, Tim. 「Security Tokens Outperformed Dow Jones, S&P 500 Last Month.」 The Tokenist, 14 July 2020, tokenist.com/security-to- kens-outperformed-dow-jones-sp-500-last-month/.

Gelonghui. 「第一块虚拟资产牌照原则上获批,香港跑步入场数字经济。」 Sohu News, 23 Aug. 2020, www.sohu-

Grayscale Investments.LLC. 「Digital Asset Investment Report.」 Grayscale, Grayscale, 31 Jan. 2021, grayscale.co/insights/gray- scale-q4-2020-digital-asset-investment-report/.

Kimathi, Sharon. 「WisdomTree Takes Lead in $17.65m Securrency Investment.」 FinTech Futures, 14 Jan. 2020, www.fintechfu- tures.com/2020/01/wisdomtree-takes-lead-in-17-65m-securrency-investment/.

Lam, Eric. 「Crypto Exchange FTX to Trade Top Stocks From Tesla to Amazon.」 Bloomberg.com, Bloomberg, 29 Oct. 2020, www.bloomberg.com/news/articles/2020-10-29/crypto-exchange-ftx-to-trade-top-stocks-from-tesla-to-amazon .

MSCI. 「Real Estate Market Size Report 2019/20.」 MSCI, 2020, www.msci.com/real-estate/market-size-report .

PwC Luxembourg. 「PwC Luxembourg and Tokeny Join Forces in Joint Business Relationship to Bring New and Innovative Services Linked with Tokenisation.」 PwC Luxembourg, www.pwc.lu/en/press-releases/2020/pwc-luxembourg-and-tokeny.html .

Qu, Ming. 「数字证券 (STO) 生态研究报告。」 加密金融实验室 , 28 Apr. 2020,

mp.weixin.qq.com/s/ivaNvvBiYHKYuhTsqHg2iw.Security Token Adivisors. 「The State of Investment into Security Token Infrastructure - Q2 2020.」 Medium, Security Token Group, 6 July 2020, medium.com/security-token-group/the-state-of-investment-into-security-token-infrastructure-q2-2020-c8937f839f7a.

Security Token Advisors. 「The State of Investment into Security Token Infrastructure - Q1 2020.」 Medium, Security Token Group, 26 Nov. 2020, medium.com/security-token-group/the-state-of-investment-into-security-token-infrastructure-q1-2020-5831d90bb2b.

Security Token Advisors. 「The State of Investment into Security Token Infrastructure - Q3 2020.」 Medium, Security Token Group, 12 Oct. 2020, medium.com/security-token-group/the-state-of-investment-into-security-token-infrastructure-q3-2020-7af089aa3f18.

Security Token Market. 「Security Token Market Report: December 2020.」 Medium, Security Token Group, 5 Jan. 2021, medium.com/security-token-group/security-token-market-report-december-2020-5a148dc27e2b.

Sifma. 「Capital Markets Fact Book, 2020.」 Securities Industry and Financial Markets Association, www.sifma.org/resources/re- search/fact-book/.

SGX News Release. 「SGX, in Collaboration with HSBC and Temasek, Completes Pilot Digital Bond for Olam International - Singapore Exchange (SGX).」 Singapore Exchange Ltd, www.sgx.com/media-centre/20200901-sgx-collaboration-hs-bc-and-temasek-completes-pilot-digital-bond-olam .

Ukraine Chooses Stellar Foundation to Develop Its CBDC. 「INX Becomes the First SEC-Registered IPO to Accept Crypto: Press Release Bitcoin News.」 Bitcoin News, 15 Sept. 2020, news.bitcoin.com/inx-becomes-the-first-sec-registered-ipo-to-accept-crypto/.

Web X 实验室 。「重提 NFT+STO:链与现实的资产通道。」 巴比特 , 4 Dec. 2020, www.8btc.com/media/676593 .

Website, Crypto Adventure. 「ArtisiaToken: Adopting the New Security Token Class in the Art Economy.」 The Capital, 31 Dec. 2020, thecapital.io/article/artisiatoken-adopting-the-new-security-token-class-in-the-art-economy-MPrsGVCmuN0b7Wmax2c.