火星投研:AMM始祖Bancor逆袭,下一步能否借道Layer2反超Uniswap?

文 | 火星投研 宋清华 梅宁航

Bancor会是2021年DEX的一匹黑马吗?如果根据过去几个月的表现,我们会做出这样的判断;但是因为如果高昂的gas费没有解决,凭本事搞来的流动性也会凭本事丢掉。

火星投研看好Bancor是基于我们对Bancor、Uniswap等DeFi项目在 布局以太坊Layer2 的趋势判断,因为这将促使整个Bancor、Uniswap所在的 DEX生态重新洗牌、重塑格局 。至于为什么我们更看好Bancor在这个新局面中的机会,我们会在文章后半部分详细讨论。

火星投研向大家介绍Bancor,首先是因为 BNT可能给我们带来的财富机会 ;但我们更想把这个故事细致的描述给大家——出生即巅峰、迅速跌落、饱受质疑、不忘初心历尽艰难一次次迭代,最后靠本事为自己争回来一个 BATTLE霸主、收复失地 的机会,希望这样的故事可以为国内的加密世界同行者以启发。

一、时势:凭本事失去的江山

总部位于瑞士的Bancor在短短三个小时内就从Tim Traper和Blockchain Capital等投资者那里筹集了1.53亿美元,这件事情发生在2017年6月。那一年,在北美, ICO平均融资额度为3150万美元,亚洲平均为3070万美元,欧洲平均为1670万美元。

它为什么能得到投资者如此大的青睐?来看一下它的野心:Bancor一词源于英国经济学家凯恩斯二战时期构想的战后国际结算货币—— 超主权货币 的雏形,后来被布雷顿森林体系取代。

中本聪的BTC起始于2007年金融危机后政府的增发救市为经济留下后患, BTC是要抵抗恶意增发、货币贬值和通货膨胀 的加密货币; Bancor协议是实现去中心化交易所(DEX)的一种方式,从愿景上说, 它要解决的是未来加密货币的流动性问题 。因此,我们可以看到Bancor主打的概念是提供流动性:

首先是加密货币交易者,Bancor协议的终端用户,他们可以通过Bancor定价算法转换代币,以及通过各种渠道交易;其次是发行者,个人、公司、社区、组织机构都能发行加密货币;再次是寻求资产证券化的人,通过创建代理代币、组合代币等,将真实世界的资产或者其他链上代币资产映射为智能代币,比例是1:1,这里包含两个很重要的概念,一是资产证券化,二是资产跨链;最后是统计套利者,也被称之为搬砖的人,他们是系统需要的,对于稳定系统内代币的价格具有重要作用,对他们而言一旦出现价格的偏离,赚钱的机会就来了。

Bancor上线之后,并未被大多数人看懂 ,甚至有一些质疑,尤其是在2019年由于SEC监管方面的不确定性被迫禁止美国用户。我们只能说时势造英雄——它虽然在ICO胜出,但在大的趋势上DEX还是未来的东西,这个时间段DEX还没有站在舞台中央。

及至后来,Uniswap 的“自动做市商”(AMM)、恒定乘积做市商(CPMM)都是基于Bancor的先行实践。自动做市商(AMM)使用算法 "Money Robots "来模拟DeFi等市场内的价格行为;恒定乘积做市商(CPMM)在首批基于AMM的DEX Bancor和Uniswap中得到推广。

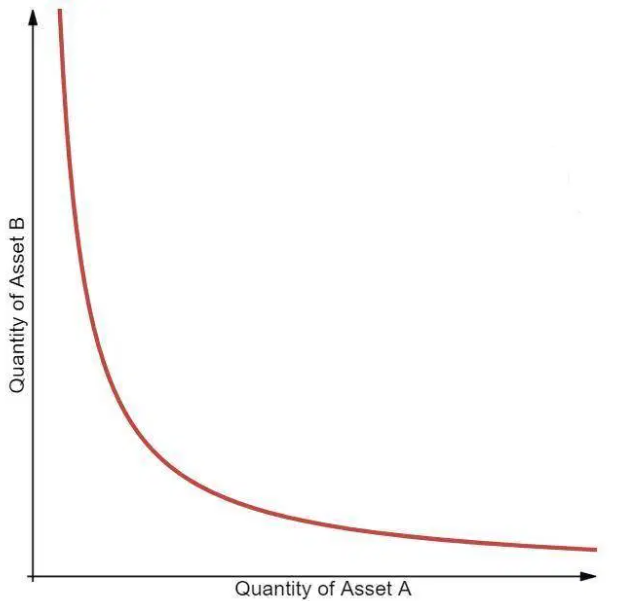

CPMM基于函数x*y=k,该函数根据每个代币的可用数量(流动性)确定了两个代币的价格范围。当X的供应量增加时,Y的供应量必须减少,反之亦然,以保持k的乘积不变。当绘制出曲线,结果是一个双曲线,其中流动性总是可用的,但当价格越来越高,两端将接近无穷。

我们必须承认,加密领域AMM的始祖是Bancor;我们也不得不承认,这个模式大行其道缘起于Uniswap,把它发扬光大的是Uniswap。客观的分析,有一定的原因是Uniswap的简洁确实是助于更多人都可以参与,用户体验更好。但更重要的原因是,Bancor被禁之后才刚刚出世的Uniswap,在2020年代乘着synthetix等DeFi的东风起, AMM始祖Bancor领先了一个时代,也因此错过了一个时代 。

二、迭代:凭本事夺回来的机会

继Uniswap针对Bancor进行了一些改良强势占据DEX市场之后,Bancor开发团队相继推出了Bancor V2、Bancor V2.1,解决的是做市商最关心的无常损失问题、流动性代币敞口问题和交易者最关心的滑点是不是足够低的问题。

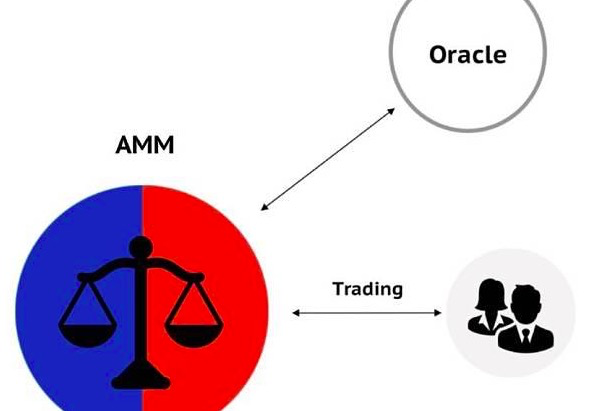

01以 预言机喂价 AMM为例,Bancor V2 打破了传统 AMM,从此 AMM 两边代币价值不用相等。V2 采用预言机喂价,来调整代币两边的权重,也就是 A 代币数量 *A 价格不必等于 B 代币数量 *B 价格,把套利机会用预言机给磨平了。

02 以 stable curve 为例,Bancor V2借鉴了 Curve,Bancor 的曲线介于 Curve 和 Uniswap 之间,代数公式上介于 X*Y=K 和 X+Y=K 之间。利用更平滑的曲线,去减少滑点。简单理解就是比 uniswap 同样流动性下放大了 20 倍。

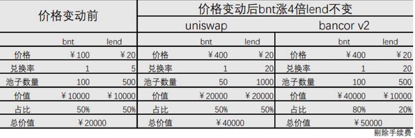

03在这两者基础上,我们分析一下 Bancor V2如何实现避免无常损失的原理 。Bancor V2利用预言机报价,赶走套利者,关键点在于允许 AMM 不平衡,实时调整资产比例。

在 BNT 涨价 4 倍以后,Uniswap 必须被套利者套走¥10000,使得资产比例回到 50%/50%,而引入预言机报价的 Bancor 却完美避免了被套利,将资产比例根据价格重新调整即可。

04 Bancor V2.1还把竞争触角伸向了借贷协议。 为解决流动性无常损失,Bancor V2可以提供单个代币的流动性。通过 Bancor V2.1,流动性提供者现在可以抵押单边资产,并在获得完全无常损失保护的情况下赚取 60-100% 的收益。

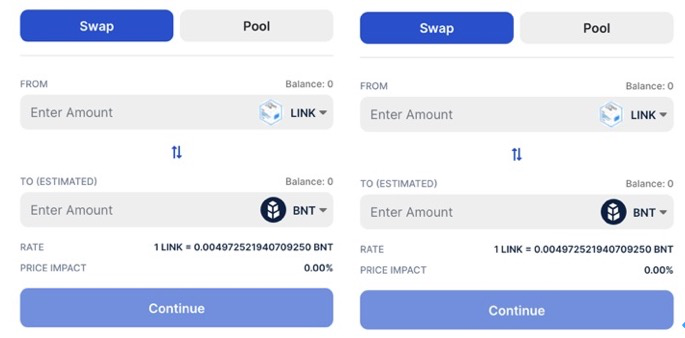

左图来自Uniswap,用户如为LINK-WETH池提供流动性,需要注入50%的LINK和50%WETH。右图来自于Bancor,用户可以将其LINK存入BNT-LINK流动性池,为该池提供流动性,从而获得该池的流动性费用收益以及增发的BNT奖励(这里提到了BNT在生态中的激励作用,下一部分会详述这个过去被我们低估甚至质疑的Bancor团队的设计)。这本质上类似加密借贷业务, 跟用户将LINK存入Aave或Compound类似 。

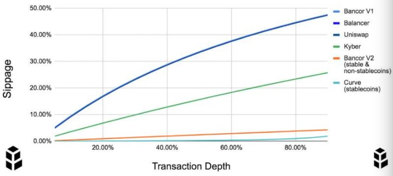

Bancor V2.1上线以来,锁仓量增长了 70 倍,交易额增长了 55 倍。有人据此判断 Bancor是 2021 年潜力最大的一匹黑马。但这个判断显然忽视了当前 困扰所有DEX项目的最最重要的一个问题 ——高企的gas费用。

在过去一段时间,吸引流动性提供者(Liquidity Provider)参与Bancor的主要动力是其独家单币挖矿、无常损失保护方案。但是这些用户也会很快流失掉,因为以太坊糟糕的效率,合约手续费非常高。以下图为例,这还是在网络不拥堵的时候。

实际上,gas费用的高企困扰着Uniswap等所有DEX项目开发者,也因此限制了用户参与度。根据Dune Analytics数据,以太坊DeFi用户已经达到百万级,但与加密货币用户总数相比,这是很小的一部分。根据Crypto.com发布的一份新报告,全球加密货币用户总数从2020年5月的6600万增加到了2021年1月的1.06亿。

DeFi的发展已经超越了以太坊Layer1生态的承载能力 ,V神也已经成了热锅上的蚂蚁。所以,他最近忙着推动Layer2的开发和矿工降低gas费。在这个大背景下,Bancor、Uniswap分别选择了比较成熟的Arbitrum Rollup 方案和Optimisic Rollup方案。

如果他们的计划顺利,在未来几个月Bancor、Uniswap将可以在实现以太坊Layer2的迁移,这将意味着制约整个DEX行业最大的困扰将会得以解决,而Defi用户数将会在百万向千万级跃进——我们判断,一个新的战场将拉开序幕。是的,这是一个新战场,因为在此之前由于高企的gas费导致DEX的用户以少数大户为主,因此 即使是获得了领先地位的Uniswap、Sushiswap也并没有建立强护城河,对于Bancor甚至也根本不必担心用户惯性的问题 。

可以说,在这个新的阶段,他们处于同样的起跑点。这对于Bancor至关重要,这与一众从ICO时代发展过来但早已死掉或者跑路或者惨淡经营的项目不同,这是Bancor团队在面临诸多质疑、众多困扰的情况下不断迭代争取来的机会。

那么,既然他们处于同样的起跑点,我们为什么判断这会是Bancor的机会?

三、价值:我们终于看懂了的BNT

在v2.1中,除了前述提供单个代币的流动性的设置,还有一些在v1的基础上的改变值得仔细分析: LP只需要将一个代币放入流动性池,流动性池的另一半由Bancor协议提供,并以新发行的BNT(Bancor协议代币)的形式存在;费用并不是全部给LP们,由于LP们只在流动性池中投入了一半的价值,所以他们只收到一半的交易费,另一半归Bancor协议,这些费用最终会在解押时被烧掉;在此基础上,最深刻的变化是,Bancor通过铸造新的BNT来补偿LPs的任何IL,以弥补损失。

毫无疑问, 这些设置会激活大量加密世界用户加入Bancor ,v2.1上线之后四个月的表现也说明了这一切。直到现在,Bancor 的代币模型优势才开始被人认识到——通过整合 BNT 作为基础资产,LP和代币持有人具有相同的既得利益,因为 BNT 代币持有人也将成为单边质押流动性提供者,而无常损失也会因此成为过去。BNT 代币持有人可以赚取没有无常损失的收益率年化高达 50-100%,因此LP会有巨大动机来质押自己的 BNT 代币。从 V2.1 版本开始,Bancor 平台上质押的 BNT 资金猛增,目前已经占到质押代币总量的 61%。

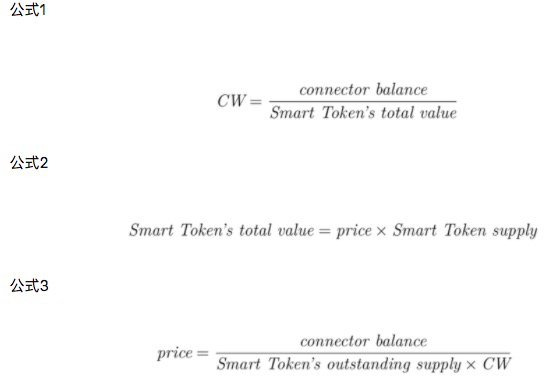

是时候复盘了解一下Bancor的代币经济模型了。关于bancor protocol计算的说明和解释,bancor的白皮书及formula计算说明讲的非常清楚,核心就是解释下CW的价格决定机制。

很多文章和解读偏重从bancor协议的公式、计算、CW拟合曲线上重篇分析,毕竟这是价格机制决定的核心,从炒币盈利来说最为关键。但如果想从高维理解bancor protocol,只明白价格计算公式还是停留在“术”上。

理解 bancor protocol的核心 ,首先要理解“流动性”在金融中的重要地位。Bancor的全部use case和algorithm最终都在围绕流动性的深度、成本、实现难度等各个维度上展开。

因此,在最早期的Bancor协议中,BNT在这个生态中承担着中间货币角色——为了自动化其AMM服务,Bancor旨在激励用户将资产存入池中,每个池子由一对代币和一个BNT加密货币储备组成。当用户在池中存入币时,他们会收到一个新的代币作为回报。这个代币被称为池代币,它允许用户取回他们在协议中锁定的原始金额。当每个代币进行交易时,BNT代币被用作中间货币。值得注意的是,Bancor允许用户在其一个池子中锁定一个代币(而不是一对)。例如,在其他AMM上,用户可能会被要求以一定的比例相互锁定成对的代币,以便访问池子。在Bancor上由ETH和DAI组成的池子中,用户只能存入ETH或DAI。在Uniswap上,作为一种选择,用户必须同时存入ETH和DAI。然而,用户还必须将BNT存入任何Bancor池中。

Bancor协议中BNT的这一设置被早期的加密世界研究者称为“通证兑换者”模式,以ETH背书发行BNT,再以BNT为连接器发行其他通证, 他们认为这并不能从本质上解决边缘品种流动性问题,BNT的价值缺乏有效支撑 ,这一模式可能在项目商业拓展方面有改进和发展的空间。

即使是支持者,过去也只能笼统的评价,治理代币BNT参与到协议经济底层的运行,BNT价值捕获功能更加强大。但是,经过Bancor团队的多次迭代, BancorV2.1已经开始释放BNT在这个生态中的生命力 ,而Bancor Vortex 机制更让BNT与Uniswap治理代币UNI 在生态中的作用相比,高下立见。

Bancor Vortex 机制允许在白名单资产池中质押 BNT 资产,借出资产池代币 vBNT,并支持使用 vBNT 在 bancor.network 中置换其他代币。通过出售 vBNT,用户可提高资金利用率,比如可杠杆化流动性提供,从而赚取更多费用和 BNT 奖励。

Bancor Vortex分两部分引入了治理。 BIP9总体上讨论了杠杆功能,并提出了vBNT燃烧机制;重要的是,其独特的白名单状态已获得批准,这使vBNT流动性提供者可以赚取交易手续费,因此可以从Vortex中受益,而无需利用其已质押的BNT。

在此模型设置中,以截止到2021年3月份的数据来看, BNT 质押人可以在所有 DEX 中获得最高的兑换费用收入 。

但是,对于使用Vortex借入质押的BNT是有风险的。将所有风险简化为一个简单的想法:往返花费的钱多于赚钱的机会是什么?更准确地说,vBNT的总销售价格+杠杆利润必须至少等于回购成本,以实现收支平衡。

因此,回到我们本文开篇所述的基本立场,对于Bancor来讲,这不足以取胜。Bancor的这一套模型设置获胜的关键在于以太坊网络效率的大幅提升,否则高昂的gas费会让这些LP迅速流失掉。而一旦以太坊网络效率提升、gas费大幅降低,Bancor协议的BNT价值将会得以释放,DEX格局也会因此重塑。

好消息是,V神和Rollup开发者在稳步推动以太坊Layer2和降低gas费的事情; Bancor、Uniswap都在加速推动着各自的Layer2 Rollup方案。最后总结一下, 火星投研对Bancor看好的判断不是基于V2.1和Bancor Vortex以来的表现,而是基于这套模型在Layer2时代的代币模型优势 。我们判断AMM始祖Bancor的逆袭,下一步是有机会借道Layer2反超Uniswap。那么,我们似乎需要一起面对一个开放性的话题——让V神着急上火的以太坊Layer2,靠谱吗?目前的四大主流Rollup方案孰优孰劣,我们会在后面的文章中专门讨论。火星投研将发起财富密码群,一起关注区块链的前沿技术和投资机会,讨论加密经济的投资逻辑和投后价值,欢迎有兴趣的朋友添加微信daqihezip,暗号“火星投研财富密码”。

责任编辑:言一