数字美元项目不是美联储主导的央行数字货币项目,也与 Libra 等私人数字货币不同。它旨在促进对央行数字货币的探索,为创建美国央行数字货币提出框架和建议。

原文标题:《对数字美元项目的研究》

撰文:郝凯,就职于 HashKey Capital Research

审核:邹传伟,万向区块链、PlatON 首席经济学家

2020 年 5 月,数字美元项目(Digital Dollar Project)发布了第一版白皮书,引起了区块链行业内的巨大关注。本文主要对数字美元项目进行研究,共分为三章。第一章分析数字美元项目的性质,第二章介绍数字美元项目的主要内容,第三章进行总结。

数字美元项目的性质

数字美元项目是由非营利组织数字美元基金会(Digital Dollar Foundation)和埃森哲(Accenture)联合发起的,主要发起人包括美国商品期货交易委员会(CFTC)前主席 Chris Giancarlo、前首席创新官 Daniel Gorfine、埃森哲高管 David Treat 和 Pure Storage 等。埃森哲在央行数字货币领域有丰富的经验,与加拿大银行、新加坡金管局、欧洲央行以及瑞典央行都有合作。

需要说明的是,数字美元项目并不是美联储主导的央行数字货币项目,而是一个民间项目。因此,数字美元项目与其他央行数字货币项目有本质区别。目前,全球主要的央行数字货币项目包括中国人民银行的 DC/EP、新加坡金管局的 Ubin 项目、日本银行和欧洲央行的 Stella 项目以及加拿大银行的 Jasper 项目等。

同时,数字美元项目与 Libra、USDC 和 GUSD 等私人数字货币项目也有很大的不同。数字美元项目在白皮书中并没有提出新的发币机构,而是建议数字美元由美联储发行。因此,数字美元项目更接近于一个为创建美国央行数字货币提出框架和建议的研究项目。

数字美元项目的主要内容

数字美元项目对美国央行数字货币可行的技术方案进行研究,并在白皮书中详细介绍了数字美元的潜在需求、使用案例、特殊优势和价值,同时还指出数字美元可以巩固美元作为世界储备货币的地位。

技术方案

发行

数字美元是由美联储发行,由美联储信用担保,背后有 100% 准备金作为支撑。数字美元可以被视作现钞、准备金之外的第三种央行货币形式,并可以与现钞、准备金进行等额互换。

数字美元遵循中央银行-商业银行的双层运营模式,本质上与现钞的发行和流通模式是相同的。在双层运营模式中,商业银行通过美联储将准备金换成数字美元,美联储将数字美元发行至商业银行,商业银行直接向公众提供数字美元的存取等服务。双层运营模式可以沿用当前的货币发行和流通体系,面临的法律和监管风险比较小,有助于数字美元的普及。

互操作性

数字美元项目强调数字美元具有互操作性,即数字美元可以与国内外现有的和未来的金融基础设施共存。数字美元项目会与国际清算银行和国际货币基金组织等机构进行合作,并鼓励公众共同努力以提升未来的金融基础设施。

Token 化

Token 化是将资产、商品、权利或货币转换为一种可以证明和转让所有权的表示形式。对于美元来讲,Token 化的数字美元具有更高的使用效率、可编程性和可访问性。

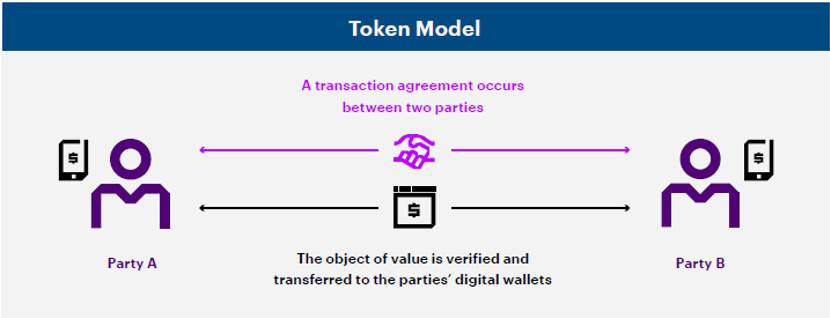

数字美元项目对比了基于 Token 的系统和基于账户的系统。在基于 Token 的系统中,交易不依赖中心化的账本,接收者可以验证交易的合法性,如图 1 所示。分布式账本技术(DLT)可以确保 Token 的唯一性并防止双花。

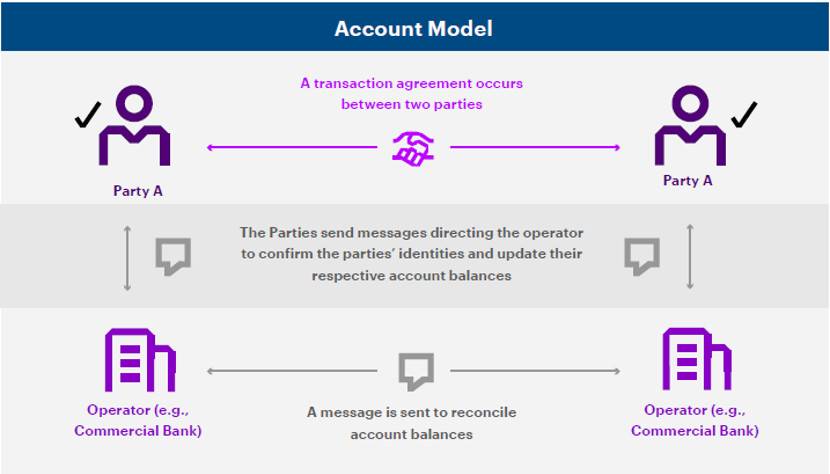

在基于帐户的系统中,系统的操作员对发送方进行身份验证,并确认中心化账本上的账户余额。大多数基于账户的系统依赖于可信的第三方运营商来维护中心化账本,如图 2 所示。

隐私保护

隐私保护是数字美元项目考虑的一个重要问题。从理论上讲,可以设计出一个完全匿名、无法追踪的系统,但是这样的系统会滋生违法行为且难以追责。因此,数字美元项目需要一个平衡隐私保护和监管的技术解决方案。

对于隐私保护,现有的央行数字货币项目采用了类似的设计思路。DC/EP 的数字钱包采用分级管理机制,完善用户信息可以实现钱包的升级。分级管理机制是 DC/EP 实现隐私保护和做好风险监管的关键。Stella 项目第四阶段的也在研究平衡交易信息的机密性和可审计性,采用的隐私增强技术必须要兼具可审计的特点。

使用案例

数字美元可以与分布式账本技术等交易基础设施相结合,成为一种新的金融媒介和支付工具。同时,可编程性的特点可以让数字美元的使用场景更加丰富。注意,数字美元并不是要代替现有的货币系统,而是与现有的货币系统并存,在零售、批发和国际支付领为公众提供一种新的选择。

零售

在现金支付和信用卡支付之外,公众可以使用数字美元进行即时点对点交易。数字美元支持在没有中间人的情况下即时发送或接收付款,大大降低使用成本。对于没有银行账户的美国人,他们可以通过数字钱包等软件工具接受金融服务,促进普惠金融。

在新冠疫情大流行的背景下,现有的美元体系在资金有效分配方面存在缺陷和不足,无法提供更直接的支付手段,很多美国人需要等待一个月或更长时间才能通过收到救助款。数字美元将为政府向个人支付救助款项提供一个有效工具。同时,数字美元还可以避免现钞可能携带病毒的问题。

批发

批发依赖于国家支付系统,例如通过实时全额结算系统(RTGS)进行大额支付。目前,批发交易发生在基于账户的系统,只有拥有账户的机构才能进行批发交易。数字美元可以提供基于 Token 的系统,为机构提供更多样化的方式。此外,从结算的角度来看,数字美元提供原子交易,交易及结算,可以减少欺诈和降低交易对手风险。

国际支付

数字美元可以建立更直接的货币关系,解决当前国际支付中因代理行模式而导致的时间延迟,提高了国际支付的效率。美元是当今全球最重要的货币,美元在外汇交易、银行融资、中央银行外汇储备中所占比例很高。美元的广泛使用意味着大量以美元计价的证券和其他负债由其他国家的机构持有,数字美元可以为国际贸易带来的额外好处,进一步巩固美元作为世界储备货币的地位。同时,数字美元的可编程性的特点能够提供定制服务,有助于控制美元在海外的分配。

总结

数字美元项目的性质比较特殊,它既不是美联储主导的央行数字货币项目,也与 Libra 等私人数字货币项目有很大的不同。数字美元项目旨在促进对央行数字货币的探索,为创建美国央行数字货币提出框架和建议,以支持政府部门对央行数字货币的研究。

数字美元项目的发起者认为央行数字货币具有更高的使用效率、可编程性和可访问性,是一个重要创新。美国应该在央行数字货币中发挥领导作用。推出数字美元是至关重要的一步,它可以巩固美元作为世界储备货币的地位。数字美元应该被精心设计,特别是在 KYC、反洗钱、反恐融资等领域。在这个过程中,政府部门和私人机构之间应该开展合作。

从技术方案的角度来看,数字美元项目会与现有的美元体系并存,两者一起运营;数字美元的发行遵循中央银行-商业银行的双层运营模式;数字美元可以与分布式账本技术相结合,成为一种新的金融媒介和支付工具,交易信息记录在分布式账本上。需要指出的是,数字美元项目的第一版白皮书中并没有太多深入和具体的技术内容。

从项目后续计划的角度来看,数字美元项目也与 Libra 有很大区别。Libra 项目则是以发行代币为目的,目标和方向更加清晰,所有工作都围绕这个目标展开。而数字美元项目并没有提出代币发行机构,是一个以研究为导向的项目,后续计划仍以研究为主,会进行一些使用场景和案例的测试。

虽然美联储并没有推出美国的央行数字货币,但是加密货币市场上有很多关于美元的稳定币项目在运行。这些加密货币项目的运行经验,以及以数字美元项目为代表的研究型项目的成果,都可能会成为美联储未来推行央行数字货币的积累。