解读:YFI基本面估值框架

作者:Andrew Kang,Benjamin Simon,Daryl Lau

编译:Rachel

来源:Mechanism Capital

一、介绍

自2020年7月 YFI 推出以来,YFI席卷了整个加密世界。尽管其创始人Andre Cronje(AC)发出了一系列措辞强烈的警告(“YFI的值为0”和“产品正在测试中”),但YFI的价格却出现了爆炸式增长,达到近44000美元的峰值,市值约为13亿美元。

YFI的迅速崛起在很大程度上归功于其神秘感。YFI的公平启动和闪电般的快速分发(所有代币3万枚在第一周全部发行)赋予了刚起步的代币以极大的模因作用。此外YFI的早期成功激发了一个独特、强大且活跃的社区。

但是模因和社区治理只是表面现象。在其之下的是Yearn Finance,AC几个月以来一直在开发的名副其实的庞然大物,继续以惊人的速度进行升级。AC不仅实现了他最初的设想,即构建了一个自动化的稳定币收益优化器,而且还制定了宏伟的计划,以在这些坚固的基础之上构建一个令人印象深刻的金融大厦。

很明显,YFI代币将在Yearn未来生态系统中发挥重要作用。本文的目的是提出和探讨一些用于评估代币的关键框架。

二、总锁仓价值TVL

在DeFi中进行基本面估值的一种常见方法是查看协议的总锁仓价值TVL。然而,我们不认为TVL是一个可靠的指标,因为协议可以从其锁定的价值中产生的收益方面存在很大差异。代替TVL,我们将YFI视为其持有者的创收资产。按现状,Yearn的yVaults向用户收取5%的管理费和0.5%的提现费,这些费用分配给在治理合同中拥有股份的YFI持有者。

TVL虽然通常用于估值,但对我们而言没有意义,因为TVL仅占收益方程式的一部分。通过TVL对YFI进行估值类似于通过劳动力规模而非收入来对公司进行估值。像梅西百货公司可能雇用了许多工人,甚至可能产生大量收入,但与像Netflix这样利润更高的公司相比,它的利润率却相形见绌,尽管后者在生产过程中的锁定价值锁定要少得多。

三、市盈率

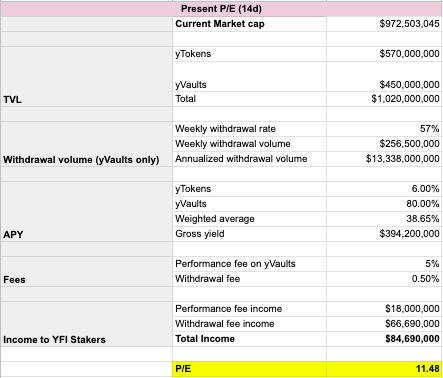

与TVL相比,当前的市盈率模型(现价P/收益E)作为一种评估指标表现得更好,因为它将YFI视为其实际的生产资产。目前的市盈率提供了YFI当前相对于其市值的创收的大致概况。这是我们目前的市盈率计算,假设YFI的下注率为100%。

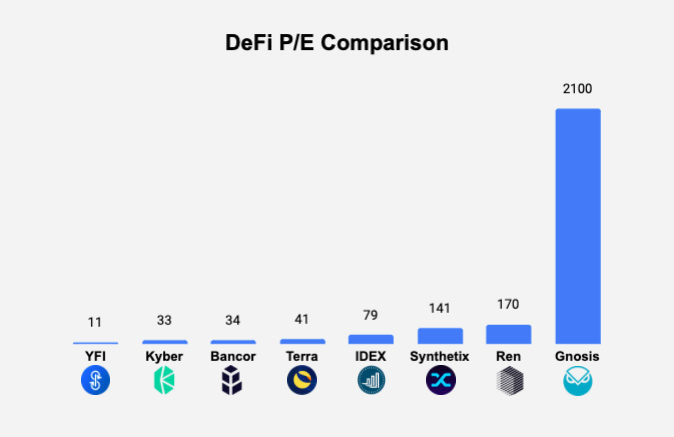

为了将YFI的市盈率与其他DeFi协议的市盈率进行比较,我们必须首先区分价格/收益和价格/收入(价格/销售额),这是一个通常被混淆的重要区别。YFI的市盈率约为2.5 :10亿美元的市值除以Yearn用户的4亿美元年化收益,YFI的市盈率约为11.5,这是通过将其市值除以YFI持有者的年化收益后的市值除以年化收益得出的。

为了保持一致性,我们想比较DeFi的市盈率。为此,我们首先确定哪些协议可以为代币持有者带来收益,然后我们在考虑到每个协议的独特标记组模型,逐一计算了这些协议的当前市盈率。为了标准化我们的比较,我们使用了过去30天的完全稀释的市值和年化收益,并且我们像上面在YFI的当前市盈率中所做的那样,对每种方案都假设了100%的下注率。

从这张图表可以清楚地看出,即使在最近的价格飙升和随后的下跌之后,YFI仍然是收入相对领先。但是值得注意的是,其中的大部分收入是最近几周yVaults提现量居高不下的结果。我们通过找到每个yVault的每日提款率的加权平均值,计算出了这一数量,过去14天内每周约占57%。尽管提现费仅适用于yVaults,且费用仅为0.5%,但提现率如此之高,仅提现费一项就可产生超过6600万美元的年收入。我们认为,高提现量是不断变化的流动性挖矿格局导致用户频繁移动其资产的结果。相比之下,yVault收入收取的5%管理费不到YFI利益相关者年度总收入的四分之一。

提现量已经开始放缓,我们预计这种趋势将继续下去。最终,我们预计提现费收入将占Yearn协议为YFI持有者产生收入的一小部分,类似于交易所收取的提现费而不是交易费的收入部分。

盈利提成:更可持续的收入来源

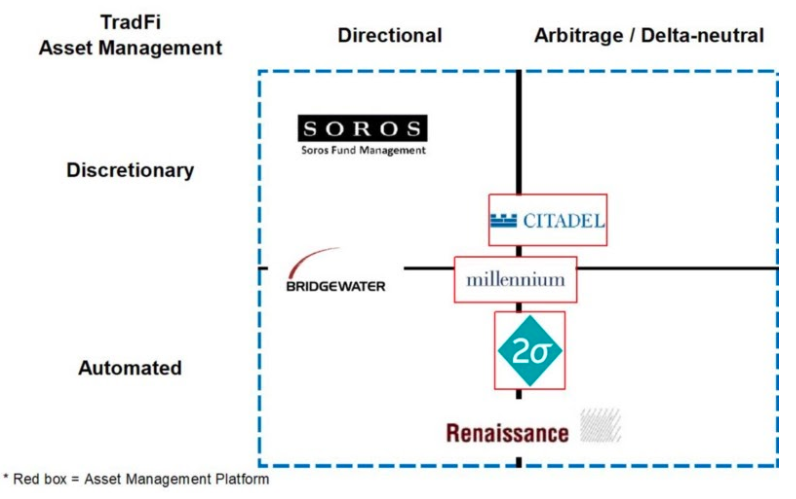

如果提现费可能不会成为YFI持有者的主要收入来源,那么取而代之的是什么呢?在这里,我们认为Yearn Finance可以从机构投资公司的剧本中脱颖而出,尤其是像Yearn这样的非定向和自动化机构。

比较加密和非加密资产管理平台,Maple Leaf Capital

对冲基金通常使用“2/20”收费模式:每年2%的资产管理费和20%的盈利提成。前者适用于管理下的所有资产;后者仅适用于基金的利润。Yearn可以采用类似的结构,也许可以免除年度管理费,而可以将固定的盈利提成分配给发展基金。实际上,Yearn已经实施了策略师费用,直接向yVault策略得到YFI持有者批准的开发商支付。

到目前为止,yVault的收入需要收取盈利提成,但是该模型可能会扩展到yToken5收入上也有一笔盈利提成。我们认为,5%至10%盈利提成的范围将为代币带来可观的价值,并有助于为持续的协议开发提供资金。我们还认为,它足够低以至于费用较低的分叉协议不会具有明显的竞争优势。

稳健的绩效收费方法具有适当调整激励措施的优势。随着Yearn的发展和用户群的增长,提现量相对于TVL下降是很自然的,这样的下降对于Yearn Finance来说是看涨的,因为这意味着该协议的保留率在不断提高。但是,提现量的下降当然也会导致YFI持有者的提现费收入减少。相比之下,盈利提成可以通过补偿参与治理的YFI利益相关者协议不断增长的利润的一小部分,从而Yearn和YFI可以逐步增加价值。

四、远期市盈率和折现现金流

无论是否将盈利提成扩大并同时应用于yVault和yToken,很明显Yearn Finance仍处于早期阶段,不仅提现率可能发生变化,而且协议的TVL和APY也在不断变化。因此诸如当前市盈率之类的评估模型固有地受到限制,因为它们没有考虑到未来协议的增长和变化。

为了填补这一不完整的情况,我们探索了两种面向未来的模型:远期市盈率(2020年底)和折现现金流(DCF)。对于每种模型,我们提出了三个案例:基本案例,保守案例和激进案例。这些案例不仅在TVL、APY和提现量上有所不同,而且在表现和提现费率上也有所不同。

我们应该强调,这些情况并不意味着涵盖未来所有可能性。当然,不同情况的排列(例如,TVL的高增长但协议费用低)完全是合理的。这三种情况仅是为如何根据YFI的未来潜力评估YFI提供一个方向。

1、远期市盈率

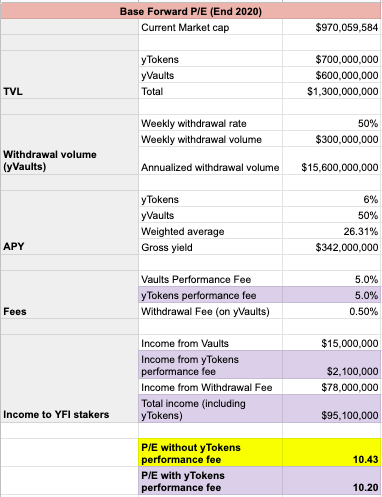

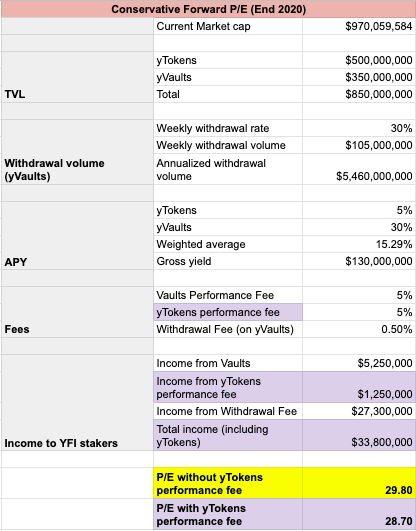

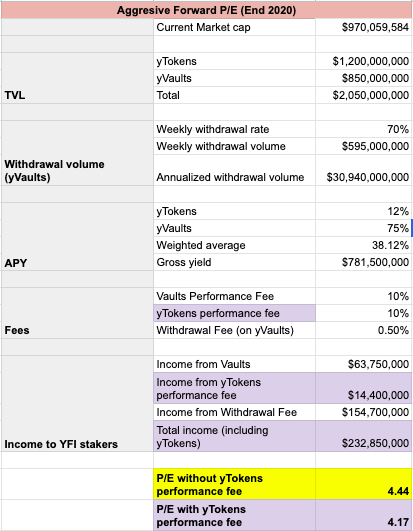

以下是远期市盈率模型的三种情况。

在继续操作之前,请注意以下几点:由于盈利提成当前仅适用于yVault,因此我们针对每种情况都包括两种不同的市盈率计算方法:一种是盈利提成仅适用于yVault收入,另一种是盈利提成同时适用于yVault和yToken收入,包含yToken收入的盈利提成的单元格用浅紫色阴影表示。

基本案例:

我们在年底的基本情况是假设yToken和yVault的TVL有所增长,但假设yVault的提现率略有下降。我们预计在未来几个月内,流动性挖矿狂热将继续,但是yVaults和yTokens的APY略有下降。此基本方案将yVault的盈利提成保持在5%不变,并包括yToken收入的5%盈利提出。

保守案例:

在这种情况下,yToken和yVault的TVL保持不变,它们各自的APY停滞不前。此外,这种看跌情况包括低于当前利率的盈利提成和提现费用,以及低于yVaults 14天历史平均退市率一半的每周取现率(30%)。实际上,此预测中较低的提现率包含了Yearn成立至今的历史提现量,这意味着必须大幅降低提现率才能使平均值从当前水平下降。

尽管这种情况是看跌的,但值得指出的是,所产生的市盈率仍将把YFI置于DeFi协议的顶层。

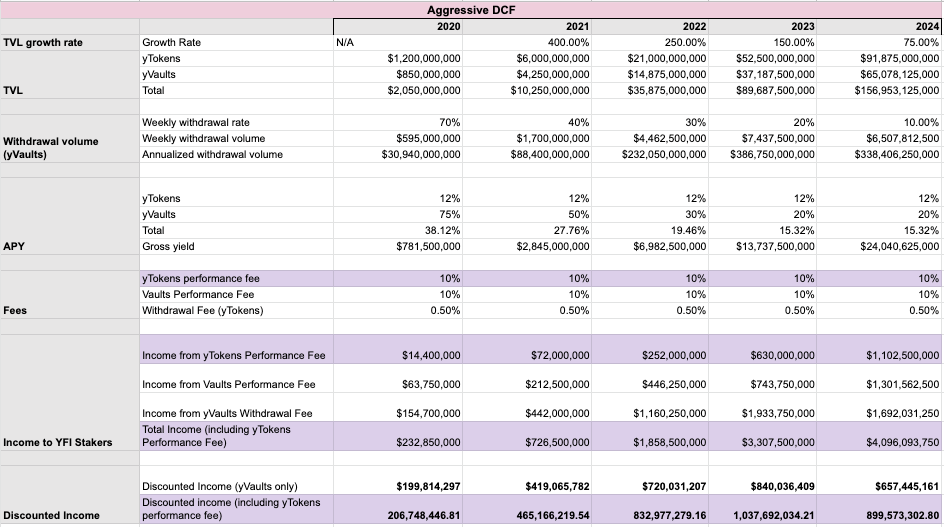

激进案例:

在这里,我们假设yTokens和yVaults的TVL和APY到2020年底都将显着增长。此方案还假设营业额很高,并且合并了更高的盈利提成(10%对5%)。

这种看涨预测的某些因素比其他因素更可行。例如,最近引入的wETH yVault展示了仍然可以流入Yearn协议的资金量:在48小时内,wETH保险库中涌入了超过12.5万 ETH(当时价值约4500万美元),自那时以来,该保险库已经达到了很好的峰值估值,远远超过25万ETH。相比之下,每周提现率80%的预测是比较激进的,特别是考虑到最近几周提现量一直在放缓。

2、折现现金流

上面的远期市盈率模型为YFI的创收提供了2020年年底的估算。但是,从更长期的角度出发,我们可以将收益转化为潜在的代币价格范围。折现现金流DCF方法在这里很有指导意义。这些预测是为了估计折现现金流的总体规模,而不是提供准确的估值。

对于我们的三个DCF案例,起始值与远期市盈率案例中的起始值相同。但是我们的DCF预测结合了TVL和APY随时间的增长/衰减,更加值得注意的是,所有三种DCF方案都假设在接下来的几年中提现量会显着下降。这样一来,DCF模型就与众不同了,通过在提现量逐渐减少并且盈利提成占YFI持有者最大的收入份额后提供YFI的未来估值的快照。

在进入预测前的最后两个注意事项。首先,我们假设折现率为30%,终端增长率为5%。其次,与远期市盈率一样,我们为每种情况提供了两种不同的价值摘要:一种包含yToken盈利提成,另一种不包含(包含yToken盈利提成的单元格用浅紫色阴影表示)。

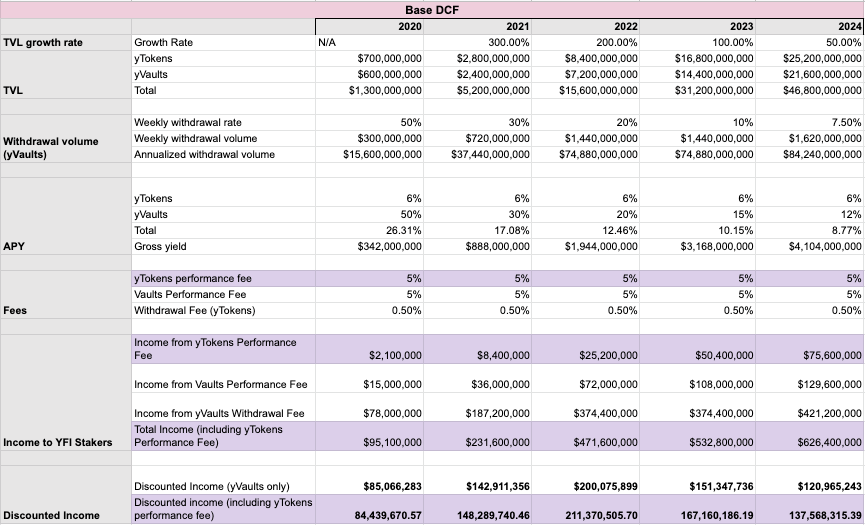

基本案例:

我们的DCF基础案例得出的YFI价格比历史最高价略高,并且对yToken收入实施盈利提成意味着当前估值具有有意义的上涨空间。

这种情况预计到明年年底TVL将达到52亿美元,第二年将达到156亿美元,到2024年底将超过480亿美元。但是,考虑到DeFi当前正在吸收加密和非加密资产的速度,我们相信TVL的增长是合理的,特别是对于Yearn已经具备的产品市场适合性的协议。

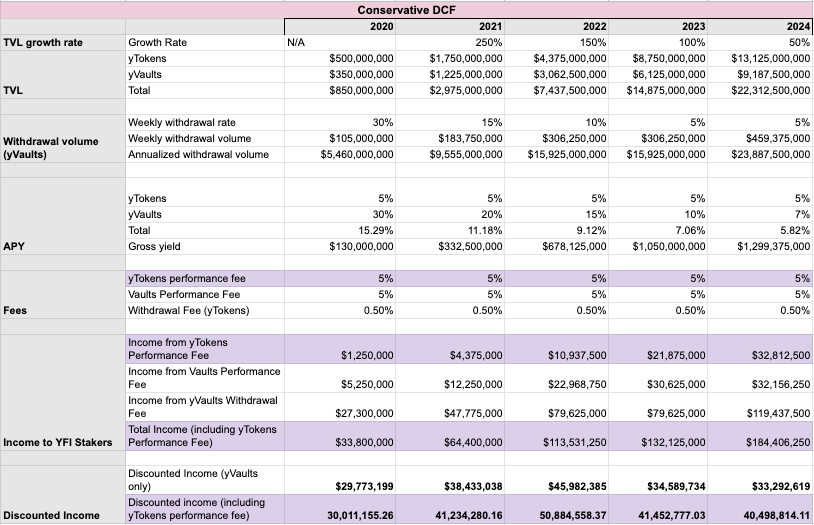

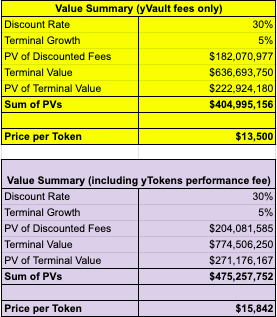

保守案例:

我们保守的DCF模型假设整体增长率要低得多,它产生的价格(1.35万美元和1.58万美元)反映了这种清醒的前景。在这种情况下,与其他两种情况一样,由于提现额随着时间的推移而减少,因此来自盈利提成的预计收入最终远远超过了来自盈利提成的预计收入。

哪些因素会导致像这样的停滞?我们认为,对未来扩张(除黑天鹅事件之外)的最严重阻碍是,DeFi收益率是否会急剧下降。如果发生这种情况(如果Yearn的其他组成部分未能获得成功),该协议可能仍会看到TVL和收入的增长,但也许并没有达到我们迄今为止目睹的爆炸式增长速度。

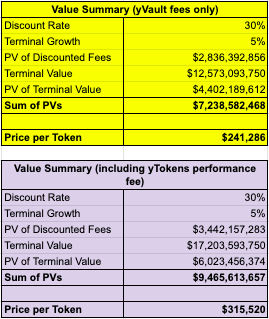

激进案例:

我们看涨的DCF案例产生的价格分别为24.1万美元和31.5万美元,具体取决于是否对yToken收入收取了盈利提成。

到2024年底,锁仓总价值超过1500亿美元,这无疑是激进的 ,几乎是ETH当前市值的3倍。但是,鉴于我们已经目睹过稳定币和Vault的增长,以及我们仅实施了部分已计划的潜在战略这一事实,我们并不认为这种情况是不可能的。我们也不想忘记代币化的现实世界资产开始进入DeFi。Yearn的潜在市场总量比TVL大几个数量级,其尚未发布的金融原始数据可能会进一步促进增长和网络效应。

五、结论

重视YFI并非易事。 Yearn 生态系统非常复杂,YFI在其中的作用仍未确定。我们在本文中概述的各种模型产生了广泛的估值范围,以反映可能出现的截然不同的结果。他们也没有抓住每一个潜在的收入或成本来源,例如为年度生态系统构建的不断增长的一篮子产品,例如ytrade、yliquidate、yinsure等。

本文的主要目的是充实客观的评估框架,并确定各种情况下潜在评估的数量级。但是我们将以摆出我们自己的牌作为结束。我们认为,Yearn Finance已经具有独特的价值主张:它使个人客户能够被动地从市场的创收动态中受益,就好像他们在积极地专业地“轮作”。如果AC不断创新,社区保持强大活跃,Yearn就有潜力通过功能强大且可组合的产品套件构建强大的DeFi生态系统。

==

和11万人同时接收最新行情资讯

搜“鸵鸟区块链”下载

和2万人一起加入鸵鸟社群

添加微信ID:tuoniao02