货币和支付系统的基础技术正在迅速发展。分布式分类帐技术(DLT)的出现和传统集中式系统的快速发展,都在改变货币和支付的技术视野。这些趋势体现在私有“稳定币”中。

国际清算银行(BIS)发布文章,从Libra2.0案例分析,对Libra进行了结构分析,提出了关于稳定币监管、监控和一系列规制。中国人民大学金融科技研究所(微信ID:ruc_fintech)对报告核心内容进行了编译。

作者 | Douglas Arner, Raphael Auer and Jon Frost

来源 | Bank for International Settlements

编译 | 徐贺婧

要点简述

货币和支付系统的基础技术正在迅速发展。分布式分类帐技术(DLT)的出现和传统集中式系统的快速发展,都在改变货币和支付的技术视野。这些趋势体现在私有“稳定币”中:与法定货币或其他资产相关的价值。从全球金融机构的角度来看,稳定币-尤其是潜在的“全球稳定币”,例如Facebook的Libra提案,构成了一系列挑战。与此同时,监管机构对全球稳定币的应对措施应考虑到其他稳定币用途的潜力,例如将强大的货币工具嵌入数字环境,尤其是在分散式系统中。展望未来,在这种情况下,从监管角度来看,一种可能的选择是嵌入监管稳定币系统本身的要求,从而允许“嵌入式监管”。但是,中央银行数字货币(CBDC)和其他计划是否实际上可以提供更有效的解决方案来实现稳定币要解决的功能,仍然悬而未决。

尽管比特币和其他加密货币还没有发展成为主权货币安排的主要替代品,但稳定币却提出了新的挑战。它们还为特定用例提供机会,私有稳定币旨在被用作在线购买(“电子商务”)、小额支付以及一系列潜在的未来应用的支付方式。如下所述,它们也有潜力成为嵌入DLT应用程序中的数字货币工具,包括用于可编程货币或智能合约的数字货币工具。

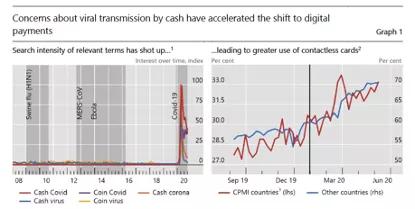

左侧面板中的阴影区域表示2009年1月至2010年8月(猪流感(H1N1)),2012年9月至2016年3月(中东呼吸综合征冠状病毒(MERS-CoV)),2013年12月至2016年3月(西非埃博拉病毒) 流行病)和2019年12月至今(Covid-19)。右侧面板中的黑色垂直线表示2020年1月30日,当时世界卫生组织(WHO)宣布Covid-19爆发为“公开国际关注的突发卫生事件”。

稳定币行业以及如何对其进行监控

去中心化交易可以提高批发付款和结算,贸易融资以及资本市场交易的效率(FSB,2019)。在此类交易中,将付款嵌入交易中可能会降低风险(尤其是付款和结算风险)并提高效率。智能合约还可以在所谓的“物联网”中执行小额支付,例如自动驾驶的汽车,当人们急忙且交通特别繁忙时,他们需要相互支付费用以换道,或者计算机需要相互支付文件存储空间或处理能力(见Milkau,2018)。政府可以使用稳定币形式的“可编程货币”来限制政府对个人付款的用途,例如杂货,或使这些资金在一定时期后“到期”。当然,这也可以在CBDC或是”合成的”CBDC结构的情况下完成,即私人中介的数字代币直接由中央银行储备或流动性设施支持的安排(见Adrian和Mancini-Griffoli,2019年);Auer等,2020b)。

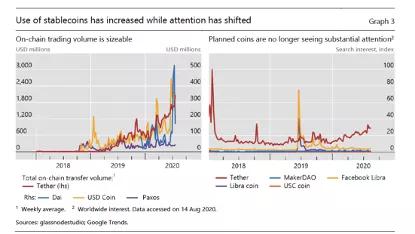

与市值的增长(一项股票指标)并行的同时,稳定币的使用也有所增加,正如比特币区块链上更多稳定币交易(一种流量指标)所示。实际上,到2020年7月,Tether的总转移量达到了16亿美元,而Dai和USD Coin的链上转移达到了400-500亿美元的峰值(图3,左手面板)。作为实时代币,Tether继续受到广大公众的互联网搜索兴趣,尽管最近对Facebook Libra的搜索兴趣消退了(右图3)。这些当前趋势在一定程度上提供了有益的信息,它们为稳定币的潜在未来增长和运营提供了线索。

案例研究:Facebook Libra 2.0的结构

尽管稳定币对DLT系统中特定用例的潜在吸引力是显而易见的,但没有任何加密货币或稳定币成为真正的竞争对手或主要主权法定货币的替代者。从监管的角度来看,存在明确的监管和监督问题,尤其是在市场完整性(反洗钱/打击恐怖主义融资(AML / CFT))以及消费者和投资者保护方面。到目前为止,在大多数司法管辖区中,对金融或货币稳定性的担忧已受到限制。

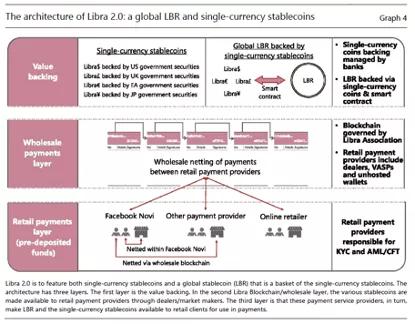

Libra 2.0具有三层体系结构。第一层是两种不同类型的稳定币:(i)以美元(USD)为单位的单币种稳定币,英镑(GBP),欧元(EUR)和新加坡元(SGD),简称Libra $,Libra等),以及(ii)一篮子单一货币的全球稳定币(LBR)稳定币(见图4)。第二层是Libra区块链,批发Libra区块链使稳定币可供支付的支付系统服务提供商(PSP)和电子钱包提供商,例如Facebook的数字钱包Novi(以前称为Calibra)。在第三层中,单货币稳定币和LBR可供其他客户和钱包使用。

Libra稳定币的价值支持分为两层。第一层是Libra储备金,一种传统的基于资产的单货币稳定币价值担保。第二层是结合了单币种稳定币的基于DLT的智能合约进入全球稳定币LBR。

在Libra储备金中,托管银行代表Libra持有资产协会支持单币稳定币。资产支持将如下组成。超过80%的资金将投资于信用风险较低(即,标普的A +级评级和穆迪的A1级或更高级别)的流动性主权国家发行的短期证券(至多3个月的剩余期限)。其余将以现金形式持有,并隔夜转入MMF。MMF必须投资具有低信用风险的短期流动性主权债务(剩余期限最长为1年)。

Libra 2.0的第二层是基于DLT的全球稳定币。托管银行使用其数字签名在公共Libra区块链中对担保进行加密签名。一旦这些价值担保签署到Libra区块链中,LBR就是一个智能合约,它将几种单货币稳定币组合成一篮子货币。

Libra结构图如上

稳定币的监管原则

为了解决围绕稳定币出现的担忧并为市场发展提供适当的框架,世界各地的主管部门都在努力开发监管体系和结构。在国际这一级,围绕加密资产和稳定币方法的讨论正在通过G20,G7,FSB,IOSCO,BCBS,FATF等进行。包括瑞士,俄罗斯和英国在内的一系列其他当局也颁布了相关规定立法或正在发展中。从主要司法管辖区的角度来看,迄今为止,最全面的方法可能是欧盟于2020年9月宣布的(EC,2020)。

首先,重要的是要区分一般的稳定币(这会引发许多监管问题,但到目前为止在系统上并不重要)和FSB所说的“全球稳定币”或欧盟所说的“重要稳定币”-对于一系列政策问题的合规性将会更高。特别是,后者对金融稳定,货币政策传导和货币主权构成了更高的风险,而对于用途更有限的硬币而言则不存在。它们可能被视为“具有系统重要性的支付系统”或其他形式的FMI。本节将考虑轮流监管的原则。

在监管任何稳定币时,起点应该是适当的注册或许可制度,该制度应允许充分的信息和监视,并在适当情况下结合审慎要求。它是对于建立收集此类仪器数据的系统至关重要。因此,注册要求可能对机构管辖权很有用。由于固有的跨境潜力,当局将需要将其与彼此之间的信息共享安排结合起来。如果没有数据和监控,可能会发现潜在的金融稳定风险。特别是,有限用途的稳定币可能会迅速演变为全球稳定币,从而引发更高的金融稳定风险。这突出了按比例分级方法的价值,并根据与基础结构或规模相关的因素进行了区别对待。

例如,拟议的欧盟方法将对公用事业代币(非稳定币),金融工具(在现有金融监管框架下),电子货币提供不同的要求稳定币(单一货币,按面值按需支付),资产支持的稳定币和重要的稳定币。后者通过某些阈值,具有更高的监管要求。

总结

金融和技术继续共同发展。如今,随着各种挑战者的出现,从比特币到Libra,甚至是传统主权货币的出现,技术不仅在改变金融,而且也在改变金钱。其中,基于新技术的“稳定币”的发展提供了将数字货币工具嵌入分布式系统和交易框架中的重要潜力。然而,与所有用于支付的技术以及涉及资产支持的所有结构一样,需要适当的监管。

此外,虽然大多数稳定币的财务状况有限再加上货币稳定的风险,全球稳定币的问世引起了更大的问题和担忧。展望未来,至关重要的是,当局必须拥有工具,技能和技术,以识别稳定币,特别是全球稳定币的演变或创造,并建立适当的监管框架。

技术不仅提供了增强监管的潜力,而且还为实施法规提供了新的工具。稳定币和其他形式的分散式金融不仅带来了监管方面的挑战,而且还提供了在创建和授权过程中将监管框架直接嵌入系统的机会。这有可能通过以下方式促进实现监管目标:最初的目标是消除监管作用。对于中央银行基础设施(如CBDCs或零售快速付款系统)是否发挥作用,建立在最上面的私营部门服务的作用,是否可以更有效地提供许多此类机会,仍然存在悬而未决的问题。

特别声明

免责声明: 本文不代表CoinVoice立场,且不构成投资建议,请谨慎对待。