Picolo Research:全面解析高性能公链 Elrond 生态发展与市值潜力

原文标题:《Elrond 独立研究报告 (EGLD)》

撰文:Picolo Research

公司综述

Elrond 通过两项关键创新创造了一种新颖的结构 : 1) 自适应状态分片技术和 2) 权益证明 (PoS) 共识。该协议能够在保持公链的去中心化、安全性和公平性基础上实现互操作性生态的可拓展性。

自 2020 年 1 月我们的上一份报告以来,Elrond 在今年达成了关键里程碑:推出了 主网 (创建了 80,000 个账户,交易量超过 120 万笔)、发布了新的代币经济模型 (1,000 ERD = 1 EGLD)、并超越了我们先前的价格目标,实现当年 750% 的回 报 (重新调整后)。

项目亮点

对于 Elrond 来说,今年是成功的一年,因为他们取得了许多里程碑式的成就,并在头部高市值项目中立足。我们想回顾之前的分析判断更新我们的观点,并确定 Elrond 到 2021 年能达到的潜在价格目标。

在本报告中,我们重点介绍了 Elrond 网络的发展以及有关 EGLD 的投资判断。

-

目标价为 68.24 美元,上涨空间为 212%

-

高额奖励和即将推出的 DeFi 计划是 EGLD 价值增长的主要推动力

-

推出全球支付应用程序 Maiar,为广泛采用和增长提供了动力

鸟瞰图

专题观点

凭借其有利位置将在第一层协议中获取更大市场份额

区块链的可扩展性一直是比特币和以太坊等主要区块链的瓶颈,目前分别达到约 3-4 tps 和 15 tps。与之相对应的中心化同行者 (例如 VisaNet) 实现了高出几个数 量级的吞吐量,目前的瓶颈导致大量新项目进入该领域,以解决这一使主流人群 采用的障碍。

以太坊是世界上使用最广泛的区块链,结算超过 1 万亿美元的交易并托管 1000 亿 美元的资产。但是,以目前的形式,以太坊不能用作全球分布式的基础设施。刚 过去的夏天的 DeFi 繁荣已清楚地表明了这一点 : 链上活动的加剧阻塞了网络,并 且对于大多数使用案例来说,gas 增加到了无法维持的水平。缓解这些问题非常 需要正在进行的 ETH 2.0 网络升级。但是,由于实现基本交易功能预计还需要两 年的时间,因此 ETH 2.0 在短期内不能成为扩展解决方案。这为低费用、高吞吐 量的竞争对手 (如 Elrond) 留下了很多机会来挑战以太坊的垄断。

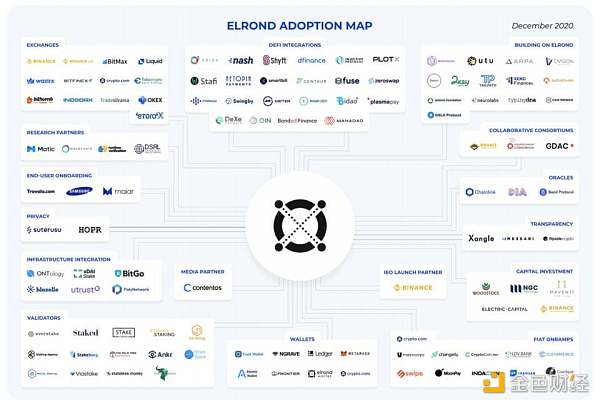

正如梅特卡夫定律推理的那样,网络的价值随着其用户数量增长而呈指数增长。 因此,用户采用这个因素成为评估新项目的最重要指标,并且可以由社区参与统 计数据来代替。 Elrond 创建了一个由用户、开发人员和合作伙伴组成的充满活力 的生态系统,并且正在积极与其他项目合作以开发新功能。它已成为 Orion Protocol 或 PlotX 等高吞吐量应用程序的首选基础设施程序的服务商。

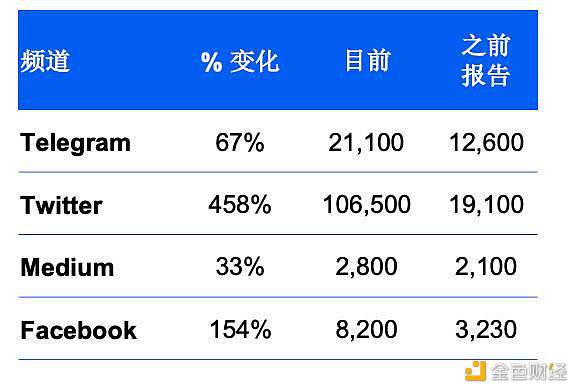

Elrond 社区参与度统计

正如 Elrond 的联合创始人兼首席执行官 Beniamin Mincu 正确 指出的那样:「通过设 计和实现的开发,Elrond 为新的解决方案空间奠定了基础,在该解决方案空间 中,目前可能存在的障碍不再是技术上的障碍。明天的 Google 和亚马逊也许离我 们只有一个智能合约的距离」

凭借在营销和社区管理方面的专业知识,他们可以保持用户的参与度,自上次报 告以来,Elrond 社区已成为第一层区块链项目中最大的社区之一。

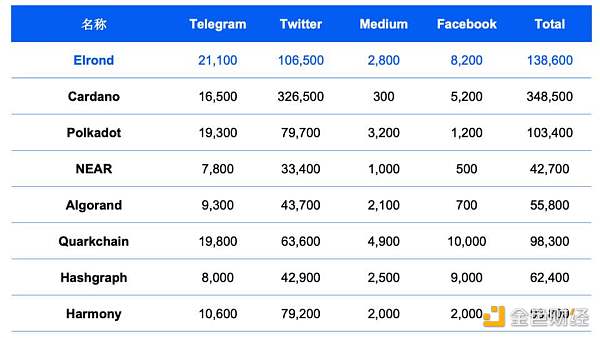

与其他第一层区块链项目的社区参与度比较

Elrond 主网尽管只有 140 天的历史,但已从 80,000 个帐户实现了超过 120 万笔交 易。相比之下,Hedera Hashgraph 于 2019 年 9 月启动主网拥有约 81,000 个、 Polkadot 约 56,000 个和 NEAR 约 6000 个活跃账户 (钱包)。

尽管最初的采用在引导阶段至关重要,但用户在没有高级功能出现时只会徘徊而 不会使用产品。 Elrond 具有强大的执行能力,并且有望实现其路线图中列出的目 标。根据 Flipside Crypto 的数据,就开发人员活动而言,Elrond 是排名前 20 位的 区块链项目,此外,Coingecko 上的数据表明 Elrond 的 Github 开发活跃度在过去 4 周内排名全球第一。所有这些都印证了团队强大的开发交付能力。

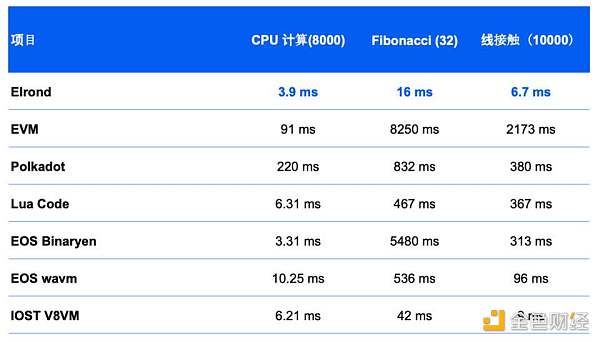

Elrond 的许多技术优势进一步使其与最近如雨后春笋般涌现的主要以太坊竞争对手区分开来。其高性能的 虚拟机 (VM)Arwen 可与所有主要的编程语言一起使用,并且是区块链领域最快的虚拟机之一。丰富的工具集使开发人员可以轻松访 问 Elrond 的技术,其中包括 dApp 开发样板,用于 Visual Studio Code 的 Elrond IDE,丰富的 API 和 Rust Smart Contract 框架。

虚拟机 (VM) 比较

丰厚的质押收益率以及 DeFi 启动计划可能会导致 EGLD 供应受到冲击

在权益证明网络 (PoS) 中,网络的安全性和共识取决于验证者的经济利益。 Elrond 的验证者会因其贡献而得到回报,该贡献最初是从通货膨胀供应中支付 的。该团队在主网启动时已调整其经济模型,将通证从 Elrond(ERD) 重命名为 eGold(EGLD)。这个想法是为了简化和增强沟通、能够立即传达价值观念。

更重要的是,以前每年以 5% 的速度增长且没有其他最高上限的供应,现在被限制 在理论最高数 31,415,926 EGLD。这种变化强化了稀缺性的概念,随着网络采用 率的提高,通货膨胀的报酬将被交易费用所取代,从而确保不会达到最大供应 量,并且只会变得更小 (参见 EGLD 经济论文)。我们认为,嵌入式概念以及积 极的举措将导致代币供应受到良性冲击。

为了引导网络,Elrond 发起了一个 四阶段的质押活动 :

-

阶段 1: 激励节点队列 (2020 年 10 月 14 日启动)

-

阶段 2: 验证者队列 (2020 年 12 月 1 日启动)

-

阶段 3: 公开质押 (预计 2021 年 1 月启动)

-

阶段 4: 高阶质押功能

活动到目前为止进展顺利,大约占 55% 流通的代币已被质押。第三阶段预计将于 2021 年 1 月上旬开始,这将允许更多的节点和 Egld 代币参与到质押中 (当前限制 为每人 2500 EGLD)。 Elrond 当前为委派者提供 29% 的服务、为验证者节点提供 36% 的服务、为队列中的提供最多 20% 的服务。奖励明显高于其他区块链,再加 上对抵押资产的强劲需求,我们预计有效的供应量将会极大减少,从而造成对供 应的良性冲击。

我们的研究表明,更高的质押收益与更高的回报相关,并且在网络中投入的代币 比例越大,就越会升值。因此,我们认为 EGLD 有潜力超越其同行。 除了极具吸引力的收益外,随着 Elrond 在 DeFi 领域的合作伙伴关系,EGLD 的吸 引力也会越来越大。最重要的合作之一是与 Orion Protocol 合作 ;Orion 是一种聚 合协议,它将聚集来自多个链上的中心化交易所和分布式交易所的流动性,在 Elrond 网络上创建一个元流动性层。

用户可以在获得 Elrond 质押收益的同时更好地利用流动性方案尝试更多机会来降 低机会成本,比如 Stafi 将质押 Egld 代币通证化或 Ramp 将质押 Egld 代币出借。与 此同时,Egld 将会被成为多资产抵押的稳定币 BAI 的组成部分之一,后者将与 Bidao 合作在 Elrond 上铸造 ESDT 代币。

EGLD 也将成为 Bonded Finance 指数篮子的一部分,该指数将山寨币进行分组以 利用资本进行更多的高效生产。分布式衍生品平台 Injective Protocol 和 Elrond 正在 合作探索 Elrond 技术如何在使用该交易平台的同时为 Egld 引入新的衍生产品。

随着多项互操作性计划的进行,Elrond 的用户将很快能够与其他主要区块链进行 交互,例如比特币、以太坊、NEO、本体和 Cosmos(通过 Poly Network) 或在 Elrond 上使用稳定币和基于以太坊的 DeFi 合约 (通过 xDai Stake) 。

这些项目不仅将为 Elrond 区块链带来大量交易,还将为 EGLD 带来更多实用价 值,而且还将增加 Elrond 在 DeFi 领域的地位。

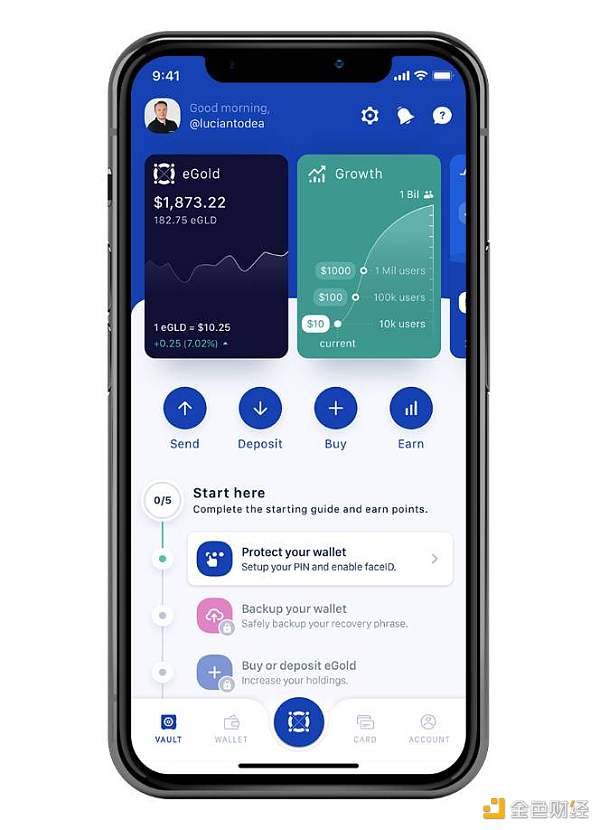

备受期待的 Maiar 全球支付应用程序将获得广泛采用,18 万等候清单用户将会在上线时一起使用

对于非技术用户而言,与 DeFi 应用程序进行交互仍然具有挑战性,并给用户体验 带来了巨大障碍。 Elrond 旨在通过 Maiar(一种高度直观、非托管的支付应用程 序) 来改变这一现状,该应用程序允许用户使用简单的手机在全球范围内收发资 金。 Maiar 应用程序受到了社区的好评,并有超过 18 万用户已加入试用名单,期 待其于 2021 年 1 月 31 日在全球推出。

Maiar 将成为与 Elrond 生态系统进行交互的最简单方法,并允许用户购买、存 储、质押、借出和使用 EGLD 代币。 EGLD 当前可通过一些合规渠道获得,例如 MoonPay 帮助用户可以直接在 APP 里访问使用。

Maiar 应用程序在其他区块链钱包中脱颖而出,因为接入使用很直观,不需要记下 复杂的 24 个单词的的助记词,这些助记词对于新人来说很不友好。而是由 Maiar 与用户的电话号码或所选的用户名无缝创建数字身份。 Maiar 因此成为诸如 PayPal 或 Venmo 之类的流行支付应用程序的去中心化、隐私保护版本,区别在于 用户拥有私钥可以完全控制其资金。

在收益率匮乏的世界中,平均存款帐户的利息为零甚至为负,而通过应用轻松访 问的 29% 年化绝对是一个不错的卖点,并且很可能会吸引更多用户通过 Maiar 参 与到 Elrond 生态系统中。我们相信即将到来的 DeFi 计划,例如在 Elrond 上使用基 于以太坊的稳定币,从有抵押资金中释放流动资金或通过衍生品为 EGLD 进行融资,再加上通过 Maiar 应用程序提供的庞大潜在用户群,将极大地为 Elrond 赋能。

路线图

估值

我们的研究分析师采用了几种假设和方法来分析 EGLD 的潜在回报并确定其估值。两管齐下的方法结合了回归模型和相对估值分析。

回归模型-基于权益收益率和市值

收益率决定了今年的价格走势,这构成了我们的估值回归模型的基础。

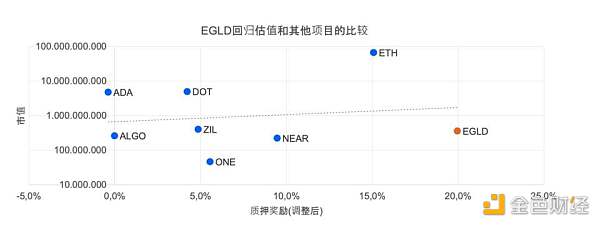

如前所述,Elrond 比其他高市值同类项目的质押收益高出很多。考虑到收益率与 估值之间的关系,我们假设 Elrond 能表现为更高的估值。为了开始我们的假设, 我们的分析师利用市值进行了简单的回归计算,并调整了质押奖励 (%)。所获 得的结果表明,Elrond 的价值被大大低估,如下表所示。根据目前的收益,该项 目的市值应略高于 10 亿美元。

有了积极的初步观察,我们进一步进行了多元回归分析,以纳入更多变量,即市 值、质押奖励调整后的质押奖励和总质押百分比。基于分析结果,该模型预测 Elrond 的市值为 $1.9B,这使其在所有加密货币中排名前 20 位。分析预估 Elrond 的 市值约为当前市值的 5 倍,相当于每个 EGLD 的价格约为 128 美元,意味着 450% 的上涨空间。

与其他项目的质押收益和市值比较,数据源 : Coingecko, Stakingrewards.com (2020 年 12 月 16 日)

相对估值模型

我们的分析师利用可比的区块链项目来构建 Elrond 的相对价值。通过得出每个项 目的交易量 / 市场价值 (Vol / MV) 的倍数,我们提取了赛道平均比率以用于我们 的分析。与回归模型类似,该比率表明 EGLD 被低估,意味着代币价格为每个 EGLD 48.32 美元,意味着价格有 120% 的上涨空间。

Picolo 的预期 EGLD 估值

为减少两个模型的偏倚和局限性,我们引入了偏重于相对估值 (RV) 的权重。这 是基于回归模型的局限性及其对边际误差的敏感性,以及能够更好地反映当前市 场行为的相对估值。

对相对估值应用 75% 的权重,对回归模型应用 25% 的权重,我们得出的 EGLD 目 标价为 68.24 美元,潜在上涨空间为 212%。

总结

总体而言,Elrond 在技术开发,社区参与和采用方面取得了重大成就。此外, Maiar 应用程序的推出是另一个里程碑,这减少了新用户在平台上使用时的摩擦。 这为 Elrond 的生态系统产生了更多的活跃用户,进而对 EGLD 代币的需求也增加 了。我们的分析师认为,该项目处于另一个爆炸性增长的有利位置,与我们先前 的报告中所述类似:Elrond 超过了我们原先价格预估的 750%。

考虑到这些主要驱动因素,再加上我们的估值论点,Picolo Research 认为 EGLD 的价值被大大低估了,意味着有潜在的出人意料的表现可能性。鉴于上述情况, 我们建议对 Elrond(EGLD) 给予「买入」评级。

来源链接:elrond.community