利率游戏:玩转加密世界的时间法则

时间是有价值的,利率是时间价值最基本的表现形式。通过对利率的探索和研究,我们能够更深入地了解金融的本质,并借此开发出广泛适用于各种场景的交易模型,捕获长期稳定的商业价值。

1. 利率的起因

利率是当今经济学模型中的最重要变量之一。几乎所有的金融资产和金融现象都与利率存在或多或少的联系。利率政策已经成为各国央行调控货币供求和经济增长的主要手段。但其产生不外乎以下五种主要原因:

-

延迟消费 :当放款人借出资金,就等于其延迟了消费。根据时间偏好原则(Time Preference),相对于未来的商品,消费者会更偏向于获得当前的商品,因而产生利率。

-

预期通胀 :大部分经济会出现通货膨胀。这代表同样数额的资金在未来可购买的商品少于当前,因此借款人需向放款人补偿该部分损失。

-

机会成本 :放款人借出资金等于放弃了其他投资可能的回报,因此借款人需和其他投资竞争这笔资金。

-

投资风险 :借款人有无法偿还的风险,放款人需收取额外的费用补偿其承受的风险。

-

流动性偏好 :人往往偏好资金或资源可随时支取的状态,而不是需要时间取回,因此需要对人们牺牲的流动性进行补偿。

原理上,放款人需要对借款人以上的五项偏好或风险进行补偿。其中延迟消费、机会成本和流动性偏好构成基础利率,而预期通胀又仅和名义利率相关,因此,只剩下投资风险直接影响实际利率。按照逻辑,实际利率基本上与投资风险正相关。

2. 利率的定价

自经济学诞生以来,利率决定体系经历了多种不同理论的发展和演变。其中主要包括古典利率理论、凯恩斯利率理论、可贷资金利率理论、IS-LM利率分析模型。古典利率模型过于原始,而可贷资金利率理论和IS-LM利率分析模型涉及宏观经济数据,不在本文讨论范围内。为了方便理解,本文以最清晰直观的凯恩斯利率理论为例详述。

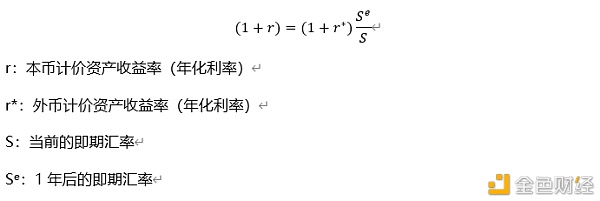

凯恩斯利率理论又称利率平价理论(Interest Rate Parity Theory)。该学说的核心观点是, 不同货币的即期汇率和远期汇率价差由两种货币的利差决定。 具体表现为高利率货币在远期市场必定贴水,低利率货币在远期市场必定升水。以不涉及利率期货的无抛补利率平价模型(Uncovered Interest Rate Parity)为例,其定义是在资本具有充分国际流动性的条件下,投资者的套利行为使得国际金融市场上以不同货币计价的相似资产的收益趋于一致。也就是说,套利资本的跨国流动性保证了“一价定律”适用于国际金融市场,公式如下:

简单的说,贬值越快的货币利率越高,以此补偿其贬值的损失。理论上,当平价失效的时候,国际游资将通过套利赚取利润并相应地使平价公式回归,以此保持利率平价模型的长期稳定。

3. 套息交易

从数理角度看,利率平价模型优美而逻辑自洽。但现实很残酷,大部分情况下利率平价模型并不成立,主要原因如下:

-

交易成本:套利者需要承担手续费、买卖价差、交易滑点等成本。

-

市场壁垒:尤其是新兴市场,由于外汇管制等原因,资金的国际流动受到限制。

-

机会成本:套利资金的使用需要覆盖机会成本,收益更高的其他投资方式会持续吸引资金流出。

综上,由于各种原因国际游资难以确实地捕捉到平价公式偏离产生的理论套利机会,导致平价公式长期处于偏离状态,进而产生了一种新的交易模型,我们一般称之为套息交易(Carry Trade)。其核心理念是通过 做空低利率货币,做多高利率货币,赚取息差。

该交易模型承载体量巨大,被广泛运用于各类大型对冲基金。根据南京大学经济学院估算,全球套息交易整体规模在2002年就达到5000亿美元。此后由于多个国家利率上涨,套息交易规模迅速上扬,在2007年达到13590亿美元的峰值,由于金融危机爆发才有所降温,但在2011年以前规模依然维持在8000亿美元以上。

4. 美元利率

由于今年年初席卷全球的新冠疫情对全球经济造成了重大打击,以美联储为首的全球各大央行实施了史无前例的大放水政策以刺激经济,美元利率应声大跌,美国国债收益率趋近于0%。

在这种背景下,全球资本迫切需要寻找能够提供更高收益率的资产端。这一方面导致了全球资产市场大幅升值,另一方面为包括加密世界在内的高息地带引来了重大机遇。

5. 加密世界

如果我们把利率看成金融世界的时间法则,初生的加密世界时间法则还处于混沌状态。这种混沌状态不仅体现在传统金融世界和加密世界巨大的息差,同样也体现在加密世界内部普遍的息差和风险倒挂现象。

不像传统世界有LIBOR这类全球公认的利率指标,加密世界的利率更加碎片化和混沌化。并且由于商业模式的差别,加密世界的利率更有其独特性。我们简单阐述几个最重要的利率数据。

6. 存贷利率

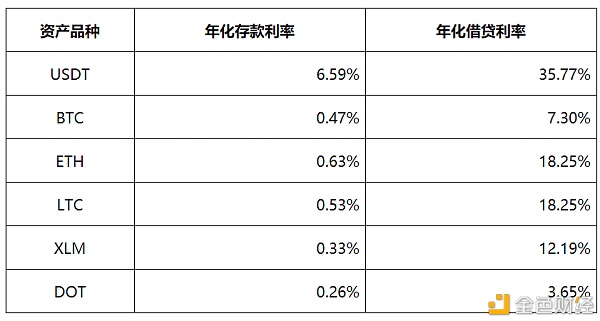

读者对存贷利率一定不陌生,但或许不敏感。我们先简单罗列某交易平台的存贷利率如下:

可以看到,该平台不同资产的存贷利率差距极大。USDT的借贷利率几乎是DOT的10倍,而存款利率更是DOT的20倍以上。这就是不同资产时间价值的直观体现。因此,读者必须明白,单纯地持有资产会不断流失时间价值,而不同的资产时间价值千差万别,可能造成的隐形损失不可估量。

另外,加密世界的利率远高于传统世界。以美元利率类比,当前LIBOR已经低至0.08288%,而USDT在上述平台的存款利率依然高达6.59%。这一方面反映了加密世界本身的系统性风险,另一方面,也源自加密世界特殊的商业模式。

传统世界中,出借方在未产生对手方信用违约的情况下,是无法接触使用借贷抵押品的。而由于加密资产特有属性,加密资产借贷通常需要借款方将抵押资产的使用权转移至出借方。按照行业惯例,出借方有权部分或全部使用抵押资产做收益增强。这就导致出借方能够承担更高的借贷利率,而这背后实际对应了更高的违约风险。

7. 永续资金费率

永续合约是从传统世界跨越至加密世界的最成功金融产品之一,Bitmex凭借这一产品一举奠定了其行业巨头的地位。永续合约永不交割,完全依靠定期的资金费率锚定现货价格。资金费率和利率是直接挂钩的关系,其公式如下。

简单来说,永续合约的资金费率计算共有两个参数,一是价差也即溢价指数,二是利率。价差是由市场动态变化形成的,而利率则由交易平台预设。因此,永续合约的资金费率即是市场利率和交易平台预设利率之间偏差的具现。

8. 期现价差

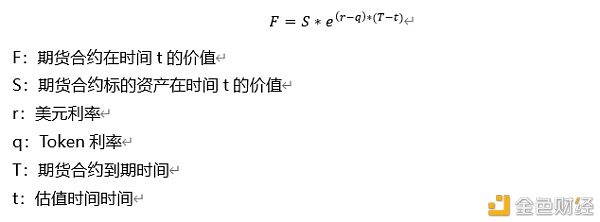

交割合约是加密世界交易量和持仓量最大的金融衍生品。期现价差(期货合约和标的资产现货价格之差)是利率的另一种表现形式。期权定价模型如下。

简单来说,期货价格和现货价格的关系取决于2个参数,利率差和到期时间。对于每次计算而言,到期时间都是固定值。因此期现价差完全可以认为是利率差值的具现。

9. DeFi挖矿收益率

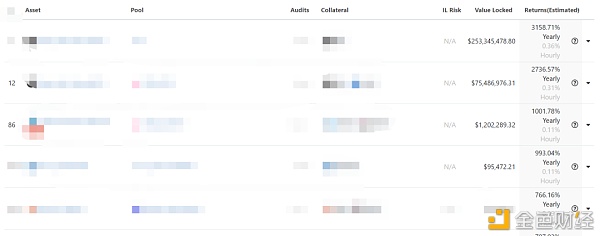

今年以来去中心化金融(DeFi)概念席卷加密世界。相信读者们或多或少都参与或者听说了DeFi挖矿的暴富奇迹。DeFi挖矿品类繁多。质押模型、风险模型和收益模型都不尽相同,这带来了更多更复杂的利率模型。由于并非本文重点,这里仅展示部分DeFi挖矿产品的收益率:

数据来源:CoinGecko

上表可知,DeFi产品的收益率高得似乎不合常理,就像早期 比特币 价格异常便宜一样。如果我们站在多年以后往回看,这样的高收益率并不仅仅对应了高风险,也源自行业早期的红利。

10. 套息交易在加密世界的运用

套息交易不仅可以通过联通传统世界和加密世界获利,也可以在加密世界内部的息差中获利。读者可以根据本文所列举的各种利息表现形式自行组合。本文以最简单的期现套利为例简单讲解其原理。首先回到如下期货定价公式。

很显然,当等式左项大于右项时,期货价格被高估,我们持有现货的同时做空相应期货即可盈利。当等式左项小于右项时,期货价格被低估,我们做多期货的同时杠杆做空现货即可盈利。

11. 利率游戏的意义

套息交易是传统金融世界常见的交易模型之一,这种模型在处于混沌状态的加密世界中尤其有效。我们相信这样的行业红利短期内不会消失,但我们同时也意识到这样的行业红利终究会消失。抱着这样的紧迫感,我们才能高效地发掘更多有效的交易机会。

套息交易对市场的可持续发展也具有非常重要的意义。一方面,套息交易为投资者提供了对冲机会,有助于将扭曲的市场价格重新拉回至正常水平;另一方面,巨大的套利空间将推动资本的持续涌入,在抬升资产价格的同时,为市场提供充裕的流动性。