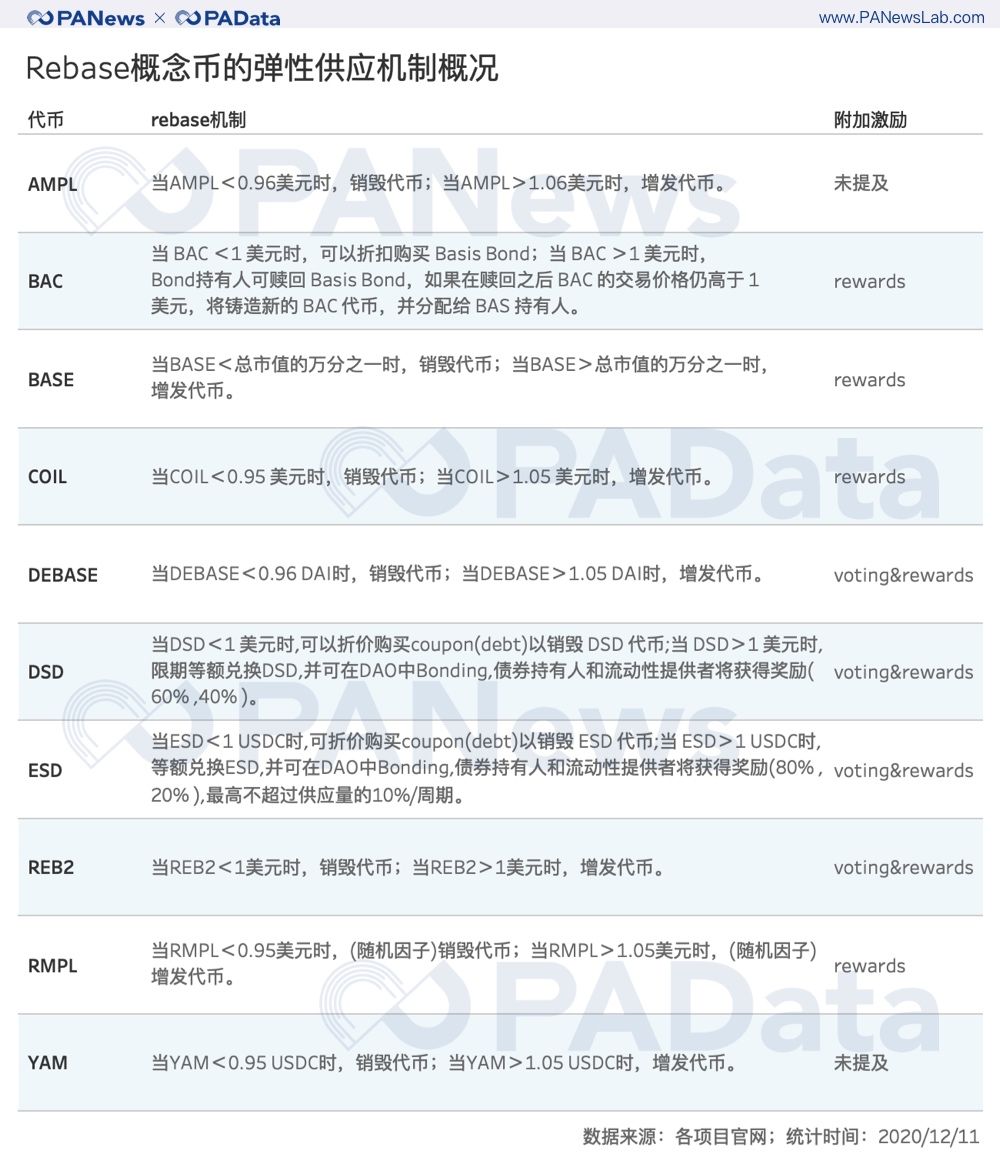

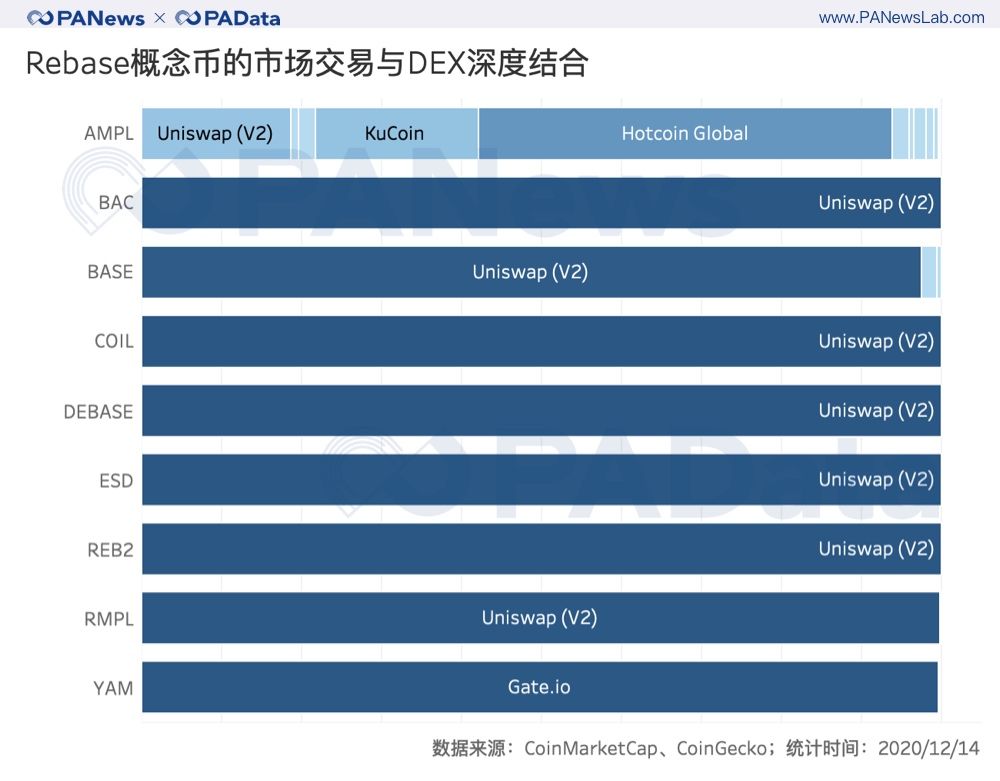

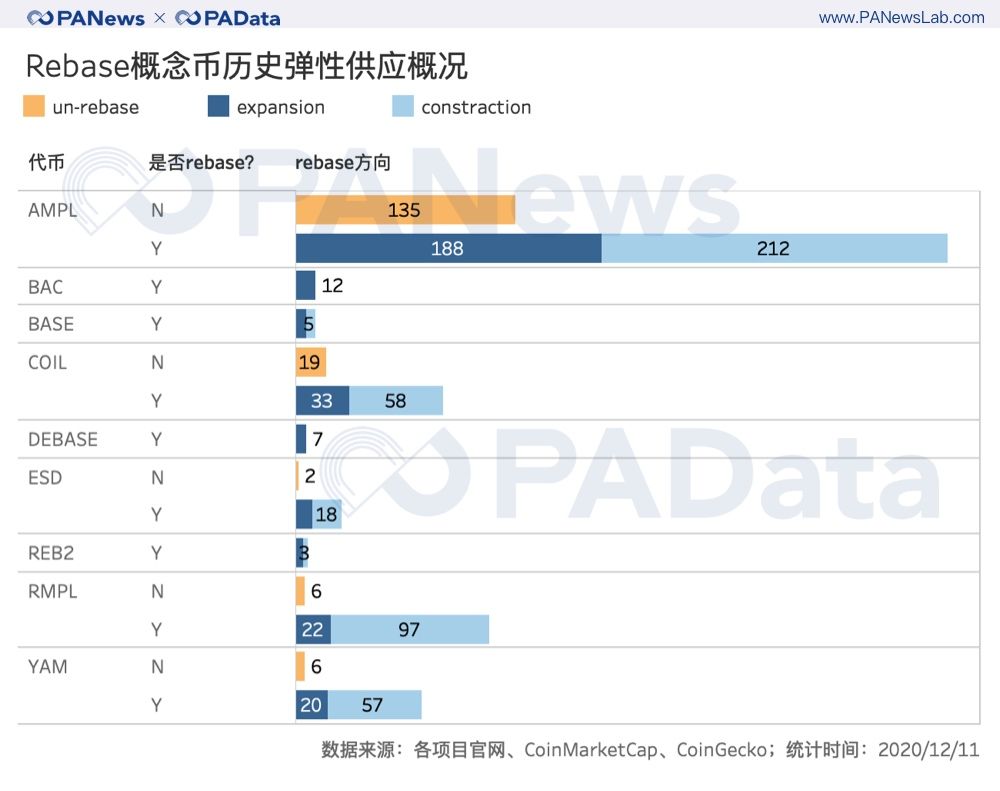

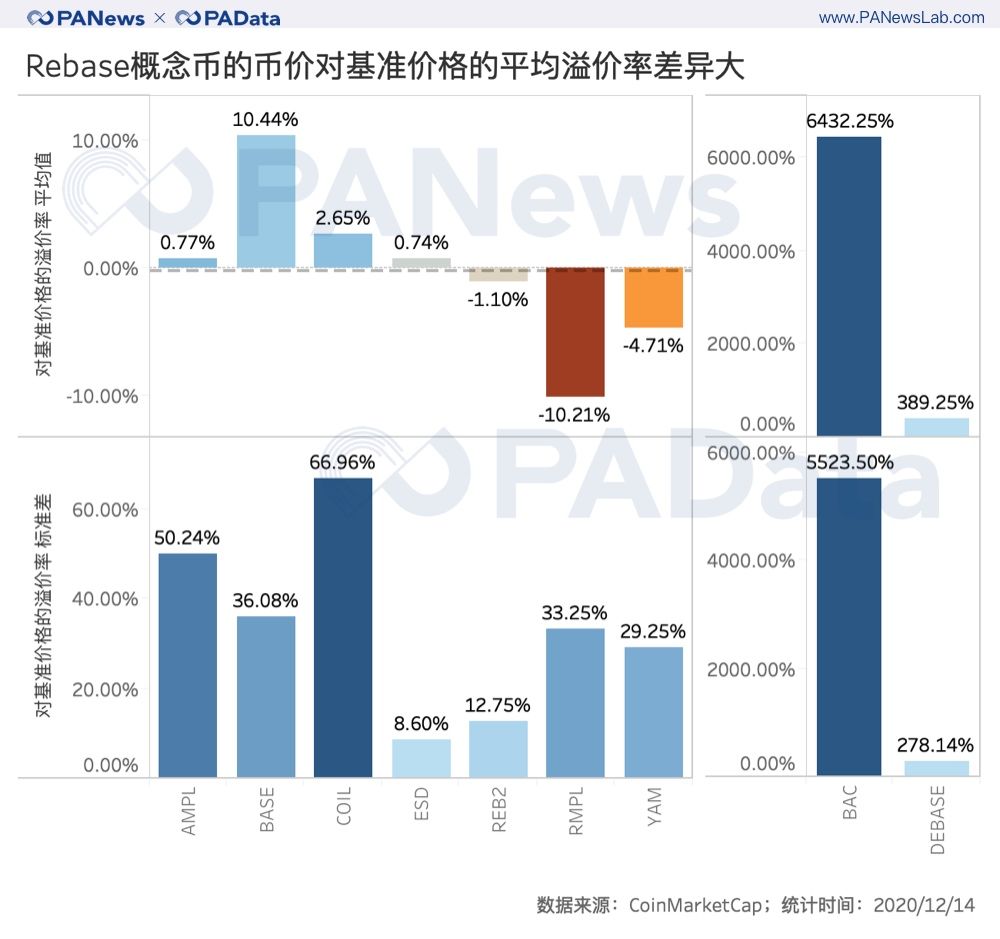

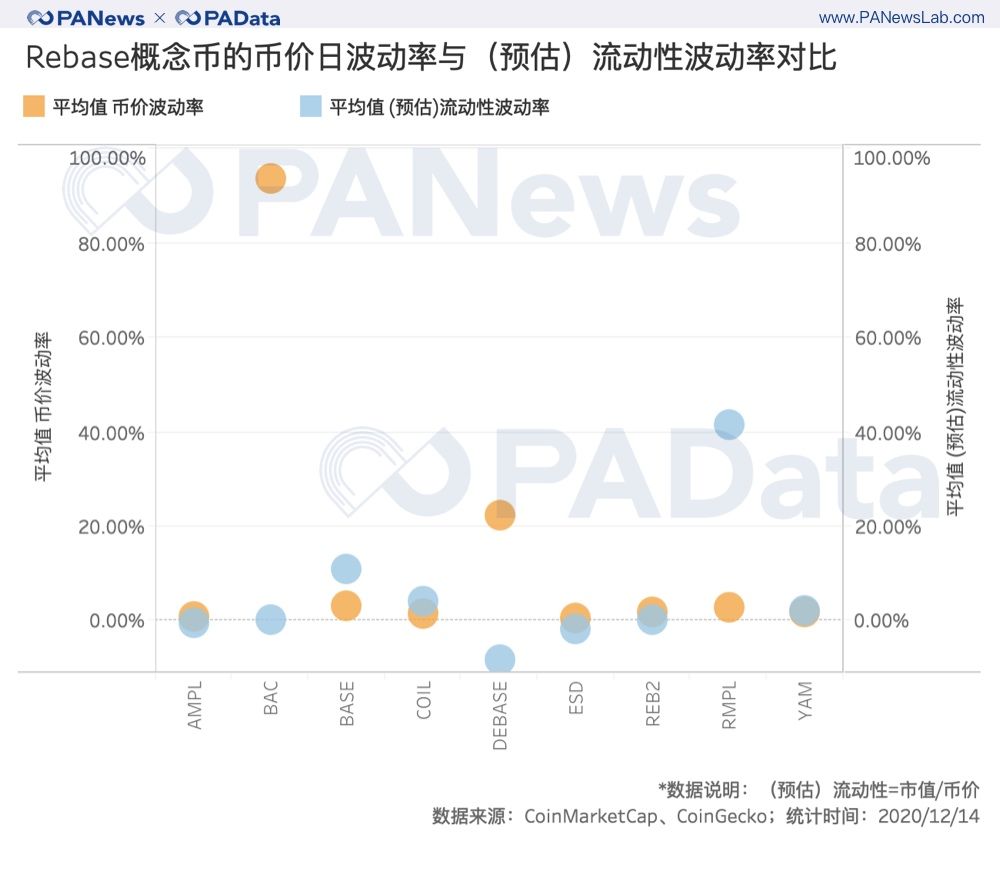

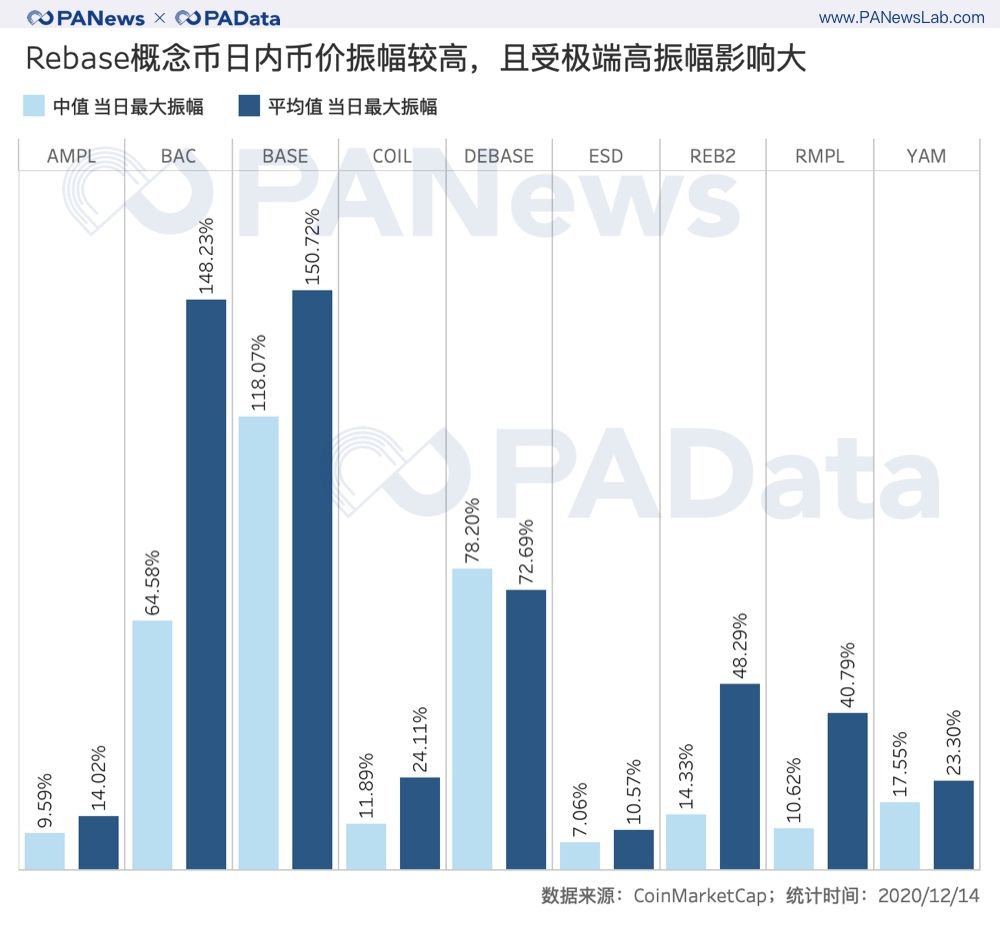

透视Rebase类代币:非对称机会成博弈窗口,紧缩比扩张更常见

收藏

分享

微信扫一扫

分享到朋友或朋友圈

免责声明:本文版权归原作者所有,不代表MyToken(www.mytokencap.com)观点和立场;如有关于内容、版权等问题,请与我们联系。

相关阅读

稳定币发行方如何从美国国债和利率中获利?

作者:@threesigmaxyz编译:zhouzhou,BlockBeats编者按: 本文探讨了 USDT 和 USDC 等稳定币如何通过将储备投资于美国国库券来产生数十亿美元的收入,其收入与美...

从糖果小贩到加密富豪,Coinbase创始人的创业秘诀与行业预言

作者:TRACER编译:Tim,PANewsBrian Armstrong是加密货币领域最富有的人物之一,他创立了Coinbase交易所,在短短五年内赚取80亿美元,《福布斯》将他评为全球顶级投资...

黄金3357美元后魔咒触发:历史数据揭秘比特币5个月内必破新高的加密定律

作者:Lawrence2025 年 4 月,比特币价格在 83,000 美元至 85,200 美元区间内持续震荡,未能突破 86,000 美元的关键阻力位。这一价格波动与宏观经济数据的微妙变化密切相...