DeFi的教科书式用例:DeFi指数基金一览

原文标题:《The Bull Case for Decentralized Index Funds》

原文来源:bankless

律动注,Regan Bozman(原文作者)持有 BTC,ETH,DPI,INDEX,SNX 和 CVP。同时 Regan Bozman 也是 Set Labs 投资者和活跃的 Index Coop 社区成员。本文不构成法律或财务建议。

这些基金产品可能是我们采用 DeFi 的驱动因素之一ーー我们跨越鸿沟的方式。贝莱德 (Blackrock) 目前管理的资产规模超过 7 万亿,市值达到 1000 亿美元,其中很大一部分增长发生在过去 10 年。

几年前,建立一个基于区块链的金融系统可能是一个密码朋克的梦想,但是今天以太坊为基础的金融产品是非常扎实的,因为他们每天交易数十亿美元。受欢迎的 DeFi 应用包括 MakerDAO 的 Dai,一个跟踪美元的稳定币,和 Uniswap,一个去中心化的交易平台,任何人都可以轻松地交换任何基于以太坊的代币。

由于吸引了大量的人力资本,DeFi 已经成为加密体系中投资最多的资产类别。随着推出引人注目的 DeFi 代币的高质量团队数量的增加,它也变得非常难以跟上。在这种背景下,一些分散的指数基金已经出现,允许投资者对 DeFi 市场进行被动的、多样化的投资。为了理解构建分散索引的不同方法,让我们看一下四个最重要的指数:sDEFI,DEFI++,PIPT 和 DPI。

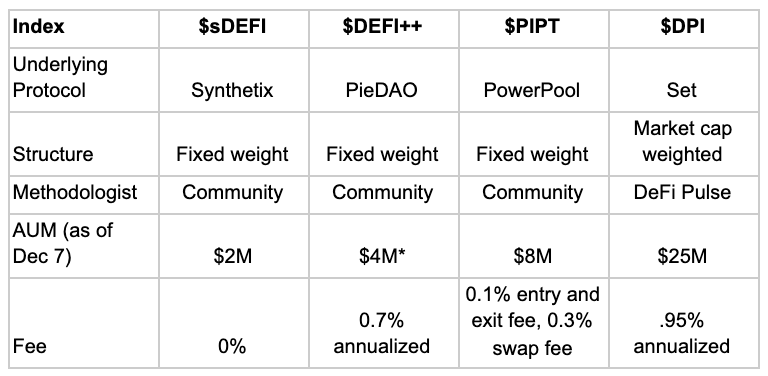

Synthetic 固定权重: sDeFi

2019 年 11 月,Synthetix 推出了一种能够跟踪一篮子 DeFi 代币的 ERC20 代币。Sidefi 是一种合成资产ーー它不持有任何基础代币,而是使用预言机喂价来跟踪它们的价值。该指数由九个标记组成,并预先定义了权重 (基于 Twitter 的民意调查和社区反馈)。社区每季度通过 Synthetix 的治理系统对权重重新平衡和指数构成进行投票。

sDeFi 构建于 Synthetix 协议之上,该协议允许用户创建和交易合成资产 (称为 synths)。这些衍生品本质上是跟踪某种特定资产价格的衍生品。用户通过存放抵押品 (以 SNX 的形式),然后根据抵押品制造合成器来创建合成器。Synthetix 使用预言机喂价来确定 synths 的价值。

好处

迄今为止,sDeFi 已经证明了自己的韧性。它是历史最悠久的 DeFi 指数,经受住了 2020 年 3 月加密价格崩盘等大规模崩盘的考验。

sDeFi 是建立在坚实的基础设施之上的。Synthetix 是 DeFi 行业最受尊敬的团队之一,他们的协议已经处理了超过 15 亿美元的交易量。

此外,再平衡成本为零,因为该指数不交易资产,而只是改变预言机喂价。

缺点

截至本文撰写之时,资产管理规模还不到 200 万美元。

以 Synthetix 为基础的系统及其预言机 (提供价格信息) 都存在大量交易对手风险。

流动性有限,大多数合成资产在合成人自己的交易系统之外没有获得大量的交易量。

因为它是合成的,所以不可能为基础资产赎回。

固定权重指数: DEFI + + & PIPT

PieDAO 于 2020 年 3 月推出,重点是建设基础设施,以便于创建标记化的索引。

他们的旗舰指数 DEFI + +,DEFI + l,DEFI + s 跟踪各种各样的 DEFI 代币篮 (此处统称它们为 DEFI + +)。PieDAO 的指数实际上是持有基础代币的——类似于实体 ETF——并且恒定权重,因为每个基础资产的权重是预先确定的,而且随着价格的变化,基金不断重新平衡。PieDAO 社区对指数的更新进行投票 (在其治理论坛中进行了讨论)。

不变权重基金并不是特别常见,因为它们需要持续交易以维持权重,执行成本高昂。然而,自动做市商的引入使得不断的重新平衡具有成本效益。PieDAO 的指数产品是建立在平衡器之上的,并引入了一些新颖的治理和安全特性。

Powerpool 本月推出了他们的 PowerIndex (PIPT),它与 DEFI + + 有许多相似之处。PowerIndex 也构建在 Balancer 之上,用于在 DeFi 治理代币中积累投票权。一个值得注意的区别是 PowerIndex 包含 CVP,Powerpool 的自有代币,其权重与更大的 DeFi 代币相同。虽然有些人对此持怀疑态度,但其他人则认为,包括 CVP 将使 PowerPool 与指数的基础代币保持一致。

好处

这两个指数都通过交易费产生收益,因为交易者可以与相关的 Balancer 池进行交易。

随着市值加权基金趋于集中,固定权重基金有可能更平均地分散风险。

基础资产的可赎回性。

缺点

基础平衡系统中的交易对手风险 (以前已经被利用过)。

无偿损失的风险。

固定权重有点武断,因为你依赖方法学家来选择正确的权重。

市场调节权重指数: Index Coop’s DPI

Set 和 DeFi Pulse 在九月中旬推出了 DeFi Pulse Index (DPI)。该指数是按市值加权的,这意味着每项资产的权重追踪其市值。该指数保存基础资产并使用 Set Protocol 作为其基础结构。十月初,Set 启动了 Index Coop,这是一个去中心化的社区组织,将创建和管理加密索引。

DPI 在管理资产方面迅速超过其他指数,目前几乎是其他指数的 4 倍。部分原因几乎可以肯定是由于流动性挖矿活动,即指数合作鼓励人们购买 DPI。然而,DPI 也可能获得更多的引力,因为 DeFi Pulse 的参与增加了它的可信度。

Index Coop 引入了一个『指数 方法学家』的概念,他提出一个指标,并负责每个月的再平衡。虽然社区有发言权,但这种结构要求每个指数都有一个特定的负责人 (或实体)(而且他们也从指数中获得一部分费用)。这显然有助于吸引 DeFi Pulse,并吸引了其他可靠的公司,如 CoinShares 进入 Index Coop。

好处

市值权重消除了人们的判断,几乎肯定比依靠社区投票来分配资产权重更有效。

基础资产的可赎回性。

方法学家可以提高一个指数的可信度。

缺点

由于 Set 团队的大量参与,(目前) 比其他指标的权力下放程度要低。

市值加权指数可以促进集中风险。

值得强调的缺点

上述许多优点源于这些指数目前面临较低的监管负担。美国 SEC 的指导意见表明,对第三方的依赖是判断某种东西是否为证券的一个关键因素。鉴于去中心化的指数是自动执行的,并不依赖于中央政府,因此它们可能不是有价证券。然而,这是高度不确定的,政府当然有可能将这些代币视为投资产品。

也有可能当前围绕去中心化指数的崛起只是昙花一现。对于机构是否愿意购买由社区管理的不受监管的资产,目前还不确定。如果机构买家不感兴趣,市场上的分散指数上限相当低。

最后,DeFi 代币仍然是高度相关的ーー指数是否可以明显地分散风险这一点仍不明确。

总结

去中心化指数是 DeFi 的教科书式用例。他们能够利用智能合约和无许可的金融工具来提供更好的用户体验、更多的流动性和更低的成本。

我相信,它们可能是 DeFi 首批跨越鸿沟、吸引主流观众的产品之一。鉴于 ETF 的市场规模确实是天文数字,我预计未来这里的创新将继续快速发展。

笔者注,在股票市场,ETF 是为了分散风险,而在加密货币市场,同质化极为严重,各种代币的价格相关性很高。用户在选择去中心化 ETF 指数之时,需要详细了解背后的原理,避免因为其他用户的先发优势和信息差而造成不必要的损失。