如何评估DeFi投资组合?从DeFi指数说起

来源: 去中心化金融社区

原标题:《AAVE当前风险与收益是否有偏差?如何评估DeFi投资组合?》

目前传统金融市场投资模式已从主动转向了被动型,截至2020年初,指数基金管理的资产超过10万亿美元。这一转变也非常有可能发生在目前以主动投资为主的数字货币市场。

也就是说ETF等指数基金非常值得关注,除了

DeFi Pulse Index

外,

Index Cooperative,Synthetix和PieDAO

也已经发布了自有的DeFi指数,目前已有超过

2400万美元

的资金通过DeFi Pulse Index投资到DeFi资产中。未来还可能出现更多ETF指数,并且还需要出现类似传统金融基金评级的“晨星评级”这样的评级机制。

那么如何更科学的评估一个数字资产投资组合的收益和风险呢?本文给出了两个维度,结合着两个维度甚至可以设计出一个适合区块链资产的自动化的“晨星评级”:

不相关资产

:组合中的成分资产之间的相关性越小,组合整体的收益期望值越高;

平等风险承担

:成分资产带来的风险占组合整体风险的比例,与成分资产占组合份额比例相比,是否存在较大偏差,偏差越大整体风险越高。

在过去的十年中,传统金融市场的投资模式已急剧转向被动投资。截至 2020年初,指数基金管理的资产超过10万亿美元 ,这是由低收费、广泛的市场敞口和多样化等特点驱动的。然而,根据指数的构建方法,可能会出现集中风险,并减少多样化,从而增加工具的整体风险。

指数基金与向被动投资的转变

指数基金是一种共同基金或交易所交易产品(ETP),目的是提供对金融市场指数收益的直接敞口。许多投资者之所以会使用指数基金,是因为其消除了主动管理的复杂性(选择要投资的单个股票的过程),并通过提供广泛的市场敞口来简化进入给定市场的途径,从而形成多样化的投资组合。此外,指数基金倾向于遵循被动投资策略,与主动管理基金相比,这种策略产生的费用更低。

基于这些原因,投资者的偏好已经从主动管理转向被动管理。2019年9月,随着越来越多的投资者意识到“跑赢大盘”的困难,被动型美股基金管理的资产规模超过了主动型美股基金。

鉴于指数基金在传统金融中的实用性和受欢迎程度,看到这种金融原语在加密生态系统中的出现不足为奇。诸如 Index Cooperative,Synthetix和PieDAO 之类的协议已经建立了各自的DeFi指数,从而使加密货币投资者可以轻松接触DeFi,而无需成为该领域的专家。随着加密生态系统将传统金融中的所有可能的金融产品移植到加密网络上,指数已为快速增长做好了准备,尤其是在DeFi资产中。

集中风险

尽管有这些好处,指数基金仍会无意间带来集中风险。这尤其适用于市值加权指数,因为每个公司的指数集中度由发行在外的股票乘以价格确定。例如,在过去几个月中,标普500指数已经比互联网泡沫时期更加集中在前五名科技股(苹果,微软,亚马逊,Facebook和Google)中。

自4月以来,标准普尔500指数的集中度只增加了一点,前五大公司的集中度达到了21.95%。虽然这种行为在遵循市值结构框架的指数中是可以预期到的,但了解仓位集中度如何影响产品的风险和多样化,有助于投资者了解在不同的市场环境下可以期望什么。

投资中唯一免费的午餐

诺贝尔奖获得者Harry Markowitz曾经说过:“ 多元化 是唯一的免费午餐”。核心思想是,通过分散投资,投资者可以通过牺牲一小部分长期的预期收益来降低投资组合的风险。多元化一直是指数产品的关键卖点,因此必须从不同角度进行考虑。虽然有几种方法可以评估投资组合的多元化,但与此相关的最重要的是:

- 不相关资产形式的多元化

- 以平等承担风险的形式进行多元化

“不相关资产”指的是投资组合中基础资产之间的相关性,而“平等风险承担”则是单个资产对投资组合总风险的贡献程度。

多元化:不相关资产

评估资产相关性的最常用工具是相关矩阵。相关性是一种统计,用来衡量一个变量与另一个变量之间的关系,而相关矩阵是一组变量的成对相关性的表格。

现代投资组合理论(MPT)是由Harry Markowitz在20世纪50年代提出的,它将多元化作为一种投资组合配置策略,通过持有不完全正相关的资产来最小化特殊风险。换句话说,一个投资组合持有的不相关资产越多,多元化收益就越高。

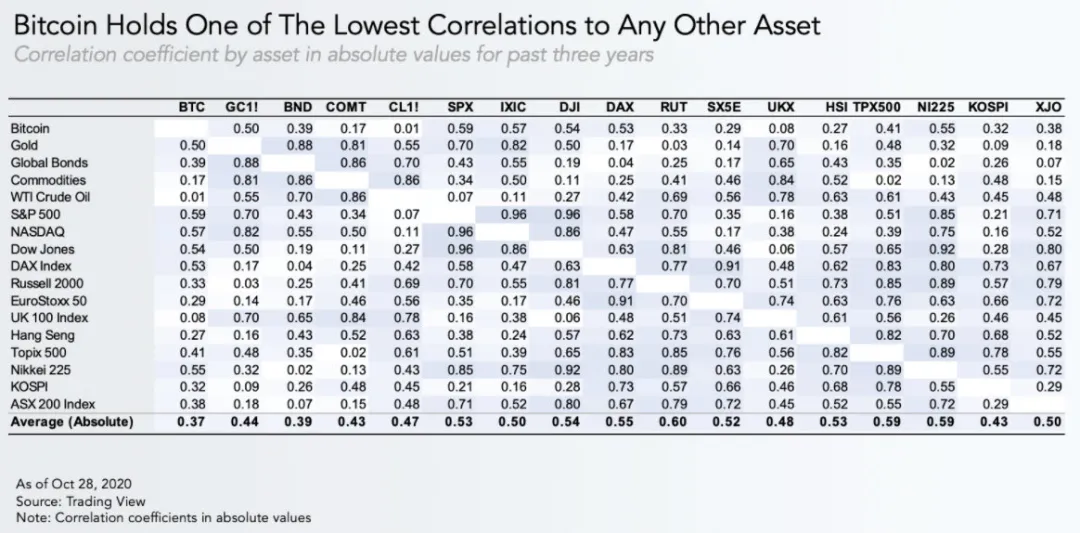

与黄金、原油、股票和债券等其他资产类别相比,比特币和以太坊等加密资产的相关性最低,如下图所示,截至2020年10月28日的3年内数据。

希望通过调整资产类别风险以提高回报率的投资者,必然需要将BTC和ETH等加密资产包含入其投资组合。

多元化:平等风险承担

在建立一类资产的指数或投资组合时,对多样化显然是有限制的。不过,投资者可以在投资组合的多元化中获得边际收益。

评估组合中每个资产的边际风险贡献(MCTR)可以衡量单个资产对投资组合整体风险的贡献。理想情况下,每项资产的风险贡献应平均分布在一个投资组合中。如果与组合中的其他资产相比,一项资产的风险占比很大,那么减少对这种资产的分配可以增加投资组合的多样化。

以著名的60/40投资组合为例—由60%的股票和40%的债券组成的投资组合。这种投资组合分配的最大缺点之一是在大多数市场中,90%以上的风险来自股票。因此,60%的投资组合带来了90%的风险。换句话说,每种资产的风险贡献与投资组合的资产配置不一致。

这为什么很重要?简单来说,股票收益率决定了60/40投资组合的收益率。当股票上涨时,则60/40投资组合也很可能也会上涨(但涨幅稍小)。同样,当股价下降时,60/40也可能会下降。简而言之,股票决定了60/40投资组合的未来。

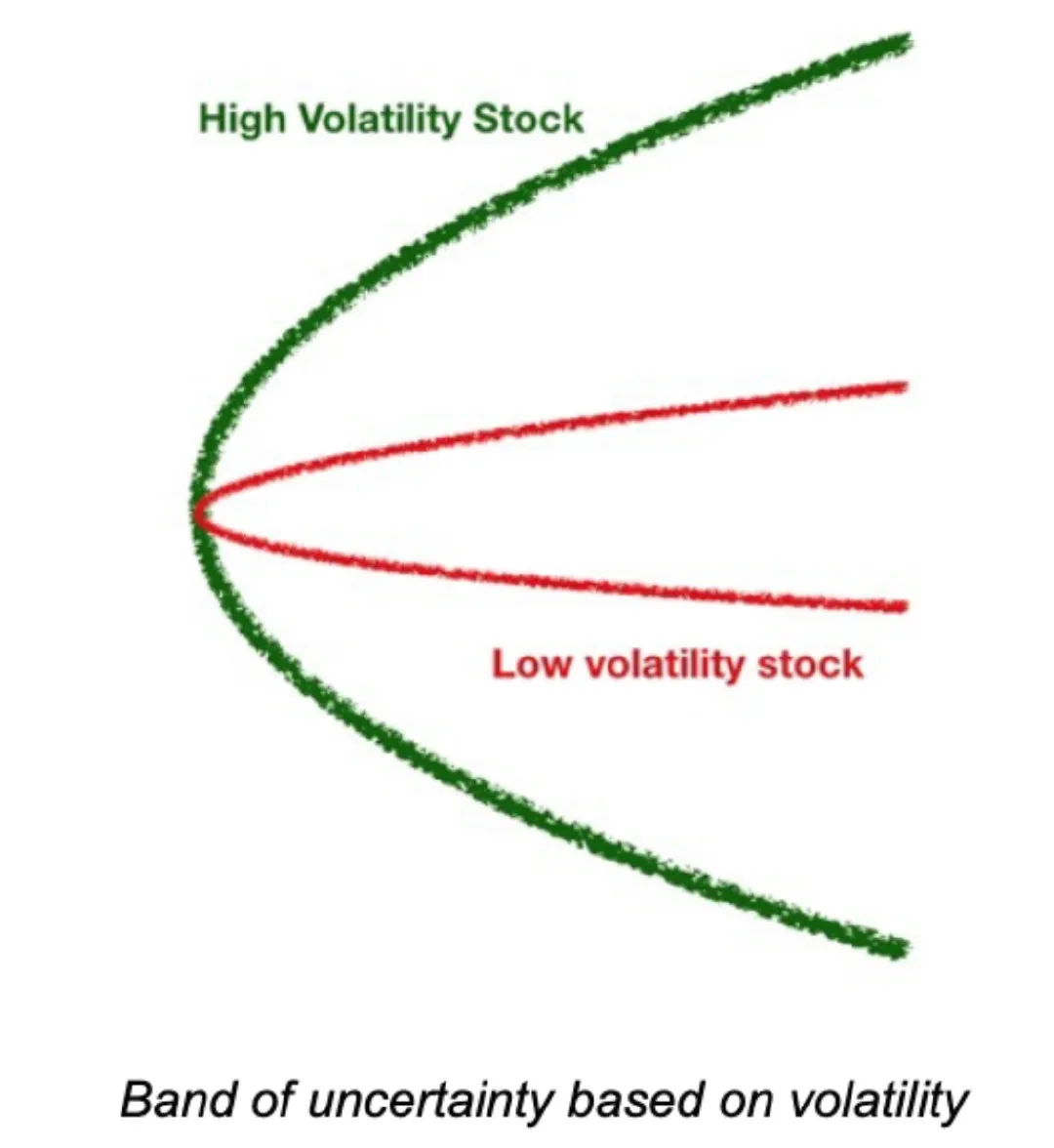

为了清楚起见,本文将风险称为“资产收益的标准差”。可以将标准偏差视为不确定性的范围。标准差(风险)越高,区间越宽,因此资产短期收益的不确定性也越大。

尽管多元化的原则已在传统金融中很好的应用了,但在加密领域,投资者在构建投资组合时却忽略了这些原则。

著名的加密投资者(如Placeholder Ventures的Chris Burniske)已开始提倡初学者通过投资DeFi Pulse Index(DPI)以轻松地获得多种DeFi资产。虽然投资于DeFi指数听起来对初学者来说是一个不错的做法,但DPI可能无法实现其所声称的多样化以符合更成熟的投资者的需求。

多元化和最大的DeFi指数

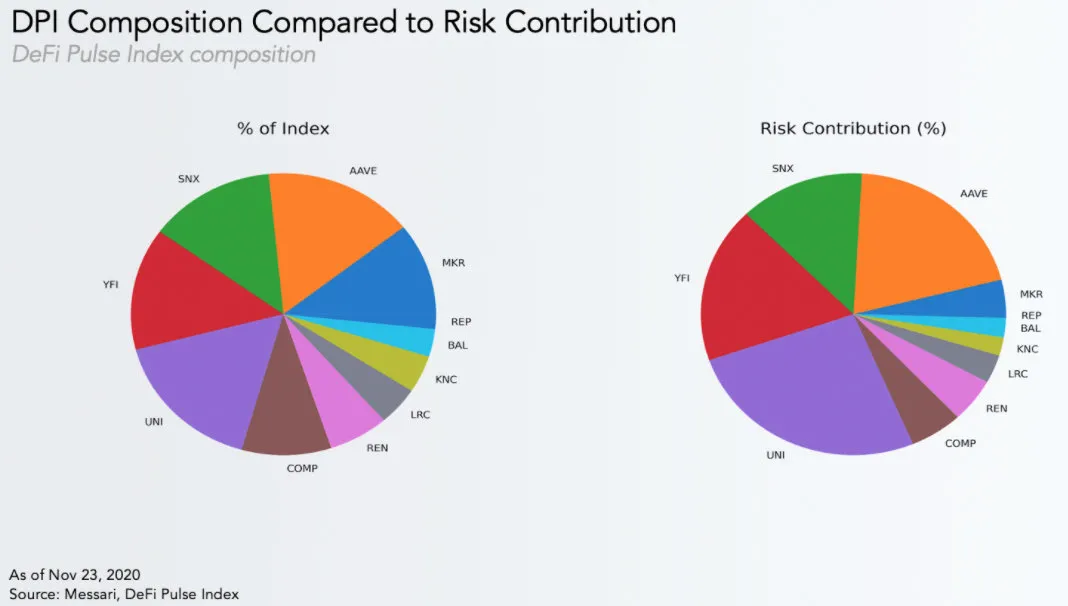

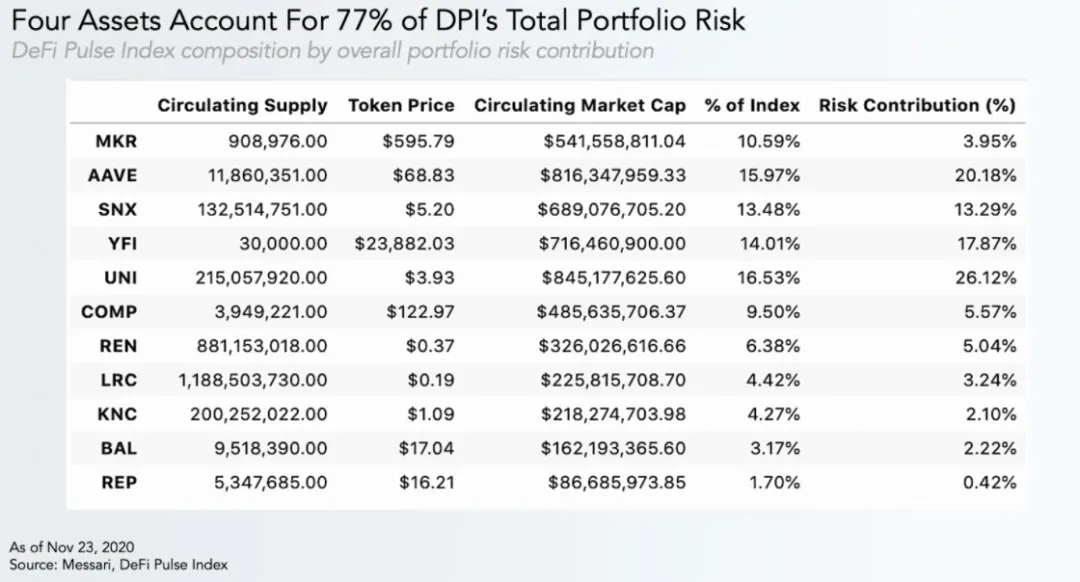

DeFi Pulse Index(DPI)是市值加权指数,用于跟踪以太坊上的DeFi资产的价格表现。DPI每月更新一次,不包括通证化的衍生产品、合成资产或链接到实物资产的通证。

DPI关于“不相关资产”

现在,让我们在多元化框架中从“不相关资产”角度和“平等风险承担”角度来检验DPI。

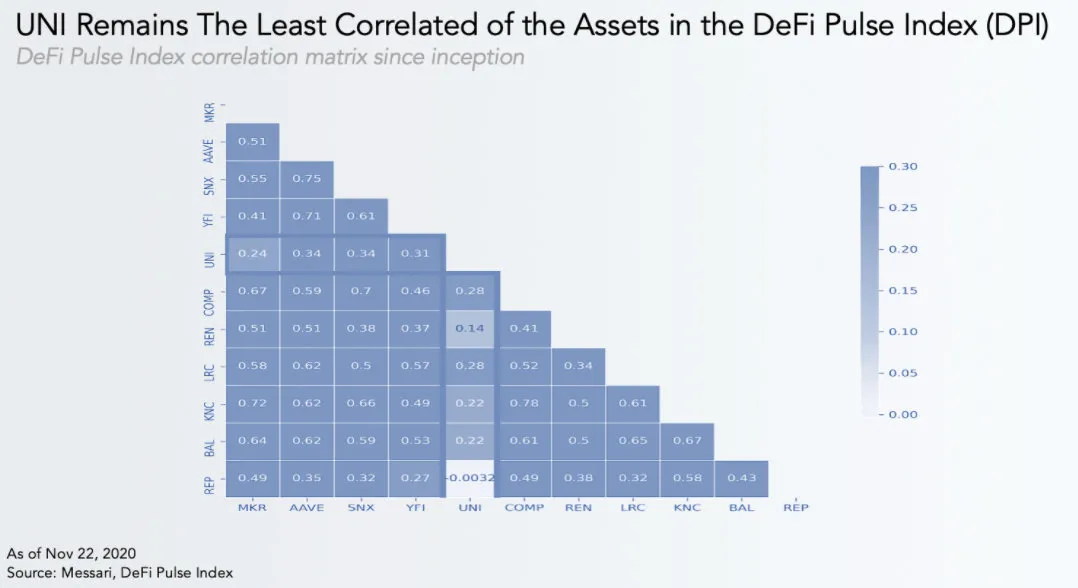

DeFi Pulse Index的相关矩阵显示,除UNI以外,大多数资产之间都高度相关。尽管UNI与REN或REP等其他DPI资产的相关性接近于零,但UNI与DPI资产仍保持正相关。

DeFi协议资产的可组合性、Dai在许多基础市场的应用以及与以太坊潜在的相关性都是潜在的风险集中点。

DPI关于“平等风险承担”

结合上述相关矩阵,我们可以使用资产协方差和总投资组合方差,来估算每项资产的MCTR(风险边际贡献),以细化的评估指数整体风险。

根据当前DPI分配,总投资组合风险为122.48%。按资产计算MCTR表明,UNI(占指数的16.53%)约占总投资组合风险的26%。

此外,DPI总风险的77%主要由4种代币(UNI、YFI、SNX和AAVE)驱动,DPI指数的收益会由于这4种代币的价格波动而变得极为敏感。与我们的60/40投资组合一样,DeFi Pulse Index组合中的少量资产带来了大量风险。

提高DPI的多元化

简单地将更多的DeFi资产添加到DPI投资组合中会适得其反,因为所有DeFi资产的走势都是相同的,特别是在强劲的牛市或熊市中。

产生更好的风险调整后回报的一种潜在方法是创建一种可以更平均地分散风险的配置。例如,转向同等权重的投资组合并每周或每月重新平衡可能会产生更高的回报,同时也可以降低整体投资组合的风险。但值得注意的是,较短的再平衡时间周期可能会导致额外的交易gas成本产生。

最后的想法

人们常说市场是随机和混乱的化身。像DPI这样的指数投资组合是为了控制无间断交易的数字货币市场的随机和混乱。“不相关资产”和“平等风险承担”是控制投资组合应对市场波动的两种有价值的方法。基于这两个原则构建加密资产组合,可以降低整体风险并提高回报率。在接下来的10年里,随着DeFi逐步吞噬传统金融市场,它也必须吸收传统金融界行之有效的策略。