研究 | 反乌托邦式的量化宽松及机构对比特币的接纳

作者:James Butterfill

翻译:Cara Cao、Arvin Wang,IDEG

《梦之安魂曲》讲述了四个纽约人因吸食*****而进入了想象中的乌托邦世界,但随着他们的毒瘾加重,最终乌托邦梦境破灭的故事。近期,这种像“梦之安魂曲”版本的货币政策成为了现实。量化宽松*****般的刺激效果正在逐渐消散,与此同时,人们对于宽松货币政策的依赖毒瘾正在以一种微妙但却可能是丑陋的方式暴露出来。这次的疫情更是进一步恶化了美国和英国的国债利率,并有可能在不久以后转为负值。不少企业敏感地意识到了可能出现的负利率与其暴露出来的问题,并开始着手寻找合适的另类资产和潜在的储值工具。

风险缓冲策略正在失效

由于传统风险缓冲策略未能很好地发挥作用,导致最近在市场上出现了不寻常的抛售行为。产生这种情况的原因有很多,但其中最主要的原因是政府与央行采取了非常规的货币政策(主要为量化宽松)。央行的量化宽松政策起始于上一次金融危机的2009年,当时需要采用“火箭筒政策(bazooka policies)”以防止产生严重的经济衰退。最初,这些扩张性政策通过提升资产价值的方式来帮助重新调整企业的资产结构。此外,政策还强制要求货币市场基金免除手续费来降低企业支出,但同时,这样也诱导了投资机构和其他公司去寻求更高的收益。

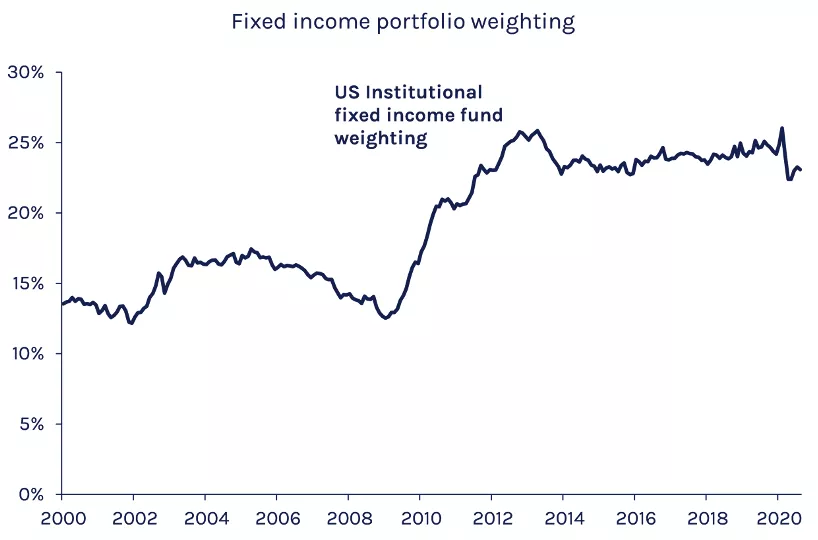

猎寻更高收益改变了投资者的资产配置

从那以后,这种对于更高收益率的追求一直在拉动对固收及其他收益产品的需求,同时也压低了这类产品的收益率。它像*****一样流行开来,并在最近达到了顶点,固收产品等收益率正在变成负数。 据路透社的报道,目前大约有30%的欧洲政府债券收益率为负。 这也导致了固收资产在投资者的投资组合占比空前的高,如果债券价格急剧下跌,可能会给投资经理带来巨大风险。

数据来源:Bloomberg、ICI、CoinShares,截止2020年10月13日

疫情促使负利率更加严重

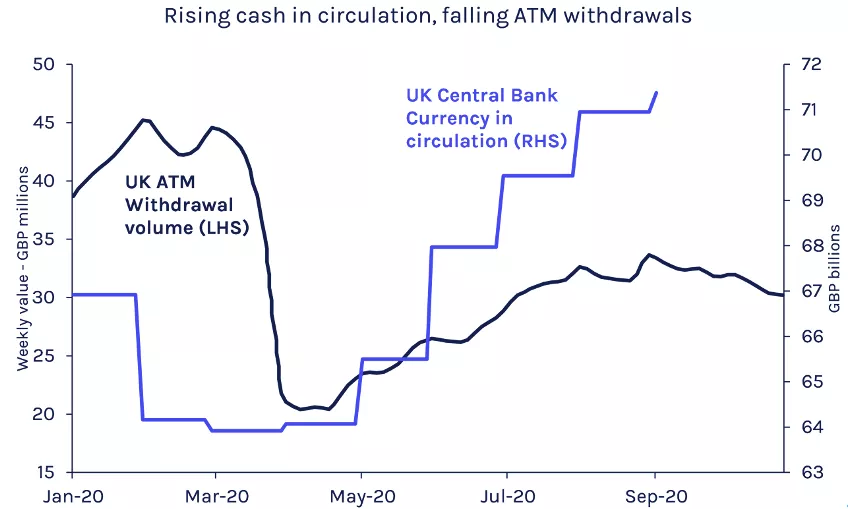

负利率对存入资金的人而言并不是一个好消息。对于大多数实行了负收益率政策的国家来说,其受影响的资金账户主要为央行所持有,本质上来说相当于鼓励他们去放贷而不是保留过多资金。这也导致了负利率在整个金融系统传导,例如银行同业存款、企业存款以及个人大额存款。疫情加剧了政府本已非常沉重的债务负担,并且这种情况在未来可能会变得更加糟糕。同时疫情还导致了现金的使用量大大减少,并且随着我们进一步朝着无现金社会迈进,负利率将更加容易对个人产生影响。

数据来源:Bloomberg、IMF、Link、CoinShares,截止2020年11月1日

企业资金管理的挑战

传统上,企业财务部门通常负责管理组织的流动性风险、财务风险和营运资金,以支持管理层和业务部门。资金充裕的企业财务部门往往会将资金投入货币市场来做短期的现金投资,而不是将其闲置在资金账户里。对于欧洲地区来说,自2015年3月以来,从收益率为负的短期储蓄或现金投资获得收益是非常有挑战性的。

欧洲的企业财务部门不得不接受的负利率,但对于那些拥有更多国际业务的公司而言,他们充分利用了美国和欧洲的利率差来减少损失。此时美国的短期贷款利率依然为正,这对于这些公司是很有帮助的,特别是在人们对于美元的前景共识总体仍然是乐观的情况下。

对美国货币财政政策的幻想破灭

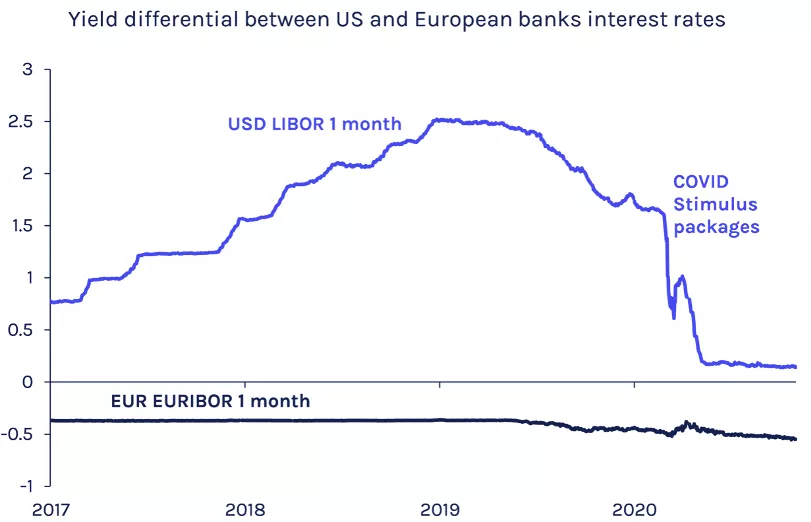

自疫情于2月份开始蔓延以来,美国的反应是制定一项占国内生产总值(GDP)13%的刺激方案,这远大于欧洲占GDP 4.3%的方案。如下面伦敦银行同业拆借月度利率图表所示,美国的刺激计划对短期存款利率产生了显著的负面影响。

数据来源:Bloomberg、CoinShares,截止2020年11月1日

从今年年初以来,美国的利率已经从1.5%下跌到现在非常接近于0的状态,相对于欧洲的利率差也正在迅速缩小。货币扩张政策引起了企业财务部门的担忧:随着企业创造收入的加快,其获得的货币购买力正在下降。这种货币扩张同时还增加了大众对美国财政和货币体系的不信任感,并从根本上改变了投资者和企业财务部门对美元的前景看法。

企业财务部门开始将目光投向其他地方

由于负利率的产生以及人们对美元前景不佳的共识,企业财务部门开始寻求可替代的储值资产。通过搜寻发现,很少有投资品可以有效地扮演这一角色。最初,美国长期国债非常流行,但在最近几个月,美国国债与美股的相关性变得很高,并且其他传统的避风港(例如日元)也在展示它们比历史更低的防御性特征。

结果就是在以美元为主导的情况下,可选择的储值资产很少。 当前,主要有两个可行的、低相关性的流动性储值资产——黄金和比特币。我们的研究表明,比特币相对于黄金是更好的分散投资组合工具。 此外,如下图所示,比特币和负利率债券之间紧密的联系也正在逐渐显现。

数据来源:Bloomberg、CoinShares,截止2020年11月1日

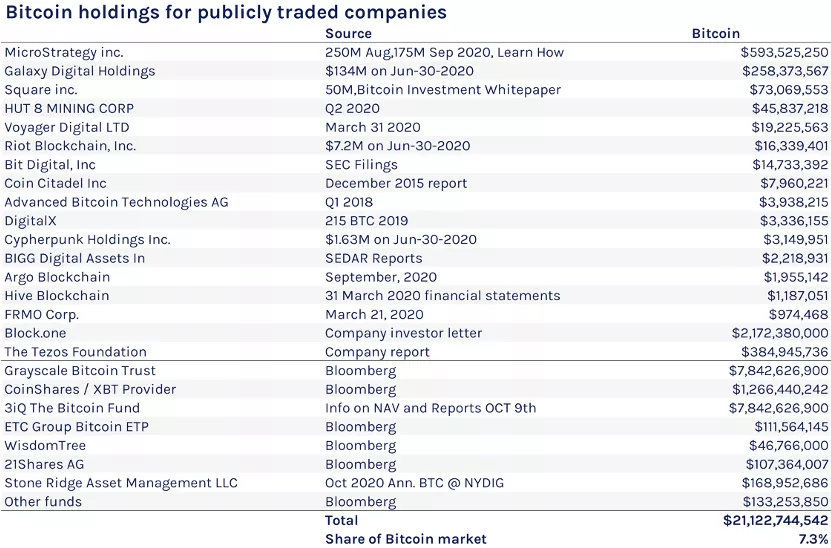

我们可以看到,越来越多的公司宣布他们将比特币作为储值资产进行配置。

数据来源:Bloomberg、Bitcointreasuries.org、CoinShares,截止2020年11月6日

正如《梦之安魂曲》的结局一样,企业财务部门逐渐清醒意识到负利率这一现实,并开始着手于寻找可行的替代储备资产。正如最近MicroStrategy的CEO迈克尔·赛勒(Michael Saylor)所说,随着企业开始以不同的方式思考世界,每一次对比特币的公开宣称都将是大众进一步接受比特币的催化剂。