SEC主席换人,以太坊2.0即将上线,会重新认定以太坊是证券吗?

1.75亿美元,这是过去三年,数字货币从业者吃到的罚单总额,大部分都针对首次代币发行,以及涉及证券代币的案件。

这当然离不开SEC掌门人克莱顿,而他本人已经宣布要提前离任。

不巧的是最近以太坊2.0即将上线,克莱顿曾在19年亲口承认:

以太坊(ETH)的IPO不是美国法律规定的证券范畴。

同时他也谨慎承认:

数字资产作为一种安全的定义是“非静态的”,可以随着时间的推移而改变。

所以,即使数字资产一开始被看作是证券,但以后也可能会变化,“假如,以后出售数字资产的方式有变化,导致它不再符合证劵的定义,那它就不是证券了”

反之亦然。

很快,以太坊2.0就要上线了,SEC下任主席就位后,会改变ETH的首次融资不属于的“证券”立场吗?

要看它在哪些方面做了升级:

· 首先,共识算法变成PoS,由权益代币持有制,取代执行复杂运算,来完成区块验证,验证的过程更节省能源。(预计这个过程需要3年才能完全切换)

· 规定了质押ETH的规则,因为PoS下,要执行主节点功能,必须质押ETH,另外,还要求拥有至少32枚ETH的条件。

可以看出,这些主要变化都不触及“豪威测试(Howey

Test)”的标准,豪威测试是判断某个投资合同是否属于证券的工具,美国联邦证券法用的比较多。

豪威测试设置了四个条件:

- 金钱性投资

- 投资于共同企业

- 有合理期望的利益回报

- 该利益完全或主要来自他人努力

任何合同,或者资产,只要同时满足这四个条件,就会被认定为证券。

ETH的IPO,我认为只是部分符合这四点要求:

首先,它是金钱性投资。

在SEC标准里,比特币是点对点私人币,有金钱性价值,投资者付出BTC,获得ETH,这个行为构成了金钱性投资的要件。

第二,“投资于共同企业”不成立

因为考虑到以太坊不是一家企业,而且ETH所有权不构成以太坊的所有权。

关于第三条标准,我们重点讨论。

“有合理期望的利益回报”成立:ETH持有者对ETH有越来越明确的回报预期。

以太坊的IPO融资金额是3.1万枚BTC, 首次发行了6000万枚ETH, ETH的吸引力是它的硬通货属性,没有ETH,投资人无法参与以太坊的ICO。

所以,回报预期是有的。

而,到了ETH2.0, ETH基金会以及V神,一直在强化ETH2.0的收益预期:

11月,在Reddit上举行的以太坊基金会研究团队主持的AMA上,V神表示,ETH 2.0的收益将比人们预期的更快。

不仅如此,V神讨论过ETH2.0的 投资回报率问题,给出具体的提议:

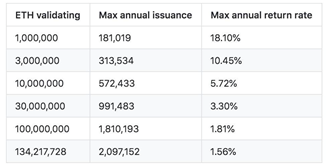

比如,当有100万ETH 1:1 兑换成BETH,并参与以太坊2.0验证时,每年最多产出181,019 BETH,则年化收益为18.10%。

对于风险喜好型投资者,是极好的选择,因为这个收益比6%-7%的Defi项目收益要高出很多。

所以,在这个条件上,当年首批ETH持有人,正在兑现ETH的收益预期。

最后一点,“该利益完全或主要来自他人努力”成立可能性在降低。

ETH持有人能掌控的部分越来越多,虽然以太坊网络的发展依然依赖基金会和创始人,但ETH已经不只局限在以太坊硬通货的价值,Defi市场的发展给了ETH很多投机的价值,Defi代币一边在增加流动性,一边也增加了ETH的需求。

综上所述,以SEC的标准看,以太坊作为证券的可能性是更低的,如果追溯当年的IPO,被认定构成证券发行的可能性是更低的。