数字货币钱包的盈利困境

钱包在区块链的作用显而易见,第一次接触数字货币的用户,首先要用的第一个工具就是钱包,存储是它的第一作用,接着就是支付。

当然,这个“痛点”早已被很多进入区块链的开发者看到。而且在钱包领域还分为冷钱包、热钱包、硬钱包的分类,目前市面上大家能够耳熟能详的大不多是热钱包,即链接互联网、可随时转账。

在这些不同类型的钱包里,有专属某条公链钱包(比如:imToken刚开发出来时只能存储以太坊上的代币),跨链钱包、聚合钱包等等。但这些钱包都面临着一个共同的问题,用户活跃度低,盈利难,除此之外,钱包的安全也是重要的课题。

盈利困境

加密货币钱包,是一种提供加密货币存储和传递服务的介质。作为储存或转移服务的操作终端,钱包构建起了加密货币流通的桥梁。

自2017年以来,在数字资产热潮汹涌来袭的背景下,以比特币为代表的加密货币的存储与转移,确立了钱包在加密货币行业中的重要地位。

不过,由于当下区块链的生态体系还很小,用户量级也还很少,加密货币钱包面临“工具产品难变现”的困境。当前市场上比较成熟的商业模式有以下几种:

1.售卖钱包,主要是对硬件钱包;

2.To B,输出安全解决方案;

3.推出理财产品,类似于支付宝的余额宝;

4.交易手续费;

5.广告费。

在一些分析人士看来,现阶段钱包提供的转账、收款服务的盈利可能性非常低。

对于链上交易,如果钱包服务商收取手续费,首先并不能提高用户交易确认速度,其次冲击区块链使用者既有认知,影响钱包产品好感度。

对于跨链交易,由于涉及到两个区块链网络的信息写入,钱包存在通过收取一定的手续费产生盈利的可能性。但是,由于目前跨链交易技术尚不完善,实施难度较大。

现实情况是,单一的存储功能,使得钱包很难建立场景和生态,所以大部分用户都是“用完即走”,无法进行深层次的用户留存与转化。

更加雪上加霜的是,在熊市的大环境下,大多数用户的数字货币存放在交易所或者钱包中,活跃度非常低。

百花齐放,多元突围

根据Statista提供数据,自2015年至2018年第二季度,全球连锁钱包用户数量仍在稳步上升中,已从317万上升到2576万人,较2017年同比增长72%。

随着新用户的大量崛起,越来越多的资金开始加注钱包行业:

2018年年初,硬件钱包Ledger宣布完成了7500万美元的B轮融资;

5月,以太钱包im Token宣布完成1000万美元的A轮融资;

10月,硬件钱包Cobo宣布完成了1300万美元的A轮融资。

据不完全统计,目前的钱包品已经牌多达上百个。不同的钱包有不同的功能和属性,在操作难度、安全级别、目标用户、价格市场各方面都存在较大差异。

比如,根据储存设备分类,可以将虚拟资产红包分为手机钱包、电脑钱包、硬件钱包和云在线钱包。根据去中心化的程度,还可以将钱包分为全节点钱包、SPV轻钱包、中心化钱包等几大类。

以目前加密货币圈的两种主流钱包imToken和Kcash为例:

imToken是一款基于以太坊的轻钱包,2016年5月开始开发。imToken可以提供不同交易所、多种交易对的市场行情动态展示功能,同时提供第三方DApp入口。此外,imToken特别提供了冷钱包的导入功能,冷钱包是当前使用较多的一种增强数字资产安全性的一种方式。

Kcash是一款支持比特币、以太坊以及ACT的轻钱包,2017年9月正式上线,,也是目前加密货币圈比较推崇的钱包之一。Kcash钱包运行有Kcash数字货币,并依托Kcash提供多种数字资产理财、投资等功能。与imToken类似,Kcash也提供了一些数据查询服务入口,也提供了第三方DApp入口。

目前,区块链的生态体系还很小,用户量级还很少,一家独大的“超级钱包”还没有出现。未来,如果钱包想要成为互联网交易体系里的“支付宝”,对接更多的支付场景,就显得格外重要,这也是钱包的“钱途”所在。为了扩大收入来源,很多钱包开始拓展附加功能,涉及理财、社交、资讯、交易、挖矿等。

此外,有一些钱包也开始与交易所合作,升级现有加密货币行情提醒服务,丰富钱包功能。还有一些钱包开始寻求为token fund、交易所、项目方、矿场等B端客户输出安全解决方案,从而获取收益。

其实,对于钱包来说,dApp才是最具想象力的。在未来,极有可能出现大规模的dApp,而dApp里又有大量的内置支付场景,这会使得钱包的交易和使用更加的频繁。

鱼和熊掌,难以兼得

对于钱包研发团队而言,安全性和使用便捷性之间的冲突,至少在短时期内还是无法解决的。

数字钱包的用户核心需求是存储、转账、收款各种类型的加密货币数字资产。一个靠谱的钱包,最重要的就是保证交易者的资产安全。

由于钱包开发门槛并不高,一个普通的开发人员根据网上钱包的开发协议学习一周时间也能开发钱包,这也导致了目前市场上钱包产品鱼龙混杂。钱包的安全事故却频频发生。

根据360在2018年5月《数字货币钱包安全白皮书》发布的数据来看,20多种主流的数字钱包,有八成存在安全隐患,而且都是一些很基础的技术问题。

有的钱包为了强调安全,将钱包设计得非常复杂,用户的使用门槛非常高。

钱包开发做精很难,开发团队需要对密码学有较为深入的理解。为了应对高发的安全事故,越来越多的项目选择开源,一方面接受各方对其代码进行监督审查,另一方面也更容易获得技术极客的帮助,不断地改进升级。

不过,随着进场的用户越来越多,以及网络安全与管控技术的落地,数字钱包“全民普及”也将水到渠成。到那个时候,钱包或许真的会颠覆人们的生活方式,成为真正的王者。

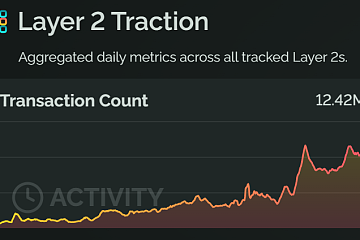

以太坊Layer 2单日交易笔数一度达到1242万,创历史新高

自 2024 年初以来,Layer 2 生态日交易量增长了 140%。这一增长主要是由 Base 推动,Base交易笔数在 7 月底飙升至 400 多万的峰值。

Animoca Brands正考虑2025年底或2026年初在香港或中东进行IPO

Animoca Brands尚未选定潜在 IPO 的顾问,但 Animoca Brands打算在 9 月份进行一次非交易路演作为准备工作。

SpaceX公布首个载人极地太空飞行任务,参与者包括F2pool创始人王纯(Wang Chun)等

在航天史上,这是第一次,私人可以租用整个航天器,计划、设计和执行非常个人化的任务,并有明确的目标。