来源/中金点睛

2020年11月15日,东盟十国以及韩国、日本、澳大利亚、新西兰、中国正式签署“区域全面经济伙伴关系协定”(RCEP)。对于中国来说,RCEP签署的战略意义更强。本文将重点从宏观,纺织服装和家电行业角度分析RCEP签署带来的影响。

RCEP战略意义深远

RCEP是一个综合性协议。 RCEP由东盟十国在2012年发起,历经八年谈判,于2019年11月4日完成谈判,并于2020年11月15日正式签署。RCEP法律文本共有20章,既涵盖了货物贸易、服务贸易、投资等市场准入,也包括贸易便利化、知识产权、电子商务、竞争政策、政府采购等大量规则内容。

RCEP将促进区域内贸易,对中国GDP有所提升,纺织服装、轻工最为受益。 在最受关注的关税削减方面,RCEP中货物贸易零关税产品数整体上超过90%,并且新增了中日、日韩两对重要国家间的自贸关系。商务部副部长兼国际贸易谈判副代表王受文表示:“根据国际智库测算,2025年,RCEP可望带动成员国出口增长比基线多10.4%。”根据彼得森国际经济研究所估算,假设中美贸易摩擦延续,中国加入RCEP将在2030年为其实际国民收入带来额外1000亿美元的增长,从而抵消约三成贸易摩擦带来的负面影响。赛迪研究院工业经济研究所助理研究员梁一新(2020)测算,RCEP可以分别提升“十四五”期间中国出口、进口、投资、GDP增速1.95、1.63、0.09、0.04个百分点;纺织服装、轻工的产出增速将分别提升0.86、0.33个百分点。

对于中国来说,RCEP签署的战略意义更强。 虽然印度退出,但目前RCEP十五国仍然占据世界30%的人口和近30%的GDP,将成为世界上最大的自贸区。在RCEP框架下,中日贸易关税将预计大幅缩减,中韩也将进一步便利关键领域贸易。鉴于美国试图切断含有中国产品尤其是科技产品的供应链已经是两党共识,中国与其它亚洲国家强化商业纽带并深化科技合作的重要性也日益突出。我们预计RCEP将有效增加成员国间的贸易往来,提升区域经济活力和竞争力,并降低该区域对美国的依赖程度。而RCEP对比CPTPP,两者均属区域性自贸协定。在会员国和地域分布上,也有部分重合,日本和澳大利亚等七个国家同时参与了这两个自贸协定。不同的是,CPTPP在贸易以外的诸多领域有着更为严苛的加入标准。RCEP的签署为未来中国参与更多更高标准的自由贸易协定、促进双循环提供了坚实的基础。

中国纺服产业链优势凸显

RCEP覆盖区域国家间产业优势互补

中国制造端产业链配套完善

中国作为全球最大的纺织品出口国,具备深厚的产业积淀、显著的产业集群效应及完善的产业链配套设施。 虽然近些年因劳动力水电租金成本及国际贸易不确定性使然,东南亚、中南美等国家市场份额快速提升,纺织业出口市场竞争者不断涌现,出现了一定程度的产业转移,但综合考虑国际品牌对订单按时、按质、按量交付的高要求,中国纺织产业链在承接短交期、高复杂性及大批量订单时的可靠性相较别国优势依旧明显。

► 产业集群有助于缩短交期: 从棉花到成衣,整个纺织产业链涉及多个环节,分别是:纱线纺织、面料加工染整以及成衣制造;此外还涉及诸如染料、服装辅料的配搭。考虑到品牌商及零售商加快供应链反应速度的需求,主要环节上下游之间的匹配度及辅助环节的充裕度成为必不可少的竞争要素。中国纺织业市场因发展早、规模大,在东南沿海地区形成了高度配套的产业集群,可为品牌商提供快速一站式服务;相应地,一些新兴纺织出口国因产业基础尚不牢靠,部分原料及辅料采购依赖进口,通关时间成为制约生产周期的一大掣肘因素。

► 高素质劳动力及机器设备便于承接高复杂度订单: 得益于产业的先发优势,中国纺织产业链具备深厚的生产工艺积淀及日积月累的技术投入,因而在生产高功能性、高复杂度的服装订单时相对其他出口国具备优势。例如申洲国际的技术研发中心设在宁波,待新技术测试成功后方可在海外工厂投入应用;同时到目前为止海外员工生产效率相较国内员工仍有较大提升空间。

► 稳定的基础设施为大规模批量生产奠定基础: 纺织制衣的上游生产环节资本密集属性强,因此对水电供应的稳定性要求较高。部分新兴纺织品出口国因自身基础设施配套欠佳,目前只能进行劳动密集的成衣代工,无法进入上游生产环节,因此对本地形成产业集群也形成拖累。

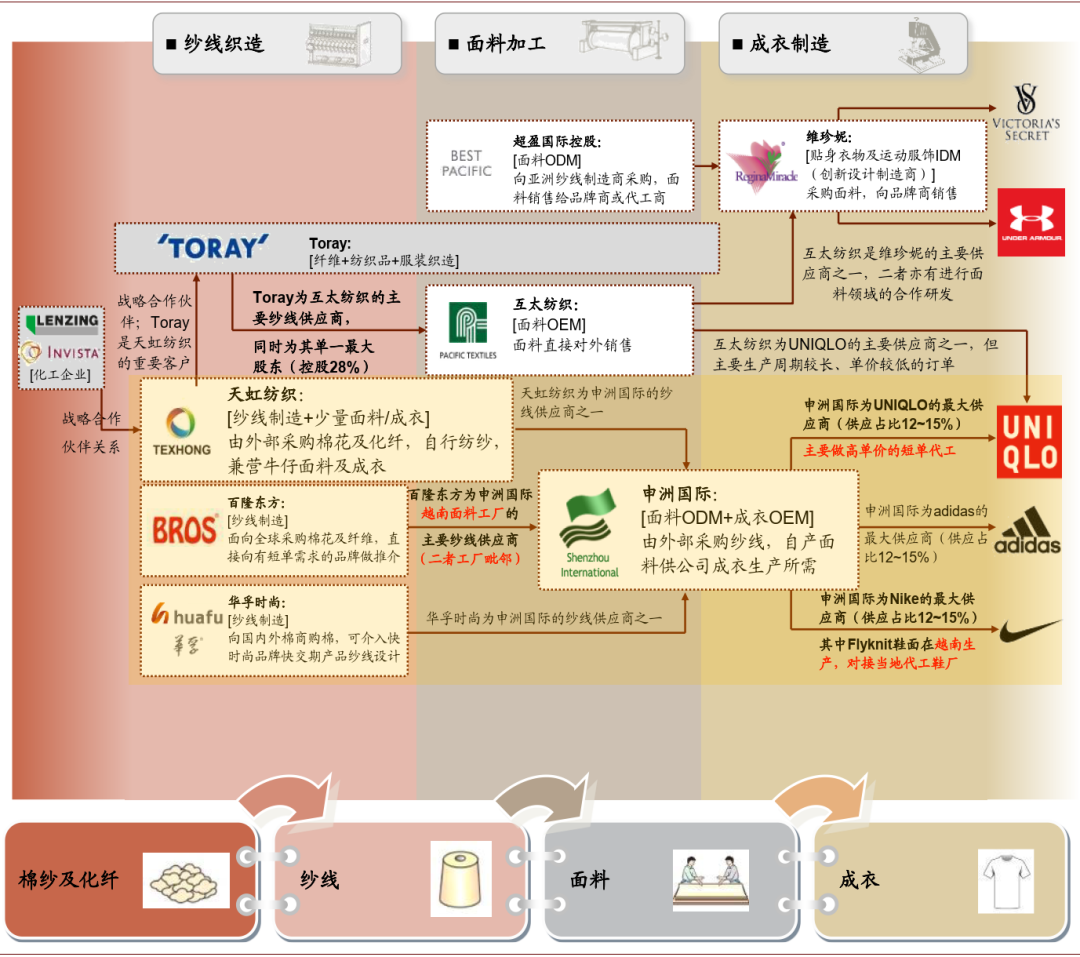

图表: 中国纺织制衣上市企业已实现全球品牌供应链的上中下游全覆盖

资料来源:公司公告,中金公司研究部

东南亚产能具备成本优势

东南亚地区目前已成为新兴纺织品出口市场的后起之秀。以越南为例,目前已有超过6,000家纺织服装企业,吸引劳动力超350万人。整体来看,越南已经成为中国纺织服装产业转移的主要目的地国家;品类细分来看,越南是纱线及成衣的重要出口国,但面料依赖进口,70~80%的面料需求由国外供应商提供。为进一步发挥产业集群效应,越南形成了约290个制造业工业园区,现成厂房、基建、公用设施及税收优惠政策使这些工业园成为外资厂商设厂的首选。 我们认为,以下因素决定了东南亚纺织业的成本优势:

► 劳动力成本优势: 对于纺织服装价值链而言,由上游的纱线制造到下游的成衣代工,各环节由资本密集型向劳动密集型过渡。根据纺织行业咨询公司Werner International调查,2014年越南纺织行业的单位劳动成本仅为0.74美元/时,在全球范围内处于绝对低位;作为对比,中国大陆纺织行业单位劳动成本为2.65美元/时。

► 外贸导向政策支持: 低税费节省所得税开支,自由贸易协定提升产品价格竞争力。

• 外商直接投资可享受税收减免:因为东南亚地区通过所得税优惠以吸引,纺织企业在越南及柬埔寨可享有较中国大陆更具吸引力的税收政策。 (1)目前中国大陆所得税率为25%;(2)柬埔寨经营实体正常所得税率为20%,外商设厂自盈利开始可享受4年免税期,之后的税收优惠相对较难获批;越南所得税率同样为20%,外商税收优惠为开始获利起2年内税收豁免、4年内享受50%所得税减免;部分企业因在当地总投资额、创收及提供就业机会方面达到门槛,可享受4年免税、9年减半征税的进一步税收优待。

• 优惠的国际贸易条款: 现阶段(1)柬埔寨向欧盟出口大部分产品及越南向日本出口免征关税;(2)随着自贸协定的签订,越南出口至欧盟的关税有望降低;(3)虽然美国业已退出跨太平洋战略经济伙伴关系协定(TPP),但是历史上越南向美国出口所面临的关税一贯稳定,遭遇惩罚性关税的可能性较低。

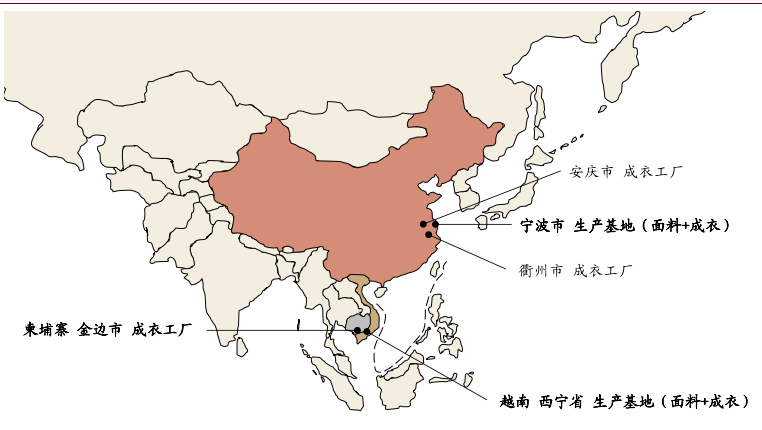

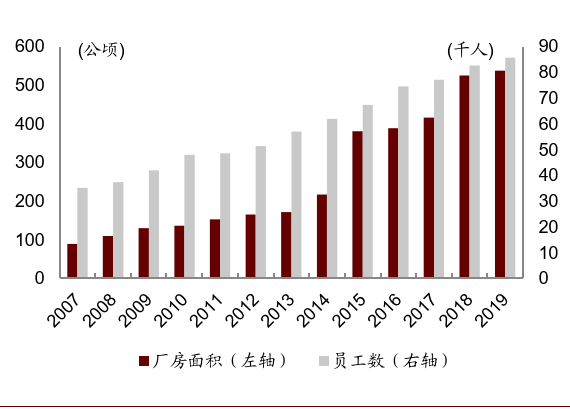

图表: 申洲国际产能扩张:产能分布、厂房面积及工人数

资料来源:公司公告,中金公司研究部

中国纺织服装供应链稳固性重获认可

根据21世纪经济报道[1], 近几个月印度多家大型出口型纺织企业因疫情无法保证正常交货,已经有多个本来在印度生产的订单转移到中国生产, 其中毛巾、床单等产品订单量较大。

► 捷德皮具有限公司表示,公司在8月接到一批印度转移的订单,因为印度疫情比较严重,客户不敢在那边生产,所以选择将订单交给他在山东的工厂生产。

► 江西新余万达美线业有限公司表示,近期因为印度疫情,棉纱纺织品价格在上涨,订单增加了很多,公司已经收到了不少来自印度的转单,整体上相关订单增加了大概30%。

印度是全球最大的产棉国和纱线产出大国,而近期印度单日新增确诊病例及累计确诊病例居高不下,棉花加工出口、棉纱布生产等整个纺织上游产业链因此受到强烈冲击。与此同时,欧美零售商自下半年开始已经陆续恢复开店,为了保证4季度感恩节、圣诞节等销售旺季的供货,这些下游企业转移了部分订单到中国进行代工生产。

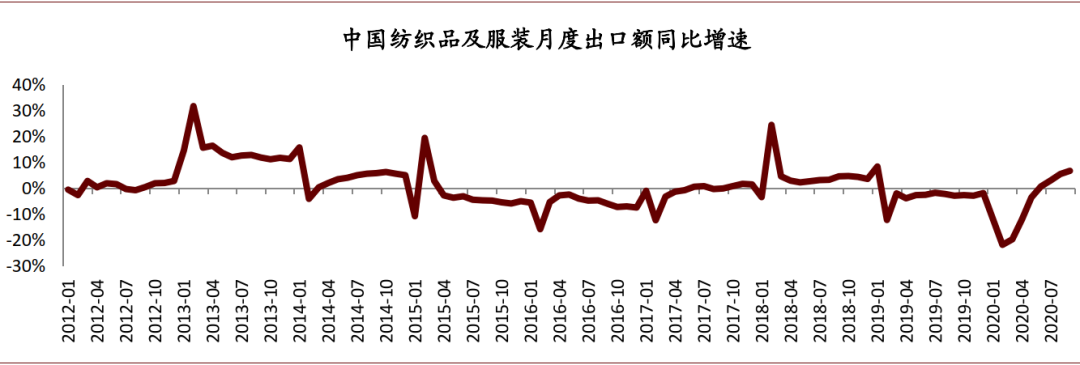

受此订单转移及国外消费市场缓慢复苏、防疫物资需求不减等因素影响,中国纺织品及服装出口额趋势向好,1–8月累计出口额1,874亿美元,同比增长5.6%,增速较1–7月加快1.3ppt,其中纺织品出口额1,048亿美元,同比增长32%;服装出口额826.1亿美元,同比下降15.7%,降幅较1-7月收窄0.8ppt。 8月当月全国纺织品出口额147.2亿美元,同比增长47%;服装出口额162.1亿美元,同比增长3.2%,实现年内首次月度正增长。 此外我们也已看到柯桥纺织景气指数自疫情爆发之后的低位开始已现复苏迹象,特别是外贸景气指数自下半年以来持续改善。

图表: 柯桥纺织景气指数自疫情爆发后的低位已有复苏迹象

资料来源:万得资讯,中金公司研究部

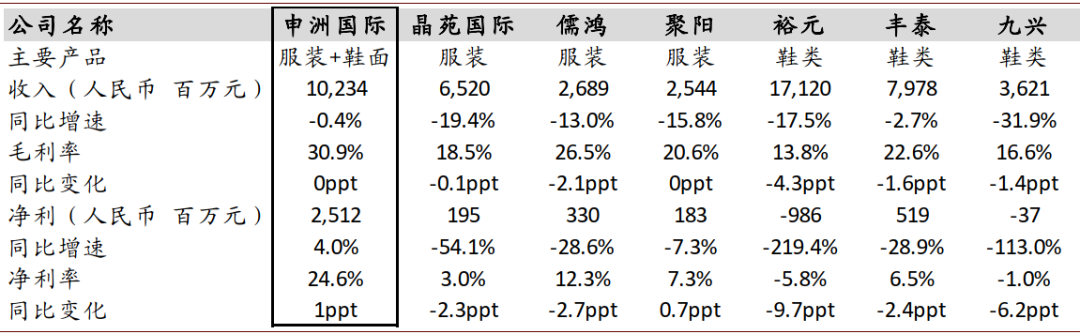

事实上类似印度订单回流的案例上半年已经在纺织龙头企业申洲国际身上出现:疫情全球爆发初期,包括土耳其、菲律宾、印度、巴基斯坦、洪都拉斯在内的纺织品出口国供应链出现短缺,6月份有约百万件规模的订单转由申洲国际承接。 此外在得益于申洲海内外完备的垂直一体化产业链布局,新冠疫情在国内爆发但尚未蔓延至海外时国内复工虽有滞后,但海外工厂开工并未受到影响,而部分代工企业虽主要产能位于国外,但依旧高度依赖中国大陆的原材料供应,因而无法正常投入生产运营。因此得益于其供应链的突出可靠性,申洲国际上半年的业绩稳定性显著优于同业,并在品牌客户中进一步取得市场份额。

因此我们认为鉴于成本及外贸等因素,长期产业链转移至东南亚国家的趋势仍将延续,但是中国作为最大的纺织品生产国及出口国,纺织制衣产业链在全球纺织出口国中最为完善,上游纤维、中游面料辅料和下游服装产业均有集群布局;受本次新冠疫情带来的不确定性催化,中国供应链的高稳定性也将被全球品牌客户日益重视。

图表: 疫情中的2020年上半年,申洲国际得益于及时复工复产及供应链稳固性,业绩稳定性优于同业

资料来源:公司公告,中金公司研究部

RCEP营造良好全球环境,中国家电品牌成建制出海是重大市场机会

中国家电品牌成建制出海是行业未来3-5年重要的投资机会

中国家电产业经过全产业链数字化改造,在生产效率、产品、渠道方面已经具备国际竞争力。跨境电商快速发展,中国正以更先进的电商经验,帮助中国品牌更方便地出海。消费电器、消费电子产品品牌成建制出海是未来3-5年的重大趋势。当前,海外品牌业务正处于快速发展、且业务占比高的标的请见报告原文。

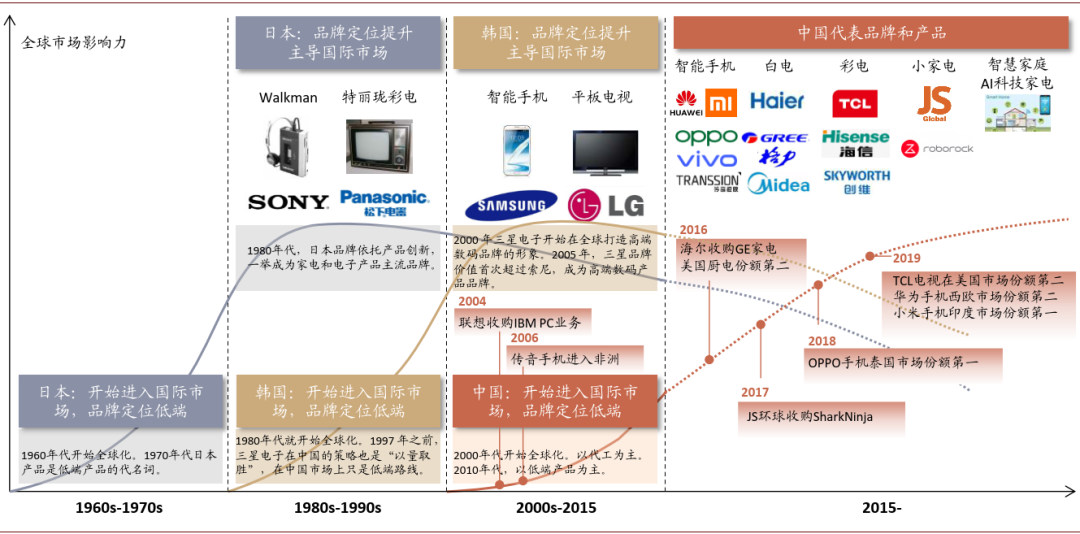

图表: 日本、韩国、中国在全球家电市场影响力交接

资料来源:百度图片,公司公告,中金公司研究部

全球营商环境好转

中国家电产业海外业务经历中美贸易摩擦、全球疫情影响,人民币汇率大幅提升等重大影响,最终都以优秀的竞争力转危为机。RCEP是全球规模最大的自贸协定区,15个成员国共22亿人口,占全球经济总量~30%。再考虑到美国拜登大概率当选下一届总统,我们预计中国企业在美国的营商环境也会改善。根据Euromonitor数据,2019年亚太地区(含中国、日本、韩国、东南亚、澳大利亚、新西兰等)家电零售额2048亿美元,占全球家电零售额的46%。RCEP有利于中国消费电器、消费电子品牌在这一区域的扩张。虽然短期影响并不大,但是长期有积极的影响,有利于相关标的估值提升。

当前行业出口景气度高

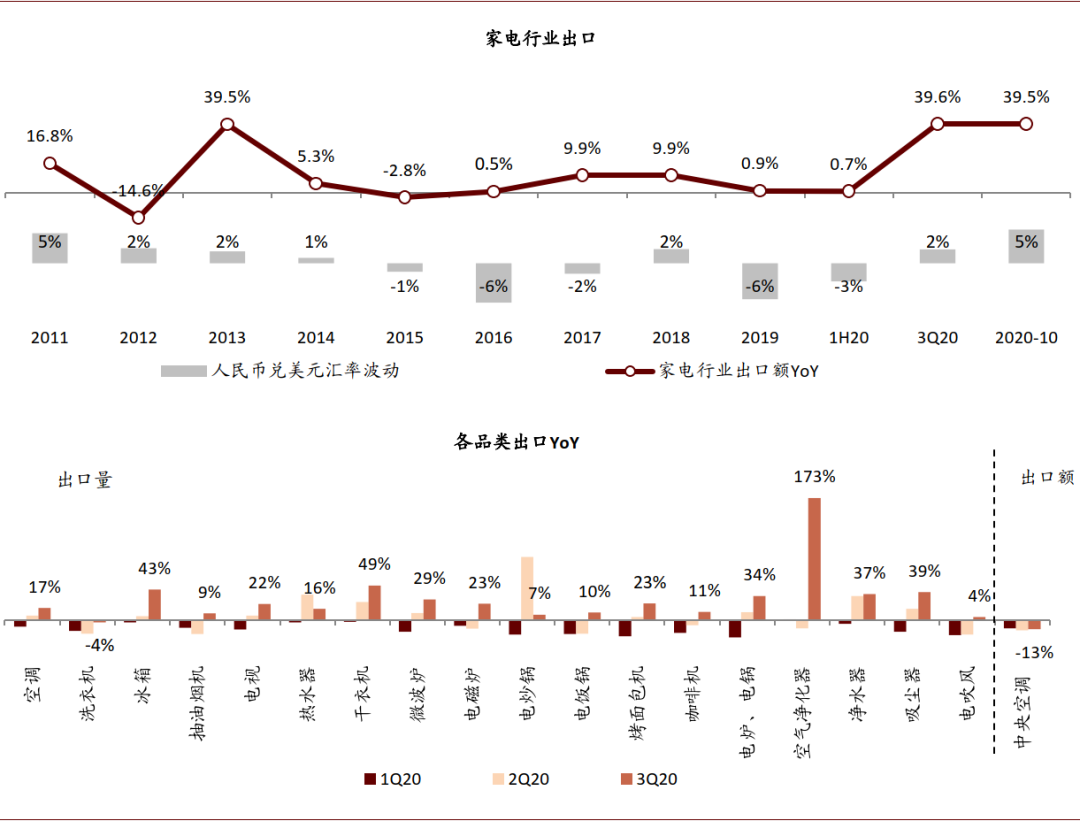

海关总署统计,家电行业1Q20、2Q20、3Q20、10月出口金额分别同比-14.5%、+14.0%、+39.6%、+39.5%,出口继续保持强劲趋势。市场一度担心海外COVID-19疫苗研发进度的突破,可能导致海外家电供应链恢复,影响中国家电行业出口高增长的持续性。我们认为,疫情影响海外家电供应链,导致代工订单暂时向中国转移,但是品牌出海、市场份额提升是中长期的趋势,受海外疫情的干扰影响并不大。

图表:家电行业出口情况

资料来源:中国家电业协会,产业在线,海关总署,中金公司研究部

家电板块机会

当前家电板块中长期投资机会首先在于品牌出海,其次在于品类爆发。家电板块中短期投资机会,包括装修相关需求超预期、相关标的估值修复。例如大型厨电市场,8月、9月、10月线上零售额增速逐渐提速,线下零售额下滑缩窄,并转为小幅增长。白电龙头在震荡市场具有确定性的投资机会。国内白电市场需求温和复苏,海外需求保持高增长,并且海外市场天护板打开。

风险

新冠疫情拖累海外市场终端需求;市场需求波动风险。

[1] http://www.21jingji.com/2020/10-17/xMMDEzNzlfMTU5ODMxMg.html

文章来源

本文摘自:2020年11月16日已经发布的《RCEP战略意义深远 | RCEP正式签署点评》

分析员 郑宇驰 SAC 执业证书编号:S0080520110001

分析员 张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

分析员 彭文生SAC 执业证书编号:S0080520060001 SFC CE Ref:ARI892

2020年11月16日已经发布的《RCEP正式签署,中国纺服产业链优势凸显》

分析员 郭海燕 SAC 执业证书编号:S0080511080006 SFC CE Ref:AIQ935

分析员 秦劲风 SAC 执业证书编号:S0080519060001 SFC CE Ref:BQA723

联系人 宋文慧 SAC 执业证书编号:S0080119080073

2020年11月16日已经发布的《RCEP营造良好全球环境,品牌成建制出海是重大市场机会》

分析员 何 伟 SAC 执业证书编号:S0080512010001 SFC CE Ref:BBH812

联系人 韦一飞 SAC 执业证书编号:S0080119080093

联系人 褚 君 SAC 执业证书编号:S0080119080067