速读央行论文:区块链能做什么、不能做什么?

文:Carol 来源:PANews

近日中国人民银行研究局研究员徐忠和副研究员邹传伟共同发表了一篇工作论文《区块链能做什么、不能做什么?》。 论文从经济学角度研究了区块链的功能 ,在讨论了Token、共识、去信任、智能合约等基础构成要素的基础之上,根据对区块链内 Token 的使用情况,梳理了目前区块链的主要应用方向及其中Token的特征和影响。

由此,徐忠和邹传伟提出了三点结论。他们认为在当前区块链技术尚不成熟却快速发展的情境中, 不能夸大区块链的功能,不看好区块链会对金融体系产生颠覆性影响,同时应用区块链不要沉醉于完全去中心化的乌托邦假想中。另一方面,政府对涉及公开发行交易的Token项目,尤其是ICO,应加强监管,防范金融风险。

用经济学语言“翻译”区块链技术

Token、共识、去信任、智能合约是构成区块链技术的重要要素,这四个要素相互构连使得区块链得以运转。

从经济学角度来看,Token 在区块链内不同地址之间转让时,各地址内Token数量更新和交易确认同步发生,因此不会形成传统意义上的结算在途资金或结算风险。同时,Token的状态变更同时也是智能合约的执行结果。

Token状态变更是区块链运转的根本环节,由此环节引申出了共识和去信任的概念。区块链内的信息可以分为两类,即与Token交易有关或无关。节点在运行共识算法时,重点检验与Token交易有关的信息是否符合预先定义的算法规则,与Token交易无关的信息则作为 Token 交易的附加信息写入区块链,节点不会检验这类信息的真实准确性。

另一方面,去信任机制也呼之欲出了。区块链中的去信任就是源于 Token 被交易时,Token 的状态变更和交易确认同步发生这一安排。但区块链内的去信任并不代表着链上支付不存在风险,只要做不到一手交比特币、一手交货,就存在不容忽视的交易对手信用风险。更重要的是,徐忠和周传伟认为区块链内的去信任环境,不能简单外推到区块链外。一旦脱离 Token交易等原生场景,区块链要解决现实中的信任问题,往往需要引入区块链外的可信中心机制予以辅助。

但这只是理想状态,在链上交易运转的实际过程中,存在着两点风险,这主要是因为“目前的智能合约,既不智能,也不是合约”。其中 最大的风险在于智能合约难以保证区块链内债务履约,这是区块链落地金融场景,比如构建区块链内贷款、债券和衍生品时面临的主要共同问题。 因为分布式自治组织不存在负债,也就不存在破产问题,其发起者和运行者也不会像公司所有者和管理者那样面临来自债权人的约束。而且也无法引入债转股、优先清算、对赌等条款来保障投资者权益。

另一点风险则来源于链上信息真伪以及链上下信息交换。写入区块链内只意味着信息不可篡改,如果没有审计节点,信息真伪依然很难辨别。而更大的问题还在于如果智能合约的触发条件取决于区块链外信息,那么这些信息需先写入区块链内,但至今没有普遍适用的去中心化预言机方案。

区块链的四大经济功能

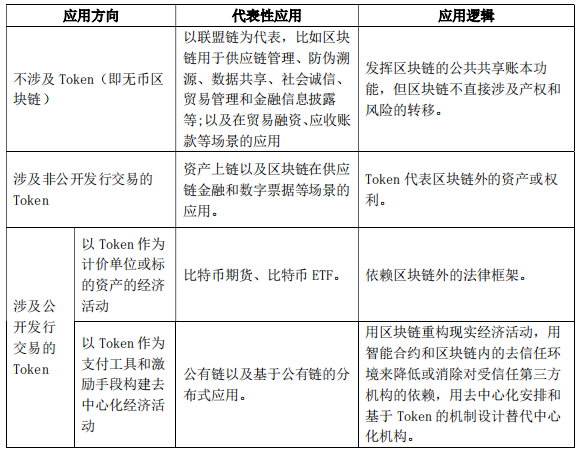

徐忠和周传伟在论文中总结了四大区块链应用,分别是:

第一类应用不涉及 Token,主要将区块链作为分布式数据库或去中心化数据库来使用。区块链的公共共享账本功能有助于缓解经济活动参与者之间的信息不对称,提高他们分工协作的效率。

第二类应用以Token 代表区块链外的资产或权利,以改进这些资产或权利的登记和交易流程。但 Token 是否对应着区块链外的资产或权利,以及Token 的状态和交易是否对区块链外的现实世界有约束力或影响力,取决于区块链外的法律和制度是否赋予Token 以超越区块链的内涵。在这种应用中,选择场景将是至关重要的,因为Token 的应用价值则取决于场景的广度和深度。

第三类应用以Token作为计价单位或标的资产,但依托区块链外的法律框架和主流经济合同。但Token价格的高波动性限制了这类应用,一个重要方向是所谓的稳定加密货币(stable token或stable coin)。

第四类应用试图用区块链构建分布式自治组织来替代现实中公司的功能,但这方面至今没有广受认可的成功案例。

作为ICO与支付工具的Token

Token 的直接用途就是作为支付工具来换取区块链内外的商品或服务,此时Token 一般被称为加密货币。徐忠和邹传伟认为, 由于加密货币供给没有灵活性,缺乏内在价值支撑和主权信用担保,价格波动高,因此无法有效履行货币职能 。

虽然从经济学角度来说,Token无法等价于货币,但Token依然可以作为项目平台内经济活动的支付工具。这时候持有者可以用 Token购买平台内的商品或服务,也可以在Token价格上涨时从二级交易市场获利。

对这些项目而言,Token还有一个不容忽视的作用就是作为项目启动时的融资工具,即众所周知的ICO。创业者通过 ICO 出售自己项目的未来产出,可以在不稀释自己控制权的情况下将部分创业风险转移给投资者,但由此产生的代理问题使得创业者可能在融资后对项目投入不足。但是2017年以来,ICO发生了显著的折价现象。有研究结果表明,ICO 项目团队的质量越高,ICO 越容易成功;ICO 的目标越远大,ICO 越容易失败;行业负面事件(比如黑客攻击和监管行动)对 ICO 市场影响很大。

徐忠和邹传伟认为正是Token的这种双重角色,使得Token具有内在不稳定性。因为在Token发挥作用的过程中存在两种均衡,一种对应着Token 价格高和用户参与积极性高的情景,另一种对应着Token价格低和用户参与积极性低的情景。这两种情景要么不存在均衡,要么都存在两个均衡。多个均衡的存在构成了Token价格的内在不稳定性。

区块链不能做什么?

当前区块链技术的发展还不足以支撑实体经济的规模和情景,Token依然存在“三元悖论”,即没有一个区块链系统能同时具有准确、去中心化和成本效率这三个特征。另外,挖矿发展至今,已然出现一些经济学问题。“挖矿”难度将往上调,单个“矿工”对算力的投资将构成对其他“矿工”的负外部性。这样就会引发“挖矿”算力的“军备竞赛”,并造成“挖矿”领域的过度投资。从对“矿工”的博弈研究来看,在一定参数假设下,两个矿工都挖“空块”(也就是不打包任何交易)可以成为博弈均衡,应对方法是提高手续费率。从这点角度来看,物理性能有限是比特币系统在去中心化环境下维持运行的一个重要保障措施。如果提高比特币的物理性能,那么这种均衡可能被打破,这也是一个悖论。

因此,就现阶段区块链技术的发展来看,徐忠和邹传伟建议不要夸大或迷信区块链的功能。这些年的行业实践已经证明一些区块链应用方向是不可行的。特别是,现代金融体系在发展过程中不断吸收各种技术创新。技术创新只要有助于提高金融资源配置效率以及金融交易的安全性、便利性,就会融入金融体系。迄今为止,还没有一项技术创新对金融体系产生过颠覆性影响,区块链也不会例外。但也要看到,我国的一些国情提供了实践区块链的机会,比如数字票据交易平台有助于缓解我国票据市场分散化的问题。

而且区块链应用要立足实际情况,不要拘泥于一些过于理想化的宗旨。比如,用科技来替代制度和信任是非常困难的,在很多场景甚至就是乌托邦。去中心化与中心化各有适用场景,不存在优劣之分。

值得注意的是,目前区块链投融资领域泡沫明显,投机炒作、市场操纵甚至违规违法等行为普遍,特别是涉及公开发行交易的 Token 的项目。未来的政府监管应该趋于收紧,以防范金融风险。

原文《区块链能做什么、不能做什么?》来源于中国人民银行官网 http://www.pbc.gov.cn/yanjiuju/124427/133100/3487653/3658001/index.html ,作者是中国人民银行研究局研究员徐忠和副研究员邹传伟。本文内容部分来自原文节选。

比特币突破11万美元再创新高:价值投资现在入场晚不晚?

作者:Daii编译:白话区块链昨天,比特币价格突破11万美元大关,点燃了市场的热情,社交媒体上充斥着“牛市回来了”的欢呼。然而,对于那些在7.6万美元时犹豫不决、错过入场机会的投资者来说,这一刻更...

慢雾:Cetus被盗2.3亿美元,解析攻击手法及资金转移情况

作者:Victory & Lisa背景5 月 22 日,据社区消息,SUI 生态上的流动性提供商 Cetus 疑似遭攻击,流动性池深度大幅下降,Cetus 上多个代币交易对出现下跌,预计损失金额超...

合约巨鲸James Wynn:从贫民窟到加密大玩家,12亿美元的疯狂赌局

作者:Frank,PANews近期,曾经的PEPE大佬摇身变为合约巨鲸,频频在Hyperliquid开出数亿美元仓位的合约引发了市场的围观。作为为数不多在Hyperliquid上公开身份并活跃在社区...