解读 | Filecoin抵押背后的“借贷潮”

2020年8月20日,最高人民法院发布新修订的《关于审理民间借贷案件适用法律若干问题的规定》并立即施行。据央行8月20日公布的最新版“规定”,借贷利率上限应调整为每月报价利率(LPR)的四倍,以7月20日公布的LPR来计算当时民间借贷利率的司法保护上限将调为15.4%。主要解读有如下:

- 原来法律规定24%利率为司法保护上限,现在这一标准有所下调;

- 国家通过宏观调控的方式来管控民间借贷,一定程度上限制民间借贷的暴利行为。

国内对民间借贷的监管加强,降低了合理借贷的区间。那么DeFi发展现状如何,Filecoin又会以何种方式展开?

一、DeFi借贷市场状况:由盛转衰

DeFi流动性挖矿的狂热已逐步消退,DeFi借贷挖矿高利率也回归到了平静。根据DeBank数据显示,目前以太坊上的锁仓总金额为149.1亿美金,主流DeFi项目年平均存贷年利率为2.63%、借款年利率为3.80%,目前主要针对一些囤币用户的参与存款。不过也有些利率较高的项目,该块本身通证风险相对而言较高,不属于合理投资的考虑范畴。

主流DeFi项目借贷年利率,来源:DeBank,2020-11-09

近期DeFi借贷市场现状特点:

- 很多市场上借贷项目并未有真实的落地场景。 今年3月份,Compound的引发了DeFi流动性挖矿的热潮,爆发出了百倍收益的短暂浪潮。随之很多区块链项目相继模仿,但因未有充足的应用场景以及受众用户,最终只是昙花一现;

- 本末倒置:高收益的借贷变质成了投机热潮。 很多基于借贷市场衍生出来的通证,因为后续市场借贷增量不足,导致新通证价格跳崖式下跌,千百倍收益瞬间下挫,打回原型;

- 机枪池的创新应用。 DeFi狂热潮衍生出一个创新产物“机枪池”,如YFI和YFII。机枪池类似投资领域的GP,其主要作用是收集市场上更多的资金,以很大的体量做出更有优势的挖矿投资行为。

那么,在当前DeFi借贷市场情况下,Filecoin借贷市场会如何表现?

二、火爆的Filecoin市场,挡不住的抵押潮

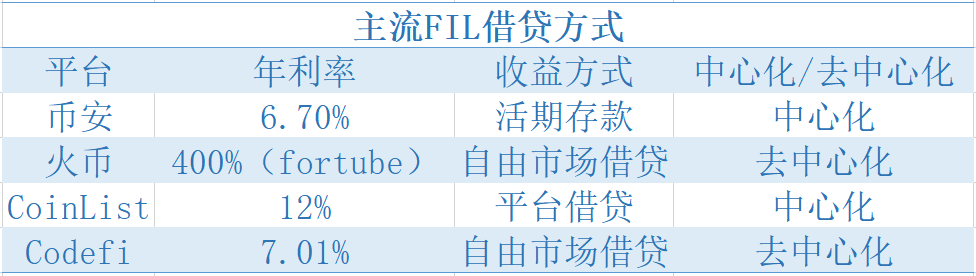

10月15日,Filecoin主网上线后,因为FIL本身有存储抵押的应用场景导致市场FIL一直处于供不应求的阶段,为满足矿工的抵押需求,CoinList、币安、火币、Codefi已经开启了借贷通道。FIL借贷抵押的市场具体玩法如何?

1)合规的CoinList年收益:12% CoinList是Filecoin的合规募资平台,所以全部募资的FIL都是从CoinList流出,其本身存在大量的投资群体。以下是公布的10月20-24日开放的借贷条款。

CoinList贷款条款,来源:CoinList,2020-10-20

CoinList的借贷条款比较严苛,主要有以下几点:

- 贷款周期3个月和3%固定收益。 CoinList规定贷款周期为3个月,没有弹性时间周期可选,也不可提前终止。FIL在CoinLits存款年收益为12%,即该三个月收益为3%;

- 超额抵押125%。 所有借款人都要保障125%的借款抵押,抵押品主要为BTC、ETH和USD等主流加密资产,抵押品价格不足时需追加抵押金;

- 开放性借贷平台。 面对借款者,CoinList是采取对外开放的借出方式,通过平台申请、审核通过后,发放拨款。

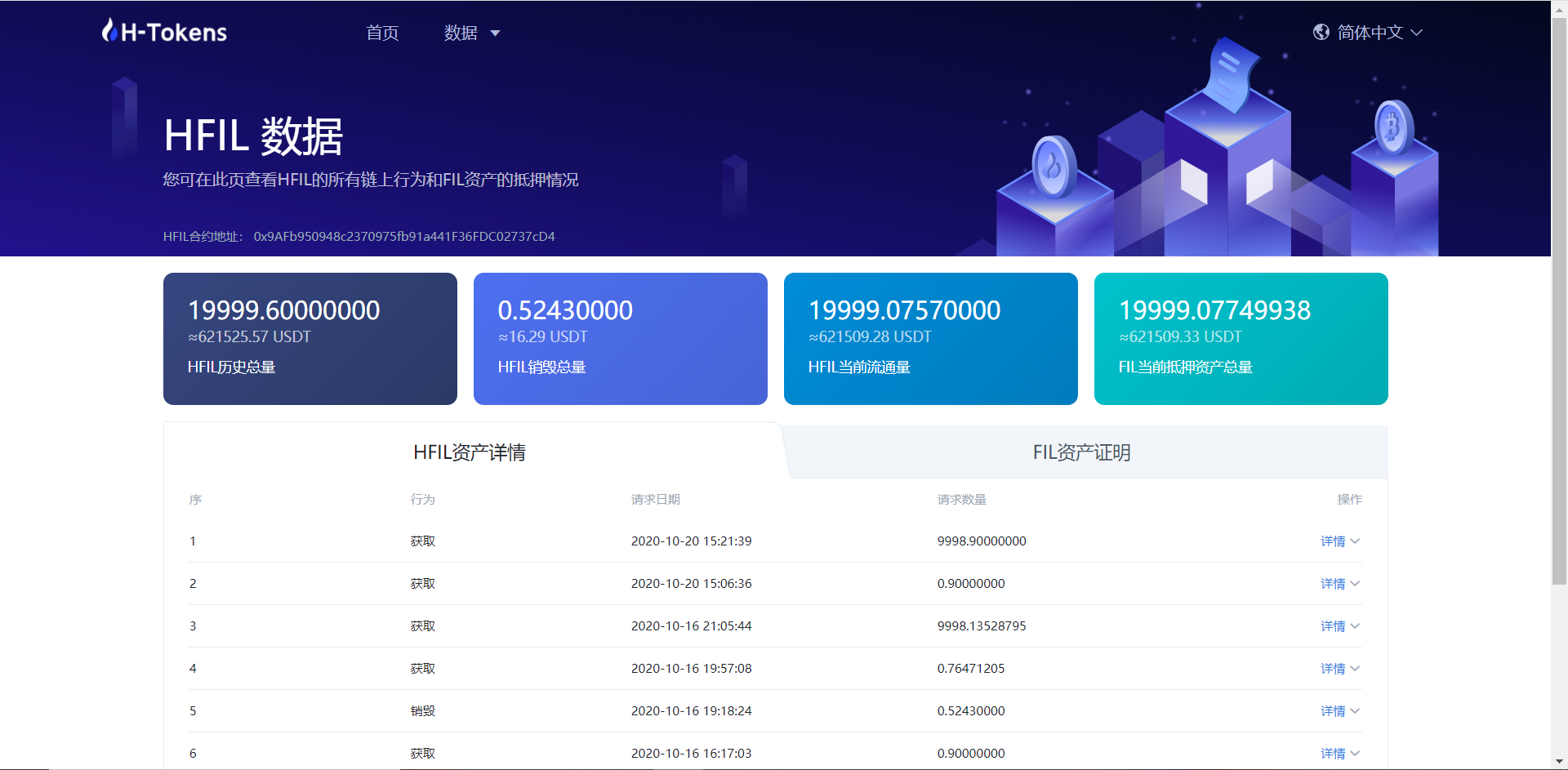

2)火币创新的HFIL年收益:400%以上

火币把FIL 1:1等比置换成HFIL,然后通过HFIL来进行借贷。目前HFIL已经抵押借贷2万枚FIL,约62万美金。以下是HFIL的特点:

来源:火币,2020-11-10

- 火币背书HFIL。 火币作为HFIL的承兑商,保障兑现的FIL是可以随时提现的;

- 火币合作伙伴作为分销商。 火币通过一些深度合作伙伴拓展HFIL的借贷行为,其中有Uniswap、Curve、Balancer、Nest、ForTube等。以ForTube为例,其已经借贷了超过4千枚HFIL,存款年利率近400%。不过笔者观察,该笔借贷金额多天变动不大,是否有大量真实借贷用户还值得进一步考察;

来源:Fortube,2020-11-10

- HFIL在一定程度上借助以太坊大大激活了市场的流动性。 Filecoin本来就计划基于以太坊与Filecoin开放去中心化借贷平台,但因为跨链技术短期内难以实现,所以火币借助以太坊上的HFIL来进行兑换。该行为在一定程度上续承协议实验室的理念,同时以太坊有大量的客户群体,更便于发展HFIL借贷活动。

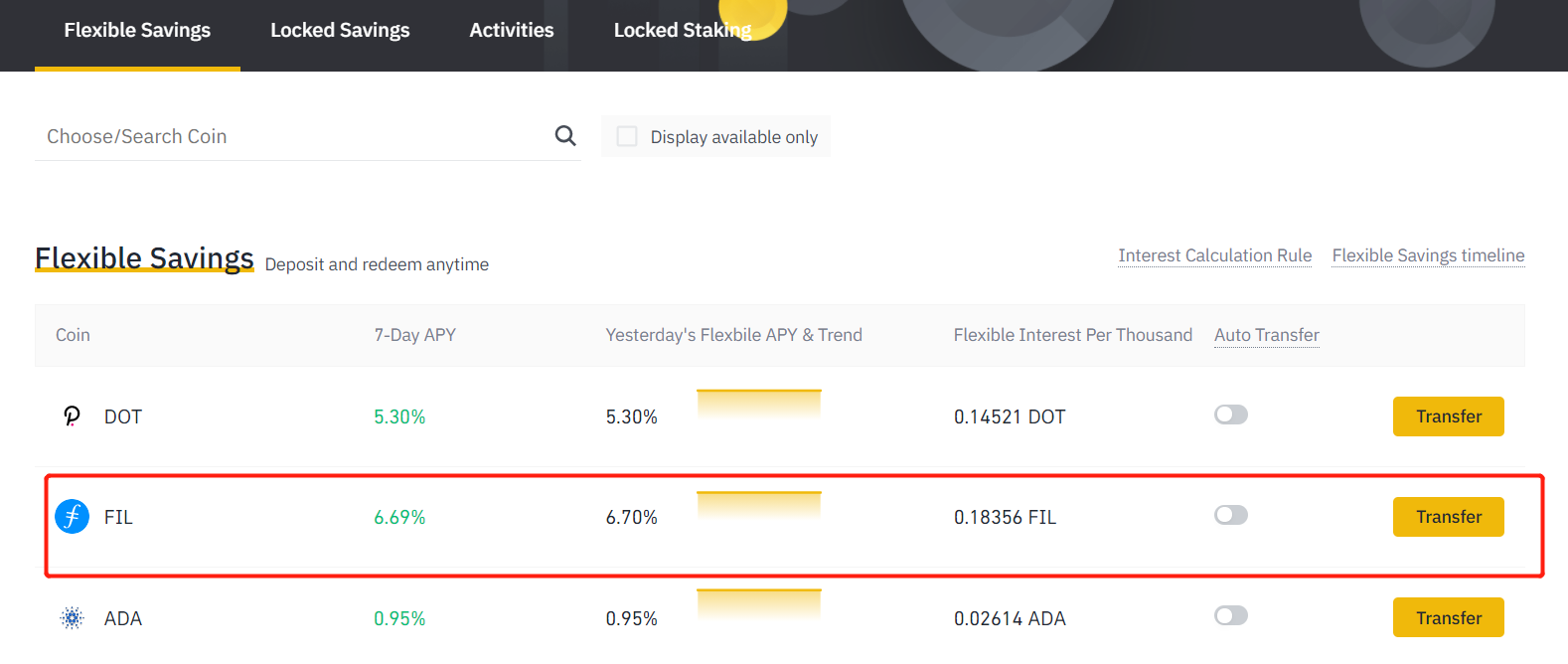

3)币安活期年收益:6.7%

币安作为FIL钱包地址前二的交易所,其并未在借贷板块添加FIL,反而选取存币生息的方式。该部分收益相对而言较低,以下是总结的两点:

- 币安上的FIL的操作更为简便。 币安上的FIL是弹性的,年利息6.7%,相当于银行活期存款形式,即每天获取利息收益,随时可提现;

来源:币安,2020-11-10

- 不同平台利率差较大,有利润空间。 目前FIL的流通量较少,借贷需求较大,导致市场上的借贷利率差较大,不同平台之间存在一定的利润空间。

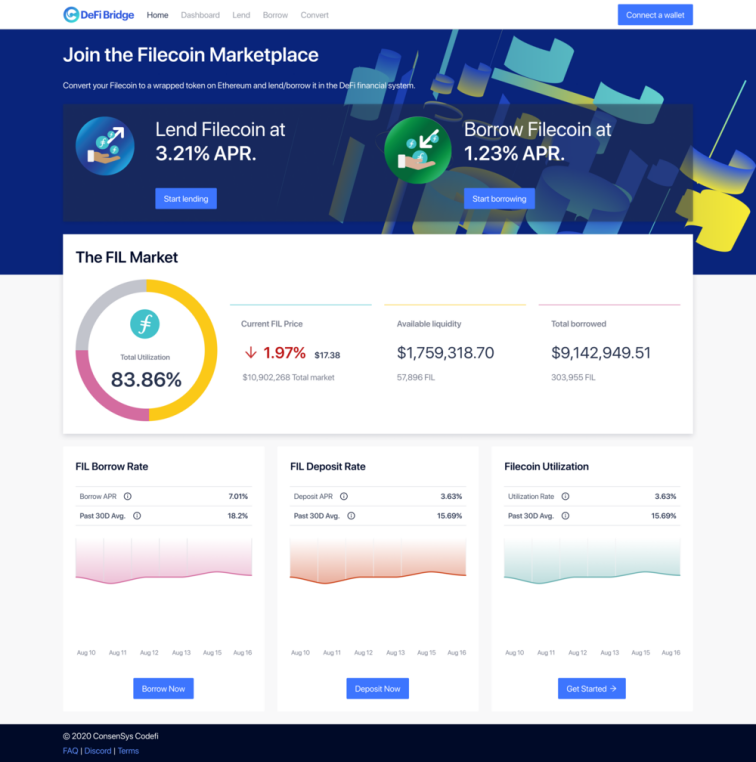

4)跨链Codefi年收益:7.01%

ConsenSys Codefi通过实现Filecoin与以太坊的跨链完成市场借贷行为。其中去中心化跨链解决方案的桥接服务是由Ren Protocol提供支持。根据Ren Protocol官方网站上的提示,暂时尚未开通Filecoin借贷。以下是ConsenSys Codefi 博客(10月1日)显示的之前的存款年化收益为7.01%。

来源:codefi.consensys.net,2020-10-01

三、FIL借贷收益哪家更为适合?

综合以上四家FIL借贷平台的服务对比,其中借贷方式、年利率、收益方式千姿百态,不过笔者认为除了首要考虑利率外,还要考虑风险,主要观点有以下:

来源:IPFS原力区,2020-11-10

- 去中心化 VS 中心化:利率是否自由定价。 笔者认为去中心化除了资产所有权是通过链上保障之外,自由利率也是DeFi的一种呈现方式。ForTube就是通过去中心化钱包的导入形式,以超额抵押的形式撮合HFIL的借贷。针对去中心化借贷,其市场深度以及用户需求量仍是不确定因素;

- 存储周期不同:风险与收益正相关。 部分借贷行为可能会有定期的承诺周期,遇到大行情可能会导致短时间内不能变现。而活期存款相对可操作性较大,收益相对较低;

- 年借贷利率20%以下较为合理。 很多平台都提供了FIL借贷服务,年借贷利率大多都是20%以下。如年利率高于该标准,需要考虑到平台的安全性。

总的来说,无论是借出方还是贷款方,平台规定利率是一种合理行为。区块链尚处于发展阶段,市场存在供不应求的状况,自由约定的借贷行为自然风起云涌。对于双方而言,都要进行风控管理以应对突发事件。