第三季度区块链行业研究:加密货币市场报告

市场概览

1.1 市场表现

图1-1 市场表现

来源:QKL123

上图为比特币自第二季度末以来的市场走势,整体可划分为四个阶段:

(1)第一 阶段,方向选 择 。自 6 月以来至 7 月 21 日,整体形成一个三角收敛的形态,交易量和波动率同步降低,并在 7 月中前期于 8970 - 9470 区间窄幅震荡长达三周,最终选择放量向上突破,一举站在 11000 以上。

(2)第二阶段,订单消耗 。自 7 月选择方向后成功站在 11000,并反复在 11000 - 12000 区间震荡,整体呈现出一个“头肩顶形态”,并在 11000 附近形成颈线位。期间四次假突破 12000,虽未能站上去,但成功对 12000 之上的订单进行有效的消耗,为其后期突破 12000 奠定一定基础。

(3)第三阶段,回调盘整 。9 月前期,BTC 随 DeFi 泡沫破裂被带崩并跌破颈线位,但仍支撑在长期上涨趋势线之上,随着 DeFi 泡沫进一步破裂,资金回流大盘并缓慢上涨,接连突破短期下跌趋势线和前期颈线位,并在颈线位上方窄幅震荡进一步蓄力。

(4)第四阶段,再创新高 。经过第二阶段对 12000 以上订单的有效消耗,10 月后期,BTC 一举放量突破 12000,并一度达到 14000,当前仍在短期上涨通道内运行(通道下方下轨的平行线为短期的上涨补充趋势线),走势良好,且 对 14000 之上的订单进行过两次消耗,短期有回调风险,具体推衍可参考第二阶段走势,还需配合基本面信息,近期美国大选也有可能会对币市造成一个预期上的影响 。

注明:以上分析不构成任何投资建议。

1.2 特色指标

1.2.1 MVRV (Market Value to Realized Value)

图1-2 MVRV

来源:QKL123

MVRV 指标用于辅助投资者发现 BTC 市值对已实现价值的偏离程度。已实现价值(网络中每个币最后一次出现时所代表的金额的总和)在计算过程中削弱了已丢失部分的 BTC 对指标的影响,同时对参与囤币储备和交易投机的 BTC 进行区分考量,较好反映了筹码的平均成本。1 是 MVRV 指标的一个重要临界值,当 MVRV 小于 1 时,说明市值低于已实现价值,是较适合增大投资的时刻;MVRV 高于 1 表明投机者的平均市场估值高于持有者。 当前 MVRV 指标值为 2.03,远大于临界值 1,BTC 市值对已实现价值的偏离程度较大,但随着用户集中存放于交易所的币量增多,囤币储备和交易投机的区分将变得更为模糊,指标有效性也会受到一定影响 。

1.2.2 灰度信托持仓量及 OTC 溢价率

图1-3 GBTC 持仓量与比特币价格

来源:QKL123

图1-4 GBTC 份额价格相对于比特币价格的溢价率

来源:QKL123

上图为 BTC-灰度信托持仓量以及 OTC 溢价率,整体来看, GBTC 持仓量不断上涨,OTC 溢价率和 BTC 价格呈现正相关关系,币价上涨,OTC 溢价率也跟随上涨 。目前灰度比特币信托不定期开放一级市场私募认购,主要面向符合美国《证券法》规定的合格投资者,最低投资门槛为 5 万美元,但不支持份额赎回,即投资者一旦认购的信托份额,份额无法兑回比特币,投资者只能在美股二级市场上卖出比特币信托份额 GBTC。基于该信托无法赎回的特殊机制以及其巧妙地将发行与流通进行跨市场分离,美股二级市场的 GBTC 份额存在高溢价为跨市场套利提供了空间,套利资金参与其中顺利地实现“抛压转移至美股、资金回流币圈”的完美闭环,这使得灰度比特币信托成为市场上一只“只买不卖的多头力量”。 2020 年第三季度以来,流入灰度比特币信托的币量达到 9.5 万 BTC(按当前 BTC 价格折合约 13.11 亿美金),其中超过 80% 的资金来自机构投资者,机构的入场一定程度上促进了市场的成熟和稳定 。

生态分析

2.1 主流币生态

2.1.1 BTC 市值分析

图2-1 BTC 市值占比

来源:QKL123,TradingView

上图为第三季度 BTC 市值占比走势,可以看出整体呈现一个“U”型走势,从 7 月初短期市值高点 64.40% 开始不断下滑,至 8 月 31 日触底 57.20%,在此期间 DeFi 流动性挖矿逐渐走向高潮,DeFi 治理代币价格也不断冲高,进而挤压 BTC 市值占比;在 9 月初之后,DeFi 项目逐渐有“暴雷”发生,泡沫逐渐被消化,资金重新回归 BTC,进而其价格推高,市值不断上升, OKEx 暂停提币,在一定程度上也减缓了大盘在高位的一些抛压 。

2.1.2 BTC 相关性分析

(1)BTC 与美股指数相关性分析

图2-2 标普 500 指数与 BTC

来源:QKL123

上图为标普 500 指数与 BTC 价格走势,可看出两者整体走势大体一致。 自今年新冠疫情爆发以来,BTC 和美股关联性明显提高,甚至后来有投资者将美股开盘的涨跌看做当天币市的晴雨表 。自 3 月以来标普 500 指数与 BTC 价格走势的相关性可达到 0.9245,第三季度以来相关性有所下降,但仍然达到 0.7438,美股指数和比特币的相关性可做一定参考,但不能盲从。

(2)BTC 与黄金相关性分析

图2-3 黄金与 BTC

来源:QKL123

上图为黄金与 BTC 价格走势,可看出 今年以来黄金价格处于稳定上涨的态势,相对于 BTC,虽然趋势整体一致,但涨跌幅的相关性并不如美股和 BTC 强烈 。自 3 月以来黄金与 BTC 价格走势的相关性可达到 0.8836,第三季度相关性同样有所下降,但也达到 0.7652。 比特币自诞生以来,被称为“数字黄金”,因其稀缺性等特点通常被拿来与“黄金”作对比,在一定程度上具有和黄金一样的“避险资产”属性,但其稳定性尚不及黄金,其价值更多来自于共识 。

(3)BTC 与 ETH 相关性分析

图2-4 BTC 与 ETH

来源:QKL123

上图为比特币和以太坊价格走势,两者皆为数字货币市场龙头,在不同阶段两者相互接起“接力棒”领跑。 在第三季度前期,以太坊生态中的 DeFi 生态百花齐放,各种合约调度使得以太坊成为短期刚需,场内资金大量流入以太坊生态,以太坊也突破两年来高点;9 月之后,DeFi 泡沫逐渐破裂,资金回流大盘,比特币重新拿回接力棒继续引领数字货币市场前进 。自 3 月以来比特币和以太坊价格走势的相关性可达到 0.9336,第三季度相关性有所下降,但仍然高度相关,达到 0.9064。

2.2 稳定币生态

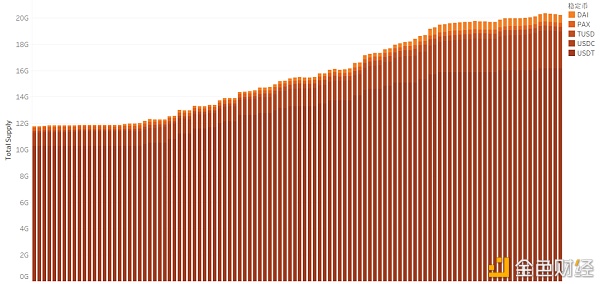

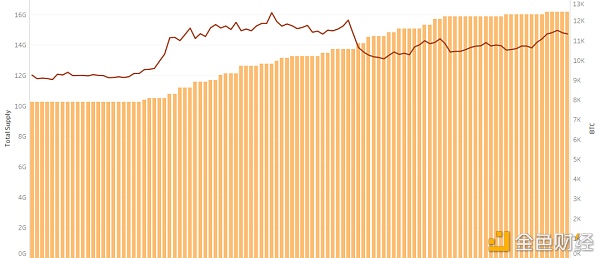

2.2.1 前五稳定币供应量

图2-5 第三季度前五稳定币供应量

来源:QKL123

上图为第三季度前五稳定币的流通供应量情况,包括 USDT、USDC、TUSD、PAX 以及 DAI,整体呈现稳定上涨的趋势, 稳定币流通量从 7 月初至 10 月中供应量增长 66.67% 左右;其中 USDT 在五种稳定币供应量中占比最高,稳定在 80% 左右 。

2.2.2 USDT 流通量与 BTC 价格

图2-6 USDT 流通量与 BTC 价格

来源:QKL123

上图为 USDT 在第三季度的流通供应量情况以及 BTC 的走势,BTC 走势整体呈现一个“拱形”,可看出 BTC 在高位震荡时,USDT 流动供应量增幅相对较大; BTC 在相对低位震荡时,USDT 流通供应量增幅较缓。从另一个角度来说,USDT 流通供应量增量幅度和 BTC 价格呈现一种正相关关系 。

2.3 平台币生态

图2-7 平台币市场表现

来源:QKL123

上图为第三季度平台币市场表现,总体来说差别较大。其中市场表现最优的平台币为 BNB,Q3 涨幅高达 104.49%;其中市场表现最不理想的平台币为 OKB,较第三季度初还有所下降,跌幅为 7.52%,原因可能为 OKEx 交易所暂停提币,结果不但导致其交易所内资产出金大打折扣,对其平台币也是一个巨大的利空 ;衍生品交易所 FTX 的平台币 FTT 表现良好,稳定上涨39.42%;火币的平台币 HT 在第三季度没有太大的波动,没有能够推动独立行情的利空或利好,一直在小区间内窄幅震荡。

交易所概览

3.1 交易所大事记

(1)07 月

① 7 月 3 日,币安和印尼交易所 Tokocrypto 上线印尼盾稳定币 BIDR;

② 7 月 7 日,币安今日宣布完成对 Swipe 的收购,Swipe 是行业领先的支持多种资产的数字钱包和支持 Visa 卡支付的平台,未来双方将打通法币资产和数字资产渠道;

③ 7 月 7 日,Coinage 成为日本金融厅批准的持牌交易所,目前日本金融厅官方公布的持牌交易所为 24 家;

④ 7 月 16 日,OKCoin 推出 OKCoin Oracle(价格预言机),这是一种使用 OKCoin 加密货币交易所的数据签名的价格喂价,用于广播有关不同数字资产价格的安全数据;

⑤ 7 月 23 日,QBTC 交易所:正在配合相关部门制定提币方案、关闭币币交易及 OTC 交易;

⑥ 7 月 24 日,BitMEX 母公司 HDR Global Trading 旗下风险投资机构 100x 投资南非最大的比特币交易所 VALR;

⑦ 7 月 25 日,Visa 与 Coinbase 和 Fold 等经过许可和监管的数字货币平台紧密合作,已在数字货币与 Visa 现有的全球 6100 万商家网络之间架起桥梁;

⑧ 7 月 29 日,币安上线币安澳大利亚——法币对加密资产交易平台;

⑨ 7 月 30 日,代币平台 CoinList 推出面向机构交易者的交易所 CoinList Pro;

(2)08 月

① 8 月 4 日,币安推出币本位保证金永续合约与季度交割合约系列产品;

② 8 月 18 日,Coinbase 发布 ERC-20 标准代币上币安全审查指南;

③ 8 月 20 日,OKCoin Japan 开展现货交易服务,首批上线 BTC 等 4 种数字资产;

④ 8 月 23 日, 火币全球站 将设立“全球观察区”并上线首批项目 YFII 和 YFI;

⑤ 8 月 27 日,币安启动行业协作计划–加密资产安全联盟(CryptoSafe Alliance),以打击利用区块链和加密资产进行的诈骗行为,进一步强化针对加密资产领域恶意行为者的安全防御;

⑥ 8 月 31 日,Coinbase 首席执行官 Brian Armstrong 表示,或将推出 Coinbase Launch 以帮助加密初创公司创建智能合约、启动加密项目并帮助项目管理;

(3)09 月

① 9 月 1 日,币安智能链正式上线;

② 9 月 3 日,芝加哥知名高频交易公司之一 Jump Trading 投资 FTX 的去中心化交易所Serum,并为其提供流动性;

③ 9 月 8 日,Bitfinex 投资比特币衍生品交易平台 LN Markets;

④ 9 月 16 日,Kraken 成为首个拿到银行牌照(SPDI)的加密货币交易所;

⑤ 9 月 21 日,BitMEX 测试比特币卫星系统,该系统可以通过卫星运行节点而无需互联网;

⑥ 9 月 27 日,KuCoin 遭大规模黑客攻击,价值 1.5 亿美元加密货币被盗,后联合多家平台冻结被盗资金,追回部分资金;

⑦ 9 月 28 日,OKEx 期权合约新增次月合约;

⑧ 9 月 29 日,币安推出基于币安智能链的去中心化稳定币系统“Venus”;

(4)10 月

① 10 月 8 日,Coinbase、Dragonfly Capital 和火币投资去中心化交易所 CoFiX;

② 10 月 13 日,BitMEX Research:比特币存储技术 Brainwallet 并不安全;

③ 10 月 16 日,疑似因 OKEx 实际负责人被警方控制,OKEx 于当日下午 3 时暂停用户提币;

④ 10 月 21 日,DragonEx 暂停平台所有币种的充值和提现服务,因受 OKEx 事件影响,大量用户对中心化交易所出现信任危机引发挤兑,平台备付水平迅速恶化;

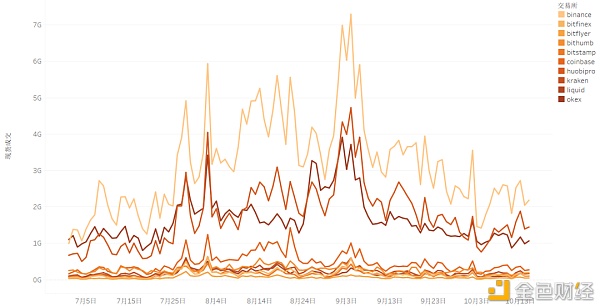

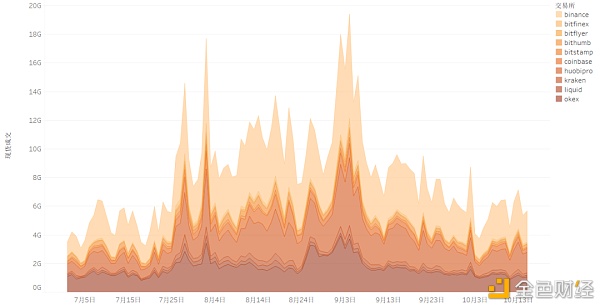

3.2 期现成交概况

图3-1 现货市场概览

来源:QKL123

上图为第三季度现货市场概览,涵盖不同国家的十大主流现货交易所,包括 Binance、Huobi、OKEx、Coinbase Pro、Bitfinex、Liquid、Kraken、bitFlyer、Bitstamp 以及 Bithumb。可以看出,Binance、Huobi、OKEx 现货交易量明显高于其他 7 大交易所,其中 Binance 毋庸置疑现货交易量居于榜首, OKEx 和火币在第三季度的交易量不差上下。

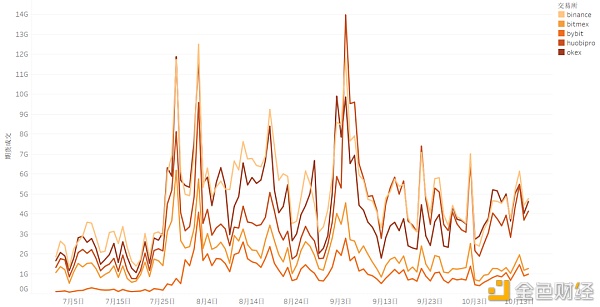

图3-2 期货市场概览

来源:QKL123

上图为第三季度期货市场概览,涵盖五大主流衍生品交易所,包括 Binance、Huobi、OKEx、Bitmex 以及 Bybit 。可以看出,五大期货交易所期货交易量整体走势基本一致,其中 Bitmex 和 Bybit 期货交易量明显低于其他三个交易所;在三大交易所中,Binance 长居榜首,偶有时间被 OKEx 和火币超越。

四、加密货币交易所

4.1 现货交易所

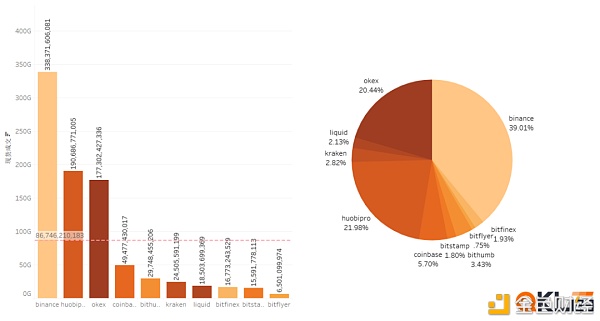

4.1.1 现货交易所概览

图4-1 现货交易所概览

来源:QKL123

上图为第三季度十大现货交易所整体的交易量及其占比信息。第三季度中,十大现货交易所平均成交量为 867.46 亿美元,仅前三大交易所现货成交量超越平均值,分别为 Binance、Huobi 和 OKEx,其现货成交量分别为 3383.72 亿、1906.87 亿和 1773.02 亿美元,在第三季度十大现货交易所成交量的占比分别是 39.01%、21.98% 和 20.44%,剩余 7 家现货交易所占比合计为 18.57%。现货成交量占比信息反映出在现货市场,头部交易所的用户高度集中。

4.1.2 现货成交量

图4-2 现货交易量走势

来源:QKL123

上图为第三季度现货交易量走势,整体呈现双峰态势。在 BTC 价格急速走高或突然走低都会出现巨量交易,在一定程度上也说明 BTC 价格在某个区间的支撑基于放量的买入,下跌同理,这反映出 BTC 可能存在一定的操控风险。同时,在第三季度中前期,现货市场交易量受 DeFi 影响较大,前期 DeFi 流动性挖矿项目接踵而至,挖矿高收益拉动现货购买需求;中期 DeFi 开始“暴雷”,DeFi 大户纷纷提币砸盘,都对现货交易量构成较大的影响。

4.2 期货交易所

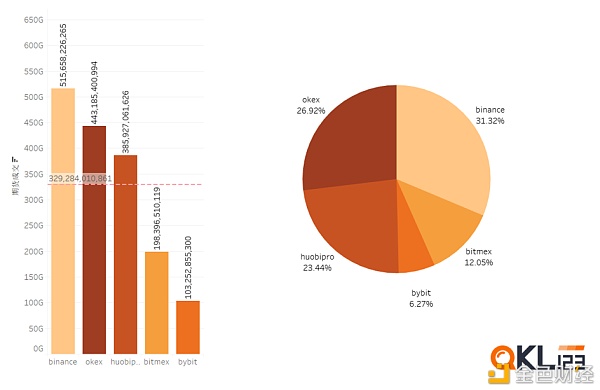

4.2.1 期货交易所概览

图4-3 期货交易所概览

来源:QKL123

上图为第三季度五大期货交易所整体的交易量及其占比信息。第三季度中,五大期货交易所平均成交量为 3292.84 亿美元,仅前三大交易所期货成交量超越平均值,分别为 Binance、OKEx 和 火币,其期货成交量分别为 5156.58 亿、4431.85 亿和 3859.27 亿美元,在第三季度五大期货交易所成交量的占比分别是 31.32%、26.92% 和 23.24%,剩余 2 家期货交易所占比合计为 18.32%。和现货市场反映出同样的信息,头部期货交易所的用户高度集中。

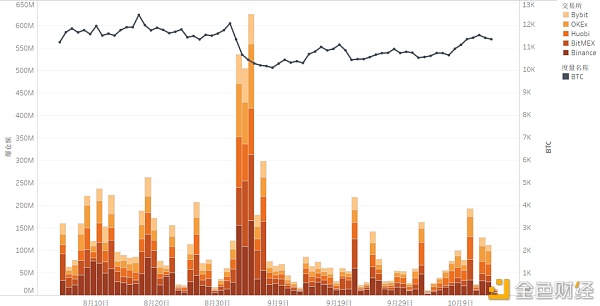

4.2.2 期货成交量

图4-4 期货交易量走势

来源:QKL123

上图为第三季度期货交易量走势,整体呈现多峰态势,陡峭程度更强于现货市场成交量的波峰程度,期货成交量最多的一天约为最少一天的 9 倍左右。在行情来临的时候,投资者更倾向于通过期货市场交易,放大资金杠杆获得高收益,但同时高收益的对面是高风险,在有投资者获得高收益时,就有投资者面临巨额亏损并且被强制平仓,进而推动了极端行情时期货交易市场的成交量高涨。

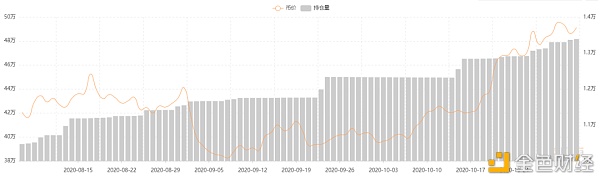

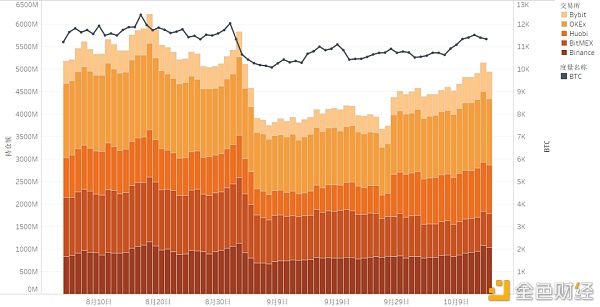

4.2.3 持仓额与爆仓额

图4-5 期货持仓额

来源:QKL123

图4-6 期货爆仓额

来源:QKL123

上图为 8 月以来期货市场的持仓额和爆仓额,整体来看可以 9 月初为分界线划分成两个阶段,在 9 月初之前,五大期货交易所的持仓额可稳定在 55 亿美元左右,最高超过 60 亿美元;在 9 月初,市场频繁出现 DeFi 项目“暴雷”,受此影响,大盘下跌,同时部分 DeFi 项目合约也出现较大规模的爆仓额,在此背景下,五大交易所期货持仓额下降 30% 左右;此后市场波动率下降,爆仓额规模也逐步缩小,持仓额规模逐渐恢复,至 10 月中增长 25% 左右,市场深度有所修补。