Harvest Finance 项目分析

Overview 概述

本文将针对 Harvest Finance 最近的火爆在产品层面做出解读。

Report 报告

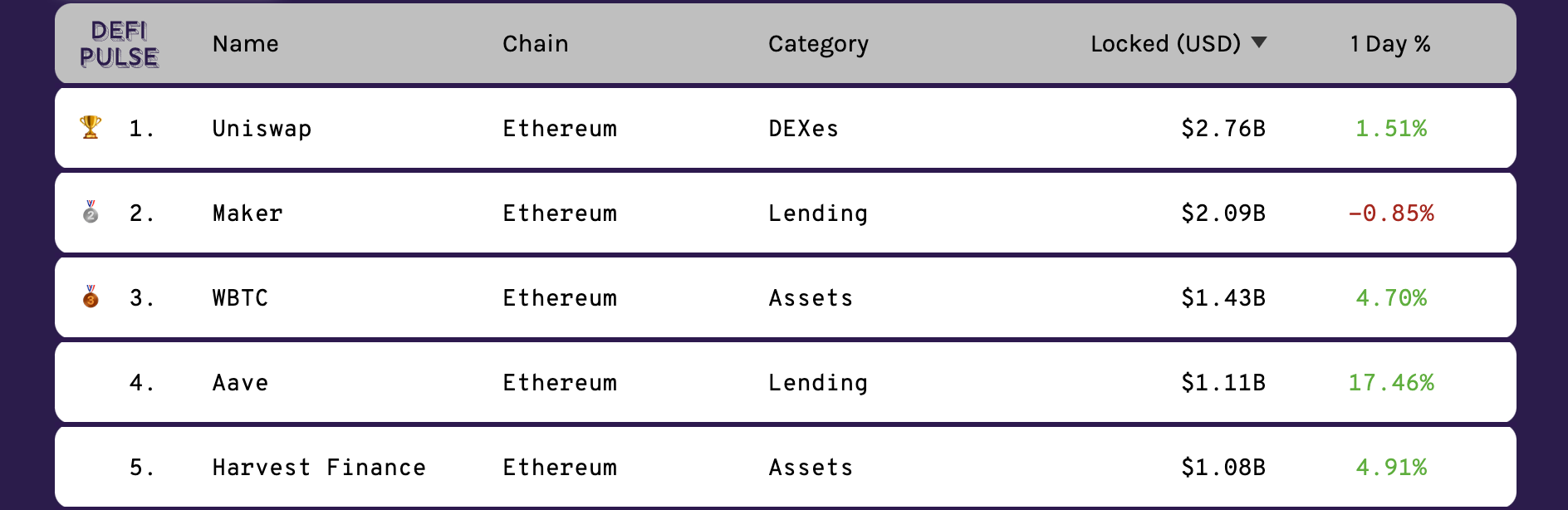

Harvest Finance 最近的火爆有目共睹,一个月内锁仓量由151.48 million USD上升至 1.08 billion USD,上涨7.13 倍。在 DeFi Pulse 上成为排名第五的 DeFi 项目。本文就来解读一下 Harvest Finance 做对了什么和项目本身的隐患。

图 1:DeFi Pulse 锁仓量排名

Harvest Finance 产品原理

简单来说,Harvest.Finance 在产品构成本身没有什么新意。其功能与套路与 YFI 如出一辙,即解决用户获得高收益的核心需求。其次,就是减少了用户对高收益策略的搜寻成本以及降低了用户的 gas 费成本。

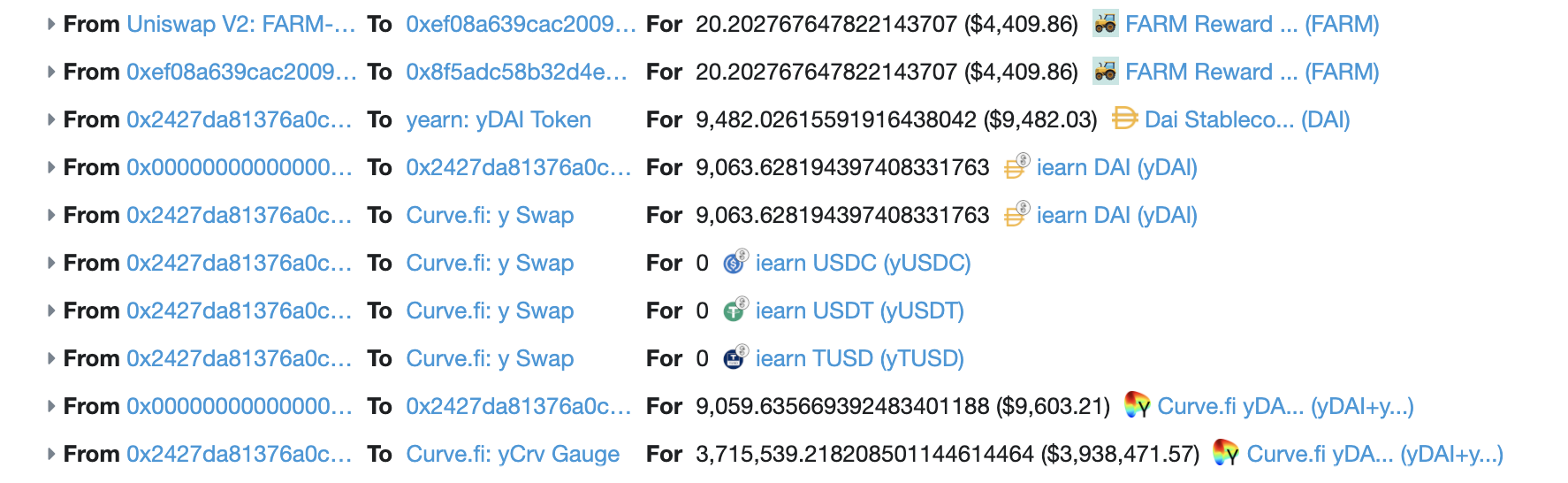

其实 Harvest Finance 的策略很简单,基本上包含两种:CRV 策略和 Uniswap 策略。CRV 策略是利用 Curve 平台本身流动性挖矿产品的收益加上 Harvest Finance 项目自己补贴的平台现金流代币 FARM 以达到超过 YFI 的收益率。Uniswap 策略是在 Uniswap 流动性挖矿产品的基础上增加 FARM 奖励。

Uniswap 的流动性挖矿已经被业内许多文章分析的非常透彻,在这里就不再赘述了。我们主要来研究一下另一个可操作性非常高的 CRV 策略。

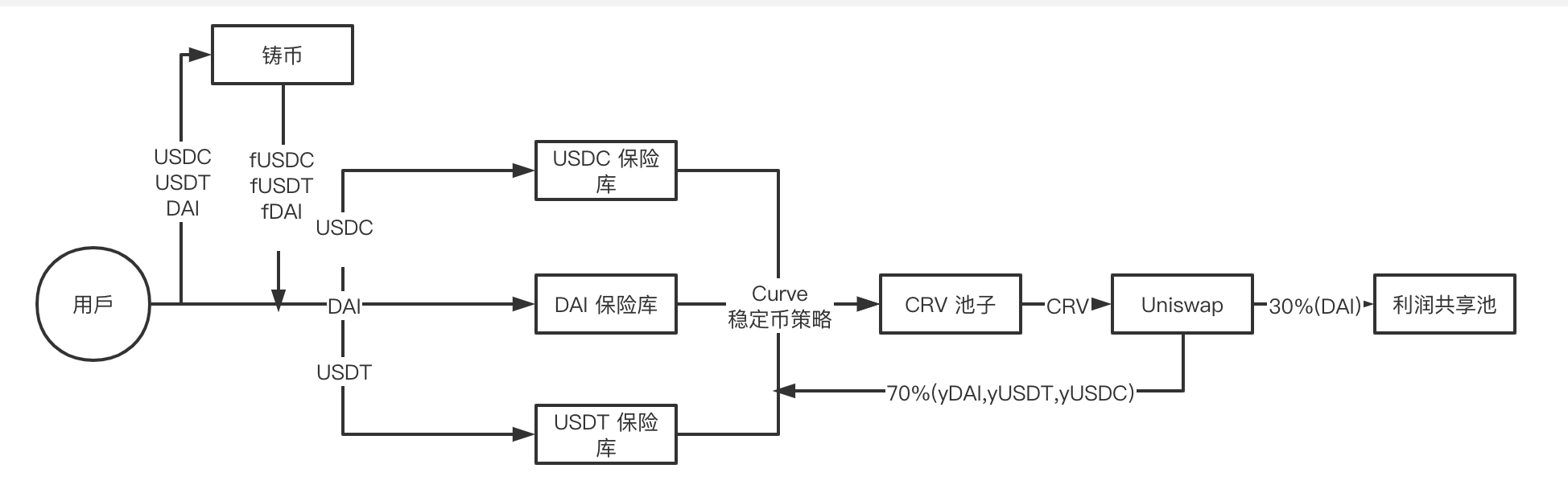

-

用户用手中的 USDC/USDT/DAI 稳定币换成 Harvest Finance 标记过的 fUSDC/fUSDT/fDAI

-

平台将获得的稳定币转入 Curve 平台提供流动性

-

Curve 在提供利息的基础上,发放治理代币 CRV 作为额外奖励

-

Harvest 平台在 Uniswap 卖出 CRV获得 DAI,并将其中 30% 用于在 Uniswap 购买 FARM,换出的 FARM 进入利润共享池

-

剩下的 70%DAI 转入 Curve 平台继续进行流动性挖矿

FARM 代币的本质

与 YFI 相同的是,FARM 的价值支撑来源于平台的AUM(管理资产),AUM 越高,平台产生的现金流就越高,FARM 的价值就越高。FARM所有者从AUM的收入中获得现金流,目前设定为30%的利润分成,与 Yearn Finance 不同的是 Harvest Finance 团队不会收取存取资产的费用。

通过截取管理资产收益的现金流这种方式能给平台一个稳定而又直接的支撑、但是,不论是 Yearn Finance 还是 Harvest Finance,他们的收益都来源于参与流动性挖矿。所以一旦市场流动性变得不再稀缺,流动性挖矿收益就会下降,导致平台盈利能力下降,一旦平台盈利下降,用户就会流失,去利率更高的平台,从而进一步导致平台现金流减少,以盈利能力支撑的平台代币价值也会下降,造成恶性循环。

Harvest Finance 产品逻辑危机

Harvest 将稳定币兑换成 fAsset 的时候,带有存入的基础资产的兑换率。这种兑换率随着每一次收取利润成功而增加。也有一些事件会对兑换率产生负面影响。当使用像 Curve 这样的平台时,考虑到撤回单一资产会产生滑点,以及撤回费用。当用户退出Harvest时,这些费用目前将跨fAsset池进行社会化,但在不久的将来将直接向用户收取,从而触发滑点。这意味着fAsset的池值将不再受这些对转换事件产生负面影响的影响。

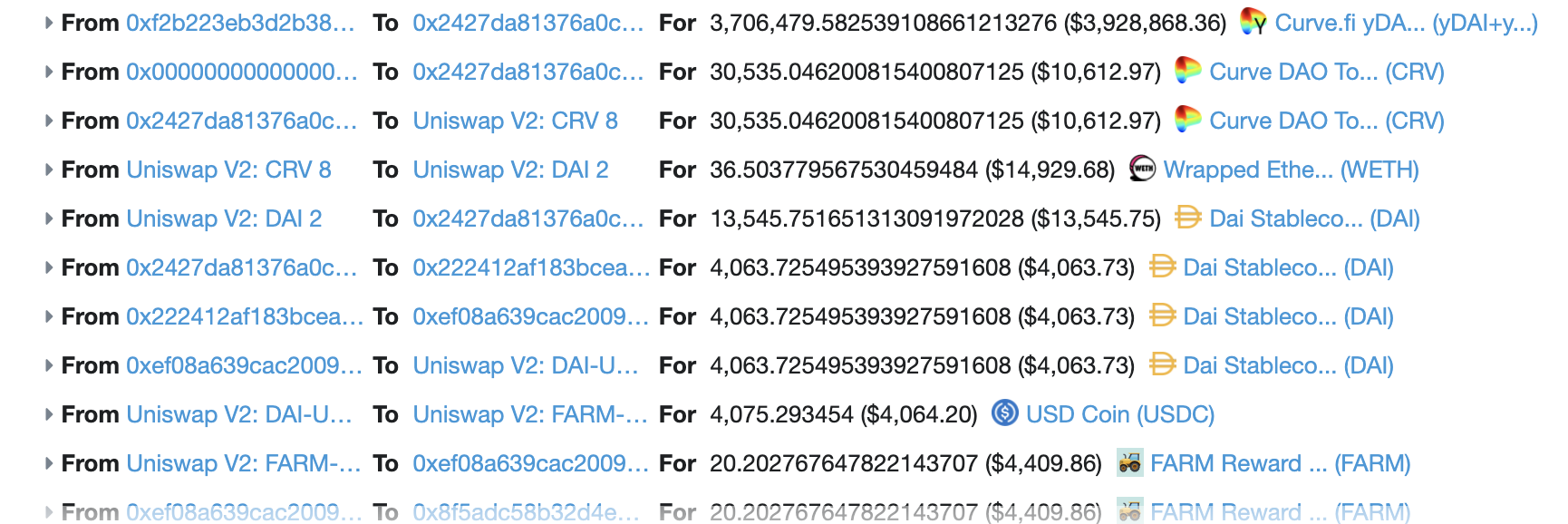

然而,很遗憾的是这种兑换逻辑遭受了挑战,已经被证明是拥有很大隐患的。就在两天前,一名攻击者使用了「闪电贷款」(一种允许交易员进行大规模杠杆操作而没有任何下行风险的技术)来操纵 DeFi 平台上稳定币的价格以获利。这一漏洞导致 Harvest 的平台币 FARM 在不到一个小时的时间内暴跌了65%,紧接着项目的总价值锁定 (TVL) 也从漏洞之前的10亿美元跌到了截至发文时的 4.06 亿美元,这些资金最终被换成了比特币 (BTC)。

这个漏洞是通过 DeFi 协议 Uniswap、Curve Finance 和 Harvest Finance 之间的一系列套利交易实现的。攻击者从 Uniswap 获得了5000万美元的 USDC 闪电贷款,然后开始开始在 USDC 和 USDT 之间交换,导致这两种代币的价格剧烈波动。

由于攻击者来回交换代币,收成融资的 USDT 价格开始下降。攻击者随后用折价的 USDT 交换了从闪电贷款中取出的稳定币。攻击者多次执行这个动作。每一次成功的交换都被转化为以太坊 (ETH),然后接着转换成了 WBTC 和 renBTC,换成了 BTC 套现离开。

流动性挖矿类 DeFi 产品的气质与未来

最后,我们来探讨一下使流动性挖矿类产品火爆起来的几个重要气质:

-

公平启动:现在的 DeFi 新项目主要目标是通过一些客观标准来分发大多数代币,而不是通过直接代币销售。这样能确保每个人都能平等地获得该分发。

-

方案上的权力下放:主要目标是逐步实现社区所有权和尽量减少资金管理,让社区对项目进行自治,从而使社区获得了更大的自主权。

-

增长型营销:主要目标是在一段时间内激励特定的用户行为。

这些独特气质的出现主要源于以下几个原因:

-

2017 年的 ICO 给散户投资者留下了一个巨大的教训。大量代币出售给投资者的私募,这些投资者的退出让整个项目看起来目的就是割韭菜。流动性挖矿很大程度上做到了平衡竞争环境,让机构投资者和散户投资者都有同等机会拥有协议代币。

-

流动性挖矿的好处是代币持有者更有可能是协议用户,他们对于项目参与程度更深,忠诚度和活跃度更高。具有协议所有权的用户被激励帮助协议取得成功。通过尽早分享潜在的财务优势,流动性挖矿项目加强了社区参与,并帮助协议启动或过渡到社区治理。

-

在 DeFi 中,流动性=可用性。流动性挖矿项目导致了更多的资本流入,当代币升值时,创造了一个正向循环,降低了团队启动新项目和在市场中获得吸引力的进入壁垒。这也会导致相反方向的螺旋下降——就像比特币矿商在比特币价格低于某个门槛时关闭他们的平台一样,流动性矿商也会在经济不再合理时从 AMM 或贷款池中撤出他们的资金。这种循环加快了创新的步伐,最终使整个行业受益,这个原因在之前也提到过了。

关于这类项目的未来,我认为,面向长期的项目不应该有供应上限。这些协议更像是公司,而不是货币,没有一家公司会限制自己发行股票的能力。此外,没有创建新的流动性挖矿程序的能力使得协议更容易被吸血,Harvest 吸血 Yearn 就是个很好的例子。

与此同时,持续的高通货膨胀率可能会摧毁所有代币持有者的价值。此外,高通胀可能加剧与治理相关的攻击媒介,这可能对更广泛的 DeFi 生态系统产生影响。例如,如果供应不受限制且通货膨胀可调的代币 X 被接受为复合抵押品,恶意参与者可以投票制造无限数量的代币 X 并窃取复合抵押品。一种解决方案是硬编码低通胀尾部,进入社区管理的金库,或者硬编码包含最终通胀的选项,同时初始设置为 0% 和通胀上限。

Conclusion 结语

DeFi 平台变化日新月异,仅仅六个月内就经历了三轮行业热点的大变换。而不管是钱还是玩家都已经开始习惯了这种高速流动,进化成了「游资」。如果未来没有出现真正「把蛋糕做大」而只是「提高资本利用率」的产品在不断更新迭代,那么 DeFi 的天花板已经到来了。

来源:标准共识

==

和11万人同时接收最新行情资讯

搜“鸵鸟区块链”下载

和2万人一起加入鸵鸟社群

添加微信ID:tuoniao02