市值下行,但DeFi仍然处于早期?

去中心化金融(DeFi)在2020年夏天迎来了一个爆发的季度。DeFi协议锁定的价值从7月的20亿美元增长到10月的110亿美元,整个7月和8月,多个DeFi Token升值5-10倍以上。但自9月以来,尽管锁定的价值持续增长,但DeFi Token价格和协议指标出现了明显的分化,Token回调幅度超过50%。这种分歧很可能是由于投资者决定锁定利润,并对仍处于早期的空间的Token的高供应膨胀变得谨慎,从而转向低风险项目。

来源:IntoTheBlock’s DeFi Insights

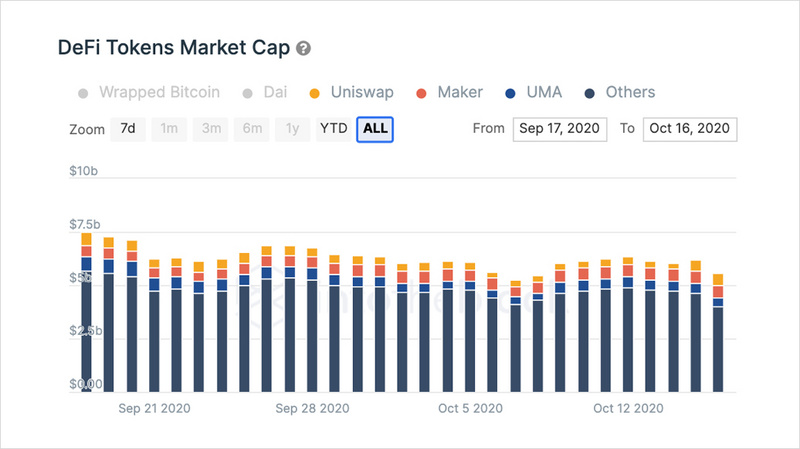

总的来说,就在上个月,Ethereum中的DeFi治理Token从75亿美元下降到50.7亿美元,下降了约三分之一。与此同时,稳定币和Token化版本的比特币在市值方面却能继续增长。

来源:IntoTheBlock’s DeFi Insights

这种反差表示着交易者从治理Token转移到波动性较小的资产中。此外,DeFi最初的暴涨似乎也可能是其崩溃的前兆。虽然流动性挖矿(或称收益率耕种)并不是一个新现象,但Compound在6月中旬的COMP挖矿在很大程度上被认定为点燃DeFi爆炸性增长的拐点。从那时起,数百个协议和分叉项目推出了自己的收益率耕作计划,成为同时吸引流动性和分发治理Token的领先方法。最初,协议设法看到Token价格和供应的流动性都在增长,但随着9月份市场开始下行,情况很快发生了变化。治理Token,特别是那些通过流动性挖矿的高通胀率的Token,自此以后已经大幅回调。

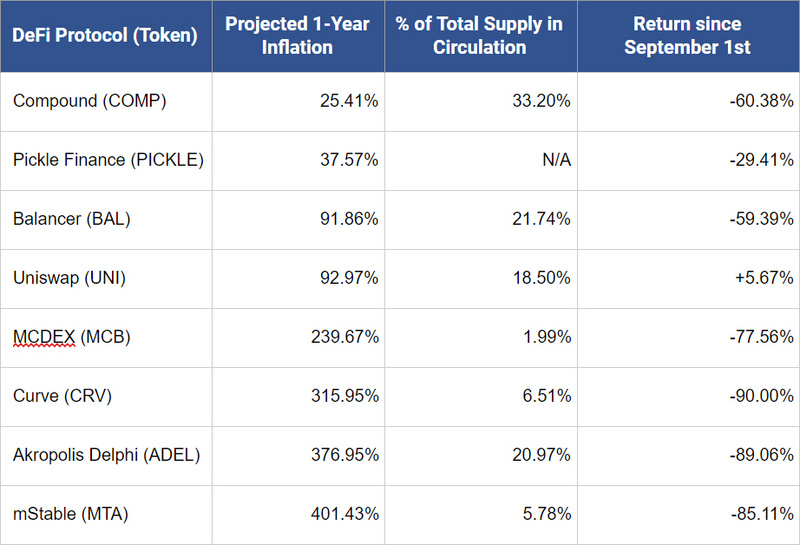

截至2020年10月19日,具有当前收益率耕作计划的DeFi Token的非详尽清单。

来源:IntoTheBlock

从上表可以看出,自9月1日以来,一年通胀率超过100%的DeFi Token至少暴跌75%。同样,流通中总供应量占比低的Token跌幅也比流通中供应量占比高的Token强。虽然这是一个相对较小的样本量,但自9月1日以来,一年通胀率和价格变化之间的相关性为-0.73,表明两者之间存在很强的反向关系。总的来说,这表明虽然流动性挖矿可以刺激供给侧需求,但也会导致Token价格遭受影响,类似于高通胀带来的贬值。DeFi协议似乎已经意识到了这一点,Compound和Pickle等项目减少了它们的供应。除了高通胀率之外,对于那些已经在加密领域足够长的时间的人来说,价格上涨10-20倍的Token随后往往会修正60-80%以上,这可能并不奇怪。这是由于自然的市场力量和获利的原因。通过比较在某个价格水平上获利的地址数量,我们可以估计DeFi Token持有者一直在平仓。通过使用IntoTheBlock的历史进出资金,可以看出,在暴跌前相同价格水平下获利的持有人越来越少。

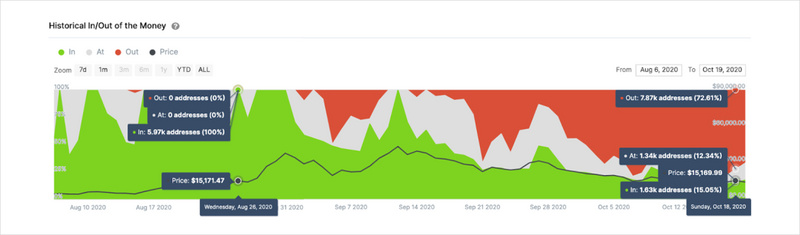

来源: IntoTheBlock’s YFI financial indicators

上图显示,在15170美元的价格下,YFI持有者的数量从5.97万下降到只有1.63万。这表明,在“纸面”上获利的人很可能决定在价格较高时平仓。其他治理Token,如SNX,LEND和UMA也显示出同样的模式。最终,这凸显了投资者在DeFi Token的抛物线反弹后如何选择获利并平仓。对于DeFi这样的新兴市场来说,经历这种类型的价格波动是正常的,尤其是在加密领域。放眼望去,Ethereum上的DeFi Token仍然微不足道:目前它们占加密货币总市值3650亿美元的1.39%。从持有者的数量来看,DeFi Token占据的市场份额更小。

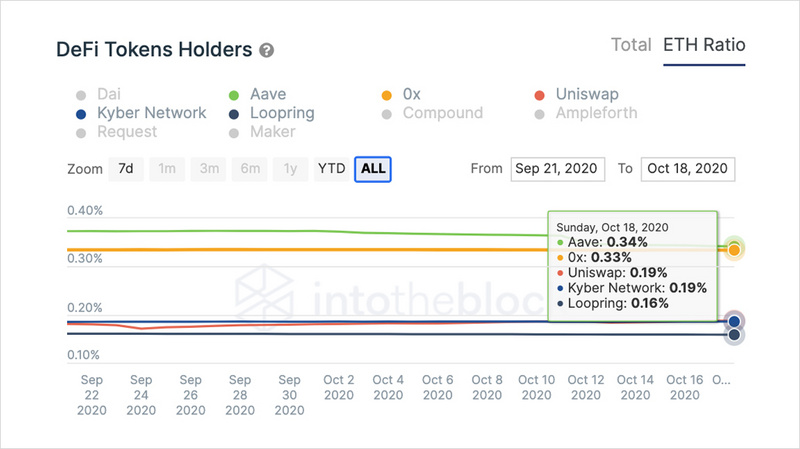

来源: IntoTheBlock’s DeFi Insights

目前,Aave(LEND)是持有ETH地址比例最高的,尽管经历了一个Token迁移过程。没有一个DeFi Token能够达到拥有0.5%的Ethereum。这表明在以太坊内部DeFi Token还没有大量的持有者,说明还处于早期阶段。尽管Token价格暴跌,但DeFi仍在继续向前发展。随着Synthetix等协议开始测试lay2扩容方案,更多的项目将会取得发展。与此一起,Ethereum 2.0的进展表明,一个更强大的去中心化金融服务基础设施几乎即将准备就绪。

虽然DeFi目前与更广泛的加密市场(更不用说传统市场)相比可能微不足道,但这表明其潜在的增长空间。不可否认的是,随着Token价格在7月和8月期间的起飞,投资者的预期超前了。此后,DeFi Token出现回调,因为投资者对高通胀持谨慎态度,并决定在更大的风险厌恶环境下锁定利润。归根结底,这些不稳定的价格波动是一个潜力巨大的新兴空间的特征。随着市场的沉淀,价格的炒作可能会消退,但去中心化金融系统仍将继续发展。