首发 | 太和观察:浅析质押资产的流动性释放

本文由太和研究院创作,授权金色财经首发

The following artical is mainly about how significant liquidity to Blockchian industry and even the world as a whole. Solutions to the staking economy and the future of it.

作者:s

前言

现如今不管是借贷平台、资产发行还是衍生品平台,都是需要冷启动的,而冷启动意味着像银行吸储一样需要吸引用户,引入投资进而获得流动性。目前常见的冷启动方式如流动性挖矿,就是吸引手上持币的用户一起帮忙进入市场质押挖矿获得代币的过程。从Proof of Work(PoW)到现在的Proof of Stake(PoS)共识协议,从参与者需要昂贵的矿机及大量电费到现在的低门槛质押即挖矿,无不展示着对投资者的吸引力。如下图所示DeFi总锁仓量(TVL)从2020年上半年的十亿美元增长到现如今的百亿规模,完美的展示了质押资产的爆发式增长且有望延续。

数据来源:DeFi Pulse

本文阐述了以下关键点:

-

什么是流动性

-

PoS的问题即是流动性质押的机遇

-

流动性解决方案

-

主流释放流动性产品

-

流动性质押项目成功的必要因素

-

流动性质押的展望及挑战

什么是流动性

流动性指的是资产能够以公允价格快速变现的能力,是任何金融领域的基石,流动性使得投资者在希望达成交易时有充足的对手盘与之完成交易,而失去流动性如房产难以短期以公允价格变现,又或者投资者难以及时匹配到对手方清除头寸从而导致的潜在损失都是由缺乏流动性造成的。资产流动性问题是一个从古至今全球资本市场共同面临的问题,历史上许多大型金融机构如长期资本公司资产中有大量流动性较低信用评级较差的债券,而投资者随着市场恐慌造成的连锁恐慌性抛售更倾向于持有流动性高短期变现能力强的资产,这也就意味着长期资本持有的投资组合有潜在的巨大贬值空间及流动性问题。而其后发生的俄罗斯国债违约导致长期资本的信用利差策略亏损、巴西雷亚尔急速贬值使得长期资本的对冲波动率策略亏损,加之其资产难以公允价值快速变现使得现金流不足以追加保证金,最终以90%股份为代价被纽约联邦储备银行紧急救助,长期资本的案例也印证了流动性不足而带来的后果。

在加密货币市场中,数万个从大到小的交易所提供的流动性差强人意。而2017年曾出现不同交易所的 比特币 含有高达3500美元价差的情况,市场流通效率不足成就了有经验套利者的投资机会,在不同交易所之间低买高卖,却也给一些新手玩家造成不必要的损失。再如Compound每笔借款都会缩小资金池的规模,一旦超出流动性上限的提现操作及贷款操作都会失败,本身而言这不是无法兑付,只是会出现暂时无法兑付,需要等待用户还款后,资金池内才有足够资金付给提现人。当存款方对市场稳定性感到焦虑时,会试图快速从平台提现,但多次的提币失败会引发严重的市场对于协议系统的不信任进而恶化造成恐慌性抛售。

PoS的问题即是流动性质押的机遇

随着锁仓成为诸多DeFi项目最为关注的指标,其中一大部分可归因于质押获得收益、投票权进而成为流动性提供者甚至网络维护参与者。为何需要投票权?因为去中心化世界中没有如银行一样的机构去一锤定音决定你的资产.而投票权则代表了去中心化世界中的共识,有关记账权利分配的两种方式,相对于PoW机制的多劳多得,不仅对矿机算力有要求,解码运算工作量也呈指数级上升于是造成大量资源被浪费,PoS则依据持币量及持币时间决定记账权解决了大量资源被浪费的问题,也就是说PoS给予了一个让普通人参与社区治理的机会。

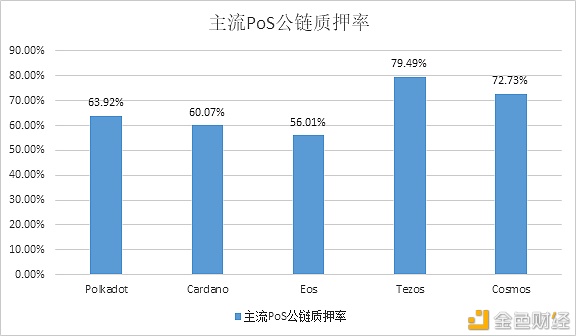

PoS共识协议中,数字资产被抵押在其中从而决定验证者,而质押资产会作为激励机制去规范验证者的行为。如验证者验证了一笔有效交易,则会获得交易费用作为奖励,因此只有在系统里诚实行事才能获得激励。验证者完成实际验证工作之后,就可以获得网络中的原生代币奖励,但是如果他们做出了一些恶意行为,那么权益就会被削减。然而,当前的PoS似乎违背了他的初衷,PoS的初衷是为了社区共同治理,质押代币越多,其安全性也就越高,而现如今的持币者更倾向于‘用票换钱’炒币成了他们的首要目标,这也造就了当今PoS的痛点——质押冻结了持币者的流动性。PoS质押机制,用户基于其质押的加密货币借此获得一定权重的对网络升级治理的投票权,如下图所示,当前主流PoS公链中质押率都超过了50%。在行情波动巨大的加密世界中,质押的时间成本太高。在解除质押前,用户将承担诸多风险如:失去流动性,价格波动巨大,而自身无法及时做出相应操作,价格上涨无法止盈价格下跌无法止损;项目方为了确保其主网安全,不同的项目对于赎回期有不同的要求,只有等待相应的赎回期才可收到代币。目前TRX的赎回期是3天,ATOM和XTZ的赎回期是21天。而这其中投资者的潜在风险,其实是Staking质押权流动性不足所致。

数据来源:stakingrewards截至2020.10.18

流动性解决方案

鉴于质押经济的盛行,质押行为使得投资者失去资产流动性,而失去流动性就意味着失去价值,加之锁定期等待期使得投资者短期内失去对资产的控制权,流动性质押应运而生。流动性质押也被称为衍生品质押使得用户可以在获得质押收益的同时保留其流动性,已质押资产兑换成衍生品的形式不仅赋予了质押资产的流动性,同时也给予投资者管理其风险敞口进而对冲风险的可能性。试想质押资产可被用于交易、投资项目、甚至再次质押,不同链的代币在投资者之间乃至链间不停运转、发生经济活动,这将会为DeFi行业乃至整个区块链经济增添更多价值。

流动性质押与传统金融市场比较

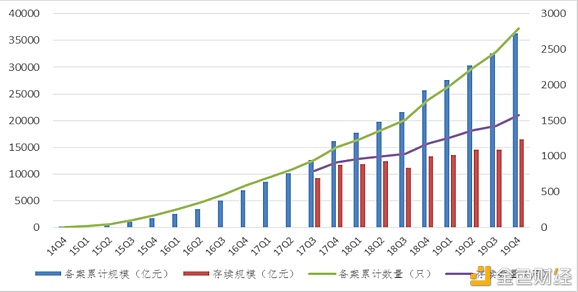

一些人觉得流动性质押与ABS有些相似之处,ABS(Asset-BackedSecurity)资产支持证券是指通过资产证券化的方式把流动性较差的资产或不良资产打包,分层,之后卖给投资者。由于其在提高银行资产质量及控制贷款风险方面的绝对优势,使得ABS成为我国供给侧改革与实体经济去杠杆的良好金融工具。如下图所示,我国ABS业务规模已突破3万亿大关。

数据来源:中国证券投资基金业协会

同样是在释放流动性,同样是把流动性不足的资产转换成可交易可转换的资产,然而两者却有着本质上的不同。其一,整个区块链行业的一大特点就是代码开源、足够透明。区块链的代码开源相对于传统金融市场的不透明,信息完全公开信息更加对称从而使得系统性风险在一定程度上可以避免,反观ABS投资者根本没有途径获取所购买的ABS成分信息,仅有包装过的评级并不足以让ABS投资者知悉背后的贷款人信用状况。其二,区块链世界没有像央行一样的政府机构在整个经济处于危难时做出援助。因而安全性成为了流动性质押的一大考量,反观ABS投资者可通过信用利差互换(CDS)等衍生工具对冲风险,从而给予市场信心。其三,DeFi常见借贷平台通常都需要150%抵押物的超额抵押,超额抵押意味着低杠杆意味着一定程度上避免了系统性风险。反观传统金融市场,杠杆贷款及加杠杆投资者或将面临资产加速下跌的死亡螺旋。经过横向对比我们暂可得出结论:流动性质押面临的其中一大风险即为安全性风险。

主流释放流动性产品

随着越来越多基于PoS共识的项目落地,质押产生收益已成为常态,质押率越高同时也意味着更高的网络安全。然而在更高的安全性与更高的流动性之间权衡成为一个令人头痛的问题。

目前有许多项目致力于为质押资产提供流动性,以下段落将会解释这些项目各自特点以及比较。

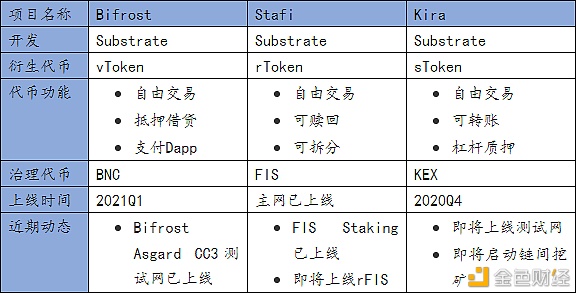

Bifrost

基于单链智能合约难以复制到多链的特点,Bifrost团队经技术调研后发现 Polkadot 中继链和 Substrate 开发框架相结合可以很好的解决这个硬伤问题,所以诞生了Bifrost这个项目。Bifrost 是为已质押代币提供流动性的跨链网络,基于 Substrate 开发,构建在 Polkadot 网络之上,作为波卡生态中的 DeFi 项目,通过 Bifrost 用户可以随时将 PoS 币种通过 Bifrost 协议兑换成 vToken 获得 Staking 收益和流动性。相较于Stafi,Bifrost在提供质押流动性的同时更侧重于降低用户使用门槛和提高质押收益。

该项目设计出允许用户随时将 PoS 币种通过Bifrost 协议兑换成 Bifrost vToken 的机制,vToken 是由用户基于 Bifrost 兑换发行的跨链资产,持有 vToken 即可获得质押收益,vToken 可在不同链中自由交易、抵押借贷、支付 Dapp,并可随时卖出赎回原链资产,无需等待解押时间。持有vToken即可获得质押收益,而基于vToken构建在平行链的特性,其也可享受到跨链质押的收益。用户可通过 兑换、DEX、钱包、Dapp、空投等多种渠道获得 vToken,持有 vToken 即为参与原链 Staking,获取收益同时保留治理权。兑换成 vToken 的原链资产锁定在 Bifrost 的转接桥中,其通过 Stake 代理节点所得票数权重进行原链节点的 Staking,用户可通过 BNC 投票参与原链治理。

Stafi

Stafi是基于Substrate的NPoS共识,NPoS可保证质押量在验证者之间平均分配。Stafi协议给出的解决方案就是投资者质押的同时会获得等价的债券rToken,而该债券rToken可交易,在获得质押收益的同时,可选择卖出债券,而卖出行为将连同质押资产及收益一起转移给债券购买人。而被买卖的债券没有解除质押再质押的动作,因此网络的安全性是不受影响的。rToken会受到两类节点的保护,一是Stafi Validator(SV),SV被用来为整个协议提供保护,二是Special Stafi Validator(SSV),SSV会为所有质押合约提供保护。而NPoS的一个问题就是不能防止女巫攻击,且来源不明或被盗代币也可成为验证者节点或参与治理环节。

关于Stafi经济模型,质押会收取佣金以激励Stafi代币持有者。Stafi需要运营大量的节点使串谋风险最小化,这也意味着Stafi需要从流动性质押中汲取大量价值以保证其网络安全性。基于PoS永远不会进行链的更新假设,Stafi功能一定程度上可以被智能合约替代,简言之越少的PoS提供原生质押衍生品,则Stafi的前景将会越好。

数据来源:stafi

Kira

Kira基于Cosmos SDK的框架,在用户质押资产时,会 1:1 生成其衍生代币 sToken,此衍生代币实现了质押资产的流动性,同时无需信任和准入许可。sToken 不光可以转账、交易,还可以进行杠杆质押,与此同时还会产生质押所带来的奖励。MBPoS通过治理驱动的节点可防止女巫攻击及安全问题且不依赖云端基础架构。Kira会收取网络费用,其核心逻辑在于更多的PoS支持质押衍生品或越多像Stafi一样的竞争者进入市场则Kira将会越好。

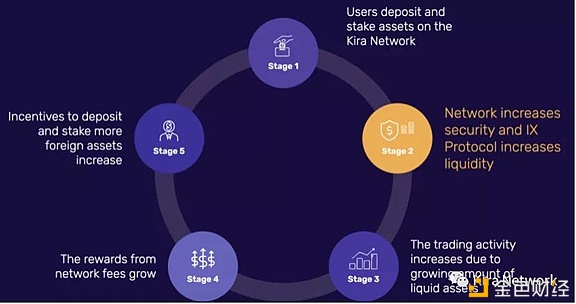

随着越多的质押衍生品进入生态系统中,Kira将能够为更多的网络和资产提供流动性。Kira为质押资产提供100%流动性,不仅不收取佣金,还会额外的以块和费用的形式发放收益。Kira较为突出的特点之一是在不牺牲安全性的情况下其释放流动性,并为资产跨链转移和无成本交易提供途径。Kira会经历一个正向循环如下图所示,随着为越来越多的质押资产提供流动性,网络费的收益将会越高,而由网络费带来的收益将会进一步激励更多的资产来质押。总的来说更多PoS网络提供原生衍生品质押,Kira的潜力和适用性将会越好。

数据来源:Kira

流动性质押项目成功的必要因素

-

坚实的经济模型

-

是否支持顺畅的在链间切换

-

跨链会否破坏原来的架构

-

治理层

随着流动性质押项目的逐渐增多,优胜劣汰将会变得显而易见。从广大持币者的角度出发,释放冻结代币流动性将得到拥护,随之而来的经济模型设定也变成了重中之重。一个良性循环的经济模型不但会给予项目可靠的潜在发展空间,同时也会吸引用户进而加强网络的安全性。不同公链间的切换能否流畅以及跨链会否破坏原来的架构,目前DeFi锁仓量主要集中在以太坊上,因此跨链变得至关重要。此外有关网络治理投票权的问题,质押资产释放流动性后,相应的代币权利如被多人所拥有,则投票网络治理将会变得相对棘手。

流动性质押的展望及挑战

-

释放的流动性会否加速经济周期

-

有没有合理的机制平衡挤兑潮的出现

一个完整的经济周期包括:繁荣、衰退、萧条和复苏四个阶段。流动性是一把双刃剑,流动性不足会导致流通性枯竭。同样的,纵然虚拟货币的出现通过技术手段和去中心化的方式解决了通胀问题,但加之衍生品质押天然自带二倍杠杆,由衍生品质押释放的流动性是否会加速泡沫形成进而加速经济周期重蹈312的覆辙。其次由于互联网信息时代带给人们生活的便捷使得信息更加对称,信息传递速度的加快使得当市场下行时突发事件的相关性骤然上升。一个合理的平衡挤兑潮机制一定程度上可减轻诸如市场恐慌带来的连锁反应。

基于市场总体量有限,项目需要用户、需要足够的流动性去运营进而形成网络效应,例如质押资产换回的衍生代币的流通是流动性质押重要的一环,有足够的需求会形成正向循环反之则衍生代币等于没有价值进而使得流动性质押失去价值。因此流动性质押产品注定会以寡头垄断的方式继续,而那些没有绝对竞争优势的项目势必会遭到淘汰。

总结

人们常说的‘下一代区块链技术’‘下一个DeFi热潮’一方面映射了广大投资者对当前市场改变的期许,另一方面也印证了行业发展速度之快。区块链行业迭代势必经历一场洗礼,现如今的质押经济也许仅能持续数年,但流动性问题仍将是金融业亘古不变的话题,因此流动性释放者终将在资本市场中占有一席之地,PoS也该将流动性质押视为生态发展的一大助力而不是一种危机。

参考文献:

1.Andrea__Chang. (2020.9.19). Comparing Staking Rewards - Is Liquid Staking Better Than Proof of Stake (PoS)? URL: hackernoon:

https://hackernoon.com/comparing-staking-rewards-is-liquid-staking-better-than-proof-of-stake-pos-ua3h3wv5

2.ChitraTarun. (2020.6.16). arxiv.org. URL: deepai.org:

https://arxiv.org/pdf/2006.11156v1.pdf

3.DeFi Pulse. (2020.10.18). URL: DeFi Pulse:

https://defipulse.com/

GRZELAKMATEUSZ. (2020.9). KiraCore. URL: github:

https://github.com/KiraCore/docs/blob/master/KIRA-Network-Whitepaper.pdf

4.Liam, & Middle. (2020.8). stafi protocol. URL: stafi.io:

https://docs.stafi.io/stafi-whitepaper/stafi-whitepaper

5.Staking Finance. (2020.10.18). URL: Staking Finance:

https://www.stafi.io/

6.stakingrewards. (2020.10.18). URL: stakingrewards:

https://www.stakingrewards.com/

7.中国证券投资基金业协会资产证券化业务. (2020年5月7日). UR;: 中国证券投资基金业协会:

https://www.amac.org.cn/