2020年Q3 DeFi报告:所有权经济的兴起

加密资本资产在今年第三季度经历了爆炸式增长,而激增的主要原因,是大量收益农耕(yield farming)项目所带来的高收益机会。

虽然这股热潮在本季度末有所降温,但它在行业处理代币发行方式上产生了根本性的转变: 将所有权赋予用户 。

这就相当于Uber将股票分配给任何在其早期的Uber用户,或者谷歌向使用该搜索引擎的人派发股票。而这种分配机制可能在未来几十年产生深远影响。

理论上,任何依赖用户创造价值的公司或协议,都可以执行这种分发机制来引导网络效应。没人会在Facebook上看Facebook创造的内容,只有当你的朋友在使用它,且当每个人都开始创造内容时,它才成为一个有价值的平台。这是所有权经济的开始,一种新的范式。

而加密资本资产正是这种范式转变的支柱。

对于那些仍在学习这种加密资本资产的人来说,以下是一些能够让你快速了解的读物:

简而言之,加密资本资产是一种代币化资产,它同时代表了(1)经济权及(2)网络或协议的治理权。一个主要的例子就是MakerDAO的MKR,因为MakerDAO根据系统中未偿债务总额(即流通DAI)产生收入。现金流通过代币燃烧分配给MKR持有者,这就像一家执行股票回购的公司。但是,由于每个人对网络的持股比例平均增加,股票被销毁,从而有效地为所有现有持有者创造一个普遍的分红,而不是在公司资产负债表上进行回购。同样重要的是,MKR还拥有了治理权,即代币持有者可以根据其持有的MKR数量对协议的更变进行投票。

加密资本资产的有趣之处在于,它们与公司的股本有很强的相似性。公开股本代表着公司利润的权利,以及代表股东投票形式的治理权。而当前系统与DeFi的区别,在于所有权经济的概念,以及协议或平台的用户如何在将来成为股东。 出现的是一种更具包容性的治理系统,在该系统中,用户对其使用(并付费)的平台具有影响力。

尽管这并不完美(代币投票仍然是一种统治),但我们认为,与现有制度相比,这将是更具包容性以及更协调的制度。

在这里,用户所有权是主要主题。如果说上个季度我们见证了加密资本资产的增长,那么这个季度我们将看到所有权经济的增长,而这正是DeFi增长的火箭燃料。

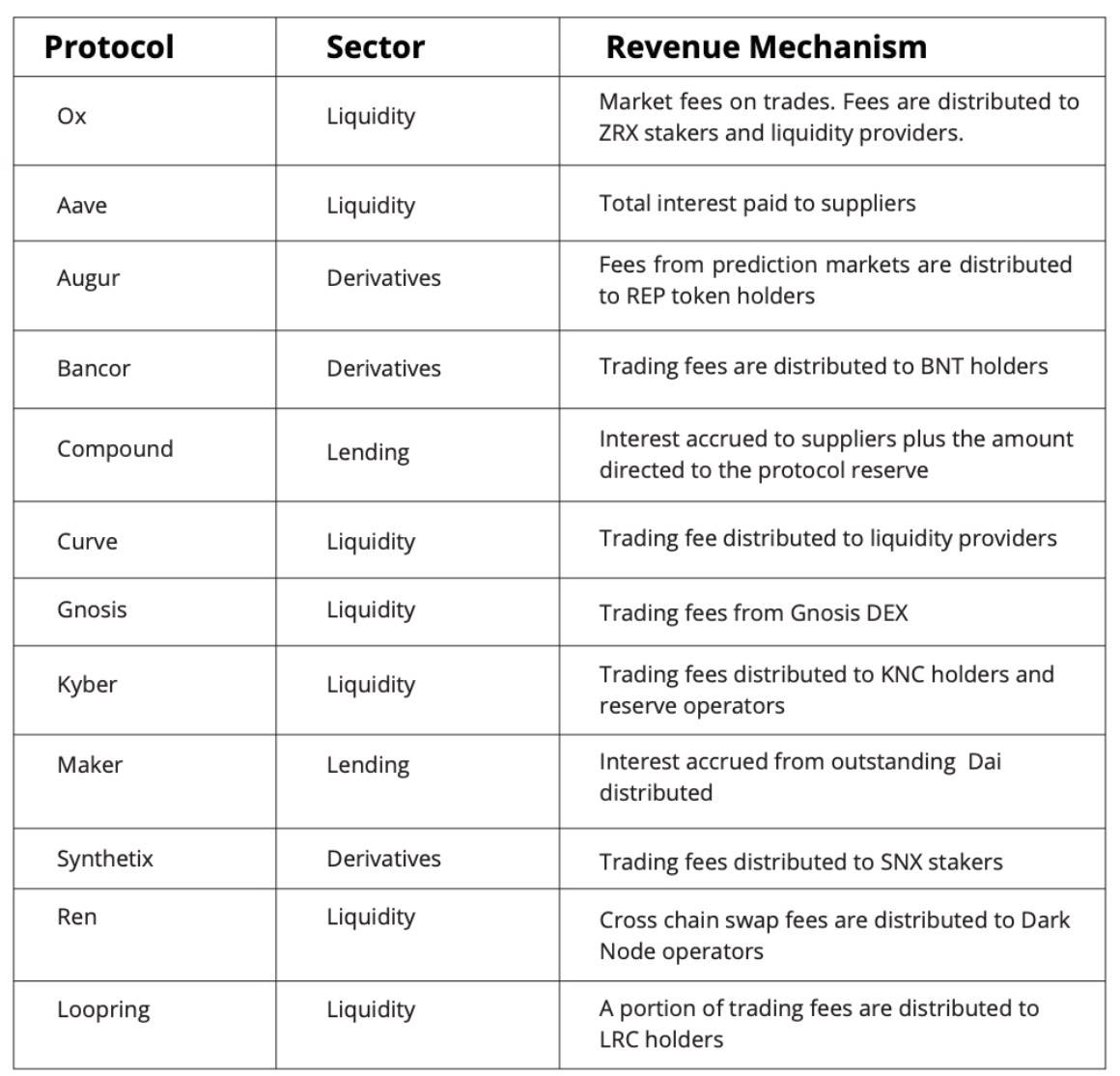

DeFi协议概要

以下是本文中涉及的DeFi协议及其各自收益机制的简要概述

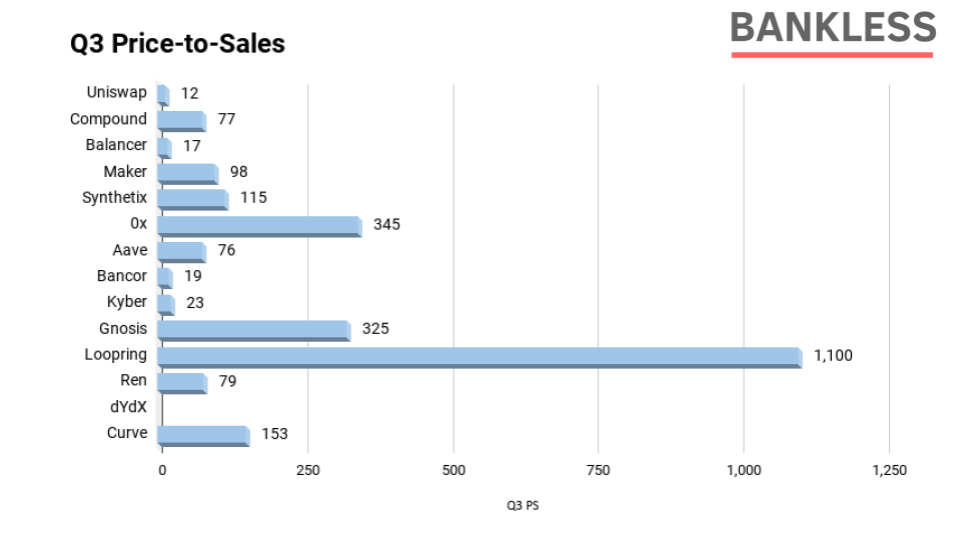

从市盈率(P / E)到市销率(P / S)的转变

在之前的报告中,我们通常会将市盈率PE作为加密资本资产估值的一种指标。但是, 正如我们之前提到的,我们仍在学习和发展对这种新资产类别的理解。

感谢我们在Token Terminal的朋友,以及Chris Burniske和我们的讨论,目前我们偏向于将估值指标从市盈率(P / E)转向市销率(P / S)。尽管很多Defi收益已产生了收益,但并非所有的收益都应计入协议的原生代币,这在评估这些资产时是要认识到的重要区别。

市盈率(P / E)是协议代币应计的利润,而市销率(P/S)则是使用该协议所产生的收入。

例如,Kyber Network就是一个很好的例子。尽管该流动性协议有望从其0.2%的交易费中产生约1000万美元的收入,但根据最新的治理提案,只有73.5%的收入将通过ETH分红和KNC燃烧的方式分配给KNC持有者。剩余的26.5%则分配为储备金返利。而结果是,Kyber的P/S比率大约为21,而其市盈率(P / E)大约为29。

当查看其他DeFi协议时,这种细微差别会变得更为明显。比如,Kyber的竞争者Uniswap会收取0.3%的代币互换费,并有望在第三季度实现年化2.68亿美元的惊人收入,但是,由于当前Uniswap的全部收入都分配给了流动性提供者,因此这些交易费用与UNI代币暂时是无关的,关于这一点,稍后我们会详细介绍。

下面是以上这些Defi协议市销率(P / S)的情况:

市销率(P / S)是按协议在9月30日的市值除以第三季度的年化收入得出,数据来自Token Terminal

DeFi代币

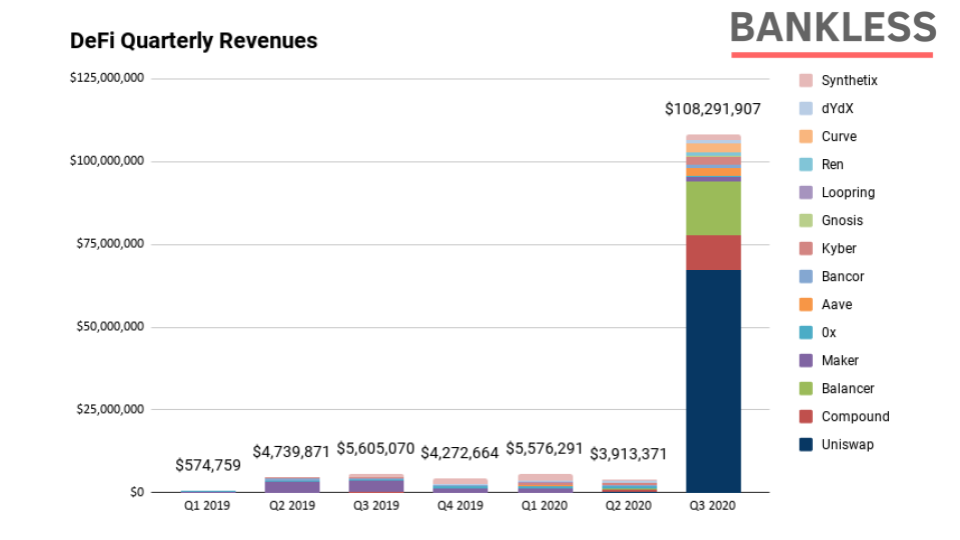

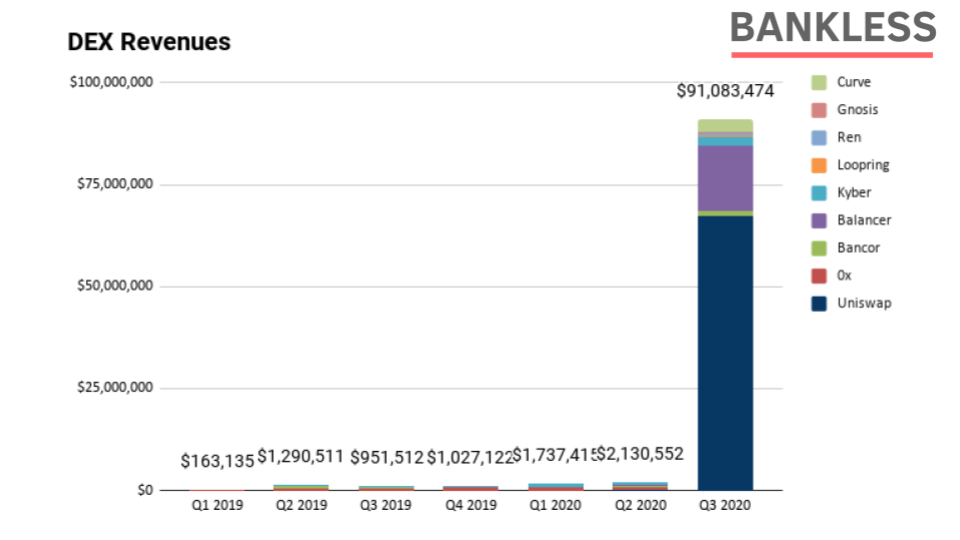

可以肯定的说,在第三季度,DeFi迎来了自己的时刻。在2020年第三季度,DeFi协议的总收入超过了1.08亿美元,自2019年以来环比增长18倍,相比上个季度则增长26倍。以下是这个季度当中,一些值得关注的DeFi项目:

- 收入最高者:Uniswap,第三季度收入达到6700万美元;

- 进步最快者:Balancer,收入增长5000%;

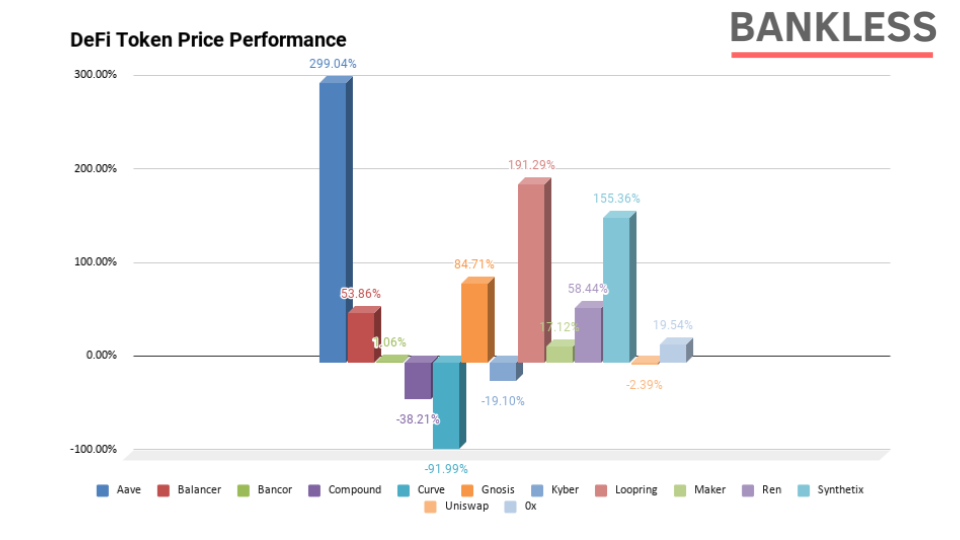

- 代币价格表现最优者:LEND,价格增长299%;

- 代币价格表现最差者:CRV,价格下跌91%;

- 最低P/S率:UNI - 12 ;

- 最高P/S率:LRC - 1100;

数据来自Token Terminal

Uniswap是迄今为止对DeFi增长最大的贡献者。由于流动性提供者(LP)的收入从第二季度大约29.8万美元增长到第三季度的6700万美元,这一领先的流动性协议收入经历了大幅增长,同比增长超过22400%。在第三季度当中,DeFi收入第二大贡献者是Balancer,这是与Uniswap竞争的流动性和资产管理协议,该协议为流动性提供者带来了超过1600万美元的收入,相比上一季度增长了5000%以上。 此外,由于利率协议为供应者带来了超过1000万美元的季度收入,以及一部分应计利息直接用于协议的保险准备金,借贷协议Compound也经历了显著的表现。

数据来自Token Terminal

尽管DeFi在收入方面经历了一个惊人的季度,但各大DeFi协议代币的价格表现却参差不齐。上季度表现最好的代币LEND以299%的增长率继续保持领先。该借贷协议宣布了新的代币经济模型Aavenomics,重点是引入新的代币(以100:1的比率兑换)、收益农耕激励、去中心化治理以及启动信贷授权和其它创新功能。第三季度表现第二的DeFi代币则是Loopring,这是一种L2解决方案,它有内置的DEX,可以进行近乎即时、经济高效的交易。由于以太坊基础层的gas费用不断增长,市场似乎对L2协议产生了一些兴趣。但这一增长似乎更具投机性,而非有形使用的推动,因为Loopring在上个季度的收入下降了50%,从11.5万美元下降到5.7万美元。

最后一个值得注意的是Synthetix,其在上一个季度迎来了很多新产品,官方推出了5个版本,其中包括对二元期权的改进、ETH抵押品的进一步整合、Synthetix.Exchange的限价订单、新指数、交易激励、试用Optimism L2解决方案等。你可以在他们的官方博客中了解到所有的更新。

另一方面,市场表现最差的则是Curve的CRV代币,这是一个专注于稳定币的AMM DEX。尽管其流动性协议非常成功,但该协议的原生代币则要对抗一个高通胀的供应计划,这导致其代币在价格表现方面举步维艰。根据CoinGecko的说法,目前市场上流通的CRV代币只有约8300万,而其总量则超过了30亿,这意味着未来5年,还有97.5%的CRV代币在等待流通。除非在供应计划方面进行一个治理改变( 这里 有讨论),否则CRV在未来几年将继续面临艰苦的战斗。

以太币(ETH)作为一种资本资产

尽管ETH通常不被称为加密资本资产,但我们认为它正在成为一种资本资产。ETH通过两种机制代表了未来在以太坊上现金流的权利。在即将到来的以太坊2.0升级中,持有者将可通过成为网络的验证者并质押ETH来赚取交易费(加上ETH发行)。此外,随着EIP1559的推出,当网络的使用率变得更高时,所有ETH持有者将通过燃烧来赚取以太坊收入的一部分。

我们说,以太坊2.0验证者具有与传统硬件矿工相同的软治理权限。换句话说,以太坊2.0验证者将始终保留自己运行的软件的权利,允许他们通过不运行代码,并选择更符合其观点的代码来反对任何有争议的代码更改。

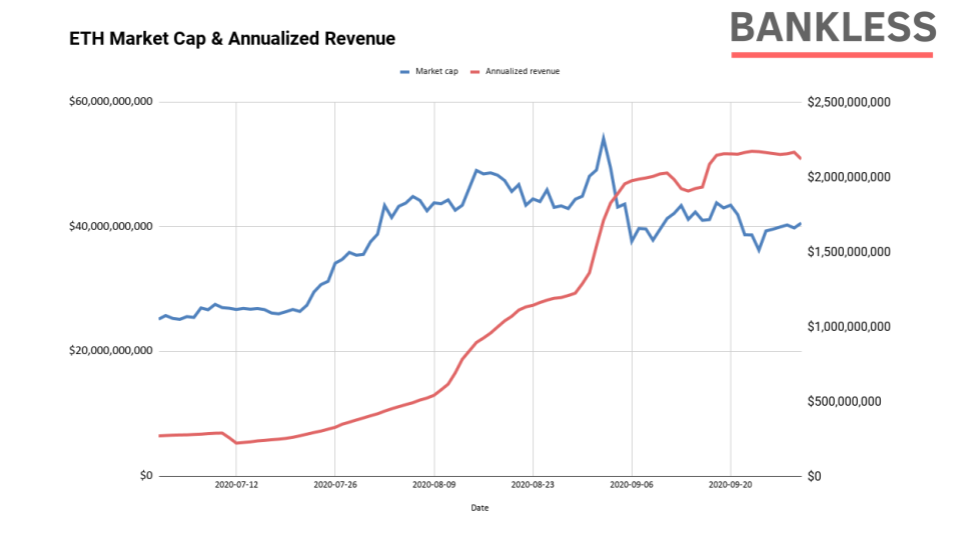

ETH市值与年化交易费收入的比较,数据来自 Token Terminal

第三季度收益农耕热潮,导致以太坊的交易费用再创新高。今年7月份时,以太坊网络年化收入大约为2.84亿美元,而其在9月份的年化收入已达到了20亿美元,相比本季度初增长了610%。尽管ETH币价在同一时期表现良好(第三季度飙升了61%),但市销率PS依然从大约93降至约19,即收入的表现大大优于资产的表现。作为一个对比,标准普尔500指数的平均市盈率约为22,从现金流的角度来看,市场可能严重低估了该资产。

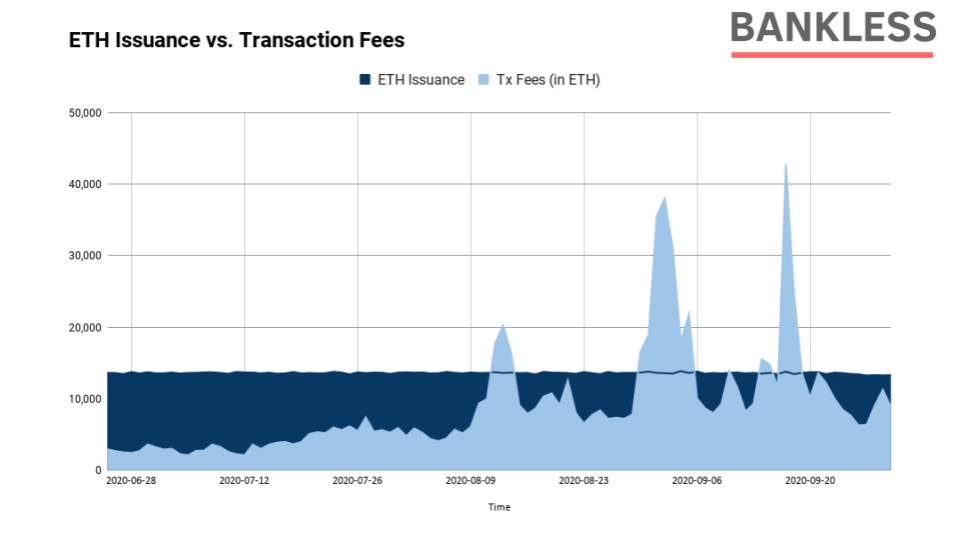

在整个季度中,以太坊网络的总交易费也多次超过了发行量。这意味着,在实现EIP1159的情况下,ETH可能会经历通缩的情况,这是对区块空间和整个网络需求的有力指标。

ETH发行与每日交易费用,数据来自CoinMetrics

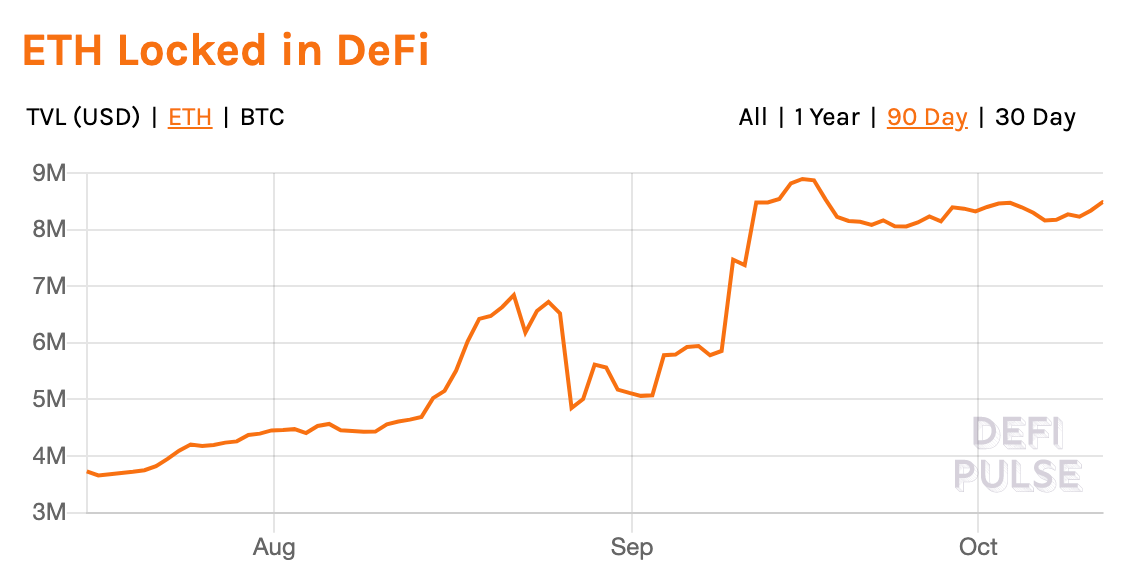

另一个关于ETH的牛市指标,是ETH作为DeFi中无需信任抵押品的需求。尽管这一指标在一年中的大部分时间都处于滞后状态,但在DeFi中,ETH的使用率有所回升。在本季度初,大约有328.4万ETH被锁定在DeFi协议中,大约占到了供应量的3%,到了9月份,这一数字已增长到了848.1万ETH,吸收了流通中7.5%的ETH。这种增长,主要是由Uniswap驱动的,该协议的流动性挖矿全部涉及到了ETH,在该协议推出其代币之前,其已锁定了大约100万ETH,而在推出UNI流动性挖矿之后,Uniswap协议锁定的ETH已飙升到350万。

另一个重要的推动因素则是Maker,它在第三季度又锁定了100万ETH,因为该协议在本季度的大部分时间里都有效地免费提供了ETH杠杠。

DeFi Pulse统计的DeFi ETH锁定量

总而言之,第三季度对于以太坊来说是一个显著的季度,无论是收入还是市场对资产抵押的需求都创下了新高,此外ETH的币价也表现不错。展望未来,预计以太坊2.0的0阶段和EIP1559的发布,将在未来几个月内取得重大进展!

DeFi领域概述

去中心化交易所(DEX)

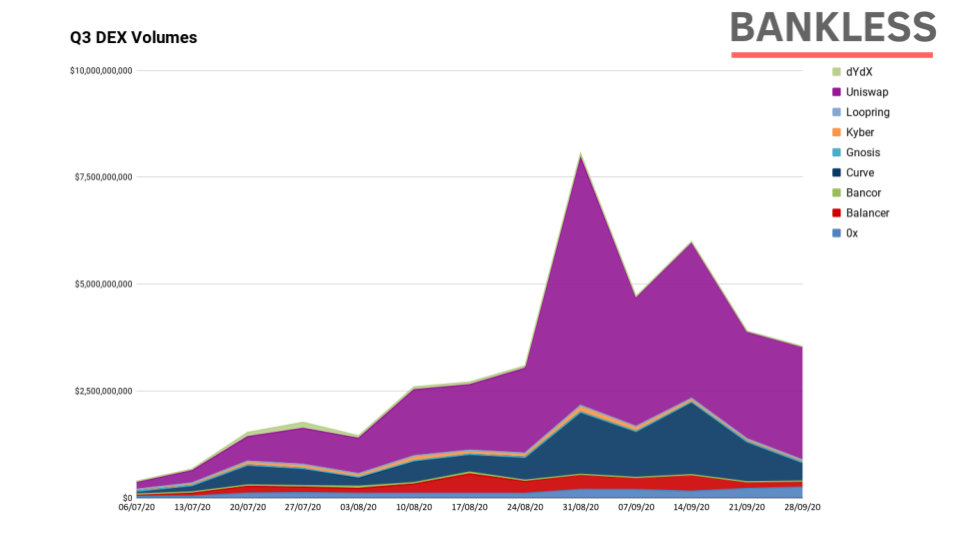

在第三季度中,各大去中心化交易所(DEX)协议的总收入超过了9100万美元,显然这是一个相当惊人的成绩。其中,Uniswap主导了该领域,约占所有DEX流动性协议总收入的73%,尽管SushiSwap试图通过吸血鬼式攻击的方式迁移走Uniswap的流动性,但Uniswap进行了反击,于9月初推出了UNI代币,并向所有用户进行了慷慨的空投。

DEX季度收入,数据来自Token Terminal

DEX领域的另一个重要贡献者是Balancer,按年化计算,Balancer有望为其流动性提供者带来6400万美元的收入,这是一项令人印象深刻的成就。在第三季度产生7位数收入的其他流动性协议,还包括Curve、Kyber以及Bancor,其中Curve高效的AMM为其LP代来了300万美元的季度收入,而Kyber的收入则为220万美元。

第三季度每周DEX成交量,数据来自Dune Analytics

虽然SushiSwap在总流动性方面一度超过了Uniswap,但Uniswap仍然是以太坊DEX交易的大本营。 在第三季度,Uniswap的总交易量超过了250亿美元,平均每周近20亿美元。排名第二的则是Curve,其在第三季度的总交易量为83亿美元,平均每周近6.39亿美元,接下来则是Balancer,其季度总交易量为27亿美元,每周平均交易2.1亿美元。其余季度交易量超过10亿美元的DEX协议还有0x和Kyber,两者分别为17亿美元和11亿美元。

Uniswap

随着Uniswap在交易量和收益方面持续占据DEX领域的主导位置,以及其最近推出的UNI代币,考虑该协议的潜在收益会是很有趣的。实际上,Uniswap v2在发布时引入了一个协议费用on/off开关(由UNI持有者管理)。如果开启协议收费,则在0.3%的交易费用当中,会将0.05%的费用分配给去中心化治理的金库,剩余的0.25%则会分配给流动性提供者。 按照目前每年2.68亿美元的收入预测,这意味着大约有4460万美元的可用资本会由UNI持有人管理 。

需要注意的是,这一金库的主要目的是资助和激励社区为Uniswap协议的长期发展和增长做出贡献。这可能是为了支付开发者、营销团队、社区经理以及其余UNI持有者认为有必要的任何其他支出项。

换句话说,并没有规则说会阻止UNI持有人以分红或燃烧的形式进行某种利润分配的投票。假设Uniswap治理选择以ETH分红的形式分配20%比例的金库资金,这反过来将为UNI持有者带来890万美元的年收入,使Uniswap在33.3亿美元总代币估值的情况下获得374的PE值。

而如果将分配比例提高到50%,则UNI的市盈率将降至147。

显然,这只是一个简单的思维实验,应该要谨慎思考,但考虑到当前的市场动态,考虑下这一点确实是很有意思的。

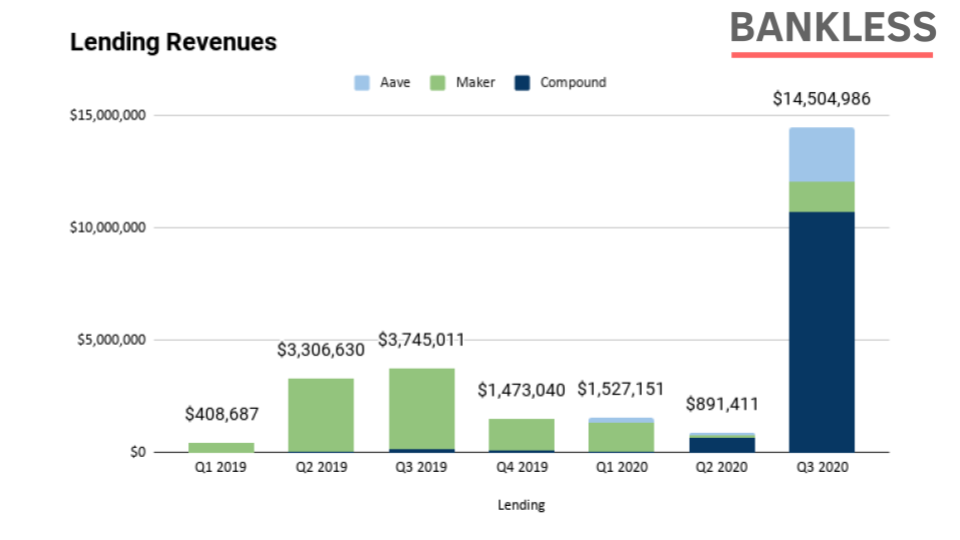

借贷协议

DeFi借贷在今年第一季度和第二季度经历了大幅下滑之后,在第三季度迎来了反弹,三大借贷协议的收入都较上一季度有所增长。其中,Compound在6月中下旬推出了COMP治理代币流动性挖矿,并有效推动了收益农耕热潮。结果,由于DeFi投资者在利率协议中投入大量资金,Compound的锁仓值和收入都有所上升。Compound为协议的流动性供应者带来了超过1000万美元的利息,并将其中一部分存入每个市场的保险准备金中。

而Compound的主要竞争对手Aave,它的表现要更为突出,该货币市场协议在第三季度的收入增长了20倍以上,而且有趣的是,当时Aave并没有启动收益农耕,而其最近推出的Aavenomics,将通过引入生态系统激励来改变这一状况。尽管确切数字尚待确定,但你可以在 此处 关注讨论,并在 此处 了解有关代币经济和治理升级的更多信息。

DeFi借贷协议的季度收入情况,数据来自Token Terminal

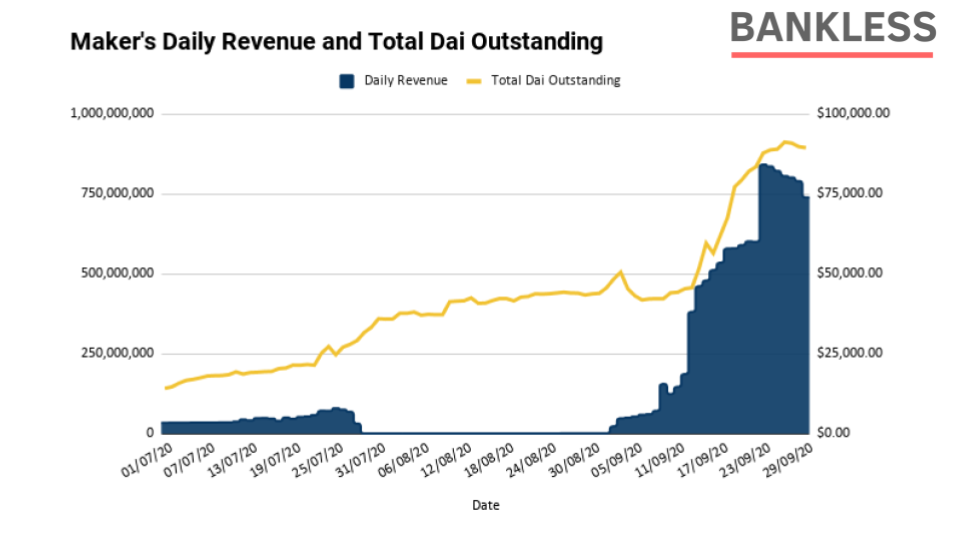

最后,让我们谈谈MakerDAO。经历了几个月没有稳定费的情况,并有效地提供了ETH的免费杠杠(以及其它资产的廉价杠杠)后,Dai背后的借贷协议现在已全面复苏。由于大多数借贷利率在年化2-4%左右,并且以太坊中流通的DAI接近10亿美元,因此该协议有望每年产生近2000万美元的收入。重要的是,由于Dai储蓄率(DSR)仍为0%,这些收入都将通过代币燃烧的方式累计到MKR。按照目前的速度计算,Maker有望每年燃烧3.7%的代币供应量(假设其它条件不变)。

值得注意的是,自从收益农耕热潮以来,市场对Dai的需求出现了大幅增长,仅在第三季度,Dai的流通量就从1.41亿增加到8.94亿,在短短几个月内增长了533%。自然,发行量的增加导致了稳定费的日常收入增加。在9月份重新引入稳定费后,Maker为MKR持有人带来的日收益为8万美元,随着MKR的市值继续停滞在约5.4亿美元左右,该代币的市盈率已跌至约30的新低。

Maker的每日收入与总Dai供应量的比较,数据来自Dune Analytics和 Token Terminal

另外,治理社区还在讨论中对协议进行了一些新的改进,其中一些是值得关注的。例如Flash Mint模块、改进SourceCred融资、引入战略储备基金、治理合约重新设计、债务上限即时访问模块等等。他们还开放了一些治理调查,以评估社区对BAL和YFI抵押品,及将真实世界的资产整合到协议中的看法。

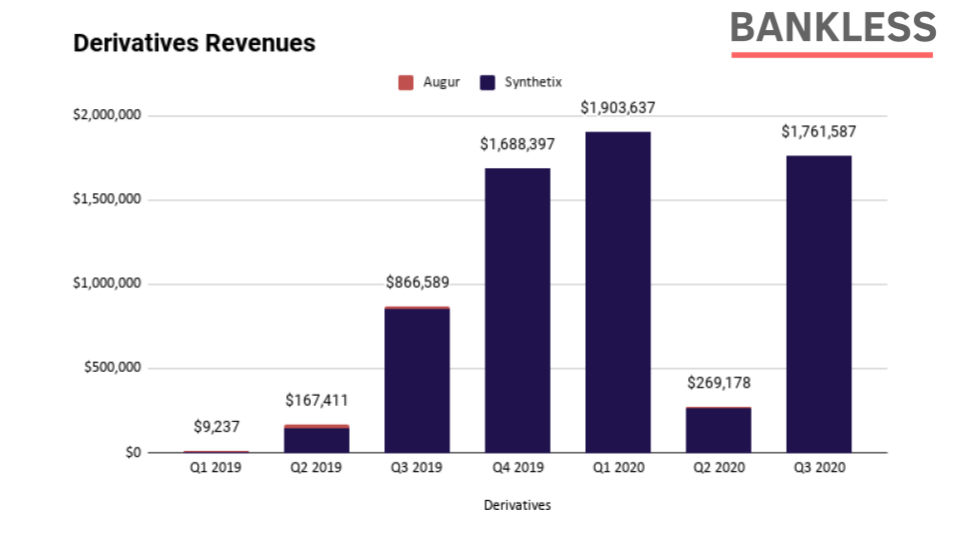

衍生品协议

衍生品协议在第三季度也经历了增长。虽然下面的图表并没有描述,但随着Augur v2的推出以及UMA的强劲势头,衍生品市场开始形成良好的格局。但在今天,该领域依旧是由Synthetix主导,该协议在解决了第一季度/第二季度的抢先交易问题之后,其在第二季度的收入仅为26.9万美元,因此遭受了挫折。幸运的是,该协议的原生稳定币sUSD在第三季度迎来了强劲需求。总的来说,Synthetix仅在第三季度就创造了176万美元的收入,几乎超过了其先前的最高值。

Defi衍生品协议季度收入情况,数据来自Token Terminal

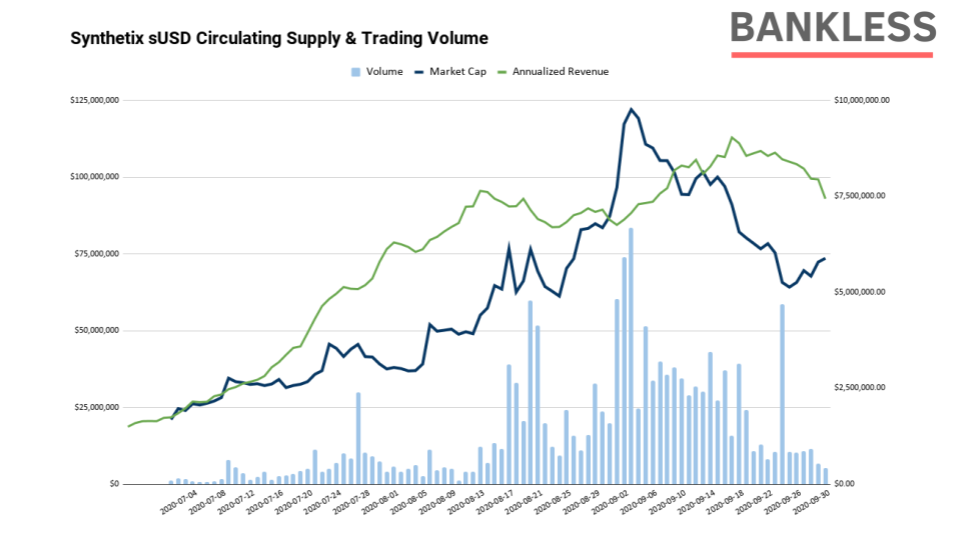

Synthetix 在9月末时,其sUSD发行量为7300万美元,较本季度初增长266%。尽管sUSD的峰值发行量达到了1.22亿美元,但它仍落后其它竞争对手,比如Dai的发行量接近10亿美元,而USDC的发行量则接近28亿美元。

Synthetix的sUSD市值和交易量与收入的对比,数据来自Token Terminal

但是不管怎样,Synthetix不仅仅是支持了一个稳定币的协议,它还支持了数十个synth,例如供投资者投机的加密资产和指数、二元期权,以及备受期待的Synthetix期货,后者将于今年晚些时候推出。我们还将看到Kwenta的推出,这是一个建立在Synthetix上的新交易所。新兴领域:收益聚合器和YFI

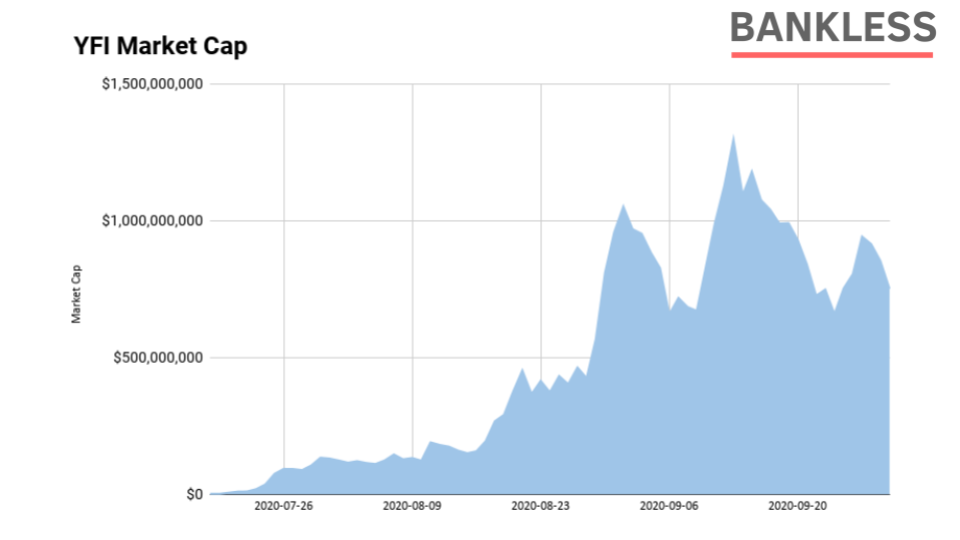

如果我们不提及yEarn和YFI代币,那将是对DeFi社区的一种伤害。如果说Compound是收益农耕热潮的发起者,那YFI可以说是Defi公平代币分配运动的始祖,其没有VC私募,没有创始人分配,没有线性释放时间表,每个人的机会都是均等的。

这种分配计划导致了YFI的迅速崛起,在短短两周内将代币的全部供应量分配完毕后,这个收益聚合器在不到2个月的时间里,从0开始聚拢了最高12亿美元的资金,这在DeFi世界也是前所未有的。

数据来自CoinGecko

最初,yEarn是一个收益聚合器,后来扩展到信贷、保险、风险投资等领域,其创始人Andre Cronje也没有停止建设。现在,在社区支持该协议的情况下,yEarn有望迎来另一个激动人心的季度。保险和NXM

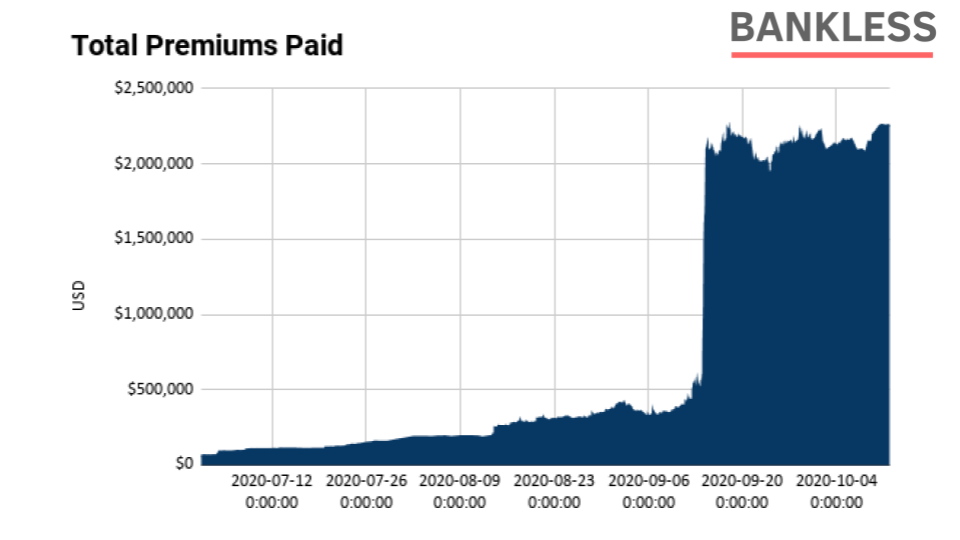

在第三季度,保险协议Nexus Mutual也经历了爆发式增长。在实施池质押后,该保险替代方案在几乎每个指标上都飙升至新高。由于投资者希望获得高达两位数、三位数甚至四位数的年化百分百收益,因此他们希望保护自己的资金免受任何潜在智能合约漏洞的困扰,收益农耕的热潮,无疑对Nexus Mutual的增长带来了很大帮助。在第三季度,Nexus Mutual的活跃保单总额从520万美元增长到2.39亿美元,现在,该协议覆盖到的DeFi资金占到了整个市场资金量的2%左右,较之前的时期有大幅的增加。由于活跃保险的增加,Nexus Mutual现在已从中收取了超过200万美元的保险费,而有效索赔只支付了不到3.5万美元。

作为参考,该协议的资产池目前持有超过8000万美元的ETH和DAi,远远高于7月初的400万美元。此外,NXM在本季度初的市值仅为1700万美元,之后最高增长到了2.62亿美元,短短几个月内增长了1441%。

展望:未发行代币的DeFi协议及应用

随着代币重新回到加密资产行业的叙事中,关注一些尚未发行代币,并且具有强大产品市场适应性的协议和应用可能会是明智的,例如:

- dYdX ;

- InstaDapp;

- Opyn;

- Set;

- Zapper;

- Zerion

结论

相比第二季度,DeFi在第三季度的收入增长了26倍,代币价格也经历了大幅度的上涨,可以肯定地说,这个夏天对于DeFi投资者来说是令人愉快的,尽管9月份出现了不利情况,但几乎所有基础指标在第三季度都飙升到了新高。至于好的表现能否维持到下一个季度,那是另一个问题,但对于我们bankless的金融系统愿景而言,长期看来是光明的。

尽管很多人可能对当前低迷的市场感到担忧,一些DeFi代币也经历了50%以上的跌幅,但鉴于持续了数个月的大规模上涨,这是健康的。作为参考,在2016年-2017年的牛市周期中,以太币也经历了6次以上超过 -30%的回调。

而这只是DeFi的第一次。

我们相信,现在正处于牛市周期的初期,但是,收益将不会在代币之间平均分配。对于精明的投资者来说,分析这份报告会是很重要的,你可以看到哪些协议正在产生可观的收入,它们在哪里为代币持有者提取价值,以及它们如何与每个行业内的相关基本指标进行比较。

在第三季度,我们看到了DeFi所有权经济的崛起,以及随之而来的巨大增长。每个季度都会为这种新兴资产类别带来新的机遇。

你只需要找到它。

金融行业的这种范式转变正在全速前进。

特别感谢Ryan Sean Adams,David Hoffman,HenriHyvärinen以及Token Terminal团队对本报告的所有帮助以及DeversiFi的大力支持!

原文:https://bankless.substack.com/p/bankless-q3-token-report 作者:Lucas Campbell 编译:洒脱喜