货币硬度的延伸思考:为什么说比特币会涨10倍

原文标题:《货币硬度的延伸思考:为什么说比特币会涨10倍》

作者:Ann Hsu | Chain Hill Capital首席指数分析师

货币的硬度决定保值能力

人们愿意选择某种物品作为货币,本质上是这种物品难以被复制的稀缺性,这保证了其重要的货币职能——价值贮藏能力。一种货币可经复制和生产的难度通常被人们称之为货币的“硬度”,硬度较低的货币称之为“软通货”,硬度较高的货币则被称之为“硬通货”。

纵观人类货币史,货币的硬度与保值能力几乎密不可分。在非洲西部地区曾有几百年将玻璃珠用作货币的历史,这些玻璃珠可被制成锁链、项链或手镯在当地流通。西非玻璃珠在当地的制造工艺复杂,制造成本高昂,供应量有限,按照当今的话说即低通胀货币。玻璃珠在当地人眼里具有极高的货币硬度,具备足够强的稀缺性,是西非地区流通的硬通货,由此保护了西非地区人民的财富购买力。

除了西方,我国也存在着超过4000年的货币史,成百上千种货币在数千年的历史中被应用过,但至今没有任何一种货币幸存。从最开始的原始贝类货币到春秋战国时期的布币、刀币等货币,再到秦始皇统一度量衡后所使用的方孔钱,再到宋朝开创性的纸币(交子)实验、明清时期的“白银纠缠”。其中最有代表性和创新意义的非北宋时期的交子莫属。

交子最早诞生于四川民间,后于宋仁宗时期(1024年)正式发行作为官方货币,俗称“官交子”,官交子初始发行量1880000贯。交子的流动期限以“界”来划分,一般以三年为一界,期满后则更换新的交子。交子原本有稳定的货币发行储备,一般一界发行额度为1256340万贯,并以铁钱作为储备,发行一次交子的铁钱储备为30万贯,以此作为朝廷的兑付储备金。

宋神宗熙宁年间,交子第二十二界即将到期,由于已经安排诸多财政支出事项,以新交子回收旧交子会导致财政困难,朝廷于是增发下一界的交子,但并没有以铸币的作为储备。从此,便有了交子“两界并行”,也为北宋交子的衰败埋下了种子。伴随着王安石的新政与边疆战事的急转直下,交子的流通数量开始膨胀,从1073年至1084年,新增的交子数量几乎是铸币储备金的数倍之多。大量的纸币带来了严重的通货膨胀,交子大幅贬值,民众拒绝接收纸币,手头有纸币的人也尽快兑换成铜钱铁钱或实物。最终,北宋政权在崩溃的货币体系伴随着辽、金以及南方的方腊起义的军事斗争中走向灭亡。

北宋交子的发行实质上没有硬性的约束机制,虽然以铸币作为储备金发行交子,但终究败于人为的干预,这种货币发行成本过低,极易导致货币滥发从而失去货币的保值能力。要保持货币的保值能力,就要在货币的供应难度下功夫,也就是货币的硬度。

那么,如何衡量货币的供应难度呢? 这就不得不提到一个模型——存量产量比模型。

存量产量比模型

存量产量比这个模型需要拆开进行解读,所谓存量指的是某种物品现存的数量,产量指的是该物品每个固定期限内新增的数量,存量产量比即将存量与产量两者相除,其表示的含义为以某种物品在每个固定的期限内(通常以年度为单位)新增产量的速度,要生产出目前存量数量所需要花费的时间。存量产量比越高,则代表需要生产出该物品当前存量所需花费的时间越长,反之则代表越时间较短。

存量产量比模型英文称为: Stock-to-Flow Model(S2F模型) ,其比值则被称为SF值。S2F模型的理念最早来自于Nick Szabo对物品“难以伪造的成本”的定义,后被一个名为“Plan B”的分析师用于衡量商品及投资品的稀缺性。

SF=现有库存量/年度新增流量

贵金属、古董、珠宝及收藏品由于其开采成本或形成成本太高,通常具有不可伪造的稀缺性(较高的SF值)。以黄金为例,黄金的总存量大约185000吨,其每年可以新增产量大约3000吨,则以每年3000吨的开采速度要开采出目前的存量需要花费大约62年的时间(即SF值为62),在贵金属中其供应难度最大,因此具备很高的稀缺性。

比特币:世界上最稀缺的资产

较低SF值的物品由于生产和供应难度较低,财富存储和保值能力也相对较低,若以此类物品充当货币,则货币的硬度较低,容易导致供应量大幅增加,削弱货币的保值能力,因此不是理想的货币载体。

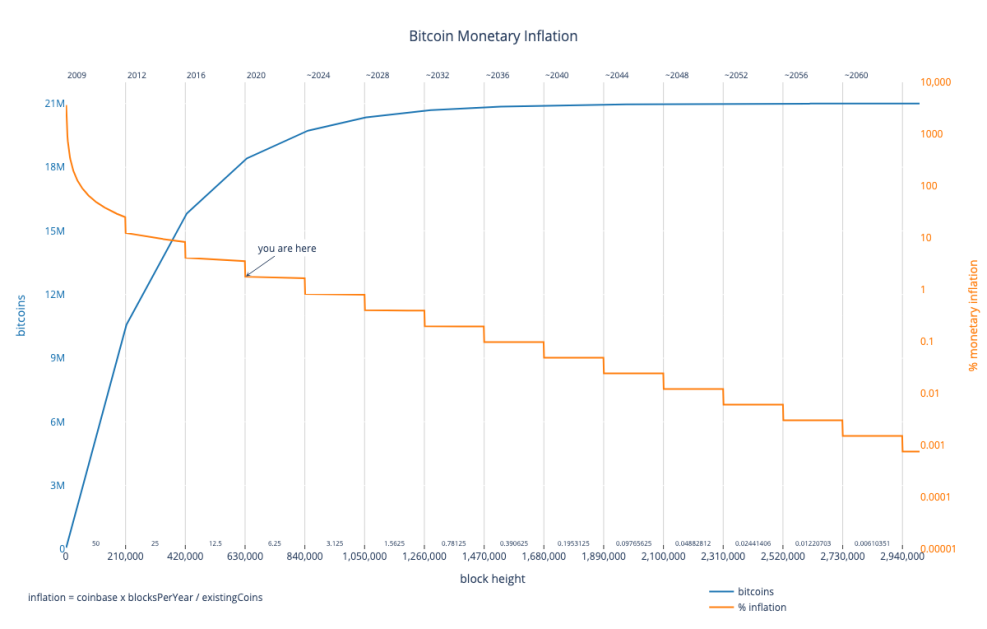

比特币目前拥有约1850万枚存量和每年32.85万枚的新增供应量,其SF值为56,这使比特币成为一种接近黄金的稀缺性资产。至2024年第四次减半后,每个比特币区块产生的新增供应量将下降至3.125枚(即每年产出16.425万枚),与此同时比特币的存量将上升至1,968.75万枚,SF值将上升至119.86,届时比特币的稀缺性将一举超越黄金,成为全世界最稀缺的资产。

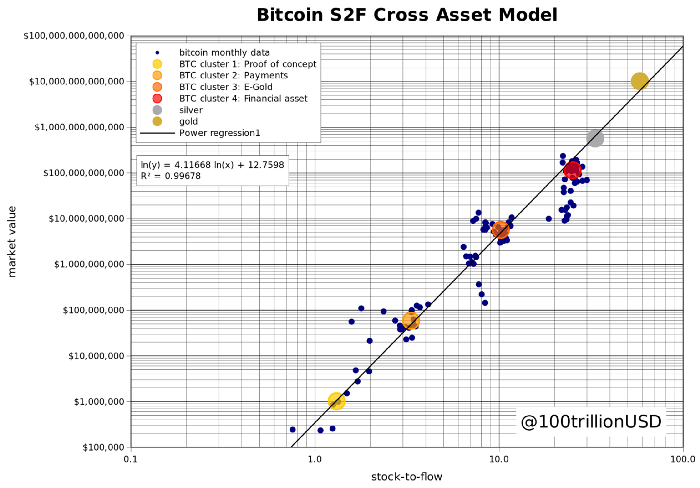

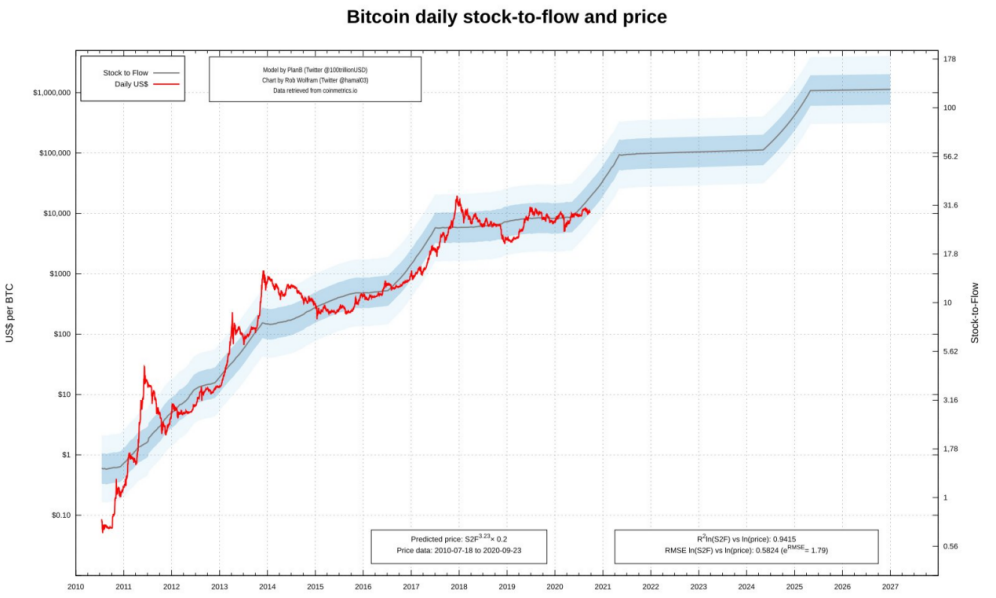

通过采集比特币每个发展阶段的SF值和总市值,以及黄金和白银的SF值与总市值,并将其进行回归分析。如下图所示横坐标代表资产总市值,纵坐标代表资产的SF值,横坐标和纵坐标均使用对数坐标,总价值从10万美元到10万亿美元跨越了10个数量级。

市场价值= exp(12.7598)* 56 ^ 4.1167 = $ 5.5T

这意味着每个比特币的市场价格将超越10万美元,并有望达到28.8万美元的历史性高位。

就像赛菲丹·阿莫斯(Saifedean Ammous)在他的作品 《比特币标准 The Bitcoin Standard》 中,将货币的供应难度描述为如下的现象:

“任何物品,一旦被用作价值存储的载体,都会带来供给的增加;任何供给可以轻易大量增加的物品,一旦被选择成为价值存储的载体,都会毁灭存储者的财富。从这一陷阱可以推知,任何成功承担货币角色的物品,必然会有一些自然或人为的限制,限制其流入市场的增量,以保证其保值能力。”