DeFi Q3生态报告:DeFi生态各项指标均创历史新高

2020 年是 DeFi 年。随着流动性挖矿的出现,这一领域已经引起越来越多投资者和开发者的兴趣。新的激励模式使得该行业在第三季度增长了 10 倍以上。

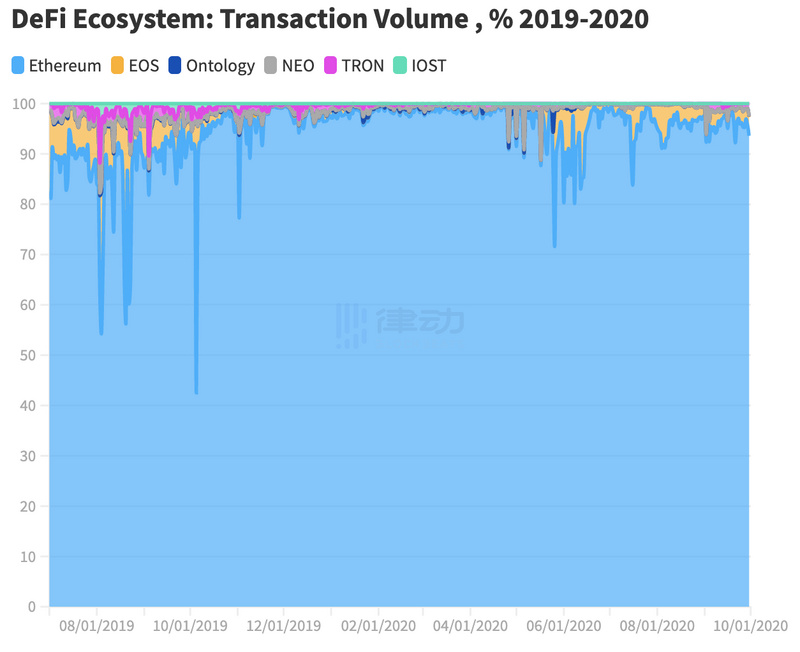

在这篇综述中,我们将分析交易量、总锁仓价值、每日活跃钱包和收益。不仅包括三个主要的平台,Ethereum、TRON 和 EOS,也包括 IOST、Ontology 和 NEO。

注:本文所指 DeFi 生态系统为去中心化金融协议和去中心化交易平台

重点摘要

- 在 DeFi 生态系统中,以太坊交易量占总交易量的 96%

- 总锁仓价值超过 100 亿美元

- Ethereum, TRON, and EOS 活跃钱包数占总量的 97%

- IOST, Ontology, 和 NEO 也加入了 DeFi 领域

- 治理代币的分发与流动性挖矿相结合已经成为 dapp 成功增长的关键

- Uniswap 的成交量创历史新高,其次是 SushiSwap 和 Balance

- 币安和其他区块链协议都渴望加入 DeFi 领域

以太坊带领着生态发展

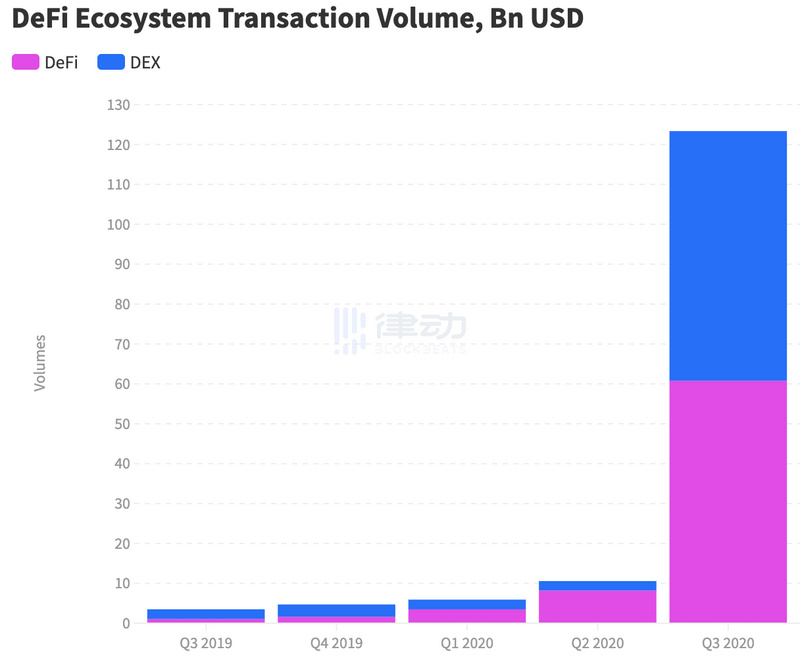

2020 年第三季度是 DeFi 生态系统迄今为止最好的一个季度。正如已经报道的,DeFi 生态系统的交易量超过 1230 亿美元,其中 96% 属于以太坊。

来源:DappRadar

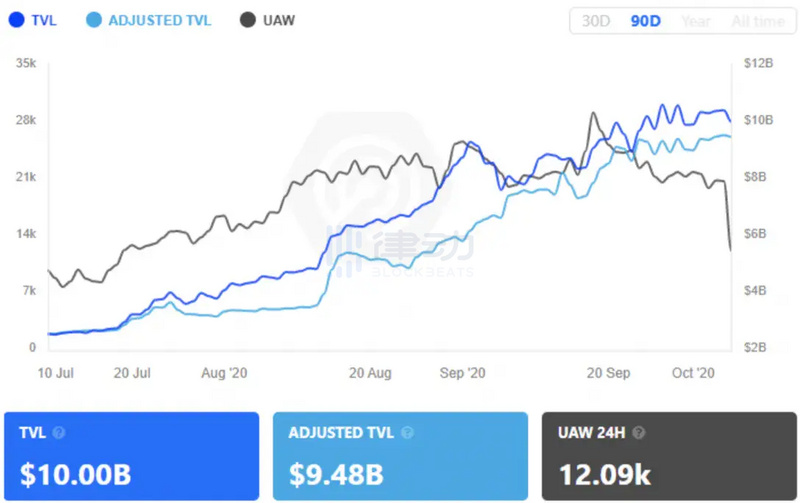

交易量并不是唯一快速上升的指标。根据 DappRadar DeFi 显示,相较于 2020 年第二季度末,总锁仓价值飙升了 380%,到 2020 年第三季度末达到 100 亿美元。

TVL 前三名分别是 Uniswap、 MakerDAO 和 Curve。近期 Uniswap 的锁仓量增长主要是受到了 UNI 治理代币流动性挖矿的推动。

来源: DappRadar

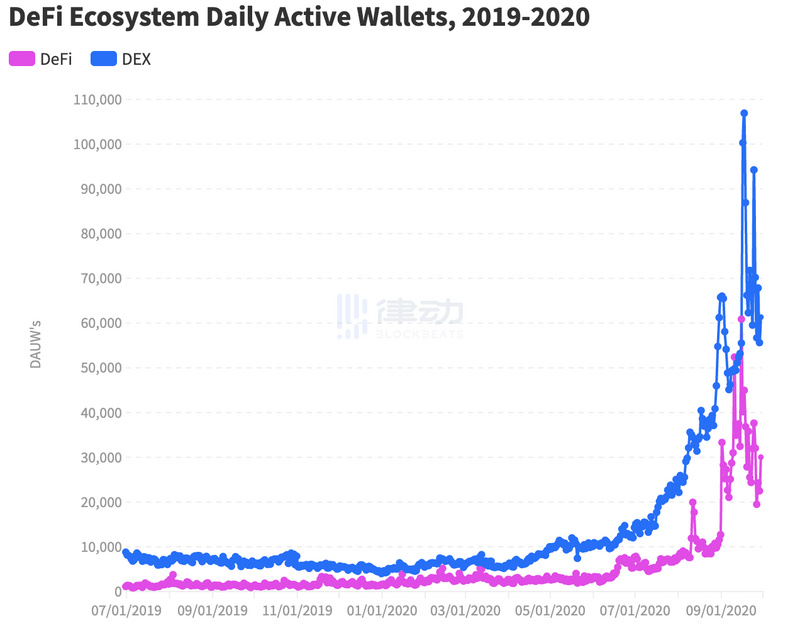

就日常活动钱包而言,Ethereum 占了 57% 以上。EOS 和 TRON 分别占 5% 和 35%。Ethereum, TRON, 和 EOS 活跃钱包数占总量的 97%。

Ethereum 上的最大贡献者是 Uniswap、 Sushiswap、 Balancer 和 Compound。他们一起创造了 56% 的日常活跃钱包。

在 EOS 的 DeFi 协议中,最大的贡献者是 Defibox 和 Dmd.Finance。每天超过 4300 个活跃钱包使用这两个协议。

而 TRON 的 JUST, Zethyr Finance, 和 Oikos.cash 以及像是 Sun, Unifi Protocol, 和 SharkTron 这些新项目,合集有超过 32,000 个每日活跃钱包使用这些协议。

其他平台试图加入 DeFi 的市场

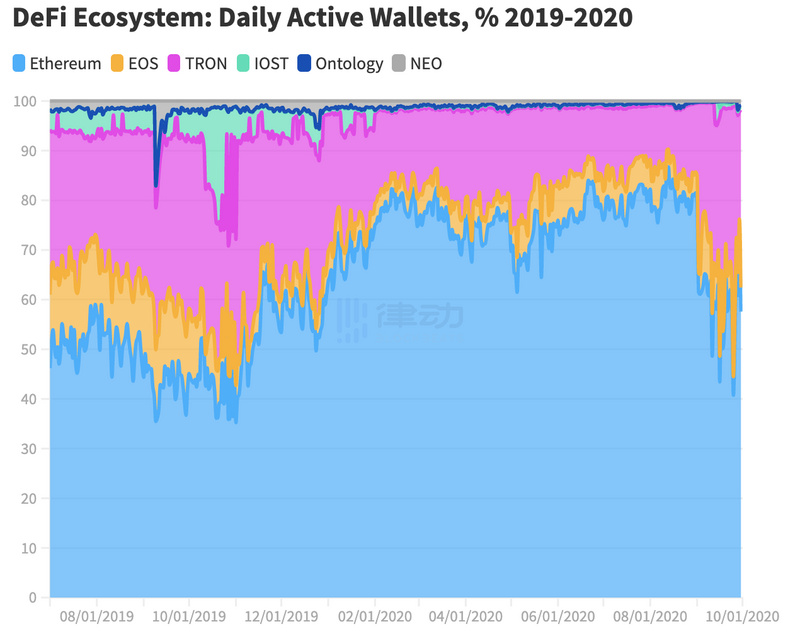

其他活跃钱包数较少的平台,像 IOST, Ontology, 和 NEO 以及在第三季度融入 DeFi 的发展趋势中,三者的日活钱包数量分别增加了 357% 、1589% 和 840%。

在交易量方面,IOST, Ontology, 和 NEO 逐季稳步增加。IOST 已经积累了 1.23 亿美元的交易额。Ont 和 NEO 落后于 IOST,但仍然分别有 160 万美元和 1200 万美元的交易额。

流动性挖矿的力量

显而易见的,新的治理代币的分发和流动性挖矿相结合,创造了前所未有的巨大热度。这也有效地帮助以太坊巩固在第三季度的领导地位。

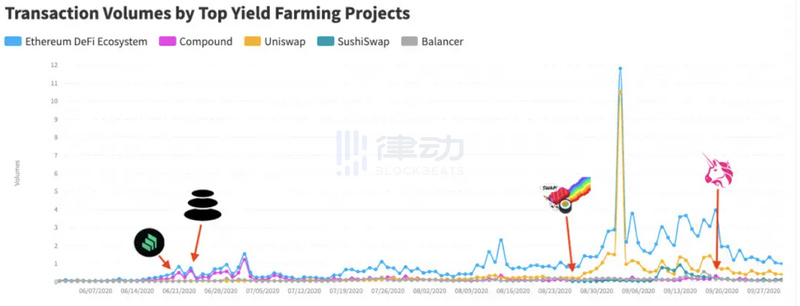

尽管 Synthetix 是第一个开始大规模宣传流动性挖矿的项目,但第一个真正使其流行的是 Compound。

COMP 代币在六月份引入,随即我们观察到 DeFi 生态系统中的交易量爆炸。仅在 6 月中后段,Compound 的交易额就增长了 27 倍,达到了 40 亿美元。

8 月底,一个名为 Sushiswap 的项目启动,撼动了 DeFi 的生态系统。该项目以 Uniswap 为基础,旨在将流动性从 Uniswap 转移出去。作为回报,将分发给用户 SUSHI 代币。9 月份,该项目的交易额超过 60 亿美元。

最后一个也是最重要的协议是 Uniswap 及其代币 UNI。9 月 17 日,Uniswap 突然宣布推出治理代币 UNI,这使得其成交量瞬间达到峰值。Uniswap 在 9 月份创造了 330 亿美元的成交额,几乎占总交易量的 60%。

GAS 费飙升至 5900 万美元

在此热度之下,DeFi 已经创造了数百万美元的收入。根据 tokenterminal.com 的数据显示,在过去的 30 天里,用户在 GAS 费上花了 5900 万美元。

其中最大的份额来自 Uniswap,为 3300 万美元。和 Balancer 分别获得第二名和第三名。这三款 dapps 总计占到了 GAS 费的 82%。

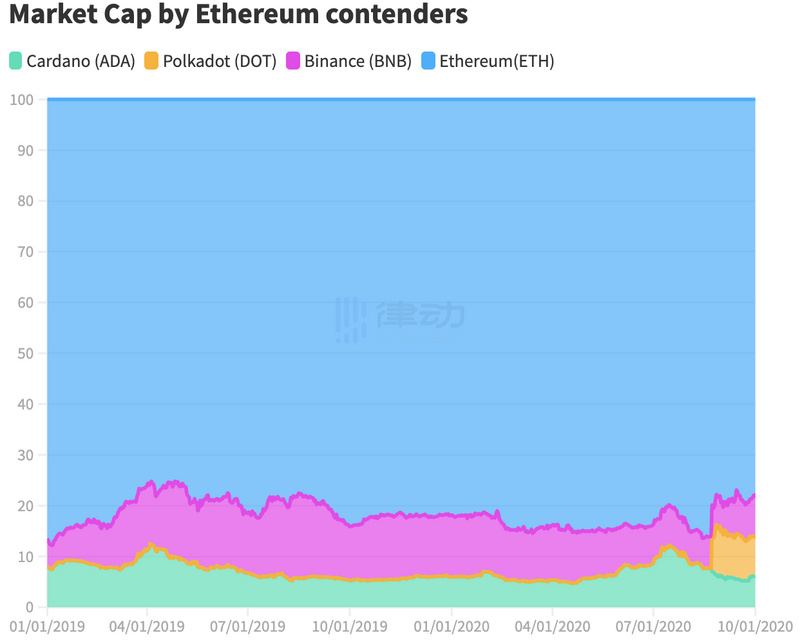

以太坊的竞争者

尽管以太坊的发展程度令人吃惊,但是阻碍它发展的主要问题之一是网络拥堵。GAS FEE 在 2020 年第三季度达到了令人难以忍受的程度。在高峰时期,交易成本超过 400 Gwei。

随着 Ethereum 2.0 仍在开发中,Cardano 为 DeFi 项目提供了一个可行的 PoS 替代品,Cardano 主网 Shelley 于 7 月末完成升级。

其次,波卡最近市值大幅攀升。根据 Coingecko 的数据,波卡已经成为了市值前 10 的项目。Polkadot 是围绕互操作性优化,使您能够移动任何类型的数据跨链的区块链。

还有币安,该公司在 8 月份加入了 DeFi 领域,推出了基于 DeFi 综合指数的新期货产品。不到一个月,Launchpool 就上线了。在 Launchpool 推出的第一个项目是 Bella Protocol(BEL),用户可以直接在平台对 BEL 进行流动性挖矿。

结论

在 2020 年第三季度,DeFi 生态系统的所有指标都达到了历史最高水平,以太坊领导着DeFi的生态发展。

Ethereum 因其工具和项目的丰富性,成为 DeFi 项目的首选平台。2020 年第三季度,热门项目 Compound,、Balancer,、SushiSwap 和 Uniswap 均建立在以太坊上。

以太坊拥堵的问题为其他区块链创造了可能性。一些知名的平台显示出对 DeFi 的兴趣越来越大,其中最活跃的是币安。