尝试为DeFi皇冠上的宝石YFI估值

链闻 ChainNews

微信号:chainnewscom

提出基本估值框架和可能的估值区间。

撰文:Andrew Kang、Benjamin Simon、Daryl Lau,分别为 Mechanism Capital 合伙人、研究员、合伙人

编译:Perry Wang

作者授权链闻发表该研究报告的中文版本

YFI 自 7 月推出以来,毫不夸张的说,席卷了整个加密货币世界。尽管其创建者发出了一些措辞强烈的警告:「YFI 的价值为 0」和「我在生产中进行测试」,但 YFI 的价格却呈现爆炸式增长,一度达到每个代币近 44,000 美元的峰值,总市值约为 13 亿美元。

YFI 的迅速崛起在很大程度上归功于其神秘感。YFI 的「公平启动」和闪电般的代币分发时间表——所有 3 万枚代币在第一周内分发完毕,给这一刚起步的代币带来极大的网红爆款气质。此外,YFI 的早期成功激发了一个特征鲜明、且强大而活跃的社区。

但网红爆款和社区治理只是表层气质。它的底层实质是 DeFi 协议 yearn.finance 的治理代币。yearn.finance 是 Andre Cronje 几个月来一直推动发展的名副其实庞然大物,该协议继续以惊人的速度升级。

Andre 不仅执行了最初的愿景,即构建了一个自动化的稳定币收益优化器,而且他还制定了宏伟的计划,在这些坚固的基础之上构建一个令人引人入胜的金融大厦。

很明显,YFI 代币将在 Yearn 生态系统的未来中发挥重要作用。本文的旨在提出和探讨一些用于该代币估值的关键框架。

总锁仓量 Total Value Locked

DeFi 中进行基本估值的一种常用方法是,查看协议的 TVL 与其市值的关系。但是我们不认为 TVL 是一个可靠的指标,因为协议可以从其「锁仓价值」中产生的收益方面差异很大。

可代替的做法是,我们对 YFI 的最主要关注点不在于 TVL,而是将 YFI 视为持币人的创收资产。

就目前而言,Yearn 的机枪池 yVault 向用户收取 5% 的业绩表现费

*(依据于 yVault 收入,而非 TVL) [1],并向从 yVault 中提款收取 0.5% 的费用。这些费用分配给在治理合同中进行质押的 YFI 持币者。[2]

TVL 虽然通常用于估值,但对我们而言不具参考价值,因为 TVL 仅占到该协议收益方程式的一部分。通过 TVL 对 YFI 进行估值,类似于通过劳动力规模而非营收来对公司进行估值。像梅西百货公司这样的公司可能雇用了许多工人,甚至可能产生大量营收,但与 Netflix 这样利润率更高的公司相比,梅西百货的利润率相形见绌,尽管 Netflix 生产过程中的「价值锁定」要少得多。

市盈率 P/E

当前证券市场常用的市盈率模式作为估值方法,相比 TVL 则要好得多, 因为该模式将 YFI 视为生产资产,而 YFI 确实如此。

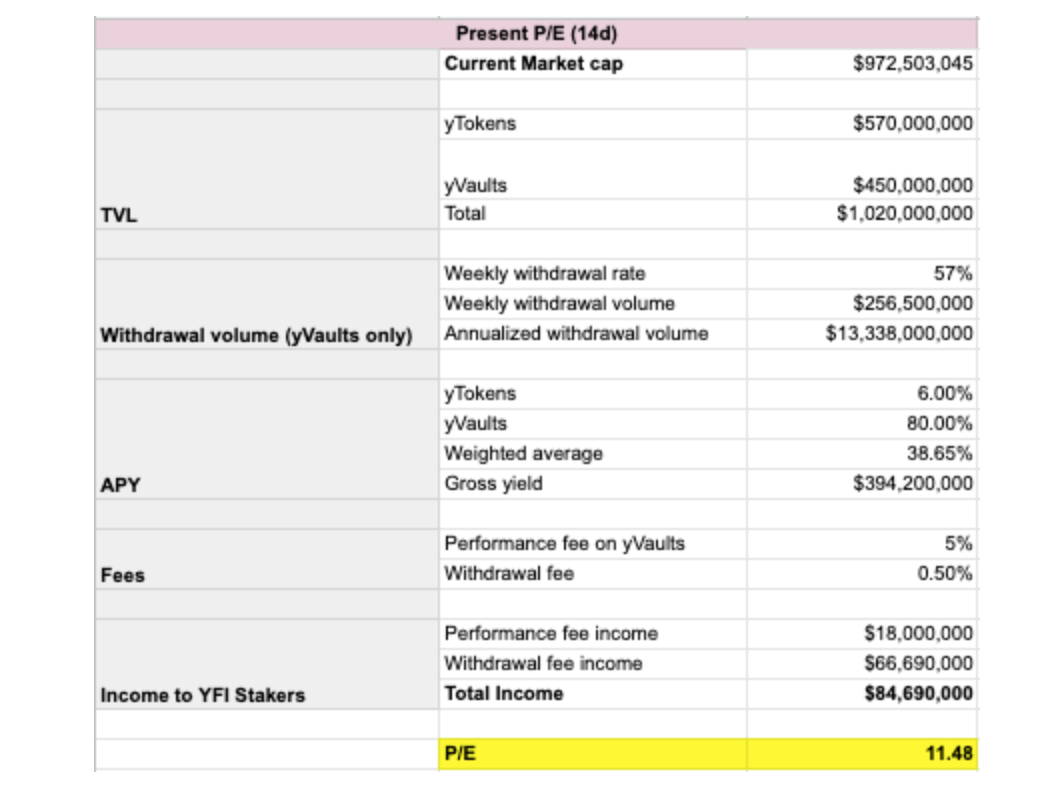

现有的市盈率估值法可以让我们简单了解一下 YFI 当前产生的收入与其市值间的关系。以下是我们当前的市盈率计算 ,假设 YFI 质押率为 100%。[3]

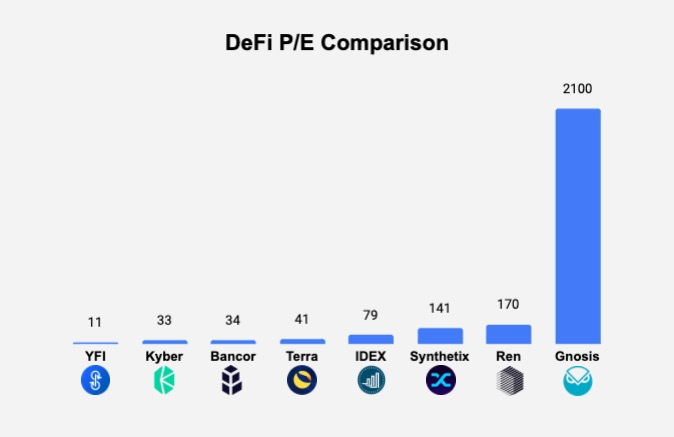

为了比较 YFI 与其他 DeFi 协议的市盈率,我们必须首先区分价格 / 盈利(市盈率 P/E)和价格 / 营收 P/R(也称为价格 / 销售额)。两者常常被混淆。

YFI 的 P/R 约为 2.5 倍:10 亿美元的市值除以 Yearn 用户的 4 亿美元年化收益。YFI 的 P/E 约为 11.5 倍,这是将其市值除以 YFI 持币者的年化收入得出的。

为了保持一致性,我们希望比较 DeFi 的市盈率 P/E。为此我们首先需要确定哪些协议可以为代币持有者带来收益。然后,我们考虑了每个协议独特的代币经济学模型,逐一计算了这些协议的当前市盈率。为了让我们的比较实现标准化,我们采用了过去 30 天完全稀释的市值和年化收益,并且还像上面在当前 YFI 的当前市盈率中所做的那样,假设每种方案的质押率为 100%。

从这张图表可以清楚地看出,即使 YFI 经历了最近的价格飙升和随后的下跌之后,仍然是这些协议中市盈率最低的。

但是值得注意的一个令人惊讶的发现是,其中相当部分收入来自于最近几周 yVaults 机枪池额度很高的提款。通过计算每个 yVault 的日提款率加权平均值,我们得出,过去 14 天每周约有 57% 收入来自于这一项。[4]

即使提款费仅适用于 yVault 机枪池,费率仅为 0.5%,仅提款费一项就产生了超过 6600 万美元的年化收入。我们认为,高提款额是收益耕种格局的不断变化,导致用户频繁移动其资产的结果。相比之下,yVault 收益收取的 5% 业绩表现费,仅贡献了 YFI 质押者年化总收益的不到四分之一。

yVaults 机枪池提款额已经开始放缓,我们预计这种趋势将继续下去。我们预计,最终提款费收入在 Yearn 协议中为 YFI 持币者产生的收入的份额将减少,类似于交易所收取的提款费与交易费的比例。

性能:更具持续性的收入来源

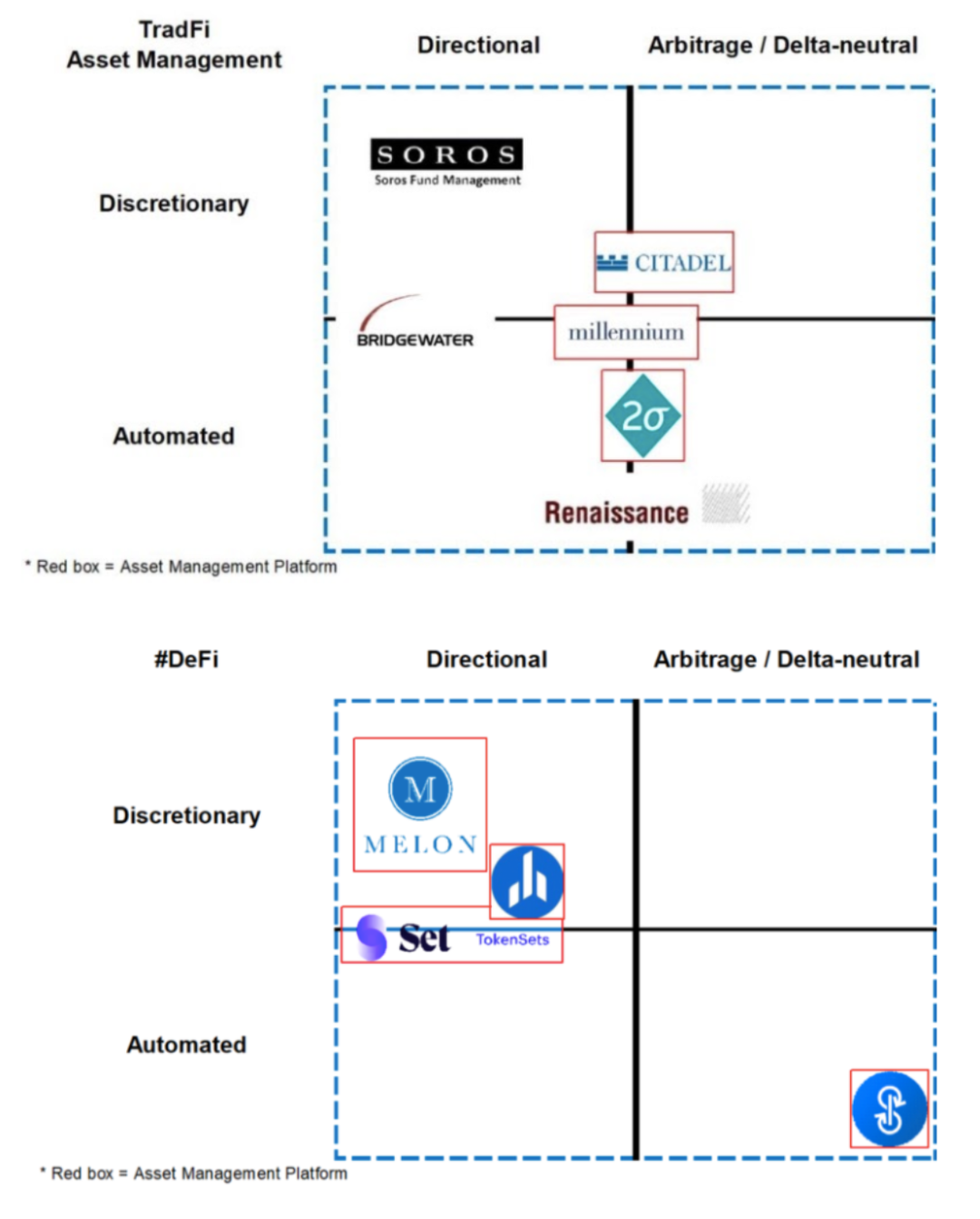

如果提款费不太可能成为 YFI 持币者的主要收入来源,哪种收入将取而代之?我们认为 Yearn Finance 可以从机构投资者的招数中学到几手,尤其是像 Yearn 这样是非定向和自动化交易的机构。

比较加密和非加密资产管理平台,来源:Maple Leaf Capital

对冲基金通常使用「2/20」收费模式:每年 2% 的管理费和 20% 的利润分配(或称为「业绩表现费」)。前者按资产管理总金额计算;后者仅按该基金的利润计算。Yearn 可以采用类似的结构,也许可以免除年度管理费,而可以将份额固定的业绩表现费划拨给给发展基金。实际上,Yearn 已经实施了向策略制定者付费的方法,直接向 yVault 策略获得 YFI 持币者批准的开发者支付。

截止目前,依据 yVault 机枪池收入收取 5% 的业绩表现费,但是这一模式可以扩展为依据 yToken[5]

收入收取业绩表现费。我们认为,5% 至 10% 的业绩表现费将为代币带来可观的价值,并有助于为持续的协议开发提供资金。我们还认为,这一业绩表现费区间足够低,以至于如果有分叉协议收取更低的费用,都不会带来明显的竞争优势。

稳健的业绩表现费具有适当调整激励措施的优势。随着 Yearn 的发展和用户群的增长,提款额相对于 TVL 自然会呈下降走势。这种下降走势对于 Yearn Finance 来说也是利好,因为这意味着该协议的留存率不断提高。但是,提款额的下降当然也会导致 YFI 持币者的提款费收入减少。相比之下,业绩表现费可以让 Yearn 和 YFI 累积价值,从协议不断增长的收益中拿出一部分,补偿参与该协议治理的 YFI 质押者。

远期市盈率和现金流量折现法

无论业绩表现费是否扩大、是否同时依据 yVault 和 yToken 额收入收取,很明显 Yearn Finance 仍处于早期发展阶段。不仅提款费率会发生变化,而且协议的 TVL 和年化收益 APY 也在不断变化。因此,像当前市盈率这样的评估模型自然受到限制,因为它们没有考虑到协议未来的增长和变化。

为了填补这一空缺,我们探索了两种面向未来的模型:远期市盈率(2020 年底)和现金流量折现法 DCF。

对于每种模型,我们提出了三种「情况」:一个基本情况假设,一个保守情况假设和一个激进情况价值。这些假设不仅在 TVL、APY 和提款额上有所不同,而且其业绩表现费和提款费率上也有所不同。

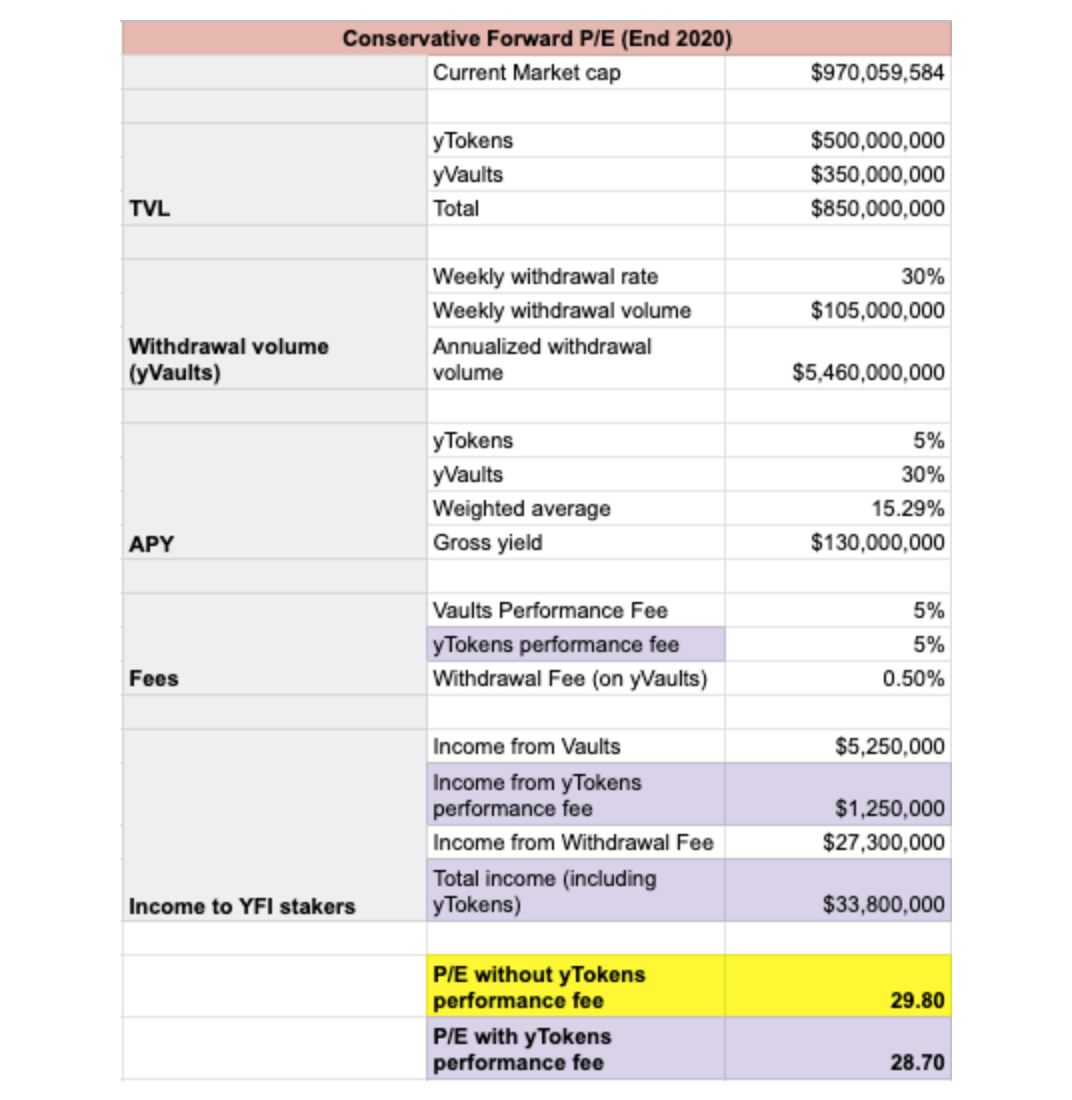

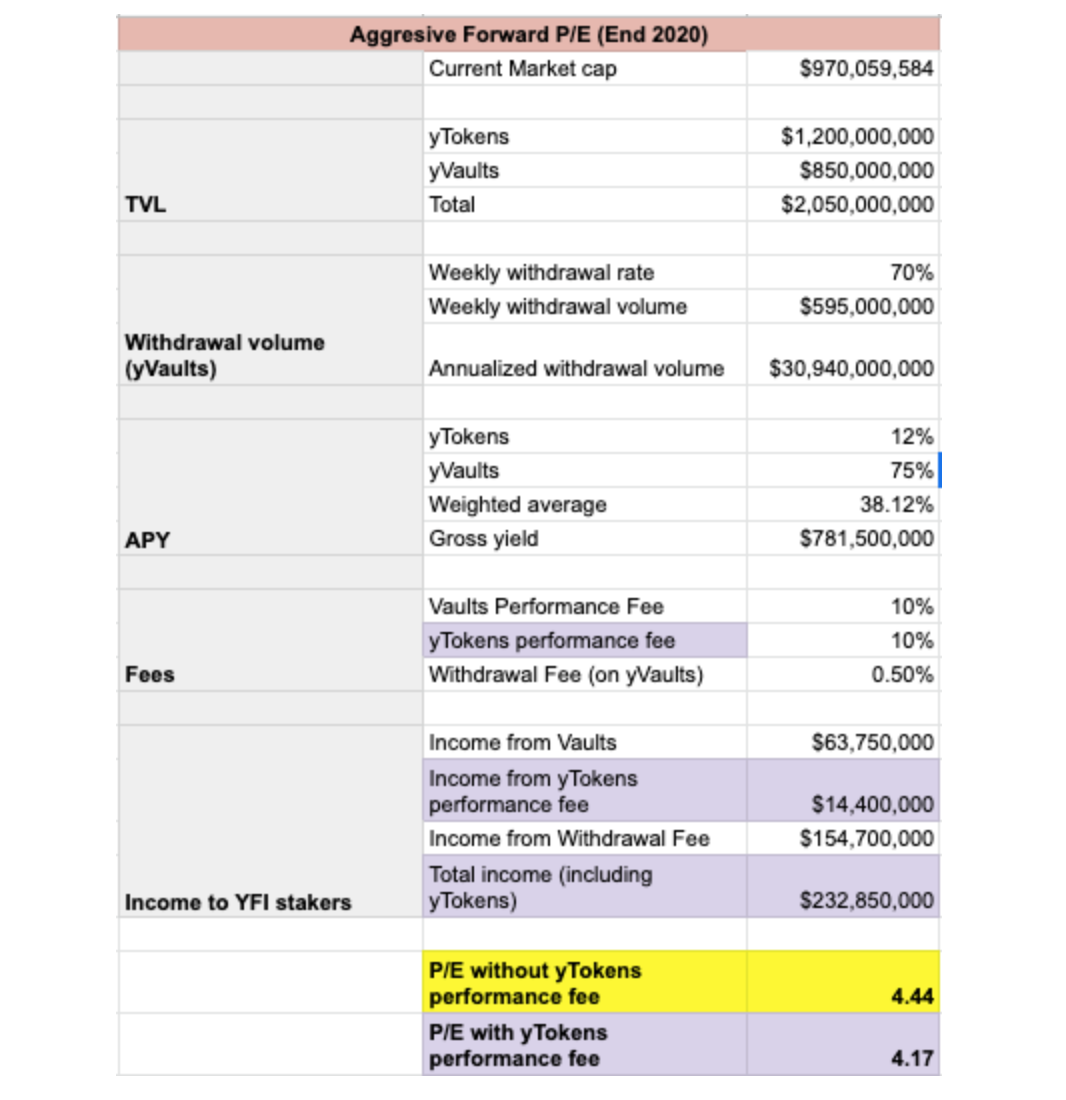

我们应该强调,这些情况并不意味着可以覆盖未来所有的可能性。当然,不同情况的排列组合,例如 TVL 增长高而协议费低,都是完全合理的。这三种情况假设仅是为如何根据 YFI 的未来潜力对 YFI 估值提供一个方向。[6]远期市盈率(2020 年底)以下是我们对今年底市盈率模型给出的三种情况假设。

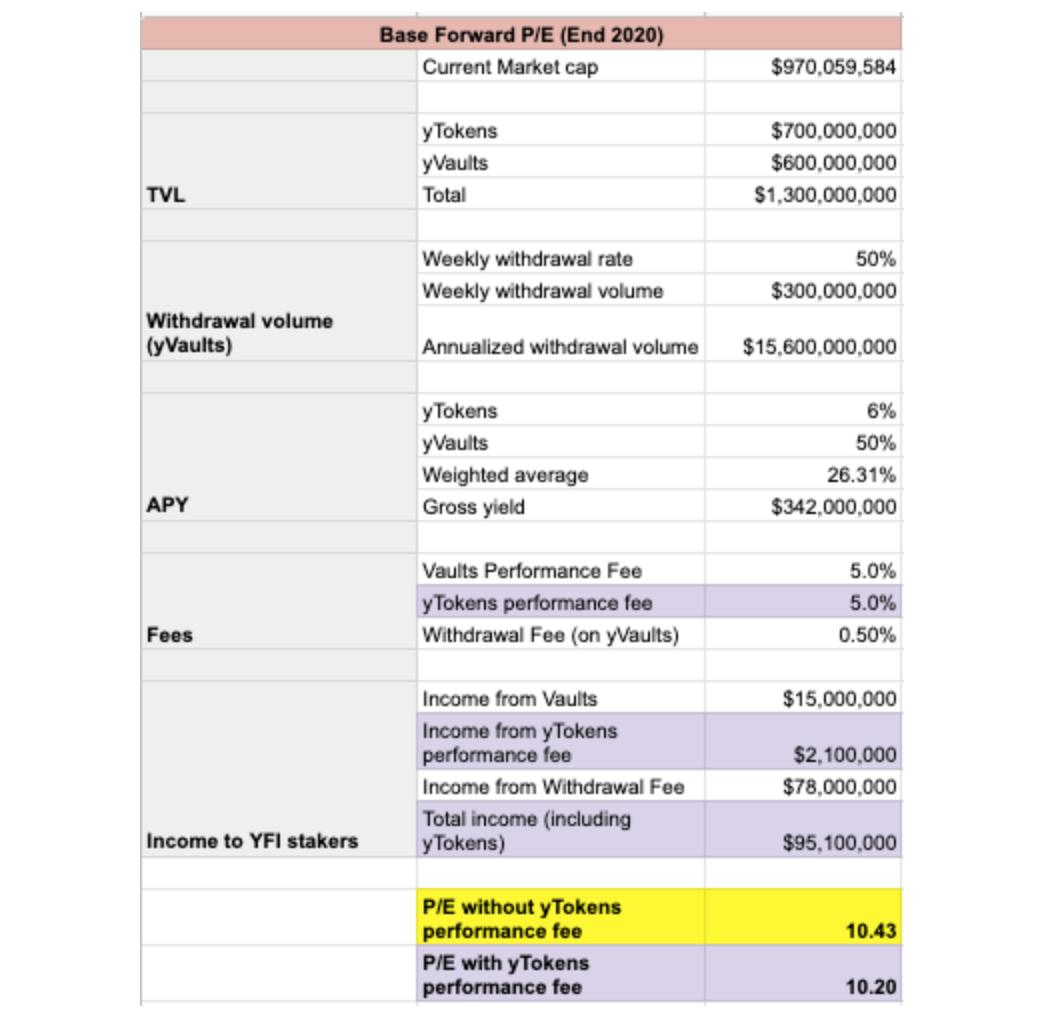

先提醒一个注意事项:由于业绩表现费当前仅适用于 yVault,因此我们针对每种情况都包括两种不同的市盈率计算:一种仅对 yVault 计算业绩表现费,而另一种对 yVault 和 yToken 收入均计算业绩表现费。包含 yToken 收入的业绩表现费单元格用浅紫色阴影表示。

基本情况假设

我们为年底设想的基本情况为:假设 yToken 和 yVault 的 TVL 有所增长,但假设 yVault 的提款率略有下降。我们预计在未来几个月内,收益耕种市场的狂热将继续,但是 yVaults 和 yTokens 的 APY 略有下降。这一基本设想将 yVault 的业绩表现费保持在 5% 不变,并包括对 yToken 收入收取 5% 业绩表现费。

保守情况

在这种假设下,yToken 和 yVault 的 TVL 保持不变,其各自的 APY 停滞不前。此外,这种看跌假设还包括了低于当前费率的业绩表现费和提款费,以及 30% 的每周提款率,这不到 yVaults 提款率的 14 天历史平均值的一半。实际上,该预测中较低的提款率包含了 Yearn 成立至今的历史提款额,这意味着提款率要大幅降低,才能使平均值从当前水平下降。

尽管这种假设是看跌,但值得指出的是,其所产生的市盈率仍使得 YFI 处于各类 DeFi 协议中市盈率最低的梯队。

激进情况假设

这种情况下我们假设 yToken 和 yVault 的 TVL 和 APY 到今年年底都将出现显著增长。这一假设还假定交易额很高,并且在其中合并了业绩表现费率更高(10%,相比之下,现在仅为 5%)的假设。

而这种看涨预测的某些因素比起其他假设更具合理性。例如,最近引入的 wETH yVault 机枪池展示了 Yearn 协议仍能吸引资金流入:48 小时内,wETH 机枪池中涌入了超过 125,000 枚 ETH(市价约 4,500 万美元),此后该机枪池的锁定资产值达到了峰值,超过 250,000 枚 ETH。相比之下,每周提款率 80% 的预测则是极为激进的,特别是考虑到最近几周提款额一直在放缓的现实。

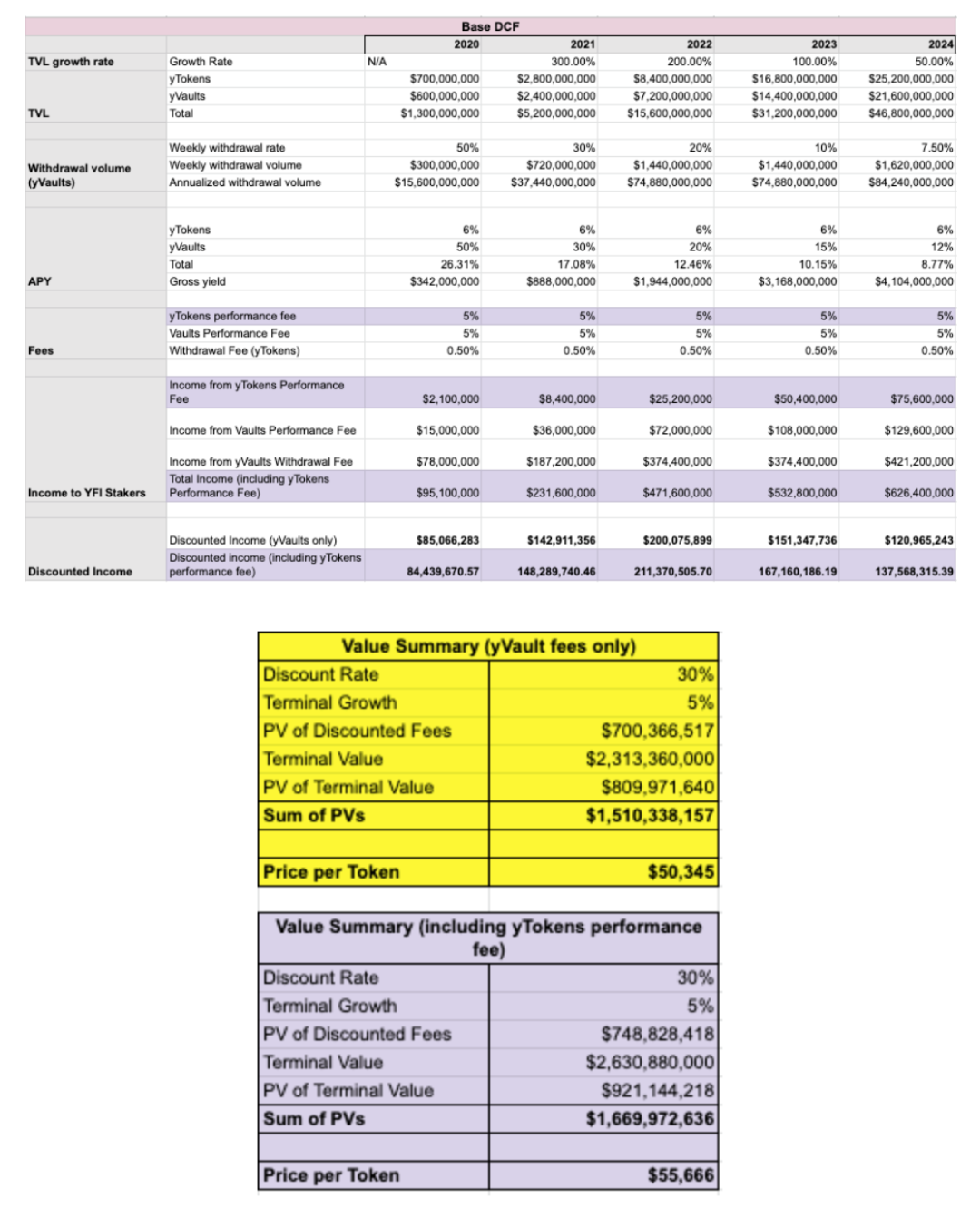

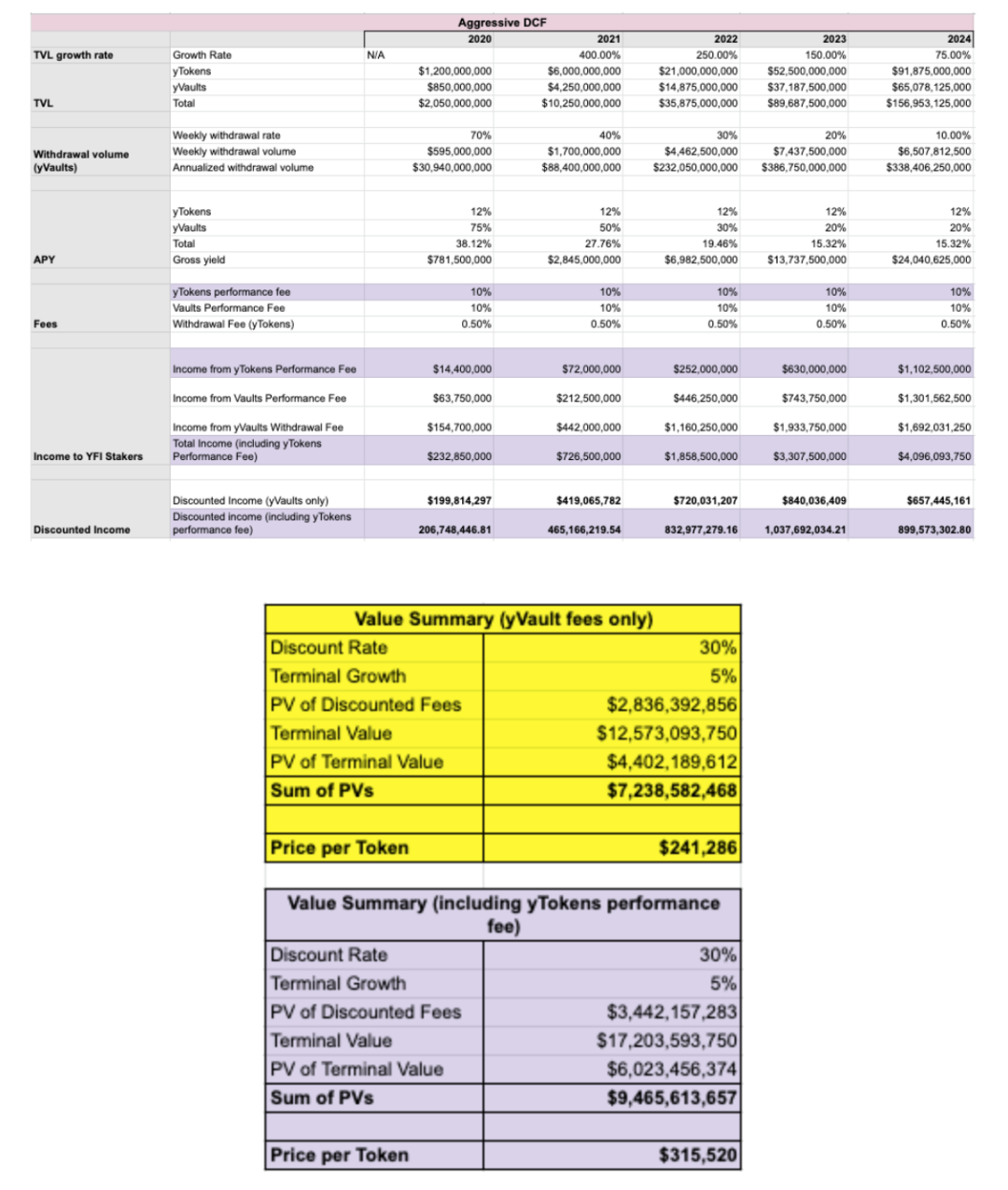

现金流量折现法 DCF

上面的远期市盈率模型给出了 YFI 的 2020 年底收入估算。但是,从更长期的角度来估值是必要的,这样我们就可以将其盈利转化为潜在的代币价格区间。

现金流量折现法(DCF)估值在这一方面很有启发性。这些预测是为了估计折现现金流的一般规模,而不是提供准确的估值。

我们假设的三种 DCF 情况,起始值与远期市盈率假设中的起始值相同。但是我们的 DCF 预测结合了 TVL 和 APY 随时间变化的增长 / 衰减。更值得注意的是,所有这三种 DCF 案例都假设在接下来的几年中,提款额显著下降。通过这种方式,DCF 模型具有鲜明的特点:可以快速了解一旦提款热潮冷却下来、业绩表现费填补 YFI 持币者主要的收入份额情况下下 YFI 的未来估值。

在深入研究预测前的最后两个因素。首先,我们假设折现率为 30%,终端增长率为 5%。其次,与远期市盈率模型一样,我们为每种情况提供了两种不同的价值累积模式:一种包含 yToken 业绩表现费,另一种不包含(包含 yToken 业绩表现费用的单元格也是以浅紫色阴影显示)。

基本情况假设

从我们设想的 DCF 基础情况得出的 YFI 价格比其历史最高价略高,并且,对 yToken 收入收取业绩表现费,意味着当前估值切实具有上涨空间。

这一假设情况预计到明年年底 TVL 将达到 52 亿美元,2023 年将达到 156 亿美元,到 2024 年底将超过 480 亿美元。考虑到 DeFi 当前吸收加密和非加密资产的速度,我们相信这种 TVL 增长假设是合理的,特别是对于像 Yearn 这样已经找准市场切合点的协议而言。

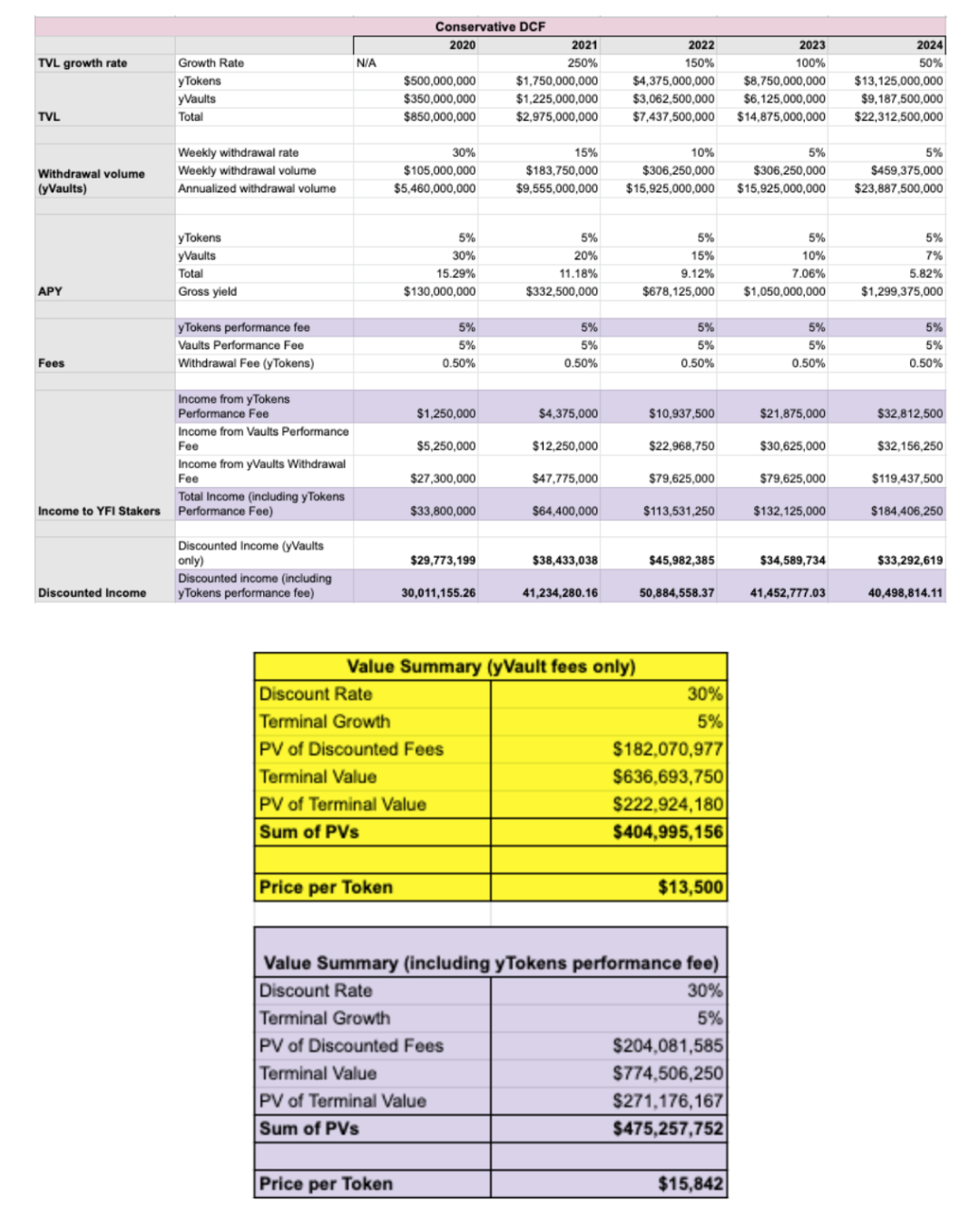

保守情况假设

我们的保守 DCF 模型假设整体增长率要低得多,其得出的价格预测(1.35 万美元和 1.58 万美元)则反映了这种悲观情况下对币价的猜想。

这种假设中与其他两种情况一样,随着时间的流逝提款额减少,业绩表现费的预计收入最终将远远超过提款费的预计收入。

哪些因素会导致像这样的停滞?我们认为,对于 Yearn 未来的扩张而言,除黑天鹅事件外,最严重的阻碍在于 DeFi 收益率是否会急剧下降。一旦发生这种情况,如果 Yearn 的其他产品部分未能获得长足发展,该协议可能仍会实现 TVL 和收入的增长,但可能不会达到我们迄今为止所目睹的爆炸式增长。

激进情况假设

我们看涨的 DCF 假设情境中,对 YFI 代币的估值区间为 24.1 万美元和 31.5 万美元,具体取决于是否对 yToken 收入收取业绩表现费。

假设到 2024 年底,TVL 超过 1500 亿美元——这肯定是非常激进的假设,这一数值几乎是 ETH 当前市值的三倍!但是,鉴于我们已经目睹的稳定币和机枪池的增长,以及 Yearn 仅实施了计划中的潜在战略中的一部分而已,我们并不认为这种情况是不可能的。

我们也不想忘记,代币化的现实世界资产开始进入 DeFi。Yearn 的潜在市场总规模比其 TVL 大几个数量级,并且其尚未发布的金融基层产品可能进一步推动增长和网络效应。

总结

对 YFI 估值并非易事。Yearn 生态系统非常复杂,YFI 在其中的作用仍未确定。我们在本文中概述的各种模型产生了很大的估值范围,以反映可能出现的截然不同的结果。这些假设并未完全捕捉到每一个潜在的收入或成本来源,例如为生态系统构建的不断增长的产品组合,例如 ytrade、yliquidate、yinsure 等。

本文的主要目的是充实客观的评估框架,并确定各种情况下 YFI 潜在估值的数量级。

我们认为,Yearn Finance 已经具有独特的价值主张:它使散户能够被动地从市场的收益动能中获利,就好像他们在积极地、专业地「耕种」。如果 Andre 不断创新,社区保持强大活跃,Yearn 就有潜力通过功能强大且可组合的产品套件,构建强大的 DeFi 生态系统。

特别感谢 Marc Weinstein、Weeb McGee、Andre Cronje、Milky Klim、Simon Tan、Armand Cao、Alex Wearn 及其他提供有价值帮助和反馈的人们。

免责声明:本文中的任何内容不构成任何投资建议。

备注

该平台目前收取 5% 业绩表现费补贴 Gas 费用,只有发生交易才收费金库中 5% 业绩表现费累积的金额一旦达到 50 万美元,立即向 YFI 质押者分发目前,治理合约中仅质押了 21% 的 YFI:https://stats.finance/ygov这一表格中可以看到提款金额:https://docs.google.com/spreadsheets/d/1JlsLO_cicxu2DF_SiDC5rs977OF9sOnAu9DBvrvR02Q/edit?usp=sharingyToken 是产生收益的、独立包装的稳定币,是 yCRV (yDAI、yUSDT、yUSDC 等)的底层资产由于我们无法将所有可能的情况都包含在这一研究报告中,因此我们发布了一个包含远期市盈率和 DCF 各种假设的表格,方便读者阅读:https://docs.google.com/spreadsheets/d/1MBQHl3Mug4WVYKgLERzBN90Tto4zB0xxhFTBE4V6rzA/edit#gid=1745957732

比特币突破11万美元再创新高:价值投资现在入场晚不晚?

作者:Daii编译:白话区块链昨天,比特币价格突破11万美元大关,点燃了市场的热情,社交媒体上充斥着“牛市回来了”的欢呼。然而,对于那些在7.6万美元时犹豫不决、错过入场机会的投资者来说,这一刻更...

慢雾:Cetus被盗2.3亿美元,解析攻击手法及资金转移情况

作者:Victory & Lisa背景5 月 22 日,据社区消息,SUI 生态上的流动性提供商 Cetus 疑似遭攻击,流动性池深度大幅下降,Cetus 上多个代币交易对出现下跌,预计损失金额超...

合约巨鲸James Wynn:从贫民窟到加密大玩家,12亿美元的疯狂赌局

作者:Frank,PANews近期,曾经的PEPE大佬摇身变为合约巨鲸,频频在Hyperliquid开出数亿美元仓位的合约引发了市场的围观。作为为数不多在Hyperliquid上公开身份并活跃在社区...