MOV超导协议上线治理代币SUP,DeFi下半场“长期价值协议”将引领潮流

9月14日,比原链官方宣布,其MOV超导协议将发布治理代币SUP。这消息就像炸弹,激起了中文社区的广泛议论。有人力挺支持,也有人吐槽嘲讽,但借着流动性挖矿的热度,多个SUP挖矿微信群被快速组建起来,Bibox等平台也很快开放了SUP挖矿申购页面。

虽然,比原链开启SUP流动性挖矿略晚于多条国产公链,但MOV超导协议其实已稳定运行3个多月,早于诸多全球知名的DEX。但在今天这个时间点,国内外已有多个流动性挖矿项目崩盘,其治理代币归零或接近归零。比原链推出SUP流动性挖矿犹如火中取栗,值得玩味。

但不能否认,DeFi已进入下半场,有产品,有用户,有共识的协议推出流动性挖矿或许是提高协议护城河,DeFi赛道去芜存菁的必然选择,比如被SushiSwap吸血的Uniswap,治理代币也在17日宣告推出。

因而,如果把MOV超导协议和治理代币SUP放到DeFi的历史长河里研究非常有价值,它不仅是观察国产DeFi项目含金量的试金石,也是DeFi到底能不能成功的一个侧影。

那么,比原链MOV超导协议和SUP到底是什么?SUP如何在MOV生态里捕获价值?它对MOV的价值又在哪里?SUP是不是财富密码?一起来看看吧。

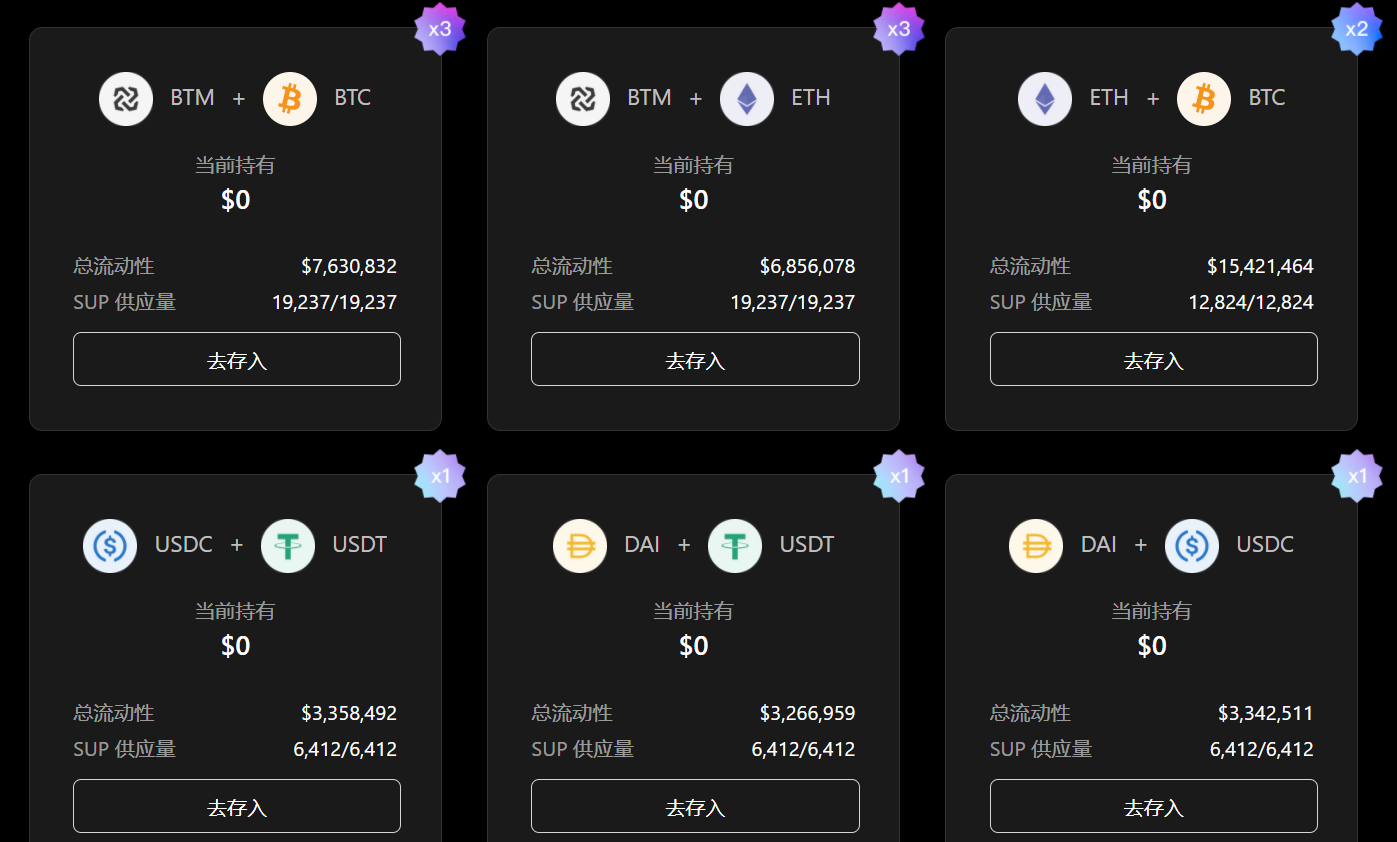

▲初始六个流动性矿池

1、新币SUP,它到底是什么?

SUP就是MOV超导协议的治理代币,因为MOV超导协议是比原链官方团队开发的一个DEX,某种程度上,SUP就是MOV超导协议的开发团队把控制权和相关利益双双下放。

从治理角度讲,协议从“管理员治理模式”切换为“社区治理模式”,即由官方治理走向去中心化治理。这像极了Maker DAO,产品历经创始团队多年打磨后开启去中心化治理的探索。

因而,持有SUP可以参与MOV超导协议的链上治理,比如,投票决定未来协议的交易手续费费率,决定储备池(交易对)的上线或下线,也可以通过提案和投票区决定MOV超导协议的未来发展方向。

从利益下放角度讲,通过交易手续费回购的方式,SUP持有者可以分享协议发展带来的收益,也激励SUP社区做出更多正确决策。

SUP总量仅有10万枚,做为新币,它完全采用了流动性挖矿的分发模式,自比原链侧链 Vapor 72576000 区块高度(大概是9月17日上午)起,对MOV超导协议提供流动性就可以获得SUP。大约,1个月内即可完成10万SUP的分发。

从存粹的流动性挖矿角度看,我们总结了SUP的几个特点。

第一,BTM交易对权重更高。起初,MOV超导协议提供6个交易对(交易池),包括BTC、ETH等主流币及USDT、DAI等稳定币。流动性挖矿开启后一天,增加SUP/BTM交易对。其中,SUP/BTM交易对可获得5倍的SUP产出。这种设置无疑是为了增加市场对BTM的需求量,并且在前期锁定SUP,减少流通。

第二,延迟满足机制,锁住前期代币流动性。“农民”获得SUP后可选择即刻获得或延迟满足,前者可解锁SUP并进行交易,后者可以把SUP用合约锁定3个月、6个月或12个,从而获得最高3.3倍的SUP产出,这一点也会影响10万SUP的最终挖矿时长。

第三,越早参与收益越高。SUP发行期共分四周,每周呈线性递减,第一周分发4万,最后一周只有1万。

第四,无预挖,无预留,无私募。与Sushiswap等DEX协议选择部分私募,部分挖矿不同,SUP全部由流动性挖矿分发,对任何人都公平,也避免私募情况下大户集中抛售风险。

第五,双收益。开启流动性挖矿后,LP既可获得原来最高14.5%的年化收益,还可以额外获得治理代币SUP。

第六,销毁机制。照前期MOV运营数据,超导协议会将 20% 的手续费用来回购销毁 SUP,且每周回购销毁一次,从而实现场长期通缩的经济模型。

第七,MOV超导协议与很多DEX不同,其资金池的交易对随存随取,没有锁定期。

自比原链宣布MOV超导协议开启SUP挖矿后,社区反馈如何?或许有一个指标可供参考,16日下午4点,SUP挖矿页面数据显示,等待参与挖矿的MOV超导池质押代币价值突破了千万美元。

2、SUP,治理代币的价值到底在哪里?

很多人质疑治理代币的价值,认为它很像空气。相对于SUP价值的讨论目前也是比原链社区最热门的议题。毕竟,这是流动性提供者(LP)考虑是否入局挖矿的核心因素。

但对于治理代币的价值捕获问题,很多人都不甚明了。其实,从之前的DEX和借贷两大类项目看,治理代币价值捕获主要来源于四个维度。

第一,来自项目的锁定资产规模。DEX表现为储备池积累的资产规模,这一指标实际上体现了DEX的好用程度,以MOV超导协议为例,虽然它从协议层面实现了低滑点等优势,但随着越来越多的人为储备池提供流动性,交易磨损还将进一步下降。 另外,安全性也会越高。

第二,业务量。DEX往往都会采取交易手续费回购的方式实现治理代币的价值捕获。在这一点上SUP就是如此。按照设定,流动性挖矿开始1周后,超导协议会将 20% 的手续费用来回购销毁SUP,且每周回购销毁一次。因而,SUP是通缩的经济模型。

第三,治理博弈带来的溢价,这是治理代币的独有特征。此前,《DeFi治理代币的价值捕获》一文就深度讨论过这个问题。在DEX规模达到一定程度后,诸如手续费费率调整,流动性矿池赠加等都会引起极大关注,一旦不能形成一致看法,社区分歧就会扩大。因而,各方必然大量购入治理代币以扩大对决策的控制,这种博弈会赋予治理代币价值。长期看,Maker DAO治理代币MKR主要的价值捕获就源于对治理的巨大需求。SUP作为MOV超导协议的治理代币,自然也是如此。

第四,MOV协议生态协同,这可能是SUP的独有价值。很多人搞不清楚MOV到底是什么,其实,比原链创始人长铗不止一次提到MOV是比原链的DeFi协议簇,即超导协议作为DEX仅仅是MOV协议镞中的一个协议。未来MOV可在借贷、合成资产等赛道开发更多协议。MOV是工程思维下统一设计的DeFi协议,所以这些协议之间不会相互冲突。在未来,SUP的价值还可能来自MOV整个生态赋能,这里面的想象力有待开发。

据长铗说,超导协议未来可能引入计息Token,这意味着LP将获得一个计息凭证,他可以将此凭证进一步抵押进MOV未来的稳定币协议,从而获得无息或低息稳定币。大大提高资产的利用效率,也吸引更多用户加入MOV。

但治理代币的价值并不完全等同于价格,价格还是会受到买卖的影响。此番流动性挖矿的疯狂Coinbase等交易所居功甚伟,其为各类代币开通了在二级市场交易的资金通路。

比原链社区也在广泛讨论SUP是否会上线大型交易所,对于这一点,比原链官方在近期的AMA中提到:“其它交易所是否支持SUP交易不是项目方所能决定了的,但对于AMM而言,哪怕只能在MOV内交易也会有充分的流动性。”

这就是有趣的地方,就像Uniswap一样,MOV超导协议也是自成体系。在SUP的流动性挖矿中BTM扮演了重要角色,而初期MOV也仅开放了BTM/SUP交易对。这意味着,SUP的价值最终会反哺BTM,从而实现BTM的价值捕获。这或许也是比原链团队推出SUP的一个重要原因吧。

3、SUP,它可以为MOV超导协议带来什么变化?

为DEX或者借贷协议设置流动性挖矿玩法始于6月份的Compound分发治理代币COMP,之后,像CRV(Curve)、YAM、YFI、SUSHI等项目开启了长达3个月的流动性挖矿浪潮和DeFi代币的小牛市。

如果仅从流动性挖矿的价值看,它的作用有目共睹。以借贷项目Compound为例,其总量1000万枚COPM中的423万枚通过“借贷即挖矿”的形式分发。在开启挖矿后仅一天,其资金规模就突破2亿,超越Maker DAO成为借贷项目第一名。3天后,其治理代币市值达到15.1亿美元,再次超越Maker DAO位列第一。同样,DEX项目SushiSwap上线流动性挖矿后也快速超越了Uniswap,登顶DEX排行榜第一。

可以说,挖矿让项DeFi目快速启动,在业务量,资金量,用户量,曝光度等数值上飞速成长。

SUP挖矿会对MOV超导协议业务本身有什么影响呢?这还得看届时市场的反馈。但借此,我们有必要分析一下MOV超导协议它到底提供了怎样的业务。

很多人知道MOV超导协议是一个DEX,采用了改进版本的AMM(自动化做市商)模式,即CFMM。它上线于2020年6月,彼时,V1版本仅支持USDT、USDC、DAI三种稳定币之间的兑换。8月,超导协议V2版本上线,新增了BTM/ETH,BTM/BTC,ETH/BTC三个交易对。除了低滑点,低手续费的特点,它还引入了基金管理的策略,帮助 LP 在大行情中降低无常损失。

今天,如果为上述6个交易对提供流动性,LP可获得最高14.5%的年化收益。在开启流动性挖矿后,LP既可以获得原有年化收益,还可额外获得治理代币SUP。

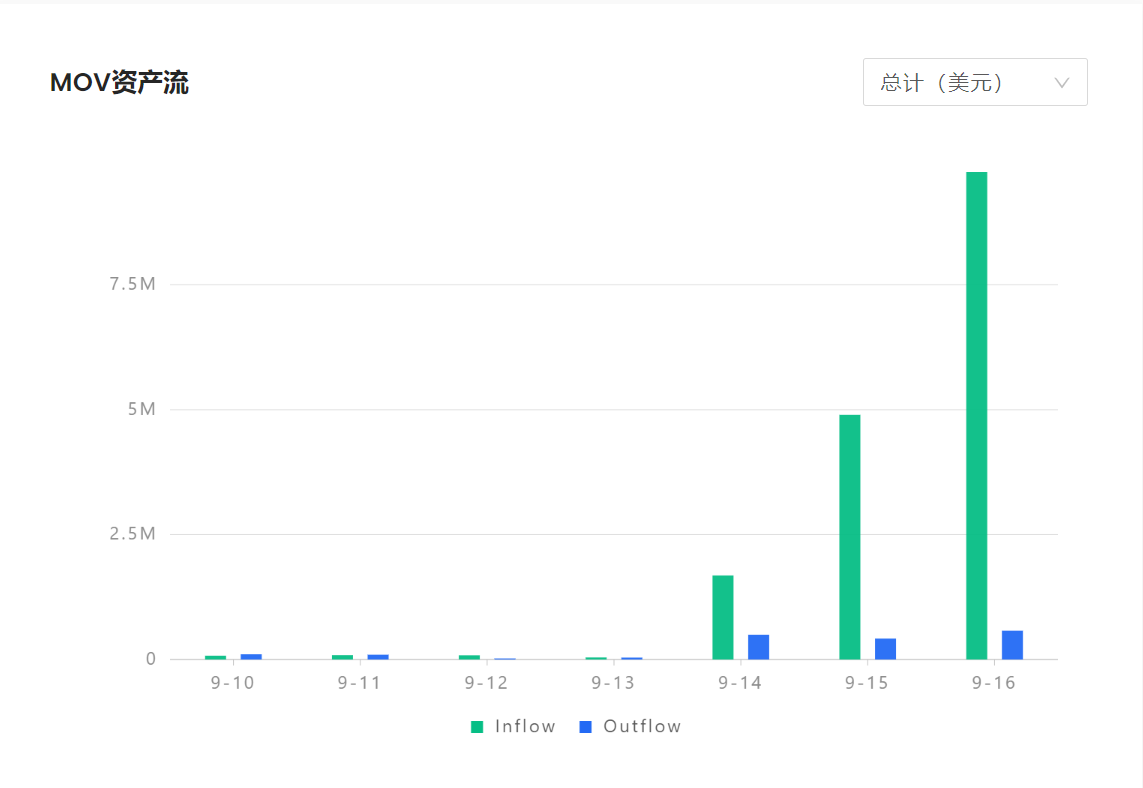

根据9月16日的 QKL123数据显示,MOV日均活跃用户为1183,位列DEX排行榜第三,仅次于Balancer。而在昨日成交数榜单里,MOV以1.67万笔位列第二。按昨日成交额排,MOV以3432.51万位列第七。

可以说,MOV超导协议在经过2个多月运行后,其实具备了一定的市场竞争力。在宣布但未正式开启流动性时,其数据表现就说明了一切。从MOV官方页面(https://mov.blockmeta.com/)可以看到,14日,MOV流入资产开始暴增。15日,流入资产接近5百万美元。16日,流入资产接近1千万美元。而17日,超导协议流动性矿池总值接近4000万美元。如果对比Compound此前迅速超越MakerDAO的历史,这并不让人意外。

进入9月,DeFi概念代币价格开始暴跌,流动性挖矿热度下降,这让很多人认为DeFi和过往DAPP等热点一样昙花一现。但长铗显然不这么看,在16日针对SUP的AMA中(https://www.chainnode.com/ama/473423-6),他的观点非常值得从业者思考。

“产品要有粘性,关键是产品本身要有价值。在MOV超导兑换上进行稳定币兑换具有低滑点和低手续费等优势。此前因为跨链对于很多用户来说存在一定操作门槛,超导兑换的价值未被市场发现。流动性挖矿有助于将产品的价值传递给用户,同时又进一步提高产品的价值。”

长铗相信,MOV超导协议上线以来,有产品,有用户,有共识,在无流动性挖矿情况下可以入围DEX排行榜前八。因而,DeFi的下半场到了。短期性项目将迎来末日,长期性项目将逐渐形成社区共识。协议利润回馈给Token持有者,Token有了坚实的价值基础,并能成为其它协议的抵押品或交易对,形成正循环。

潮水退去后,才能看到谁在裸泳。这是互联网时代的名言,区块链时代同样适用,比原链MOV诞生于2019年,一年后市场进入黄金时代。SUP挖矿的经济激励机制建立在真实的产品之上,这或许是筹划已久的MOV向DeFi王座发起的一场冲锋。

4、比原链MOV,未来有怎样规划?

在DeFi领域,聚合收益协议yearn.finance创造了神话,这神话不仅仅来自YFI超越了比特币的价格,还在于持续不断的产品创新,引领DeFi潮流。

比原链后续有怎样的规划?从团队近期逐渐增多的对外输出看,主要还是在DeFi领域的基础建设,尤其是上文提到的MOV宇宙,也就是完善MOV协议镞。比如,DEX领域的超导协议可能会推出V3版本,而借贷协议,稳定币及合成资产协议,衍生品协议(如基于AMM的永续合约等),这些赛道似乎也会是MOV持续发力的核心。

就像上文提到的,这些协议产品之间似乎都会有协同。据说,超导协议交易对的增加也会配合MOV其它产品,像MOV借贷协议上线后,可能就会支持LTC跨链,并且增加超导协议相关交易对。又比如,稳定币协议上线后,可能会支持更多抵押型Token跨链,像POW类型的主流矿币,乃至平台币都被认为是非常好的,有价值支撑的抵押型资产。

比原链从诞生之初就强调资产上链,而一段时间里公链创业者其实很少再提资产上链,其中挑战太多。但此轮DeFi热潮里,大家突然发现比原链其实非常匹配DeFi,主侧一体的架构下,主链负责资产发行,侧链负责交易效率,也就是用Layer2来满足DeFi的业务需求,非常应景。长铗也一再提及合成资产将是DeFi的核心赛道。于是,资产上链概念再度走火。

如果说DeFi不是昙花一现的币圈故事,那么,在这一赛道探索DeFi应用的项目都值得期待,它们有可能是DeFi真正的奠基者,穿越迷雾,实现DeFi应用的价值回归,而不是单纯用挖矿的短期收益去博得市场的追捧。

比原链和MOV是不是胜利者不好说,但至少是区块链进化过程中的一种选择,是DeFi下半场的有力竞争者。