Maker、ForTube、Lien三种稳定币模式谁能做到更稳定?

6 月初写过一篇稳定币的文章,对 Maker、Kava 和 Acala 三个项目的稳定币模式进行了对比。详情点击 《以太坊、波卡、Cosmos三大生态稳定币大起底!》 。

到现在 Maker 的 DAI 依然是去中心化稳定币的老大,Kava 的 USDX 还没有上线交易所,Acala 的 aUSD 还在等待波卡主网。

但市场上也出现了一些新型的稳定币模式,今天对这几种稳定币模式进行下对比。

一、DAI 类型稳

定币

Maker 系统内的 DAI,是目前体量最大的去中心化稳定币,应用场景广泛,具有广泛的共识。

DAI 的规模在近期取得了快速增长,但受制于其超额抵押模式,以及基于风控对可存储代币上限做出的控制,其整体规模相比中心化稳定币,依然不是很大。目前DAI 的发行量在 4.5 亿枚左右。

DAI 类型的稳定币,使用超额抵押模式,不同资产具有不同的抵押比率。当抵押资产价格下跌时,用户需要补充抵押物或偿还借出的 DAI。如果没有及时补充抵押物或偿还债务,则抵押物将会被清算,清算罚金一般在百分之几到百分之十几之间,不同的平台设定有所不同。

Maker 运行在以太坊上,只支持以太坊上的资产质押,但由于比特币锚定币的盛行,Maker 也支持了使用比特币锚定币进行质押,相当于实现了跨链。

而和 Maker 类似的 Kava,基于 Cosmos 搭建,主打跨链,目前抵押资产只支持 BNB,其后新版主网将支持比特币等更多资产的跨链抵押。

对于稳定币来说,保持价格稳定是应该做到的。而想要保持价格稳定, 顺畅、低摩擦的发行、回收机制是非常重要的,这是保持货币价格稳定的重要因素。今天三类稳定币的对比,将会着重从这个方面来进行。

从历史走势看 DAI 的价格并不算稳定,从价格稳定性上看,我们很难说 DAI 做的很好。

中心化稳定币的发行、回收都可以做到顺畅且低摩擦,所以从历史走势看 USDT 和 USDC 的波动都是比较小的。

相比之下 DAI 的发行摩擦是比较大的,不说基于以太坊都会存在的 gas 成本,铸造 DAI 还要付出稳定费,这无疑也加大了摩擦。(稳定费可以通过投票取消,但从投票到取消需要时间,这期间的时间也是摩擦的一种)。

下面举例说明一下 DAI 发行的摩擦成本。

假使现在 DAI 溢价 10%,用户看到机会想要去进行套利,从而平复溢价。假设拿出 10000 美金,以 200% 的抵押率铸造 DAI,铸造出 5000 美金的 DAI 。( DAI 要求超额抵押,最低抵押率为 150%,低于 150% 就可能会被清算,清算要缴纳 13% 的清算罚金。所以能够用 200% 的抵押率去铸造 DAI 就很不错了)。

然后用 DAI 去市场上换回 5500 美金的 USDT,然后用 5500 美金铸造出 2750 美金的 DAI,去市场上换回更多的 USDT,然后进行循环套利。

很明显你会发现能够参与到套利的资金越来越少,同时如果如果溢价长时间没有回复,铸造出的 DAI 会持续产生稳定费。如果 DAI 长时间保持溢价,无法低价买回DAI 偿还债务,资金就无法退出,资金占用所产生的机会成本同样不容忽视。

所以我们可以看到 DAI 无法实现顺畅、低摩擦的发行,当市场急需流动性时,无法快速扩大供给平复市场溢价。

二、DAI的改进版QIAN

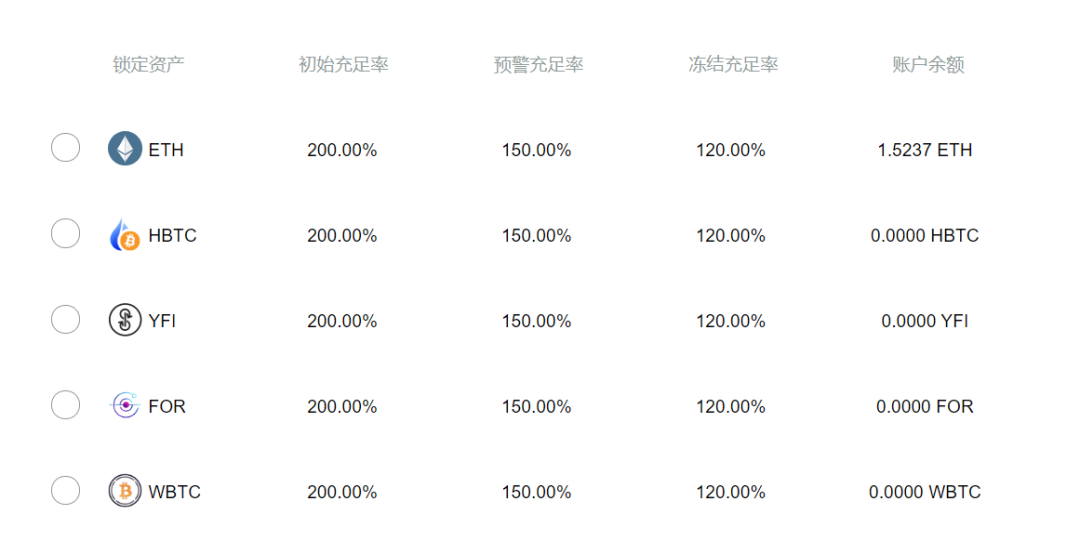

QIAN 是 ForTube 发行的稳定币,价格锚定人民币,同样使用超额抵押模式,目前支持 ETH、HBTC、YFI、WBTC、BUSD、YFI 等十余种资产抵押生成 QIAN。

从区块链浏览器可以看到 QIAN 持币地址数很少,同时也没看到有什么使用场景。但据了解,Fortube 将会通过在 Curve 进行流动性挖矿来分发其治理代币,而挖矿必须使用QIAN,Fortube 想要通过流动性挖矿提升 QIAN 的持币地址数。

QIAN 同样基于超额抵押模式,但不同的点在于铸造 QIAN 没有稳定费,甚至当 QIAN 需求旺盛时,还会对铸币人进行激励,以提升其供给量。

QIAN 的激励来源之一是利用沉淀资产提供闪电贷服务所创造的收入,如果激励不足,还会注入对外开发支持的服务费,生态项目股权等的收入来提供激励。

这里有一个核心是,其不依靠 QIAN 来赚钱—所以在 QIAN 体系里没有稳定费,而是把重心放在了如何扩大 QIAN 的使用场景上,想要把 QIAN 打造为公众基础设施。

当对 QIAN 的需求攀升产生溢价时,将会通过激励刺激更多资金进入,增加供给,加之没有稳定费,这无疑减小了供应端的摩擦成本。

但和 DAI 一样的问题是,套利资金同样要面临资金利用率低,溢价长期维持时资金的机会成本等问题,同样无法形成良性的循环套利。

还有就是 QIAN 发行了治理代币,但因为 QIAN 体系没有稳定费,所以目前治理代币只有治理价值,无法捕获到现金流。但治理代币却同样要承担 MKR 类似的兜底角色,这可能会影响到用户的持币意愿。

三、新型稳定币发行模式Lien

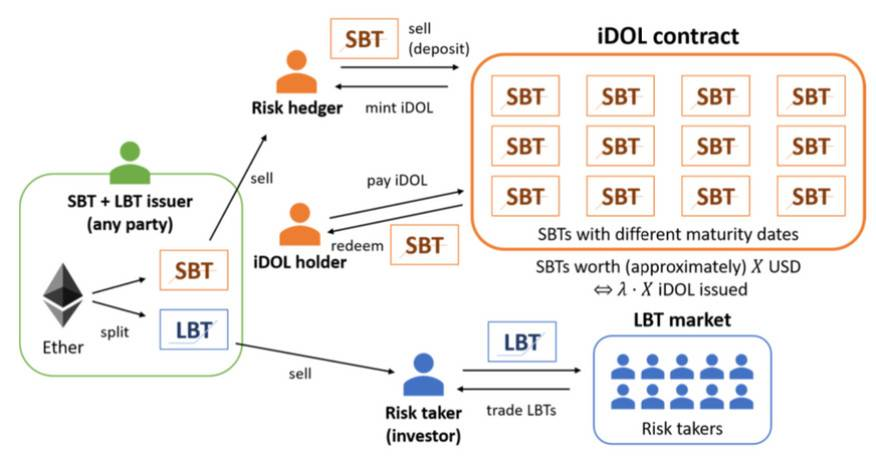

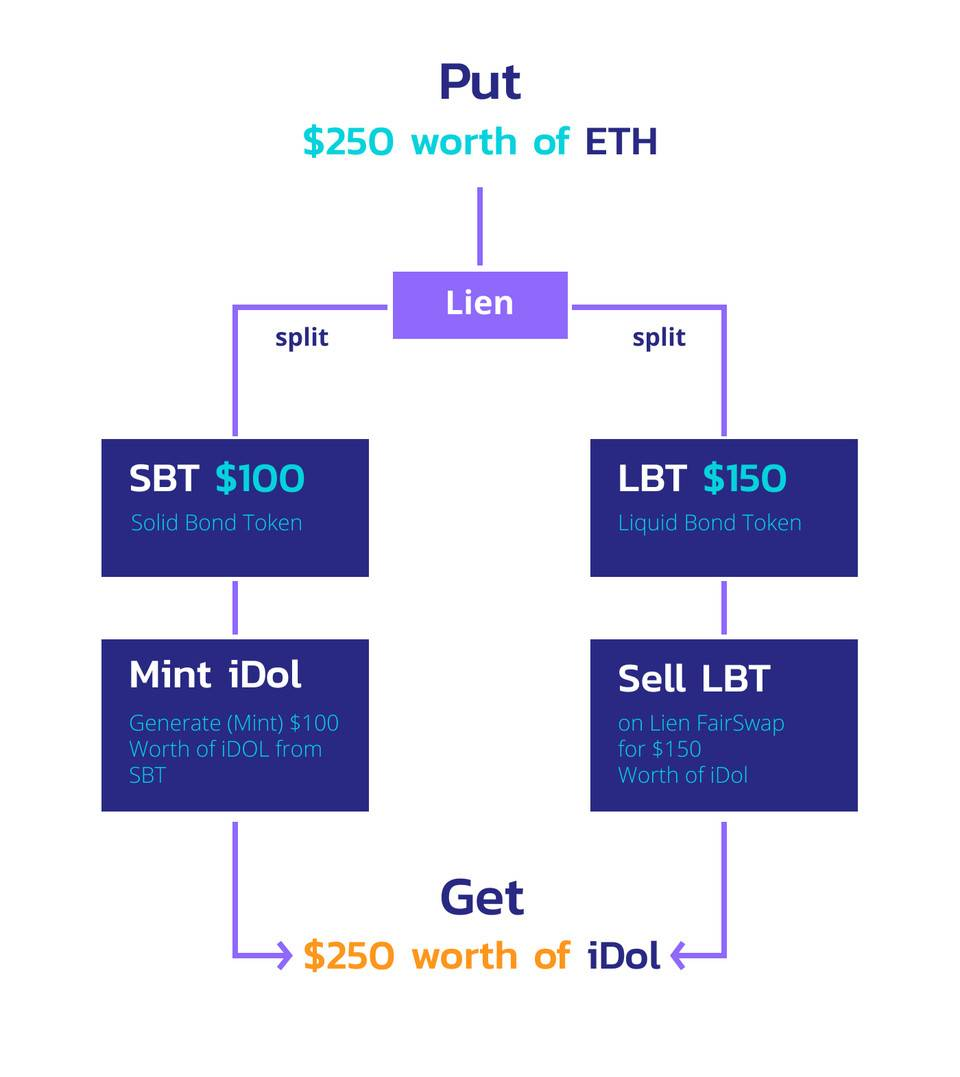

Lien 是一种全新的稳定币发行模式。

在 Lien 体系内可以使用 ETH 铸造 LBT、SBT 两种资产。LBT 是波动资产,承担 ETH 下跌的全部风险,适合高风险偏好人群持有。SBT 是稳定资产,不承担风险,价格不会波动,所以可以使用 SBT 生成稳定币 iDOL,SBT 和稳定币之间可以无滑点兑换。

来源:https://lien.finance/pdf/LienFairSwapWP_v1.pdf

生成的 LBT 和 SBT 也可以兑换成 iDOL,所以如果只想获得稳定币,当 LBT、SBT都换成 iDOL 后,你会发现你的 ETH 可以全部换成稳定币,不需要抵押资产,从而相比超额抵押模式提高了资金利用率。但有一点要注意,如果全部换成了稳定币,如果 ETH 价格上升,你将无法兑换为等量的 ETH,反之你会获得更多的 ETH。

从以上的简单介绍中,我们可以发现 iDOL 的发行量,取决于有多少人想要持有 LBT,其发行规模受限于 LBT 市场的规模。而事实上 LBT 是一个 ETH 看涨期权,所以可以推测在 ETH 看涨氛围浓厚的时候,iDOL 的发行规模比较容易扩大,而在 ETH 看跌氛围浓厚的时候,其发行量可能会萎缩。

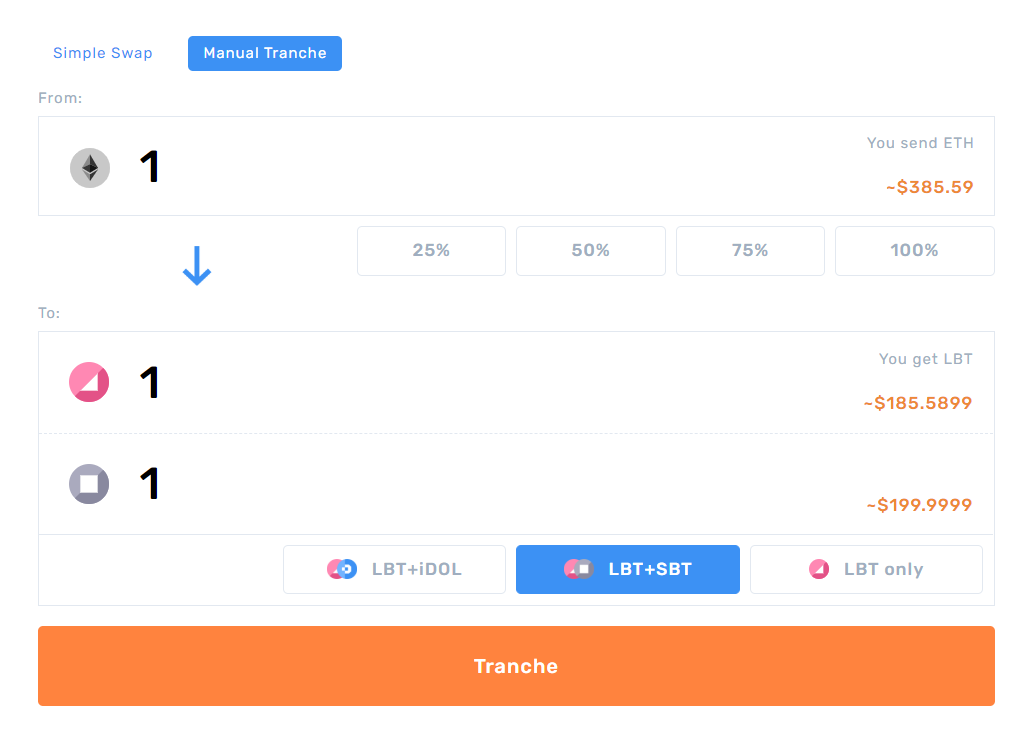

从 LBT 和 iDOL 的价格方面来看,也可以得出同样的结论。举例如下,下图为官网截图,我们可以看到 1 个 ETH 可以兑换出 1 个 LBT(上面那个)和 1 个SBT(下面那个),ETH 价值 385 美金,LBT 和 SBT 加起来和 ETH 价值相当。

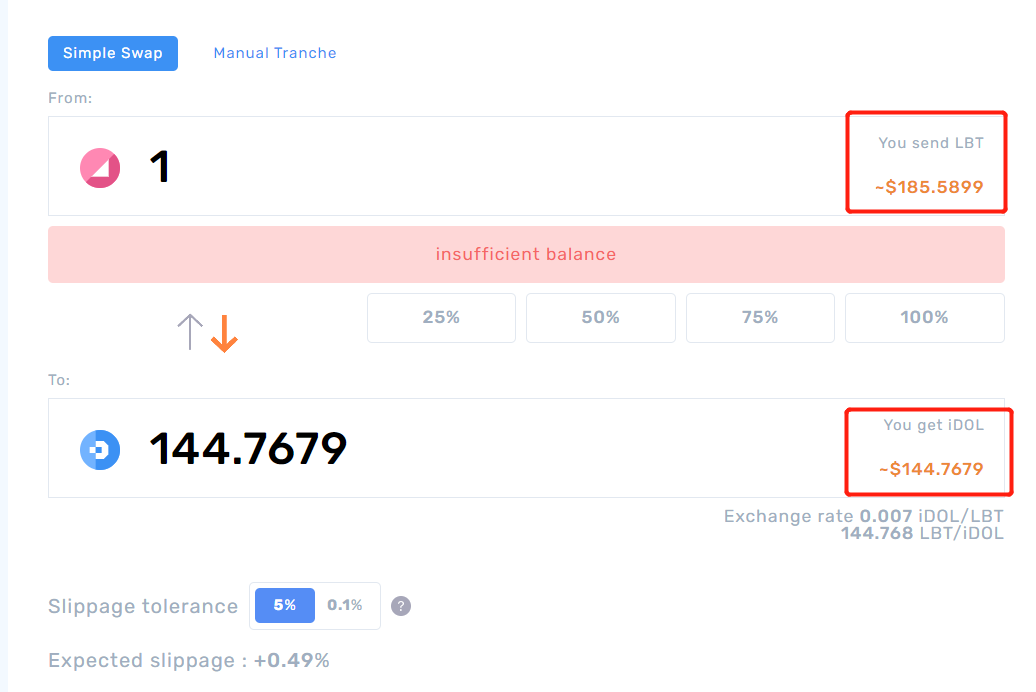

但是我们看看 185 美金的 LBT 只能兑换到 144 个 iDOL

来源:https://app.lien.finance

这是因为 LBT 有负溢价, 在市场上 1 个 LBT 就只值 145 美金(下图第一个),所以只能兑换出 145 个 iDOL,当然这里不是因为大家都看空 ETH,所以折价卖出 LBT,而是因为平台在拍卖平台币,只能用 iDOL 参与拍卖,所以大家把都把 LBT 抛售换成 iDOL,造成 LBT 负溢价。这造成了 iDOL 事实上的正溢价,因为使用 385 美金的 ETH,最多只能兑换出 350 枚左右的 iDOL 。

但这种情况其实是未来的预演,当市场看空情绪浓厚时,LBT 出现负溢价,这个情况还会出现。且无法通过新生成 LBT、SBT 平复溢价,只能通过市场自发的交易来平复。所以这也是当 ETH 看空氛围浓厚时,会影响 iDOL 供给的原因,因为当没有人愿意生成 LBT 的时候,就不会产生新的 iDOL( ETH 不能只生成 SBT )。

但当 ETH 看多氛围浓厚时候就不一样了,LBT 正溢价,如果这个时候对 iDOL 的需求攀升,导致高溢价,通过铸造 LBT、SBT 将能够获得大于 ETH 本身价值的更多的 iDOL,iDOL 供应量会比较充足。

需要注意的是,当遭遇黑天鹅 ETH 价格跌破设定的保底价时,SBT 的稳定性也将不复存在,将导致 iDOL 脱锚。

那你可能会问,看多 ETH 为啥不去交易所开合约、开杠杆呢?这就要考虑到期权和期货的不同了,期权自有其庞大的市场。一个简单的好处是期权没有清算和保证金,也没有对手风险。

综上所述,Lien 是一个无需治理的稳定币发行协议,这是一个很大的创新,供应模式和 DAI、QIAN 等完全不同。其总量受期权市场规模的限制,供应端铸币意愿受行情影响比较严重。当市场看空氛围浓厚时,供应量可能会萎缩。

四、总结

DAI 是规模最大的去中心化稳定币,应用广泛、共识强大,目前有近 5 个亿的发行量,市场上诸多超额抵押稳定币均是参考 DAI 而建立的,受到广泛认可。

但 DAI 的模式,供给摩擦较大,无法循环套利,当市场需求旺盛时,无法快速平复溢价。

QIAN 和 DAI 一样使用超额抵押模式,但创新性地取消了稳定费,降低了供应端的发行成本,同时当 QIAN 高溢价时,会通过激励鼓励发行,快速增加供给。

QIAN 在供给端摩擦较小,有助于增加供给,平复溢价。但同样无法实现循环套利,到底能否快速平复溢价,还需要市场来验证。

Lien 是新型的稳定币发行协议,无需治理,但稳定币总量受其期权市场的规模限制,同时供给受行情影响比较大。当发生高溢价时,可能无法快速平复溢价。但 Lien 本身并不仅仅只有稳定币业务,评判 Lien 的价值,不应只从稳定币一端考量。

致谢:文中部分细节确认上,受到了David@ForTube、Mervyn勇unagii.com 的帮助,文章只代表作者个人观点,不构成任何投资意见或建议。

参考资料:

https://for.tube

https://for.tube/qian_whitepaper_zh.pdf

https://lien.finance

https://defiprime.com/lien

https://lien.finance/pdf/LienFairSwapWP_v1.pdf

https://medium.com/lien-finance/how-we-overcome-the-defects-in-makerdao-part-1-17e6fc9deeed

-END-

声明:本文为作者独立观点,不代表区块链研习社(公众号)立场,亦不构成任何投资意见或建议。