研究丨无抵押DeFi如何实现?一文读懂Aave的设计机制

无抵押借贷已经进入了DeFi。

Aave是一个DeFi货币市场,允许用户从加密货币中赚取利息,或以此为抵押进行借款操作。Aave在7月初引入了信贷委托, 这项服务允许那些在Aave上存放了大量抵押品(数字货币)且不愿以此为抵押去进行借款的人,将他们的信用额度委托给他们信任的第三方。作为与受信任的第三方共同签署贷款的回报,授权方可以从贷款利息中分得一部分,从而提高存款的回报。

这一发展代表着DeFi贷款的重大转变,因为迄今为止,DeFi贷款产品都是以传统的信用「4C」(4C分别是经营能力(Capacity),抵押物(Collateral ),资本(Capital),品格(Character))中的抵押物为担保,毕竟是将资金借给互联网上的陌生人,使用抵押物作为担保也是情理之中。信贷授权则是迈向基于其他因素做出贷款决策的一步,例如借款人的收入,储蓄或偿还债务的往绩记录,也就传统银行家的表述中的「能力」,「资本」和「品格」。

这一贷款方式的改变正是发生在DeFi风靡一时之际。根据DeFiPulse的测算,仅在8月15日,Aave就向整个平台投入了超过10亿美元的加密货币。目前,有近70亿美元的数字资产被用作推动这一新兴产业的抵押品。目前DeFi生态上只有四个项目(MakerDAO,Compound,Aave和Curve)拥有价值超过10亿美元的资产。

「我们为DeFi投入了大量资金,」 Aave首席执行官Stani Kulechov表示,「我们正在研究:如何尽可能地利用这一价值。」

Kulechov说,在Aave上,大约75%的用户没有使用他们的信用额度。他们只是在存款和治理代币上赚取收益。

虽说这里很自然地让人联想到P2P贷款,但Kulechov说, 信贷委托更多的是针对机构级别的用户,如一些价格敏感的交易机构,他们需要快速简便的贷款,这些机构包括场外交易部门、做市商、寻求借入稳定币进行加密货币交易的传统金融机构,以及为执行特定策略而设立的智能合约等。

其理念并不是让Aave自身成为放贷者,而是 让从Aave获得回报的资本使用者通过分享自己的信用额度来增加回报。

在传统金融世界里,这是一条老生常谈的道路,它为许多人提供了机会,但却让许多人陷入麻烦,比如P2P暴雷。

Unchained Capital首席执行官Joseph Kelly表示,「我认为围绕这些贷款模型进行的试验是正常的。但是它们周围确实存在着很大的风险,原因很明显,如果不能及时为委托人(资产所有者)收回资产,这将是很大的问题」 ,Unchained Capital是一家为比特币抵押品提供贷款的公司。

那么Aave的信用委托机制如何工作的呢?

没有了抵押物,贷款的担保是什么?

基本上是有关法律和合同。

Aave提供对OpenLaw合同的访问权限,这些合同允许具有信用额度的实体设置其交易对手同意的条款。如果发生违约,他们可以求助于仲裁或法院。

由抵押品持有人决定对他们委托的人提出什么样的具体要求。OpenLaw提供的一个很好的功能就是可以在管理关系的智能合约中直接反映合约条款。

「我认为OpenLaw合同只是为了展示可能性,最终如何实现的决定权还是在用户手上。」Kulechov说。

交易是如何安排的?

目前,Aave 已经完成了首笔信用授权:去中心化交易所 DeversiFi 通过 Aave 的信用贷款机制成功提取了信用额度。「它们是做市商」Kulechov解释了为什么交易所需要借入资金。

Aave尚未透露谁将信用授予了Deversifi。

虽然目前距离消费者通过获得无抵押贷款以支付医疗费用或购买洗衣机还有很长的路要走,但是它提供了一种服务愿景,即是为一群被验证为有信贷价值的实体提供流动性来源。

Kulechov解释说,我们今天在信用授权中看到的只是最低限度的可行产品。现在是我们使委托人和借款人相匹配。 换句话说,是Aave将项目推广给有大量存款的人,然后找到合适的交易对手,但是这种方式并不具备扩展性。

Aave的未来走向

这就是代币经济学(或本例中为Aavenomics)出现的地方。

随着Aave去中心化,其愿景是让Aave治理代币AAVE的持有者来处理信贷委托的规模。 用户将建立资产池(由AAVE持有人审核并批准),以寻找需要流动性来源的实体,并评估他们是否具有良好的信用风险。

然后,委托人可以查看这些池并决定是否委托给它们。抵押利益相关者即委托人是否愿意下放信贷,以及特定资产池的风险状况是否具有吸引力,将始终取决于抵押利益相关者。

「我们基本上是使其更具可扩展性,从而不需要靠我们匹配这些交易」 Kulechov说。

Kulechov相信,对于借贷这个应用场景而言,即使在加密货币之外,DeFi也会成为非常有吸引力的流动资金来源。

「这种信贷授权可以成为批发债务市场。这意味着,无论您是DeFi,CeFi,传统金融机构,都可以从Aave筹集部分流动资金。」Kulechov说。

这意味着即使是 向现实世界中的普通人提供贷款的在线贷方,也可能会在Aave上借用稳定币并将其转换为法定货币以进行借贷,因为Kulechov相信DeFi能够在利率上击败他们通常使用的流动性来源, 例如私募股权和债券。

虽然这尚未得到测试,但是Aave在信贷委托方面关注的未来。

委托人如何管理违约风险?

主要是通过仔细审查他们允许使用其信贷额度的借款人,或者用银行家的话说就是「授信」。

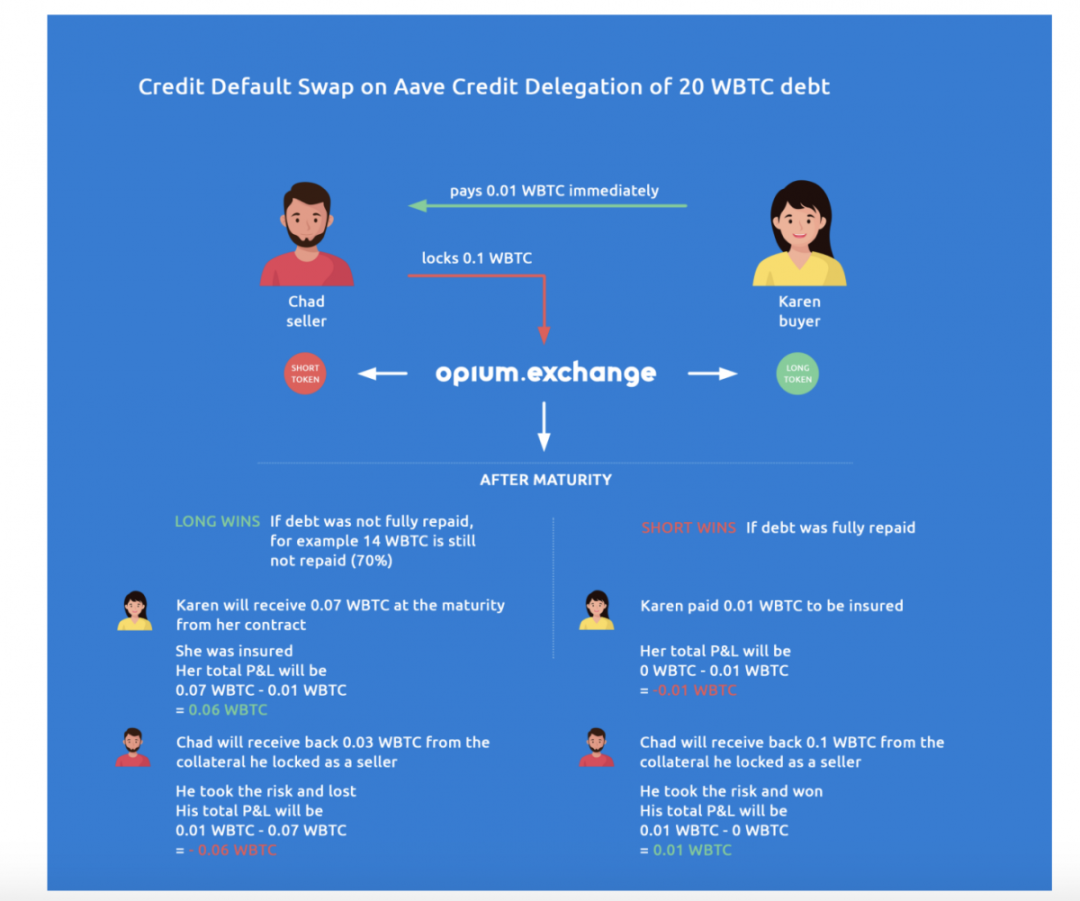

但是,为了更好的保护委托人,另一个相关的项目是Opium宣布已在Aave协议上创建了信用违约掉期(CDS)。CDS是一项合同,可确保买方免受第三方拖欠贷款的侵害。卖方收取一笔溢价,作为回报,卖方则需要为买方承担全部潜在的贷款损失。

信用违约掉期的插图

资料来源:Opium

除了风险管理之外,CDS还可以被未参与贷款的各方用于投机,而这个工具最著名的是它们在2008年金融危机中所扮演的角色,所以Opium的公告也引起了巨大的讨论,不过公平地说,CDS其实是为市场提供了一个信贷问题的预警信号。

房屋抵押贷款

这项工作仍在进行中, Aave将与房地产代币化公司RealT合作,将房屋抵押贷款带入DeFi。其愿景是RealT将房屋资产进行代币化,然后AAVE持有者可以投票接受这些房屋净值代币作为Aave的抵押品。

如果这种情况能够实现,则意味着拥有房屋资产代币的人可能有适度的方式获得少量回报,他们也可以将其房屋净值用作信贷额度。显然,这可能非常危险,正如MakerDAO用户去年了解到的那样,当用户为现实世界的需要而申请个人贷款时,利率只会在系统第一次测试时飙升。

也就是说,Aave具有稳定利率的贷款机制。Unchained Capital首席执行官Joseph Kelly说,我不认为市场和技术已经足够成熟到可以尝试这些模型,这个过程可能会出现一些问题,要么是由于信贷管理不善(如果是中心化的)或技术和市场问题(如果是分布式的),但是无论如何,新兴市场需要这些创新。

Kulechov提出了类似的观点,「我认为创新不应该等待。如果你有能力完成任务那么你就应该去完成它,但是应该始终保持风险意识,缓慢而安全地前进。」